中金:日本經濟或完成觸底,東京房價仍在上升趨勢

結論:關於日本經濟,我們認爲①在季度維度,日本經濟或完成觸底,未來數個季度或溫和復蘇;②在年度維度,2024年的經濟增速大概率慢於去年;③在名義值維度,通脹背景下日本經濟正在快速增長。關於貨幣政策,我們認爲日本央行的下一個加息窗口期或在12月附近,但需要資本市場穩定作爲前提。關於房價,日本主要城市的房價仍在上升趨勢當中,東京房價與日經指數高度正相關。

日本GDP公布當天對日本資產影響有限:日本股市=日本企業盈利≠日本經濟;日元匯率受美國因素所左右

歷史上日本GDP公布當天對日本資產影響十分有限。日本基本面與日本資產在短期內脫鉤的原因在於:1)GDP數據是過去、資產市場看未來;2)日本股市=日本企業盈利≠日本經濟;3)日元匯率更多受美國因素所左右。

日本經濟:或完成觸底,今後或溫和增長;全年增速或慢於去年;名義GDP快速擴大

季度維度來看,日本經濟或完成觸底,未來數個季度或溫和復蘇。2024年的前兩個季度受高基數影響容易出現增速放緩或減少。但我們對未來日本經濟的走勢並不悲觀,1-6月期間的經濟數據反映出日本經濟或完成了觸底,未來數個季度或溫和增長。年度維度來看,我們認爲2024年全年或只能實現0~1.0%左右的GDP增長,該數字低於2023年所實現的1.9%的經濟增速,但仍有可能實現高於潛在GDP增速(約0.7%)的增長。絕對值維度來看,繼續呈現“名義復興”的特徵,名義GDP明顯擴大,並在4-6月期間突破了600萬億日元的整數關口。我們認爲名義GDP的重要性高於實際GDP,原因在於①國際比較時更多使用名義值,②企業財報、股價等指標也同爲名義值,只有名義GDP的擴大才能帶來企業營收增長、利潤擴大、股價上升。項目維度來看,居民消費已結束擾動,未來或溫和增長;企業設備投資或在盈利擴大,人手不足的背景下持續擴大;淨出口大概率或好於去年。

未來數個季度的GDP展望:或重回溫和增長

未來幾個季度,我們認爲特殊因素帶來的拖累大概率或能全部消退,日本GDP增速或能實現明顯反彈。同比方面,2023年日本GDP的未經季節調整數值是前高後低、2024年的日本GDP同比數字容易出現下半年偏強的特徵。

長期日本經濟展望:維持“日本經濟正在迎來歷史性拐點”的觀點

雖然2024年上半年的日本GDP增速停滯,但基於①逐步走出通縮的日本,②便宜的日本,③高端制造業布局的日本,這三點底層邏輯,我們認爲日本經濟或正在迎來重要的歷史性拐點。

對通脹、貨幣政策觀點:通脹壓力結構性存在、日本央行或在資本市場平穩背景下持續小幅加息

我們認爲日本的通脹壓力是相對結構性的,日本央行的下一次加息窗口期或在12月會議前後。但是考慮到7月日本央行會議後給市場帶來的明顯波動,我們認爲未來日本央行的加息或需要資本市場穩定作爲前提。我們認爲若日股疲軟、日元明顯升值,日本央行將會暫停或放緩貨幣政策正常化。

對東京房價的觀點:上升趨勢還在持續

目前東京新房平米單價同比重新轉正,並維持長期上行的大趨勢。目前東京的新房與二手房的平米單價仍處於上升趨勢,同時東京核心地段的房價與日經指數高度相關。

日本GDP公布當天對日本資產影響有限:日本股市=日本企業盈利≠日本經濟;日元匯率受美國因素所左右

8月15日,日本內閣府公布2024年4-6月的GDP第一次速報統計,經濟增速爲3.1%,高於市場預期的2.3%與前值-1.8%,符合我們在此前GDP報告中所給出的展望。本篇文章專注於介紹2024年4-6月季度的日本經濟情況,但是我們需要提醒投資者在歷史上日本GDP的公布當天對日本資產的影響十分有限。8月15日公布的GDP數據雖然高於預期與前值,但是當天日經指數與日元匯率都對當天的GDP數字反應有限。

關於日本經濟基本面與日本資產在短期內脫鉤的原因,我們認爲有以下幾點:1)GDP數據是過去,資產市場看未來,例如8月15日日本政府才公布4-6月的GDP數據,但資本市場目前更多關注未來數月日本經濟與全球經濟的情況;2)日本股市=日本企業盈利≠日本經濟,如我們在《國別研究系列之日本篇#1:重返歷史舞台的日本股市》所介紹,日本上市公司營收的大部分來自於日本之外的海外,海外經濟對日本股票而言是主要邏輯、日本經濟反而是次要邏輯;3)日元匯率更多受美國一側因素所左右,在談及匯率時市場更多關於日元相較美元的比率,美日匯率的波動理論上受美國、日本兩方面的影響,但是由於日本貨幣政策調整與利率變化幅度相較於美國的貨幣政策與利率的波動十分有限、因此在結果上在過去一年更多是美國一側的因素決定美日匯率的變化

季調後環比折年(日本、美國等國的GDP統計法)與同比(中國的GDP統計法)大不相同

媒體報導日本4-6月GDP的增速爲3.1%,該增速具體而言是“季調後環比折年增速”,日本、美國等國更多是報導“季調後環比折年的GDP增速”,而中國的GDP更多是以“不做季節調整的同比增速”來報導,二者之間存在明顯的不同。

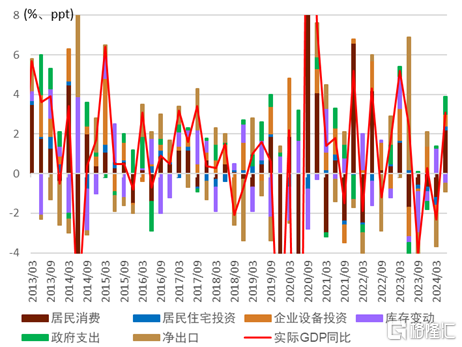

“季調後環比折年”具體要做三個步驟的處理:①對原始數據做季節性調整(但季調很容易帶來數據的扭曲),②環比(對季調後數據做環比),③折年(環比數字乘以4)。第①個步驟做季節調整時很容易帶來數據的扭曲,哪怕季節調整完成之後數據依然帶有季節性特徵(我們可以看到日本GDP環比數字經常是正負交替、波動較大,圖表1),之後再去做環比,環比後的數字不一定反映真實情況,最後做折年時是把環比的數字乘以4,相當於把扭曲擴大了4倍。我們認爲“季調後環比折年增速”帶來的扭曲較大,相比而言“不做季節調整的同比增速”的數字相對更爲客觀。2024年1-3月、4-6月日本的實際GDP同比分別爲-0.9%、-0.8%(圖表2),我們認爲該數字說明日本的經濟增速目前相對疲軟,反映出過去日本經濟的實際情況。下文當中,我們會盡可能結合“季調後環比折年的增速”與“不做季節調整的同比增速”的兩個角度,更客觀地介紹日本經濟。

圖表1:日本GDP季調後環比折年增速的走勢

資料來源:日本內閣府,中金公司研究部

圖表2:日本GDP同比增速的走勢

資料來源:日本內閣府,中金公司研究部

日本經濟總體情況:或完成觸底、“名義復興”

季度維度來看,日本經濟或完成觸底,未來數個季度或溫和復蘇:了解到“季調後環比折年增速”的“扭曲”之後,從“不做季節調整的同比增速”來看,2024年4-6月日本的實際GDP同比爲-0.8%,同比爲連續兩個季度的負增長。負增長的一部分原因來自於2023年的基數效應,2023年的四個季度的GDP同比依次爲2.6%、2.0%、1.3%、0.9%,體現了增速“前高後低”的特徵,因此2024年的前兩個季度受高基數影響容易出現增速放緩或減少。但如下文所介紹,我們對未來日本經濟的走勢並不悲觀,1-6月期間的經濟數據反映出日本經濟或完成了觸底,未來數個季度或溫和增長。

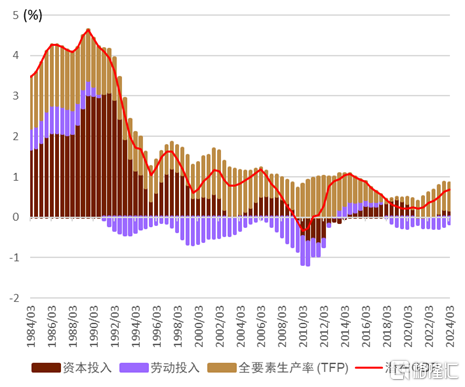

年度維度來看,2024年增速或慢於去年:考慮到2024年已經過半,上半年全年的GDP同比增速約爲-0.8~-0.9%左右的負增長,即便2024年下半年實現1~2%左右的正增長,2024年全年也只能實現0~1.0%左右的增長,該數字低於2023年所實現的1.9%的經濟增速。但同時需留意的是日本的潛在GDP增速僅在0.7%附近(圖表3),2024年仍有可能實現高於潛在GDP增速的增長。

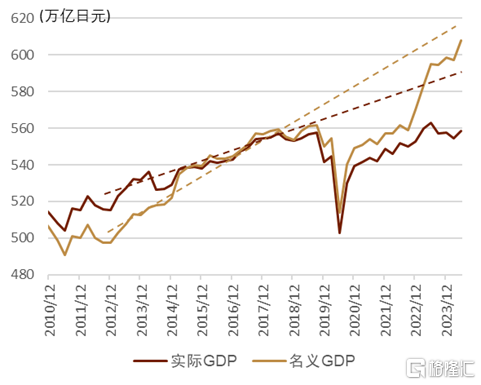

絕對值維度來看,繼續呈現“名義復興”的特徵:GDP的絕對值方面(圖表4),季調後的實際GDP基本與疫情前持平,反映出在實際值層面日本經濟依舊疲軟。但是疫情以來通脹持續發生,名義層面的日本GDP持續擴大,目前已經突破了600萬億日元的整數關口。一直以來,我們都認爲名義GDP的重要性高於實際GDP,原因在於①國際比較時更多使用名義值,②企業財報、股價等指標也同爲名義值,只有名義GDP的擴大才能帶來企業營收增長、利潤擴大、股價上升。

貢獻度維度來看,特殊因素拖累較多,或無需過度擔心:日本4-6月GDP的同比減少當中(圖表2),負貢獻(拖累)最多的項目分別爲淨出口拖累0.7個百分點,庫存變動拖累0.5個百分點,居民消費拖累0.1個百分點;相反,正貢獻最大的項目爲企業設備投資貢獻了0.4個百分點。下文中我們將展开介紹居民消費、庫存變動、投資投資、淨出口等項目。

圖表3:日本潛在GDP增速的走勢

資料來源:日本央行,中金公司研究部

圖表4:季節調整後日本的GDP走勢

資料來源:日本內閣府,中金公司研究部

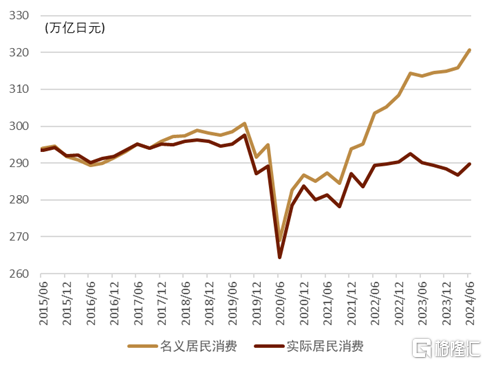

居民消費:特殊因素擾動不再、實際收入轉正、趨勢性向好

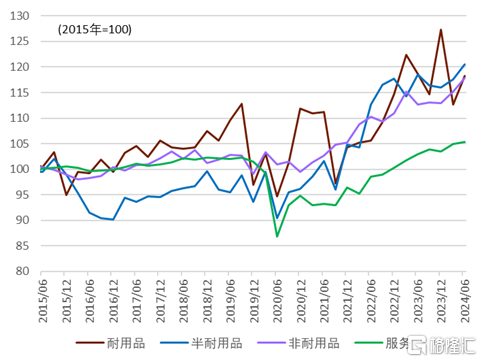

2024年4-6月日本的實際GDP同比爲-0.8%,其中居民消費拖累0.1個百分點(圖表2)。季調後的消費水平來看(圖表5),實際消費依舊低於疫情前的水平、但是受通脹影響名義消費已經明顯高於疫情之前,該現象也可以解釋爲企業財報或繼續受通脹影響而持續擴大。消費類別來看(圖表6),1-3月期間受特殊因素擾動(詳情參考《日本衰退了嗎?東京房價下跌了嗎?》)的耐用品消費在4-6月期間有所反彈。另一方面,佔日本消費整體約6成的服務消費依舊在穩步回升,我們對未來幾個季度的日本消費走勢並不悲觀。

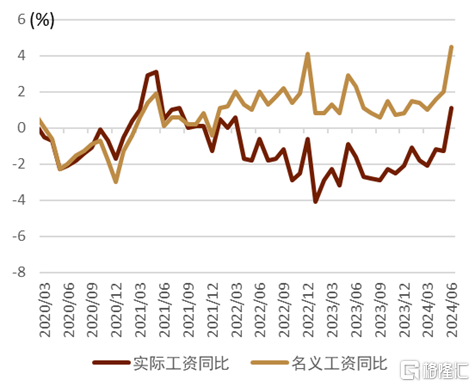

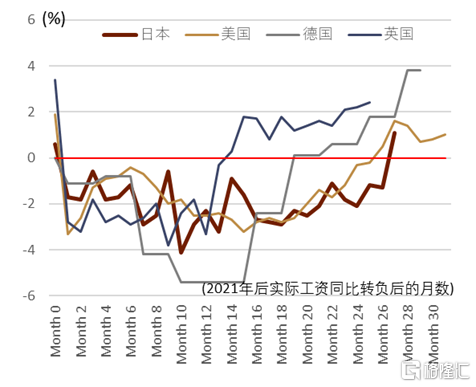

未來數個季度日本實際消費的走勢或更多取決於日本實際工資的走勢。日本6月的實際工資同比數據爲1.1%(圖表7),實現了時隔27個月以來的首度轉正,反映出2024年春鬥中所實現了漲薪。相關數據的轉正也符合我們在此前報告中所給出的展望。圖表8展示了2021年以來部分發達國家實際工資同比由負轉正所需的時間,我們發現日本花費了26個月、美國花費了25個月、德國花費了18個月、英國花費了13個月的時間,每個國家花費的時間各有不同,但是“春天(實際工資同比重新轉正)”都有到來,實際工資同比轉正有助於促進實際購买力的復蘇,刺激實際消費。

圖表5:季節調整後日本居民消費的走勢

資料來源:日本內閣府,中金公司研究部

圖表6:日本各類居民消費的走勢(季節調整後名義值)

資料來源:日本內閣府,中金公司研究部

圖表7:日本工資同比走勢

資料來源:日本厚生勞動省,中金公司研究部

圖表8:2021年以來主要發達國家實際工資同比由負轉正的走勢

注:橫軸表示實際工資同比轉負後的月數、各國實際工資同比在2021年後首次轉負的月份爲Month1 資料來源:彭博資訊,中金公司研究部

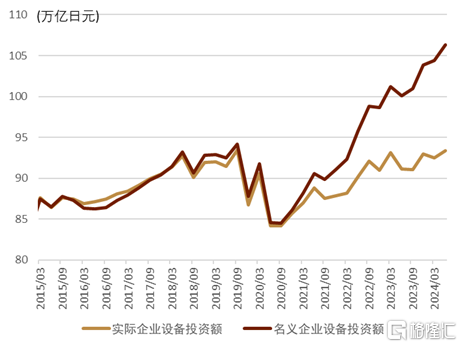

設備投資:仍舊趨勢性擴大

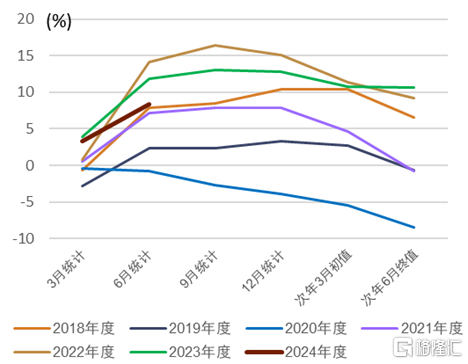

2024年4-6月日本的實際GDP同比爲-0.8%,其中企業設備投資正貢獻0.4個百分點(圖表2)。季節調整後日本企業設備投資的走勢來看,在通脹背景下企業設備投資的名義值大幅上升,但是實際值卻在2023年之後基本持平(圖表9)。日本央行所統計的企業設備投資計劃額(名義值)的同比走勢來看,2024財年(2023年4月-2024年3月)的設備投資同比略低於2023財年同期的水平(圖表10)。

長期來看、我們認爲企業設備投資擴大與否,關鍵取決於企業的收益情況,通過對日本企業的營業利潤率觀察發現,日本制造業與非制造業的營業利潤率都基本處於歷史高位(其中也存在一定分化,制造業營業利潤率好於非制造業,大型企業好於中小企業)。我們認爲持續走強的企業收益有助於在中長期擴大設備投資。企業業績持續改善之外,我們認爲日本的設備投資擴大還存在一些結構性因素:包括①人口減少,②數字化轉型,③綠色轉型,相關結構性因素也會對設備投資的擴大起到支撐作用。我們認爲目前日本企業的設備投資額的實際值長期持平反而處於異常狀況,未來數個季度設備投資的實際值與名義值或能實現雙增長。

圖表9:季節調整後日本企業設備投資的走勢

資料來源:日本內閣府,中金公司研究部

圖表10:日本企業設備投資計劃額(名義值)的同比走勢

資料來源:日本央行,中金公司研究部

淨出口:貨物、服務淨出口雙雙改善

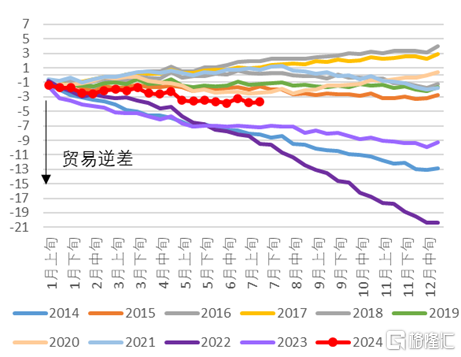

2024年4-6月日本的實際GDP同比爲-0.8%,其中淨出口拖累0.7個百分點(圖表2)、爲最大拖累項目,主要原因在於出口的減少與進口的擴大。但是我們認爲,相關淨出口的同比拖累更多是來自於基數效應的影響以及統計擾動。我們通過對國際收支的貨幣貿易與服務貿易的研究發現,2024年4-6月貨物貿易的逆差同比減少至一半,服務貿易也同去年同期處於持平水平。因此我們認爲GDP統計中的淨出口長期同比爲負或爲小概率事件,今年下半年或能實現同比轉正。

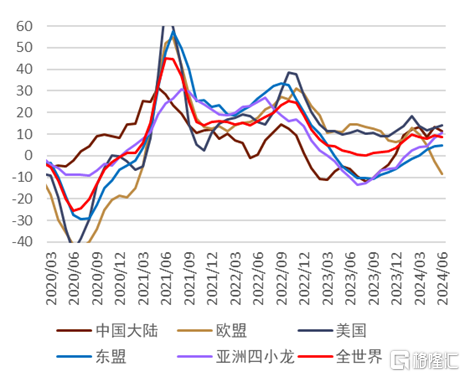

貨物淨出口方面,2024年初以來,累計的貿易順差基本在零附近持平,明顯好於2022年,2023年的大幅逆差的情況(圖表11)。貿易順差的改善來自於進出口雙方,進口方面受到油價相對保持在低位的影響,進口金額並未出現大幅擴大;出口方面,日本對歐盟的出口雖然明顯減少,但是對東盟、亞洲四小龍的出口卻在明顯增加,整體來看日本的出口同比仍舊維持在8%的擴大(圖表12)。

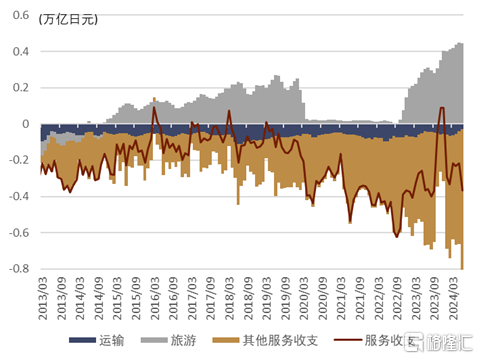

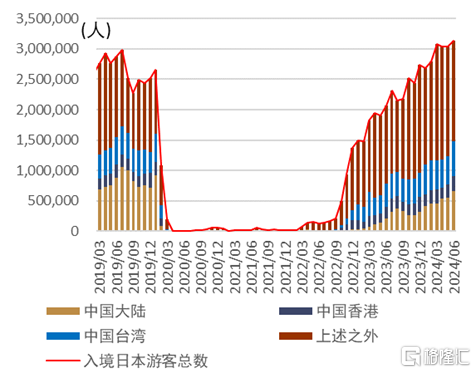

服務淨出口方面,日本在服務收支帶有一定波折地在有所改善(圖表13)。主要的貢獻來自於入境日本遊客人數增加(圖表14)帶來的消費(GDP統計中算作服務出口);主要的拖累來自於“其他服務收支”,其主要內容爲日本結構性的“數字逆差”(圖表13)。由於日本大量使用美國公司的各類廣告服務、雲服務、內容服務、咨詢服務等,相關費用算爲其他服務收支的逆差(又稱“數字逆差”),“數字逆差”長期結構性存在,對於日本GDP以及日元匯率都存在一定的拖累作用。

圖表11:年初以來日本貿易收支的累計值(萬億日元)

資料來源:日本財務省,中金公司研究部

圖表12:日本對主要經濟體的出口同比(%、三個月移動平均)

資料來源:日本財務省,中金公司研究部

圖表13:日本服務收支的走勢(過去三個月移動平均)

資料來源:日本財務省,中金公司研究部

圖表14:入境日本遊客人數的走勢

資料來源:日本政府觀光局,中金公司研究部

未來數個季度的GDP展望:7-9月季調後環比折年GDP增速或繼續溫和增長

總體來看,我們認爲日本的GDP在1-3月前後陷入了一個低谷,此後在逐步溫和復蘇。展望7-9月日本的GDP走勢,同比方面受到去年同期低基數的影響,我們認爲7-9月的GDP同比或能實現高於1%的增速;環比方面考慮到4-6月的高環比增速,我們認爲7-9月的GDP季調後環比折年增速或爲1%左右的增速。但考慮到日本實際工資同比的轉正,企業設備投資也存在增加空間,庫存存在回補的可能性,我們認爲未來數個季度的日本GDP或依舊溫和復蘇。2024年全年來看,或實現0~1%左右的增速,該增速慢於2023年的1.9%,但仍有可能實現高於潛在GDP增速0.7%的增長。

長期日本經濟展望:維持“日本經濟正在迎來歷史性拐點”的觀點

雖然2024年全年日本的實際經濟增速相較2023年或一定程度放緩,但我們仍然維持“日本經濟正在迎來歷史拐點”的觀點。

2024年3月我們發布了《國別研究系列之日本篇#2:迎來歷史拐點的日本經濟》的報告,報告中基於①逐步走出通縮的日本(提振消費、改善財報、促進投資、加速“新陳代謝”等)、②便宜的日本(人均工資爲G7中最低水平,日本全國的最低時薪僅48人民幣)、③高端制造業布局的日本(海外半導體企業積極布局日本),這三點底層邏輯,我們認爲日本經濟或徹底走出“失去的30年”,並迎來重要拐點;同時,我們不認爲人口減少爲日本經濟的絕對制約、反而可能利好日本加速“擁抱”AI技術。長期(5-10年維度、而非數個季度)來看,我們認爲日本經濟正在進入歷史性的拐點。

對通脹、貨幣政策觀點:通脹壓力結構性存在、資本市場平穩背景下日本央行才能繼續加息

在《國別研究系列之日本篇#2:迎來歷史拐點的日本經濟》報告中,我們詳細介紹了日本通脹的前因後果,從結論而言,我們認爲日本的通脹壓力是相對結構性的,日本央行貨幣政策正常化的步伐在未來也會持續(但需要留意全球景氣的情況,在全球出現衰退背景下日本央行或不會繼續收緊貨幣政策)。日本央行在7月會議上公布了具體的減少購債方針並決定加息至0.25%(詳情參考《中金看日銀#48:24年7月會議回顧-小幅加息》)。4-6月日本的GDP平減指數同比爲3.0%,相較去年有所緩和,但仍維持在高位。即便日本央行在7月會議中加息至0.25%,但是實際利率的角度來看,日本仍處於全球最低(全球最寬松)級別的位置。考慮到近期資本市場的波動,我們認爲短期內日本央行再度加息的可能性不高,下一次加息的窗口期或在12月會議前後。但彼時加息與否,需要資本市場的穩定作爲重要前提,如果日股表現疲軟、日元明顯升值,我們認爲日本央行或不會在此背景下收緊貨幣政策。

對東京房價的觀點:上升趨勢還在持續

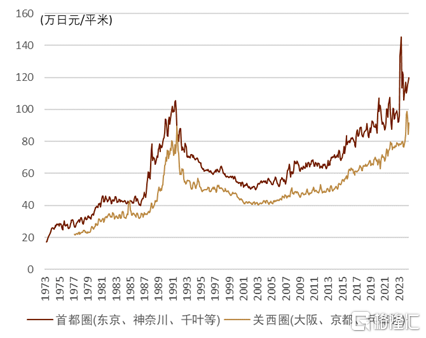

數月之前,東京附近的首都圈房價出現連續兩個月的同比減少,市場曾經有過對東京房價下跌的擔憂,當時我們表示“日本不動產經濟研究所公布的首都圈(東京都、神奈川縣、千葉縣、埼玉縣)公寓新房平米單價在2023年3-4月附近發生了脈衝式上行,主要原因在於較多高價樓盤集中於2023年3-4月左右銷售,整體拉高了平米單價,但2024年3-4月前後、正在銷售的高價樓盤較少,因此平米單價恢復至了正常水平,但總體來看首都圈附近房價仍然處於上升趨勢”。目前,日本不動產經濟研究所公布的6月首都圈(東京都、神奈川縣、千葉縣、埼玉縣)公寓新房平米單價爲121萬日元/平米(不包含公攤與陽台面積),單價同比增加17%、過去三個月的移動平均來看房價也依舊在上升趨勢(圖表15)。

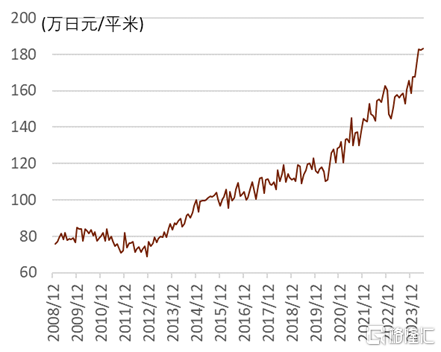

由於新房統計存在部分集中度較高的樓盤的擾動影響,二手房的價格也是衡量日本地產市場的重要指標。東京核心三區的二手房平米單價走勢仍舊維持上行趨勢,並且2024年之後存在漲價加速的情況(圖表16)。整體來看,在目前我們沒有在東京的房價中發現下行的趨勢。

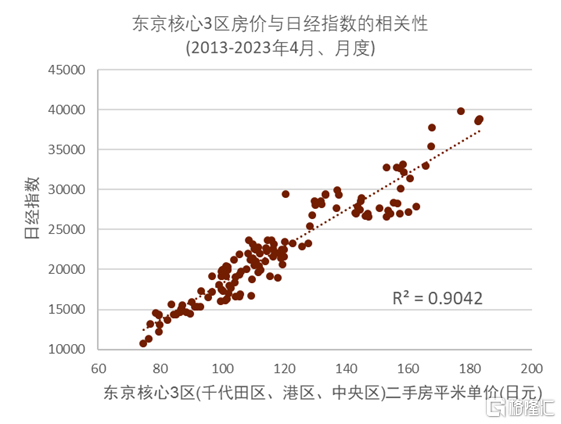

此外,東京核心地區房價與日經指數存在高度的正相關關系(圖表17),2013年至今東京核心三區的二手房平米單價與日經指數的R平方(R-squared)高達0.9。我們對日本股市的長期觀點參考《國別研究系列之日本篇#1:重返歷史舞台的日本股市》。

展望未來東京房價、我們認爲多空因素並存,利空因素在於1)日本央行的加息在邊際上對房價存在一定壓制(但2024年內加息至0.5%的情況下,對2024年房價的壓制或相對有限),2)東京房價對年收的倍率相對到了一個較高的水平,未來工資如果無法實現持續的明顯增長,則對房價也會形成制約;利多因素在於建築成本的提升,2024年起日本建築工人的每周最大工作時間由此前的每周6天減少至每周5天,剛當於供給能力減少17%,疊加日本的少子化,日本的建築成本正在逐年上升,相關因素對房價起到成本推升的作用。

圖表15:日本公寓新房平米單價的走勢(過去三個月移動平均)

注:日本的面積統計中不算入公攤面積與陽台面積 資料來源:日本不動產經濟研究所,中金公司研究部

圖表16:東京核心三區的二手房平米單價走勢

注:日本的面積統計中不算入公攤面積與陽台面積;核心三區爲千代田區、港區、中央區,總面積小於北京二環內面積 資料來源:東日本不動產流通機構,中金公司研究部

圖表17:東京核心地區房價與日經指數高度相關

資料來源:東日本不動產流通機構,彭博資訊,中金公司研究部

注:本文來自中金公司2024年8月17日已經發布的《日本經濟或完成觸底、東京房價仍在上升趨勢》,報告分析師:丁瑞、楊鑫、陳健恆、李劉陽、魏儒鏑、施傑

標題:中金:日本經濟或完成觸底,東京房價仍在上升趨勢

地址:https://www.iknowplus.com/post/138481.html