外資重倉110億的芯片龍頭

全球半導體自從2023年迎來復蘇周期,海外相關半導體產業鏈迎來大爆發,費城半導體指數較2022年10月低點至今飆漲120%。然而,國內半導體指數表現與之大相徑庭,同期大跌30%左右。

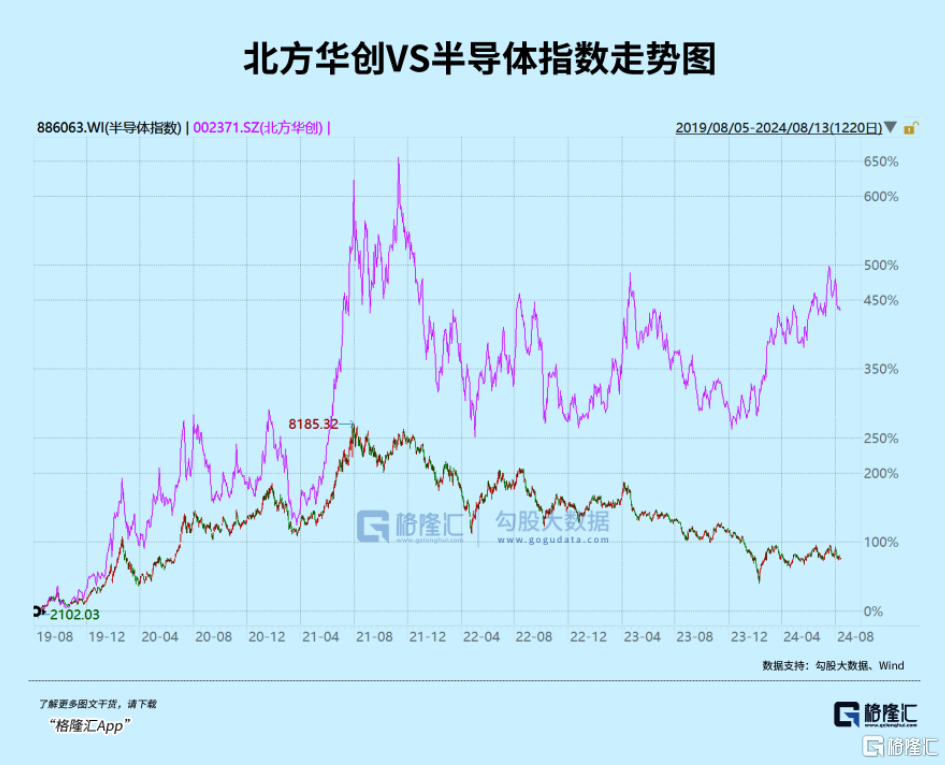

今年以來,A股158家半導體企業中僅有17家的股價錄得正增長。其中,北方華創盡管近日高位回調,但依然逆勢上漲了近30%,大幅跑贏行業平均表現45個百分點,是疲弱大市下少數表現亮眼的白馬之一。

同時在另一方面,北方華創也是近一年來北上資金無論淨加倉規模還是加倉幅度都是衆多大白馬中較爲靠前的大白馬。

這不免讓人好奇,爲什么它如此得到資金的追捧,未來表現還值得期待嗎?

01

2016年,在國家大基金主導下,七星電子與北方微電子战略重組成爲現在的北方華創。主營業務包括半導體設備(涵蓋刻蝕機、PVD、ALD、CVD、清洗機等)、真空及鋰電裝備、精密電子元器件,前兩者業務合計佔比近九成。

半導體設備業務方面,北方華創客戶幾乎涵蓋了國內主流晶圓大廠,包括中芯國際、華虹半導體、長江存儲、長鑫存儲、長電科技、華潤微、士蘭微等。

重組之後,北方華創恰逢國內半導體設備市場持續的高景氣周期(外圍因素即2018年特朗普上台大打貿易牌,國產替代开啓),喫到了超級紅利。

2017—2023年,北方華創營收從22億膨脹至221億,年復合增速達到46.6%。歸母淨利潤從1.26億增長至39億,年復合增速達到77%。

業績高增仍在繼續。根據預告,今年上半年,北方華創歸母淨利潤爲25.7億—29.6億,同比增長42.8%—64.5%。另外,公司在2023年末手握訂單超過300億元。截止今年一季度末,合同負債爲92.5億,同比增長18%,再刷歷史新高。可見,北方華創也享受了食品飲料業的“先款後貨”模式,一定程度上表明產品供不應求,景氣度活躍。

再看盈利能力。北方華創最新銷售毛利率爲43.4%,保持歷年高位水平上,較2017年提升6.8個百分點。銷售淨利率爲19%,保持六年增,較2017年大幅提升11.56個百分點。主要原因是收入規模效應下,三費總費用率下降明顯,尤其是管理費用率成爲主要貢獻力量。

最近幾年,大多數行業競爭越來越激烈,價格战時有發生,盈利能力往往均呈現下降趨勢,估值也受到了極大衝擊。而北方華創盈利能力保持持續改善狀態,可見行業壁壘以及自身產品競爭力還是不錯的。

在此大背景下,北方華創股價已經有2年多躊躇不前了,沒能夠再刷新高,估值也從360多倍大幅下移至如今的38倍。

究其原因,一方面,北方華創在2021年之前伴隨着各行各業的賽道白馬股迎來了一波淋漓盡致的抱團大漲,估值同樣出現超級泡沫。伴隨着業績高增和股價下跌,估值又回到低位水平。

另一方面,國內半導體行業指數從2021年高位回撤超過50%,整體也在消化估值。行業大市表現不佳,北方華創股價與估值表現同樣受到了不小衝擊。

那么,估值創下多年新低的北方華創,還有戲嗎?

02

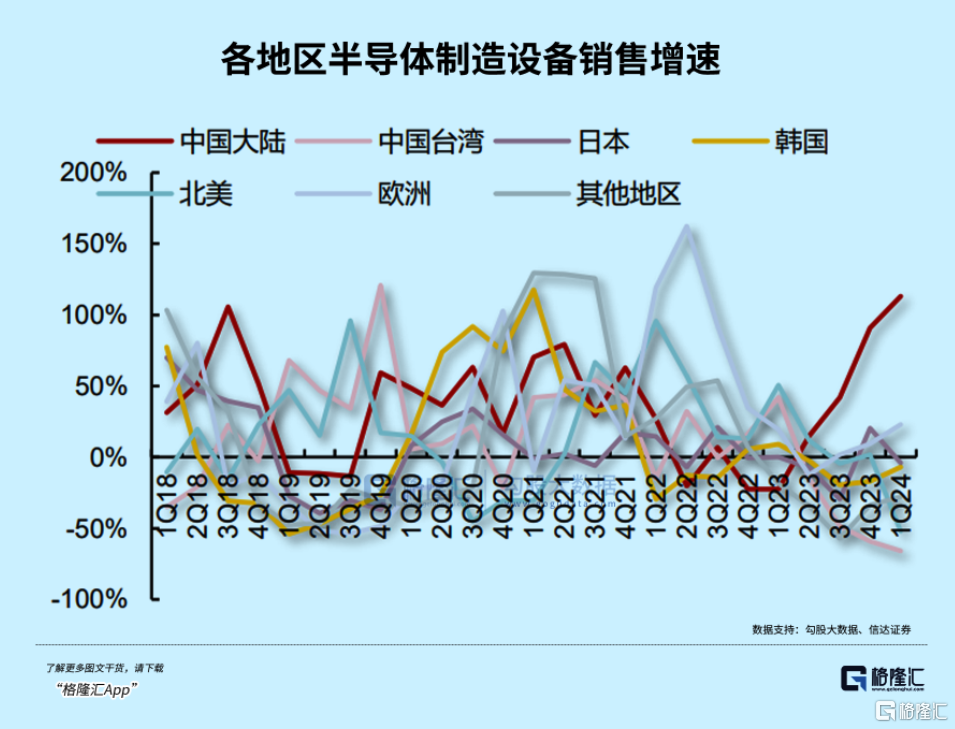

據行業權威機構SEMI預測,2024年全球半導體設備銷售規模將達到1095億美元,較2023年增長3.36%,高於2022年的1074億美元,或將再度刷新歷史新高。

半導體設備銷售最大的市場在中國,佔比超過43%,其次是韓國、中國台灣,分別爲15%、14.7%。而在2010年時,中國銷售額佔比不足10%。

我們通過一張圖來感知國內外市場的景氣度。據SEAJ數據,2024年一季度,中國台灣和北美市場銷售額同比大幅下滑66%、52%,而中國大陸逆勢大增113%,遠超其他地區。

另外,國家第三期大基金已於今年5月24日正式成立,有利於半導體產業鏈繼續繁榮擴張,拉動半導體設備需求保持高速增長。要知道,這一期基金注冊資本高達3440億元,遠超前兩期投資總額。

中國市場景氣度如此之高,但海外巨頭仍然壟斷着主要市場份額。分市場看,刻蝕機、薄膜沉積設備、光刻機規模位列行業前三,分別佔比22%、22%、17%。

其中,全球刻蝕機、薄膜沉積設備市場規模大約均爲200億美元左右(2021年數據)。前者,美國泛林半導體、日本東京電子、美國應用材料三家合計市場份額超過九成,而北方華創、中微公司區區佔比2%。

後者按照工藝原理不同,主要分爲PVD設備、CVD設備,市佔率爲56%、23%。在PVD賽道中,應用材料一家獨大,佔比高達87%,北方華創佔比2%。在CVD賽道中,應用材料、泛林半導體和京東電子合計佔據70%市場份額。

不過,伴隨着海外出口限制,疊加國內政策持續扶持,國產替代已進入加速期,亦成爲北方華創未來業績核心增長引擎。

具體來看,2022年10月以來,美國、日本、荷蘭等國家在半導體設備領域聯合對中國實施出口管制,必然會倒逼國內龍頭廠商加速研發,攻堅克難。另一方面,財政部、稅務局、發改委、工信部、證監會等多部門持續出台扶持半導體的相關政策,涉及稅收減免、政府補貼等等,創造了一個良好大市環境。

目前,在刻蝕設備領域,國內主要本土玩家包括北方華創、中微公司以及屹唐半導體,國產化率爲20-30%。在薄膜沉積領域,國內玩家包括北方華創、中微公司、拓荊科技以及盛美上海,國產化率低於20%。在清洗和熱處理設備領域,北方華創、盛美上海等玩家均佔據國內30%左右的市場份額。

不過,在光刻設備、量測檢測設備、離子注入等細分領域國產率均只有個位數,國產替代任道而重遠。

但不管是半導體設備那個細分領域,國產玩家均屈指可數,可見行業門檻和壁壘之高。

一方面,半導體設備研發難度高、投入高、周期長,行業外資本大多不愿意切入市場去搶食蛋糕。

另一方面,技術積累講究循序漸進,具備先發優勢特點,一旦企業領先,會拉开與其他競爭對手的差距。並且,下遊客戶對半導體設備的質量、參數、穩定性要求極高,一旦通過認證,不會輕易更換廠商,客戶粘性也比較強,獲得先發優勢的企業競爭力會越來越強。

綜上看,中國半導體銷售市場規模大,增速快,且市場格局主要被美日韓壟斷。那么,這也意味着在國產替代加速背景下,現有幾家龍頭設備商將充分受益,業績會有不小增長空間。

03

半導體是中國高科技有待打破外圍壟斷僅剩不多的細分領域了。之前,被外資碾壓了幾十年的汽車行業,國產品牌已在最近幾年內裏實現了大逆襲,現在還加速出海搶佔海外市場蛋糕。

汽車都可以,半導體爲什么又不可以?

在國家科技“自立自強”的大定調之下,半導體在未來數年內實現逆風翻盤的可能性很高。現在,半導體領域卡脖子技術已經一條一條列出來,按靶射箭,沒有什么無法逾越的鴻溝,無非需要些時間罷了。

因此,對具備核心競爭力的半導體設備龍頭北方華創,需保持投資耐心和長遠眼光。或許,北向資金深刻理解未來國產替代長期趨勢,以及其帶來的業績增長潛力,因此持有北方華創的倉位保持較高水平。截止最新,持股比例6.51%,較2019年初的0.8%加倉5.7個百分點。持倉市值爲110億元,位列半導體行業第二名,僅次於韋爾股份。

當然,投資同樣需要防範一些潛在風險。一來,A股半導體指數整體表現不佳,也一定程度上拖累了北方華創的資本表現。倘若持續時間更長,那么北方華創在大市疲軟下,可能也沒有什么驚喜,38倍估值可能都還有下行空間。

二來,宏觀層面上,下半年最大潛在黑天鵝便是美國經濟衰退與否。一旦實質性進入衰退,對全球金融市場的衝擊波一定不會小。且會通過影響全球半導體景氣度來施壓基本面預期,進而影響估值表現。

標題:外資重倉110億的芯片龍頭

地址:https://www.iknowplus.com/post/138347.html