套息交易退卻,AI仍是敘事焦點

過去的一個月,我們看到了市場交易邏輯的變化,且出現了非线性加劇的過程。但在套息交易的風暴平靜之後,我們認爲最核心的觀察基准還是落在AI的進程上;與之映射的科技股走勢既關系到家庭財富、消費和經濟,也影響了美元強弱和美債擴張空間。

如果AI敘事能夠繼續,美股可能就只是技術性調整。從數據看,美國經濟當下依然沒有太大問題,只是在高利率下周期性放緩,聯儲不會過早降息,也不會搶戲“AI”。

故事不一定要講到結尾,但要不斷留下懸疑和彩蛋,也需要一些“戲劇性的矛盾”讓大家保留興趣。當下的矛盾是華爾街和硅谷开始對立,硅谷仍在燒錢,而華爾街談論業績;硅谷仍在強調基礎技術突破,而華爾街开始期待技術發散。

矛盾的起點在於科技巨頭的二季度財報業績不及預期的偏多,對敘事能否持續的關注明顯多了起來。科技巨頭們的資本开支仍然積極,產業依然堅定要搞軍備競賽,擔心掉隊。

但資本對敘事的耐心正在消失,AI進入了“信仰之战”,是更關注現在,還是更關注未來,這才是美股的關鍵問題。比美國經濟強弱、降息次數和時間、日元套息交易反轉等的影響,都更重要。

但這僅是“矛盾”,尚未演變成“衝突”,對耐心的考驗可能會持續到下一個財報季,破局的關鍵在於AI應用和模型能否出現提升。美股是技術性調整還是趨勢反轉,決定了“衰退交易”會被證僞還是會自我實現。

換言之,美國衰退的潛在源頭不來自於經濟本身,而來自於科技突破的證僞從而引發廣泛的去槓杆過程。基於經濟基本面的衰退交易,僅僅是宏大敘事中的附庸,而套息交易反轉更只是一個波瀾,與波動的根源無關,也不會影響到根源。

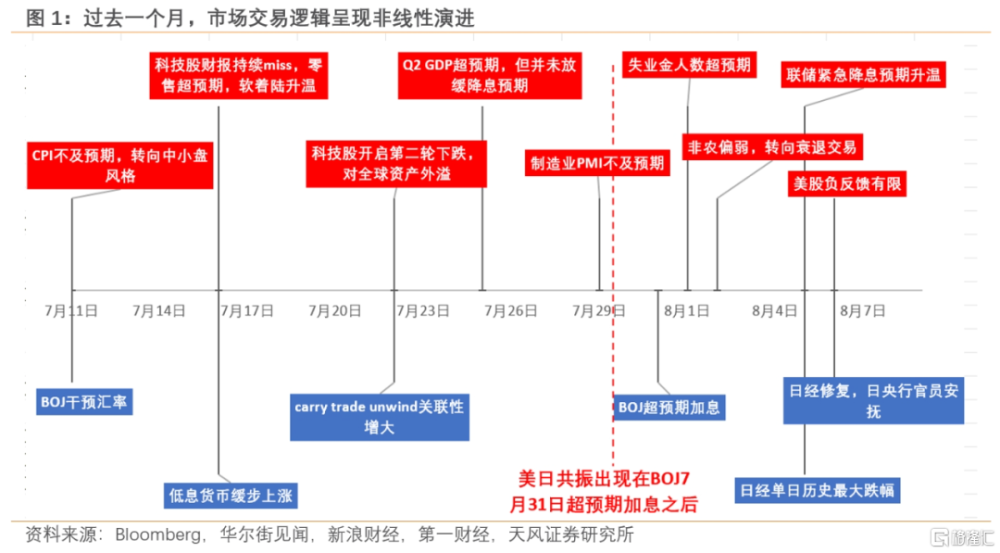

具體來看,從7月初美國CPI不及預期开始,市場加劇了降息交易,主要是以納斯達克爲代表的大市值公司調整和以羅素2000爲代表的小市值公司反彈;但這一階段都還屬於降息交易的範疇。

但隨着科技股財報的持續不及預期,市場开始從降息交易向衰退交易傳導。在這之上,日央行加息導致套息交易反轉,加劇了波動。

衰退交易與過去一個月的美國經濟數據相關,且對於經濟數據出現明顯不對稱性。對弱於預期的通脹、制造業PMI和非農數據的悲觀反應,要遠大於對核心零售、第二季度GDP增速和服務業PMI大超預期的積極反饋。

但這些數據並不能證明美國在加速衰退。就業數據本身就不是領先數據,當失業率能夠代表衰退的時候,經濟中的一些部門已經出現明顯惡化跡象,比如信用收縮和破產增加,但目前來看,這種跡象並不明顯。

美國的就業目前整體情況是就業數據與失業數據脫節,這在以往周期中不曾出現。雖然7月新增就業表現糟糕,但從25歲到54歲的就業率卻在進一步提升,已經達到2001年7月以來最高水平,勞動參與率也在進一步修復。

其次是美國制造業與非制造業數據的分化還在加劇,制造業的疲軟和非制造業的韌性是一對鏡像;尤其是近期Markit服務業PMI創了兩年多的新高,反映出對利率不敏感的服務業依然強勢。

消費在美國經濟中約佔70%,服務消費又約佔消費的70%,就業-薪資-收入-消費這個鏈條目前沒有出現問題,實際可支配收入連續14個月同比正增長,二季度私人部門總需求的環比折年率保持了2.6%的增長水平。

同時美國最新的信貸調查顯示,在二季度利率下降的背景下,貸款邊際需求持續提升,這也證明了美國實體部門在當前高利率下依然有着較強的韌性。

應對衰退的首選政策也不是降息,而是財政擴張。財政擴張是美國經濟在過去三年保持繁榮的關鍵,每年的赤字都在6%左右。

今年美國財政支出進度偏慢,2024財年至今已經9個多月,非利息支出爲4.3萬億元,最後三個月支出預算爲1.6萬億元,比前三個季度平均水平高12%。如果經濟放緩加速或者接近衰退,那么財政還有不小空間。

雖然經濟放緩的方向是顯而易見的,但還沒有出現衰退跡象,短期因素放大了經濟數據波動,套息交易反轉又放大了美股波動,兩者互相影響。市場甚至交易出了“會間降息”這一極端的情景,顯然過於不理性。

最近一張“日本央行一加息,全球經濟就衰退”的圖片傳播甚廣,但兩者只存在時間上的相關性,而非因果性。日本經濟長期低迷,受到全球外溢性較小,所以當日本經濟都感受到過熱需要加息時,其他經濟體往往已經過熱到快要進入衰退了。

這一次日央行加息帶來的日元套息交易反轉也是類似的道理。借入低息日元,做多美股或者日股,本質上是金融加槓杆,日央行加息帶來了去槓杆的效果,但影響大小取決於估值和擁擠度。

問題不來自於日央行加息,而是資產本身估值過高、交易過度擁擠、泡沫過大。日央行只是不湊巧,在衰退交易的風暴中加劇了波動,又在“近因效應”的作用下承擔了所有。

但在套息交易、衰退交易這些風暴過去之後,目光仍然需要聚焦於美國AI的發展進程,因爲AI才是當下最大的宏觀敘事。

風險提示

美國經濟放緩超預期,日央行加息超預期,對套息交易頭寸誤差較大

注:本文來自天風證券發布的《AI仍是最大的宏觀敘事》;分析師:宋雪濤S1110517090003;

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:套息交易退卻,AI仍是敘事焦點

地址:https://www.iknowplus.com/post/136555.html