如何理解全球市場劇震?A股如何應對?

引言:7月以來,以日本爲首的全球市場迎來快速下跌,8月5日全球資本市場更是遭遇“黑色星期一”。如何看待本輪全球資本市場的劇烈波動?外圍市場巨震之下,A股又將如何應對?

一、如何理解全球市場劇震?

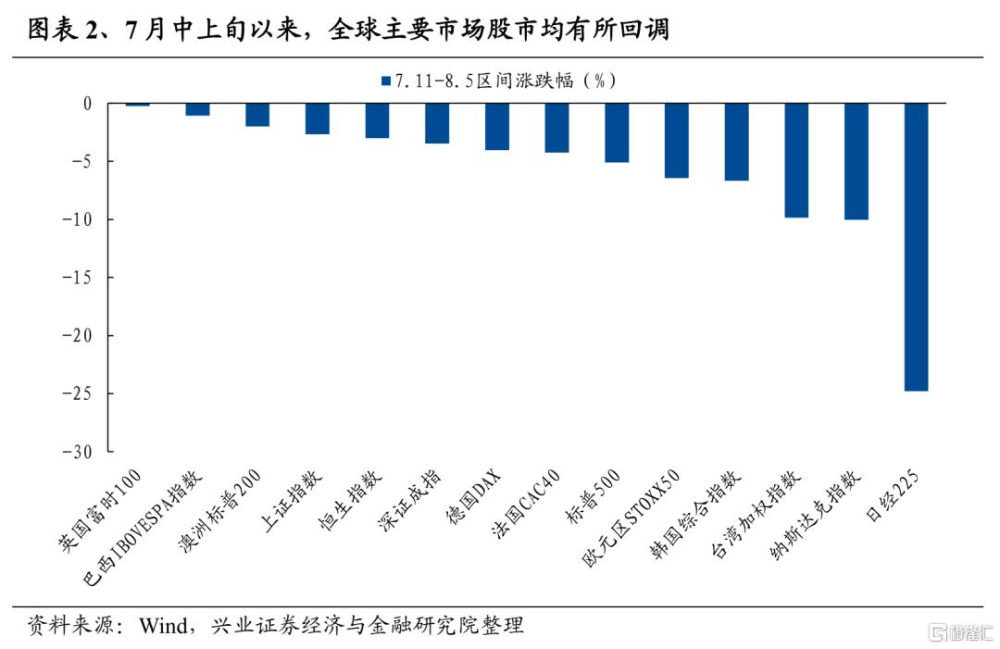

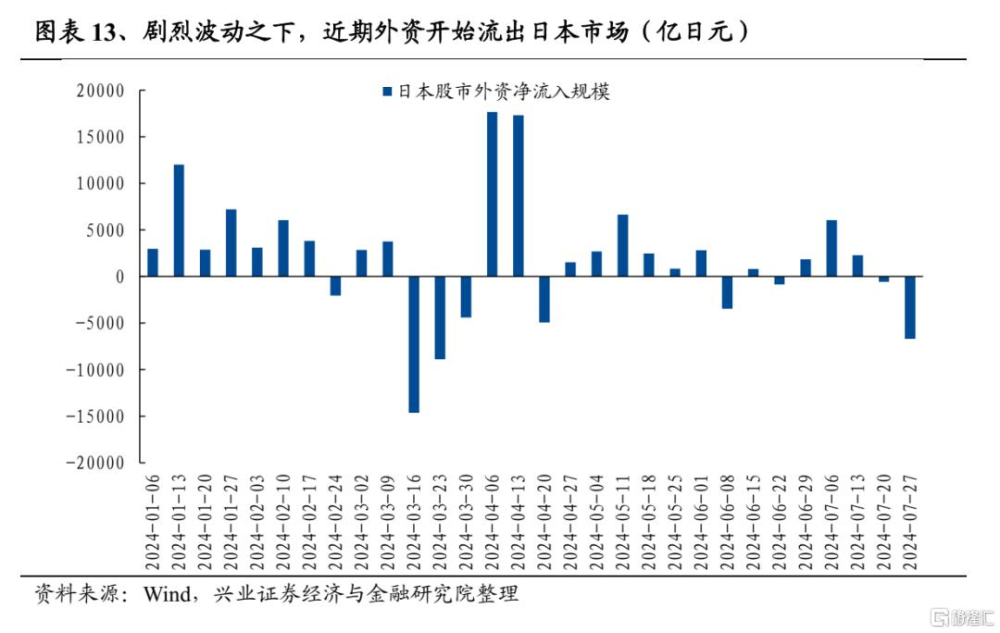

7月中上旬以來,以日本爲首的全球市場迎來快速下跌。7月11日-8月5日,日經225指數下跌超25%,8月5日,日股更是出現多次熔斷。此外,同期全球市場均迎來顯著調整。

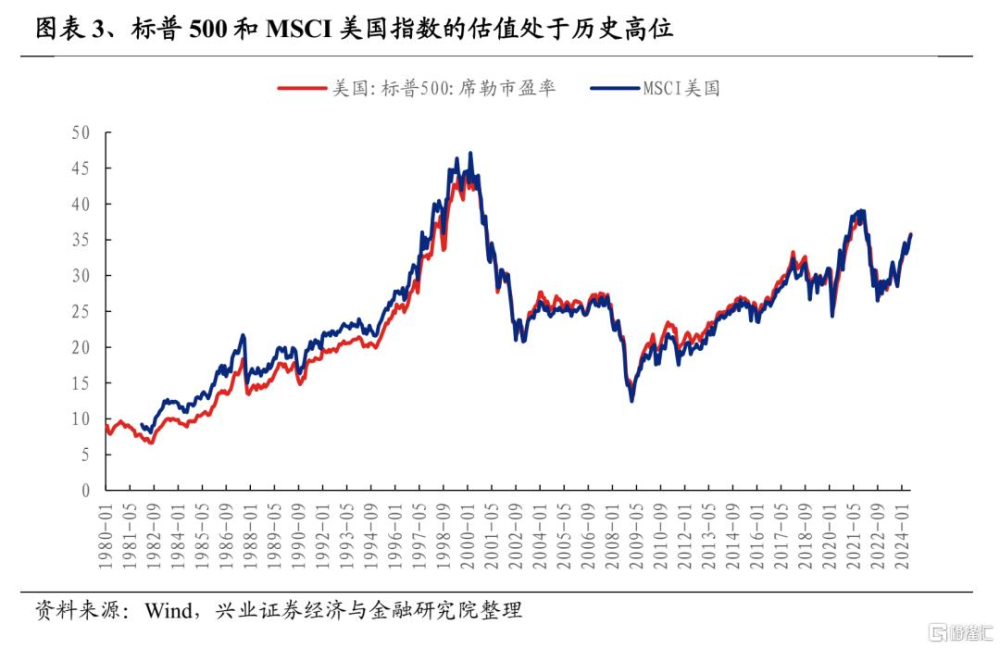

第一,本輪全球資本市場波動放大的本質還是在於估值偏高、交易過於擁擠。以美股爲例,截至7月底,標普500和MSCI美國指數的席勒市盈率均處於2010年以來90%以上的較高分位數水平。此外,全球資金的倉位都過於集中在美國科技龍頭中,做多美國科技巨頭連續17個月被視爲爲全球最爲擁擠的交易。

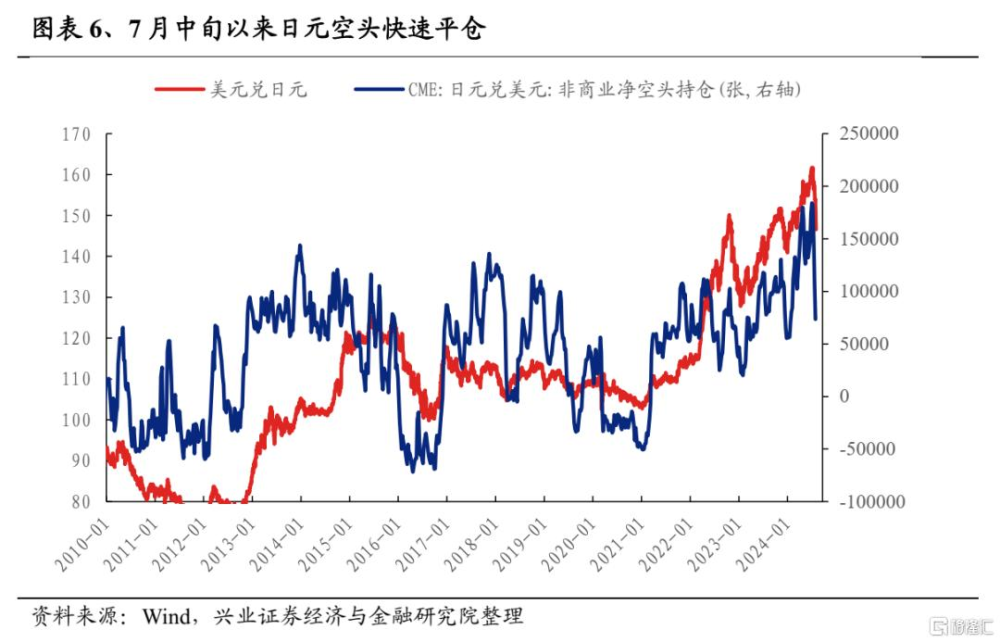

第二,套息交易的逆轉是導致全球股市劇烈波動的“導火索”。

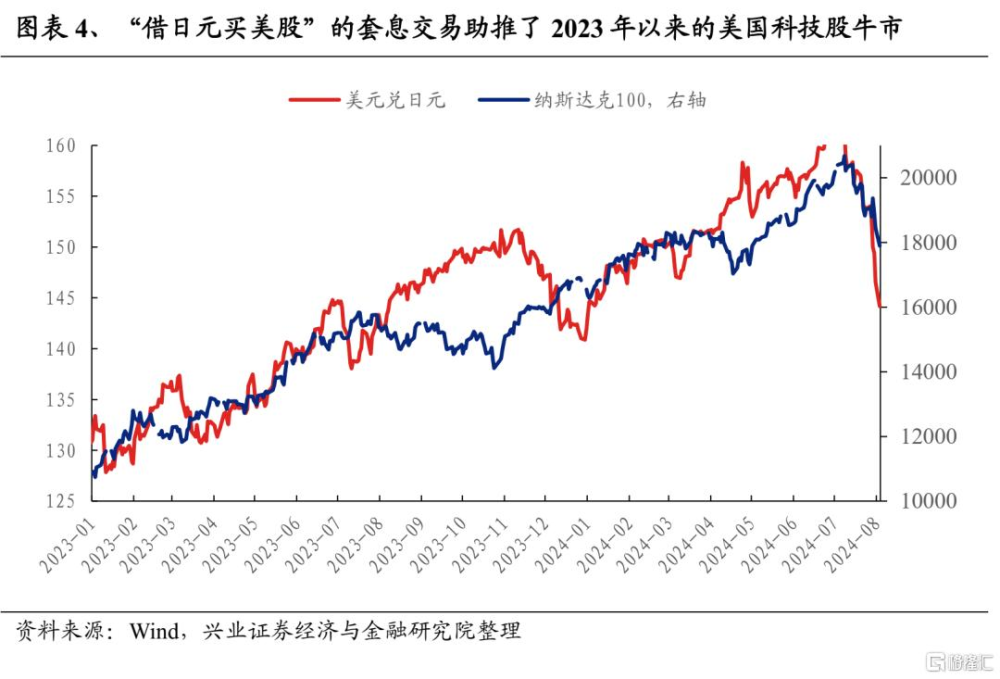

由於日本境內利率較低且日元貶值預期較強,市場傾向於借入日元,換成美元等高息貨幣後再購买以高息貨幣計價的相關資產,例如美股等。而過去兩年,這類資金大多投向了美國科技龍頭,所以我們也可以看到美元兌日元匯率和納斯達克100指數相關性較強。

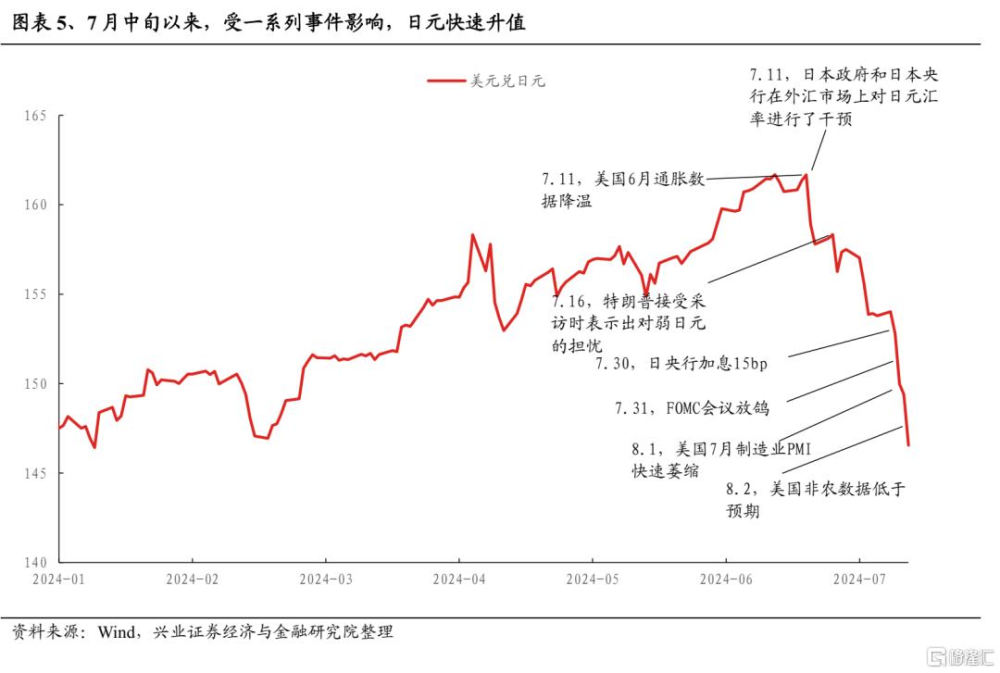

但是隨着7月11日美國6月CPI數據顯示通脹降溫、7月16日特朗普倡導弱美元,疊加同期日本當局开始幹預外匯,日元逐漸开始升值,日元空頭頭寸开始回落,套息交易逐漸开始收縮,全球市場也轉爲震蕩。至7月底,日央行略超預期地加息15bp,FOMC會議偏鴿派並暗示9月降息,8月初公布的制造業PMI和美國非農數據又再度低於預期,經濟走弱和降息的預期導致美債利率和美元指數快速下行,日元迎來大幅升值。

而伴隨着日元升值,疊加美股調整,套息交易中所包含的資本利得利差收益和匯兌收益快速收縮,導致此前市場流行的日元套息交易迎來逆轉。而在套息交易平倉的過程中,一方面拋售美元資產將使美元資產貶值、壓縮資產和負債端的收益並加劇日元的被動升值壓力,另一方面买入日元又將降低匯兌收益並導致日元升值,收益被雙重擠壓後,就會觸發更多的套息交易平倉,所以出現了日元的自我強化式的升值以及高息貨幣計價資產的負反饋的下跌。並且,由於日本槓杆率偏高,若市場調整幅度過大,又將導致觸發保證金的追加,那么就需要再進一步賣出高息資產以換取用於補充保證金的流動性,資產端的拋售壓力又會進一步被加劇。

隨着套息交易的逆轉趨勢不斷強化,資金快速從美元高息資產回流至日元,甚至可能已經演變爲資金恐慌式拋售的踩踏行爲,前期過於擁擠的做多美國大盤科技龍頭的策略已逐漸遭到“反噬”。

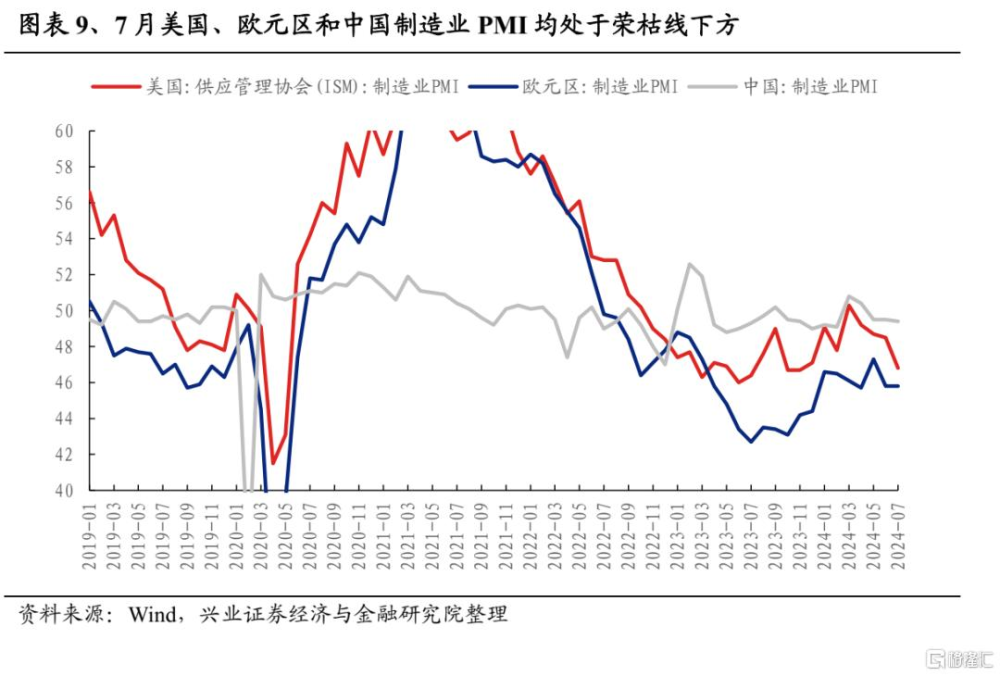

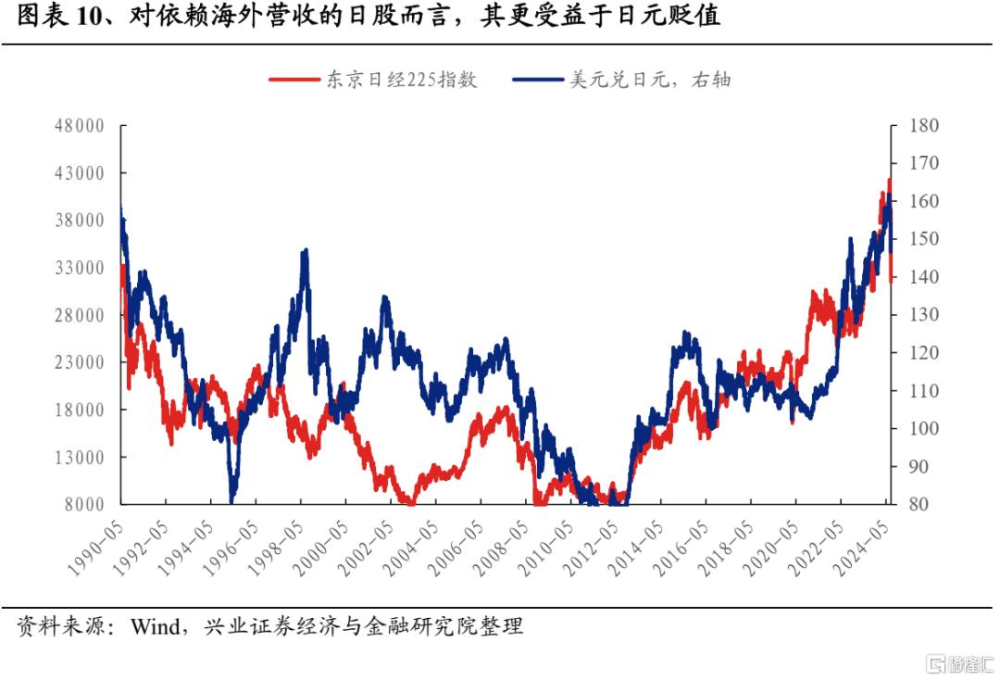

第三,全球經濟下行壓力增大,尤其是美國經濟快速放緩,導致企業盈利面臨不確定性。隨着上周公布的美國制造業PMI和非農數據顯示美國經濟疲態逐漸顯露,疊加中國和歐元區的PMI長期處於榮枯线下方,市場對於全球經濟的下行預期增強,進而擔憂預期過高的上市公司業績能否持續兌現。尤其是對於依賴海外營收的日股而言,外需收縮疊加日元升值,企業盈利的不確定性或將提升。

第四,美國部分科技龍頭Q2業績及Q3指引不及預期,使全球投資者對AI產業的進程有所擔憂。美國科技龍頭大幅提升AI相關資本开支,但其營收和淨利潤的預期提升幅度卻相對較慢,導致市場逐漸开始擔憂人工智能的回報周期和預期收益率。例如微軟二季度營收爲518.7億美元,低於分析師預期的524.5億美元,同比增長12%,創2020年9月以來最低增速;淨利潤167.4億美元,同比增長2%,同樣也是近兩年增速新低。

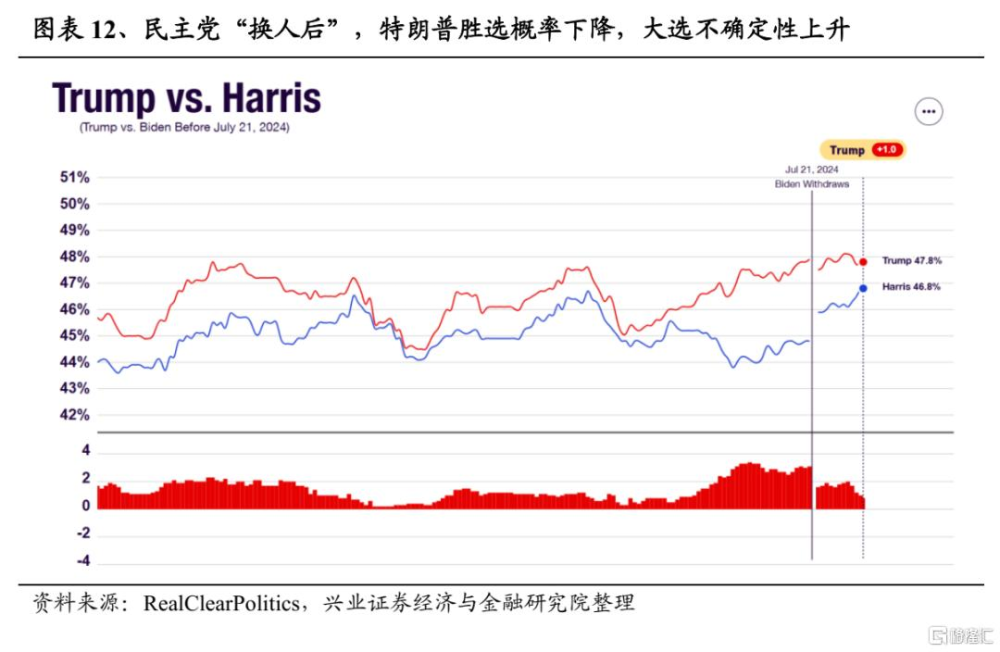

第五,三季度美股波動率季節性走高,疊加大選不確定性上升,市場風險偏好收縮。歷史上每年三季度都是美股波動率的回升窗口,在大選年中這一特徵將更爲顯著。回到當下,在民主黨改爲哈裏斯競選後,特朗普勝選概率下降,美國大選的不確定性導致美股波動率走高、市場風險偏好進一步回落。

二、A股如何應對?

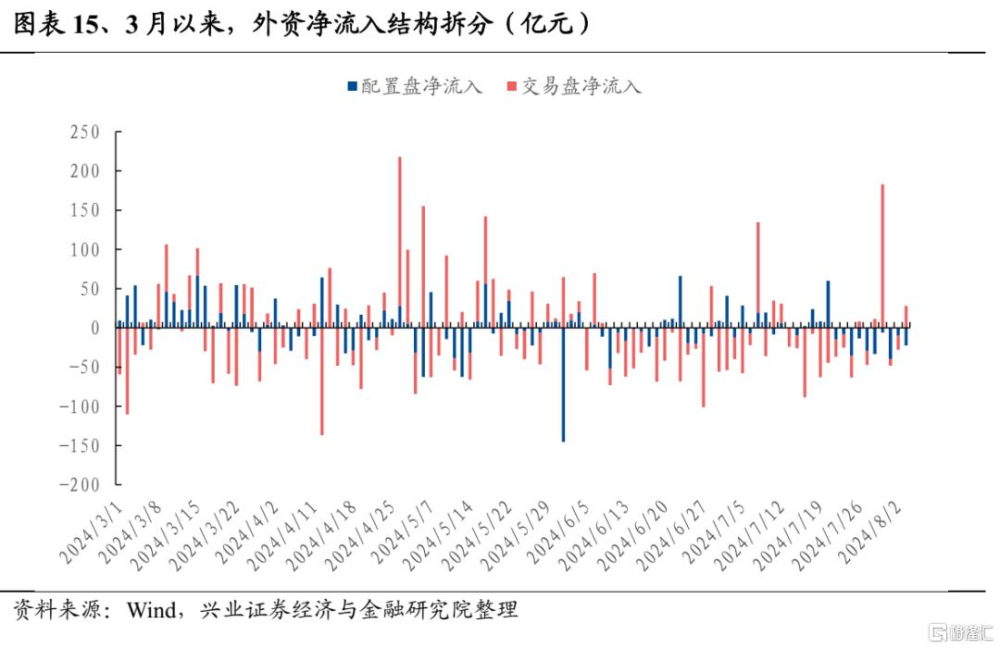

多重宏觀因素衝擊之下,此前過度一致的預期、過度擁擠的交易出現了階段性的逆轉和“高低切”,而伴隨全球資本市場劇烈波動,類似4-5月份,中國資產或逐漸獲得海外資金增配。4月下旬开始,國內房地產政策預期升溫,疊加海外由日本加息預期和美聯儲降息預期回調導致全球資產波動加大的背景下,海外對衝基金等外資交易盤大幅加倉AH股。回到當下,隨着政治局會議強調“擴內需”、各部委積極落實和部署新一輪穩增長政策,疊加外圍市場劇烈波動,7月30日以來外資交易盤率先回流A股。

短期維度來看,8月5日外圍市場已逐漸演變爲資金恐慌式踩踏的非理性下跌,尤其是日股已顯著超賣,後續不排除情緒修復的可能性。但未來1-2周內,由於缺乏數據證僞市場當前在演繹的“衰退交易”,且傑克森霍爾會議對貨幣政策的表述也要等到8月中下旬,在沒有緊急外部幹預的前提下,美日相關資產或維持高波動、全球市場短期或繼續risk-off。考慮到中國資產在外資的頭寸佔比較低、且A股也不屬於套息交易範疇中,疊加估值便宜,A股短期大概率相對全球將有顯著的超額收益。

中期維度來看,8-9月中國資產將面臨更爲有利的流動性環境。一方面,美國9月大概率降息,有望改善全球流動性環境並壓低美債利率。另一方面,美國經濟走弱和大選導致不確定性將持續壓制此前過度擁擠的交易,這將驅動海外資金,尤其是亞太對衝基金重新配置中國資產。並且不同於4-5月全球市場波動之際,部分長线資金選擇回流美股“抄底”,當前美國經濟已顯疲態,後續若美國經濟快速回落,基本面走勢與美國相背的中國資產性價比將進一步顯現,配置盤資金也有望回流。

風險提示

經濟數據波動,政策超預期收緊,日本央行超預期加息等。

注:文中報告節選自興業證券於2024年8月6日發布的證券研究報告:《如何理解全球市場劇震?A股如何應對?》,證券分析師:張啓堯 SAC執業證書編號:S0190521080005

陳恭懿 SAC執業證書編號:S0190523060001

標題:如何理解全球市場劇震?A股如何應對?

地址:https://www.iknowplus.com/post/134949.html