美國:非典型失業率上升

摘要

近期美國失業率上升引發市場對“非线性”拐點的擔憂,但我們深入分析顯示這次失業模式與往常不同。失業率上升主要源於勞動力供給增加,而非企業大規模裁員,因此不太可能具有引發需求萎縮和經濟衰退的“乘數效應”。此外,勞動力供給增加可能會創造新的需求,這一過程將伴隨着勞動力成本放緩。假設不出現其他外部衝擊,這種供需動態調整的結果可能是勞動力市場維持在充分就業狀態,只是在新的均衡點上。

我們認爲,勞動力供給增加的原因包括年輕人重返就業市場和大量移民流入。疫情後更靈活的工作模式和AI技術發展也正在重塑勞動力市場格局。面對這些變化,美聯儲制定政策時應綜合考慮代際更替、移民流入、工作方式創新和技術進步等多方面因素,過早地通過降息來應對失業率上升可能並不恰當。同樣,投資者評估美國經濟時也需更全面細致地分析,而非僅基於失業率上升就做出悲觀判斷。

正文

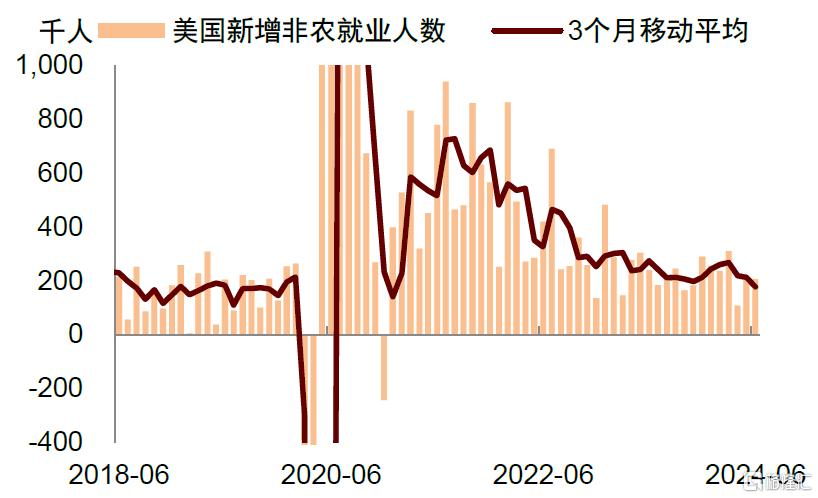

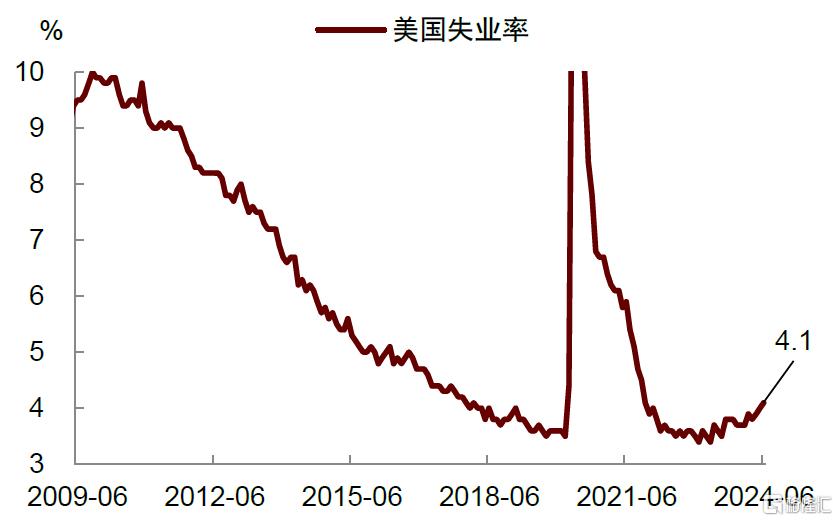

近期,美國勞動力市場數據引發了市場廣泛討論。2024年6月,非農就業人數增加了20.6萬人,超過預期的19萬人,但4月和5月的數據合計下修了11萬人(圖表1)。與此同時,失業率上升至4.1%,較一年前的低點已經上升了0.5個百分點(圖表2)。

對於這份非農報告,市場主要的關注點在於失業率的上升。一種觀點認爲,失業率上升往往是“非线性的”,可能預示着經濟衰退即將到來[1]。按照這種觀點,美聯儲應該盡快降息,以避免因貨幣政策過度緊縮而引發衰退。然而,深入分析數據後,我們發現實際情況可能沒有表面看起來那么令人擔憂。

圖表1:美國新增非農就業放緩

資料來源:Haver,中金公司研究部

圖表2:美國失業率上升

資料來源:Haver,中金公司研究部

失業率爲何上升?

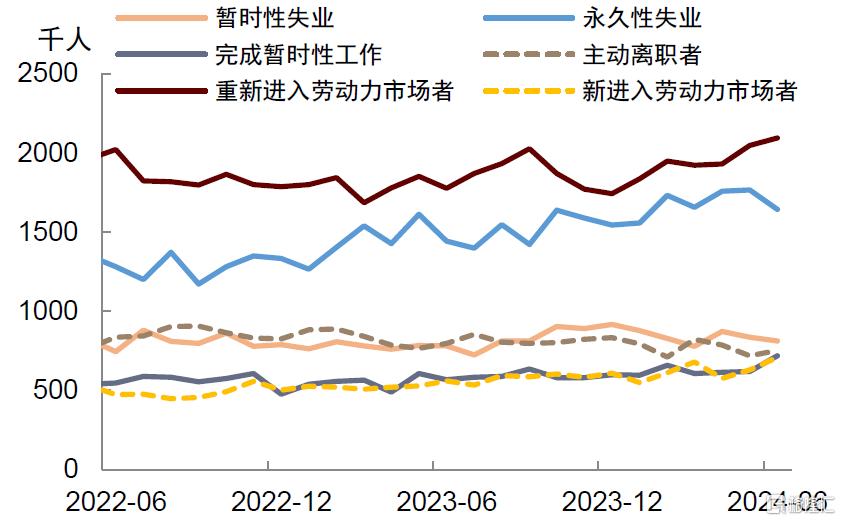

根據美國勞工部統計,造成失業的原因被歸爲六大類,它們分別是:暫時性失業(Temporary layoff)、因裁員而導致的永久性失業(Permanent job losers)、因完成臨時性工作產生的失業(Persons who completed temporary jobs)、主動離職的失業者(Job leavers)、重新進入勞動力市場者(Reentrants)、以及新進入勞動力市場者(New entrants)。這其中,永久性失業往往是由經濟需求走弱所致,具有明顯的周期性失業特徵。其他類別的失業要么與勞動力供給增加有關,要么受到短期波動或者經濟結構變化影響。經濟學家通常將它們歸結爲摩擦性或結構性失業。

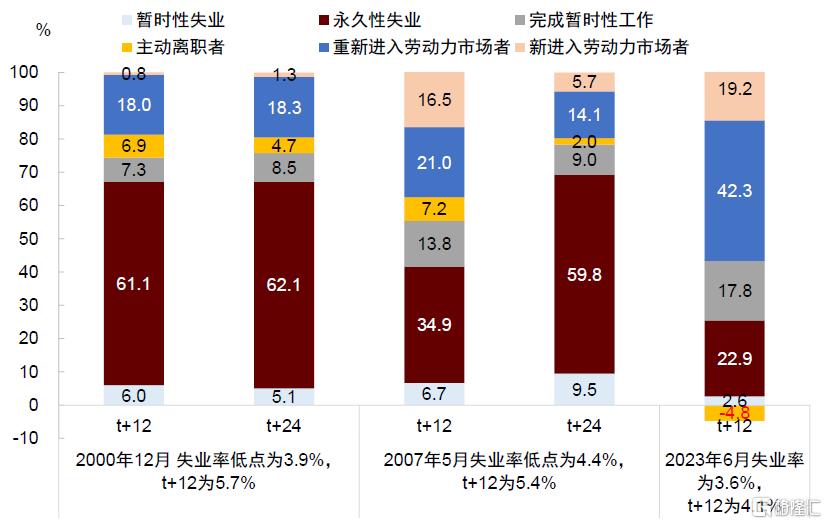

我們發現,6月份季調後總失業人數較上月增加了16.2萬,其中,因裁員所致的永久性失業人數反而下降了12.1萬,這使該類失業的總人數降至2024年2月份以來最低水平(圖表3)。相比之下,重新進入勞動力市場者增加4.8萬,新進入勞動力市場者增加7.8萬,因完成臨時性工作而失業的人數增加9.9萬。進一步看,在過去一年失業人數上升的過程中,永久性失業者佔比只有22.9%,而重新進入勞動力市場者的佔比卻高達42.3%。另外新進入勞動力市場者的佔比爲19.2%,因完成暫時性工作而失業的人數佔比17.8%,比例也都比較高(圖表4)。

上述現象與以往經濟衰退前的失業表現有顯著差異。在2001年科網泡沫破滅帶來的衰退前,失業率的底部出現在2000年12月,爲3.9%,在此後的12個月內,失業率上升了1.8個百分點至5.7%,期間新增失業250.9萬人,其中佔比最多的是永久性失業,比例爲61.1%。在失業率上升的24個月內,新增失業294.5萬人,其中佔據大多數的仍舊是永久性失業,比例爲62.1%。

而在2008年次貸危機所導致的衰退前,失業率的底部出現在2007年5月,爲4.4%,在此後的12個月內,失業率上升至5.4%,期間新增失業159萬人,其中永久性失業佔比34.9%,比例也高於其他類別的失業。在失業率上升的24個月內,新增失業748.7萬人,其中永久性失業佔比59.8%,比例依舊最高。

由此可見,以往經濟衰退時的失業上升主要源於永久性失業,反映的是企業因需求惡化而進行裁員的結果。相比之下,這次的失業主要由重新進入勞動力市場者、新進入勞動力市場者、以及完成暫時性工作者組成。這反映的是更多人進入了勞動力市場,也就是勞動力供給增加。

如果失業是因爲供給增加所致,一般不會產生“非线性”效果,因爲供給增加通常是緩慢的,不會帶來“乘數效應”。但如果失業是因爲企業裁員,那么被裁掉的勞動者會減少消費,這會導致總需求下滑,帶來更多失業。這種由企業裁員導致的失業會產生乘數效應,從而導致失業率的上升呈現“非线性”特徵。

此外,勞動力供給增加還可能會創造新的需求。當勞動力市場迎來更多參與者時,勞動力成本增速將放緩,這意味着企業可以以更低的成本僱傭更多員工。這些員工獲得工作和收入後,會增加對各類商品和服務的消費,進而刺激整體經濟需求。假設不出現其他外部需求衝擊,這種供需動態調整的結果可能是勞動力市場維持在充分就業狀態,只是在新的均衡點上。這個新的均衡點可能表現爲更高的就業人數,但失業率也可能略高於之前的水平。

圖表3:不同原因導致的失業人數的變動

資料來源:Haver,中金公司研究部

圖表4:不同原因導致的失業人數的佔比

注:本圖表中失業率數據爲季調後數據,失業人數數據爲保證變化佔比加和等於100%,使用的是非季調數據。但因爲是將失業人數與12個月和24個月之後相比,因此受季節性影響較小

資料來源:Haver,中金公司研究部

誰在重返勞動力市場?

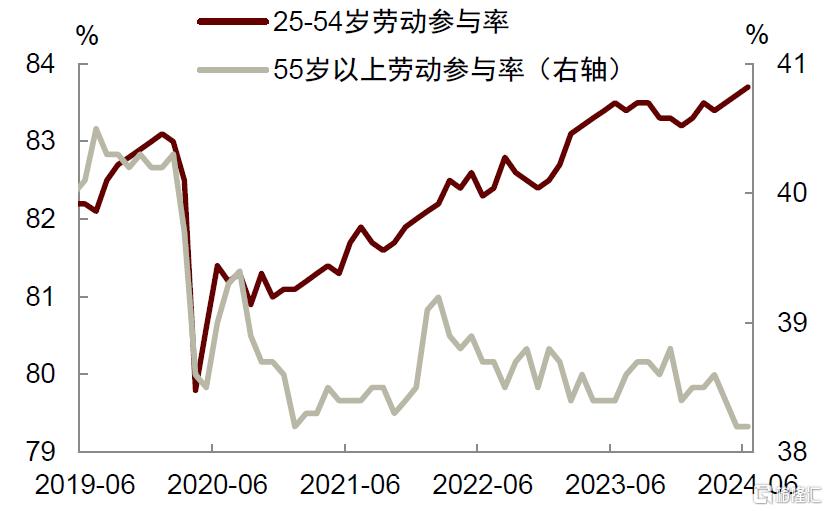

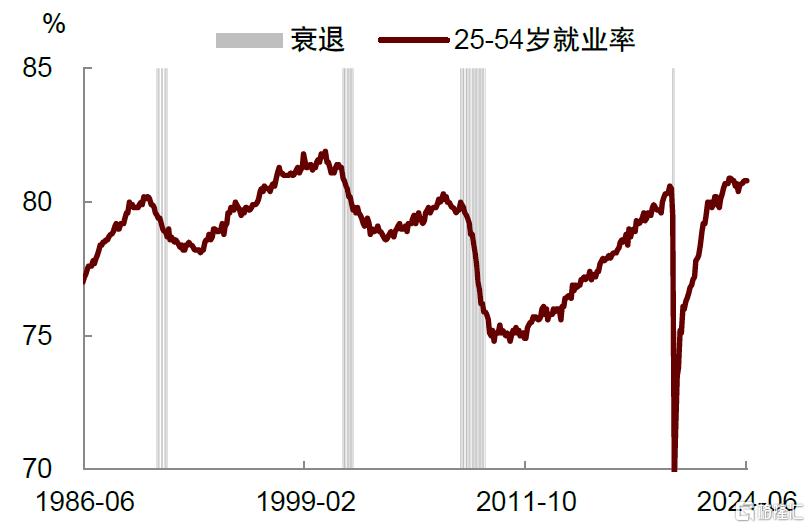

6月份,25-54歲人群的勞動參與率攀升至83.7%,爲疫情以來最高水平(圖表5),這表明青年勞動力正在回歸就業市場並積極尋找工作。相比之下,55歲以上人群參與率仍然低迷,表明此前提前退休的勞動者未變重回勞動力市場。與此同時,另一個關鍵就業指標——25-54歲人群的就業率(prime age employment-to-population ratio)——保持穩定,沒有像在此前衰退時那樣出現下滑(圖表6)。這表明年輕人的就業並沒有下降,只是他們的參與率上升了。

這也說明,此前的“大辭職浪潮”(Great Resignation)已基本消退[2],越來越多的年輕人,尤其是Z世代和千禧一代正在重新投入工作(圖表7)。這一轉變的背後可能有以下原因:

► 經過疫情期間的迷茫期,年輕人重新審視了工作與生活的平衡。他們追求更有意義、更能實現自我價值的工作,而不是單純追求闲暇時光。

► 企業开始提供更靈活的工作安排,允許居家遠程辦公和彈性工作制,滿足了員工對工作與生活平衡的訴求,這提高了工作的吸引力(圖表8)。

► 穩健的經濟表現提振了人們對於就業的信心,AI科技浪潮的興起也讓年輕人看到了職業發展前景,更愿意投身工作和尋找新的機會。

► 疫情期間積累的儲蓄減少,促使一些人重新尋找工作以支撐消費支出。

圖表5:25-54歲人群的勞動參與率攀升

資料來源:Haver,中金公司研究部

圖表6:25-54歲人群的就業率保持穩定

資料來源:Haver,中金公司研究部

圖表7:“大辭職浪潮”(Great Resignation)已消退

資料來源:Haver,中金公司研究部

圖表8:美國居家辦公比例較疫情前明顯上升(%)

資料來源:WFH,中金公司研究部

誰是新進入勞動力市場者?

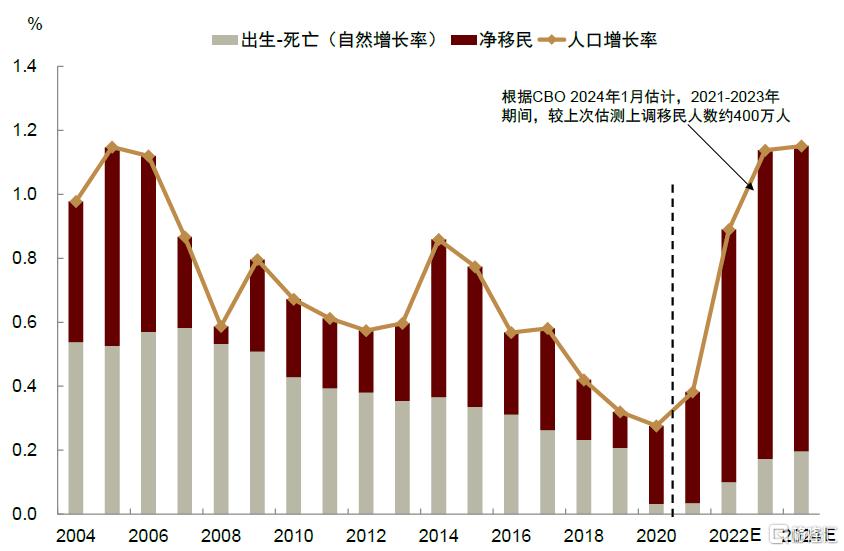

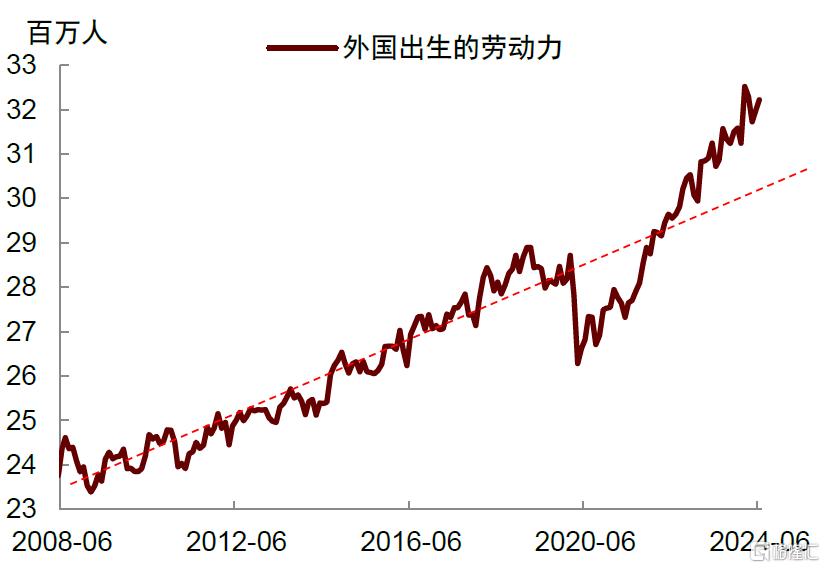

根據美國國會預算辦公室(CBO)在2024年1月發布的最新人口預測,近幾年來有大量移民進入美國。2022年淨移民人數或爲260萬,2023年330萬,2024年預計330萬,2025年預計260萬,均遠高於2010-2019年平均每年90萬的水平(圖表9)[3]。美國人口普查局(Census Bureau)與美國社保局(Social Security Administration,SSA)的移民預測則相對保守,這主要因爲CBO認爲近年來非法移民流入出現了顯著增長,但這一趨勢可能尚未完全反映在人口普查局的數據和預測模型中。

這表明,移民的流入可能是導致勞動力供給增加的一個重要因素。勞工部的數據也顯示,外國出生的勞動力數量在2023年以來持續上升,並超越了疫情前的趨勢(圖表10)。這與CBO的測算相互印證,表明拜登政府較爲寬松的邊境政策帶來了移民流入,增加了勞動力供給。值得注意的是,勞工部的數據來自於家庭部門調查口徑,考慮到非法移民或出於恐懼心理回避入戶家庭調查,還可能會低估實際外來勞動力增長的幅度。

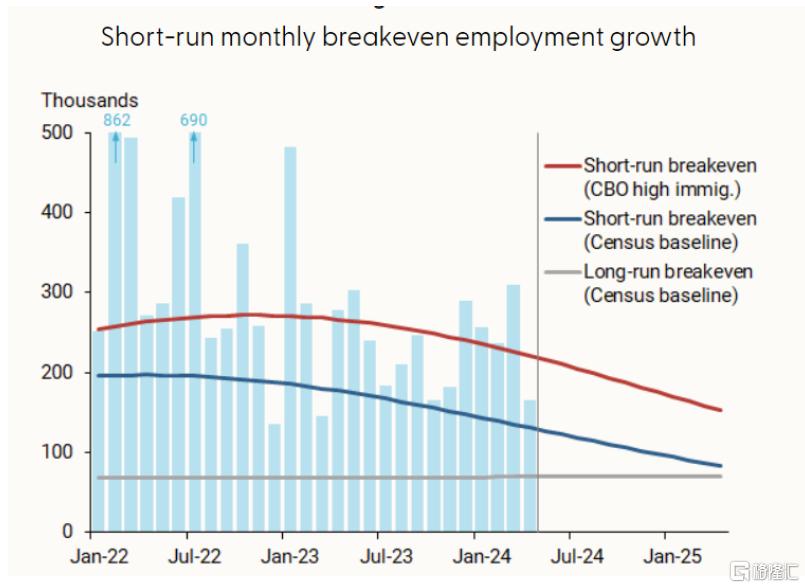

那么,移民流入會在多大程度上推高失業率呢?舊金山聯儲的一篇研究區分了短期和長期盈虧平衡就業增長量,即如果要讓失業率保持穩定,對應的新增就業應在何種水平[4]。理論上講,如果短期就業增長明顯高於長期水平,失業率應該進一步下跌,但過去幾個月失業率定微升,這說明當前的就業增長與長期盈虧平衡就業可能已經趨於一致。

舊金山聯儲估計,基准情景下,2024年第一季度的短期盈虧平衡就業人數估計爲每月14萬。如果考慮到移民的影響,在CBO假設的高移民情景下,這一數字將上升至每月23萬(圖表11、圖表12)。也就是說,移民湧入可能會推高月度新增就業,並且會導致失業率上升,眼下要想讓失業率保持穩定,每月需要至少新增23萬就業。

圖表9:CBO預測近幾年來有大量移民進入美國

注:統計時間節點截至2024年1月

資料來源:CBO,中金公司研究部

圖表10:外國出生的勞動力數量已超越了疫情前的趨勢

資料來源:Haver,中金公司研究部

圖表11:假設移民數量越多,勞動力人口數量也將更多

資料來源:舊金山聯儲,中金公司研究部

圖表12:短期盈虧平衡就業增長率在高移民假設下擡高

資料來源:舊金山聯儲,中金公司研究部

如何看待臨時性就業下降?

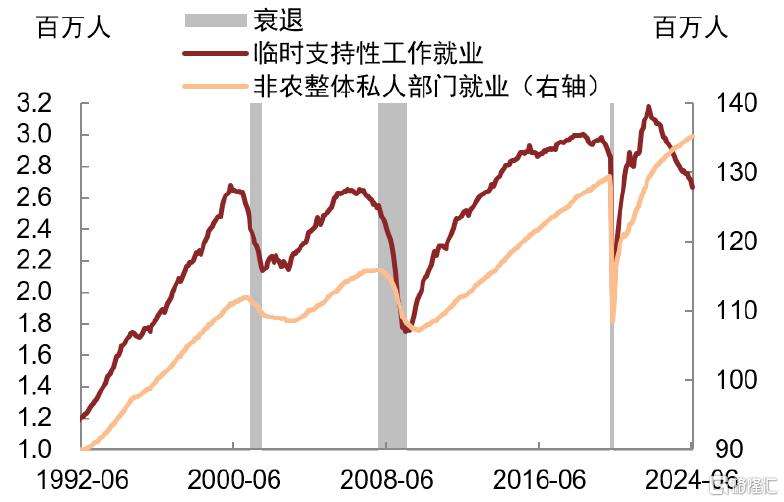

另一個引發失業的原因來自完成臨時工作的勞動者,這可能與臨時性就業的人數(Temporary help services)下降有關。歷史上看,臨時就業的下降往往領先於經濟衰退約一年,這是因爲在經濟衰退期間,離職成本較低的臨時工最先被解僱。在2001年和2007年經濟衰退前,臨時就業都明顯領先於私人部門總就業人數而率先下降(圖表13)。

然而,本輪臨時就業下降可能有其特殊性。一個證據是臨時性就業下降的同時,整體私人就業人數持續增長,兩者出現“此消彼長”特徵。這一現象的背後可能有以下幾方面原因:

► 疫情衝擊帶來巨大的短期用工需求。疫情期間,醫療護理(travel nurses)、一次性項目管理、零售、交運倉儲、電商、政府等行業出現大量短期用工缺口。根據勞工部統計,運輸搬運、生產人員、辦公室行政支持人員正是臨時從業者較多的崗位(圖表14)。隨着疫情緩解,這些臨時崗位的需求減少,勞動力離开這些崗位,向其他勞動力短缺的崗位流動。

► 靈活就業增加了短工人數。疫情後,勞動者傾向於從事靈活度更高的“零工”(gig job),企業也考慮到正式員工的保險、招解等成本,更愿意招聘靈活用工或者外包。這導致臨時工作者在需求恢復初期大幅上升,從而加大了臨時就業的波動。

► 優秀臨時從業者“轉正”。部分表現優秀的臨時工被企業轉爲了正式員工,導致臨時就業人數下降,但正式員工人數上升。

► 人工智能(AI)的替代作用。隨着越來越多企業嘗試使用AI技術,一些中等技術的臨時性勞動人員可能被替代,較常見的是辦公室行政支持人員、商業運營人員、以及計算機行業的初級“碼農”。關於AI對勞動者的替代作用,我們在此前報告《美國新格局:從大財政到新科技》中有更詳細的論述。

圖表13:本輪臨時就業並未領先於整體就業下降

資料來源:Haver,中金公司研究部

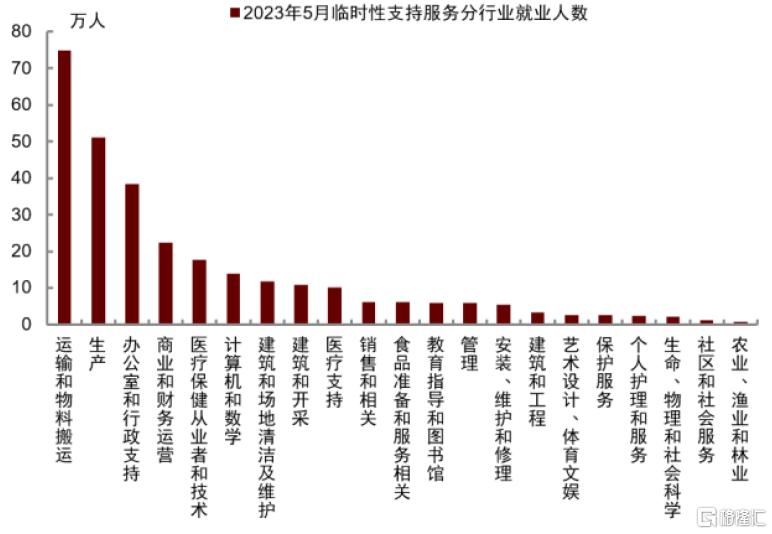

圖表14:臨時性就業中,運輸、生產與行政崗位較多

資料來源:OES,中金公司研究部

政策和市場含義

鑑於以上分析,我們認爲本輪美國勞動力市場失業率的上升是“非典型的”,主要源於勞動力供給增加,而非企業因需求下降而裁員。這種差異使得失業率的上升大概率不是“非线性的”,因此也將不會導致經濟走向衰退。

更深層次地看,美國勞動力市場可能正在經歷着結構性變化。隨着嬰兒潮一代退休,年輕人和移民正在成爲勞動力的主力軍。遠程工作和靈活就業可能成爲常態,傳統的就業關系和勞動力市場動態將被改變。隨着技術進步和AI的發展,對高技能人才的需求將增加,這將加劇技能不匹配問題,也會導致某些行業興起,另一些行業萎縮。

面對這些變化,美聯儲在制定政策時應當更細致、全面地考察引起失業的原因,簡單地通過降息來應對失業率上升可能並不恰當,反而可能忽視了勞動力市場正在發生的深層次變革。投資者在評判美國經濟時也應綜合考慮代際更替、移民流入、靈活就業、科技進步等因素,而不是僅基於失業率上升就做出悲觀判斷。

注:本文摘自中金2024年7月17日已經發布的《美國:非典型失業率上升》,分析員:肖捷文 SAC 執證編號:S0080523060021、張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:美國:非典型失業率上升

地址:https://www.iknowplus.com/post/128492.html