正信光電闖關港交所,2022年扭虧,面臨光伏行業產能過剩風險

又有光伏企業赴港上市。

格隆匯獲悉,近期,正信光電科技股份有限公司(以下簡稱“正信光電”)向港交所遞交招股書,擬在香港主板上市,華泰國際爲其獨家保薦人。

正信光電總部位於江蘇宿遷,是一家光伏組件專業制造商,也是中國最早开始布局光伏制氫領域的公司之一,致力於成爲綠色能源解決方案提供商。

股權結構方面,本次發行前,正信投資持有公司36.84%股份,正信新能源持股36.63%,而正信投資由王桂奮及其子王迎春分別持股99%、1%,正信新能源由王桂奮全資擁有,根據一致行動協議,正信投資、正信新能源、王桂奮及王迎春控制正信光電約73.47%的股份。

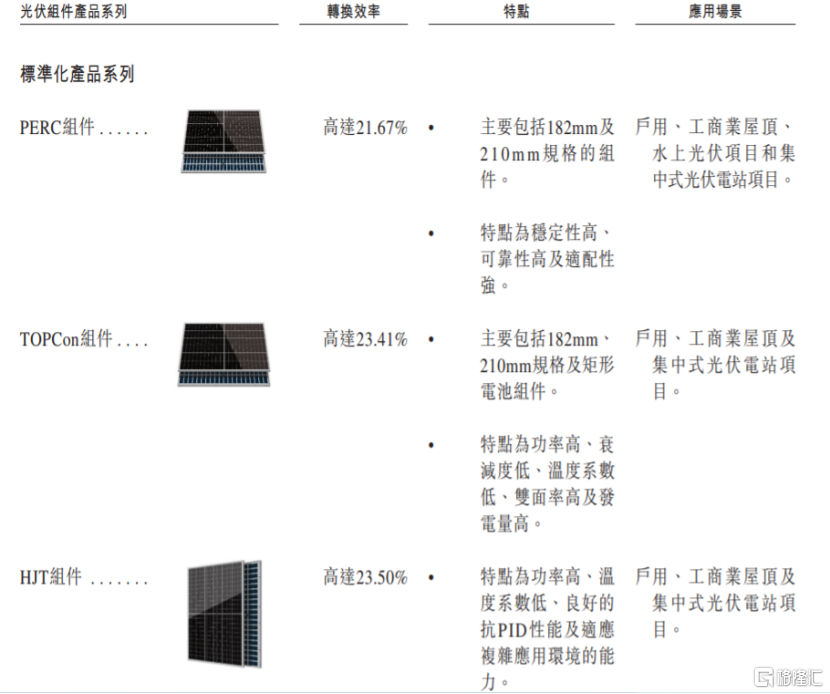

正信光電主要銷售廣泛應用於戶用、工商業屋頂、水上光伏項目、集中式光伏電站項目及大型發電項目的標准化光伏組件。同時還針對不同應用場景提供定制光伏組件產品,如針對負載能力弱的屋頂的輕質柔性組件,高美觀度的低碳炫彩組件及廣泛應用於農業大棚及家庭陽光房的高透光組件等。

據艾瑞咨詢的資料,2023年正信光電年出貨量達2.7GW,是全球第三大光伏組件專業制造商。

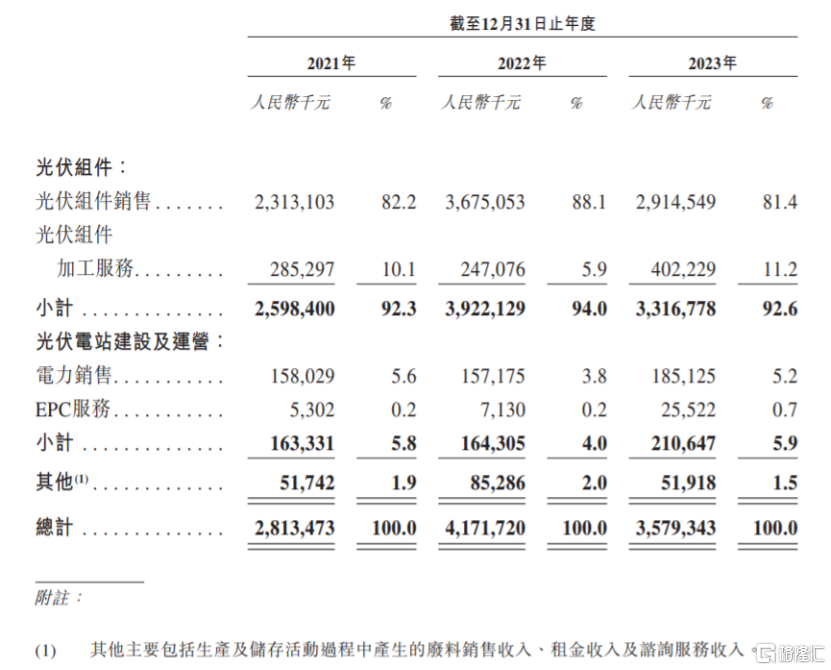

公司銷售網絡遍布全球60多個國家和地區,是國際市場廣泛認可的光伏品牌。2021年至2023年,正信光電超過80%的收入來自光伏組件業務。但由於在激烈的國際競爭中,海外銷售的光伏組件銷量及平均售價下降,使公司2023年的光伏組件銷售收入有所減少。

值得注意的是,往績記錄期間,正信光電有一大部分收入來自海外市場,未來如果出口地的貿易政策發生變化,可能會影響公司的經營業績。

除了銷售光伏組件外,正信光電還通過按客戶的產品規格及制造標准向客戶提供光伏組件加工服務,該業務有效補充了其光伏組件銷售業務,使公司能夠最大限度地利用生產設施,緊跟最新技術發展及市場趨勢,還有利於擴大客戶群。

正信光電還爲國內外市場的光伏電站提供EPC服務,其EPC服務涵蓋集中式光伏電站及分布式光伏電站,推動了全球光伏電站的可持續發展。同時,公司還從事光伏電站運營業務,截至2023年12月31日,該業務涉及23座光伏電站,年總裝機容量超過200MW。

不過從近幾年的數據來看,與光伏組件業務相比,正信光電的光伏組件加工服務、光伏電站運營業務營收佔比相對較低。

按業務线劃分的收入明細,圖片來源:招股書

據招股書信息,正信光電最近开始涉足光伏制氫業務。綠氫是一種生產過程使用可再生能源,實現從生產到使用全流程零碳排放的可持續能源。公司的目標是爲綠氫行業提供適應性更強、更可靠、更有效的解決方案,從而加快實現碳中和目標。

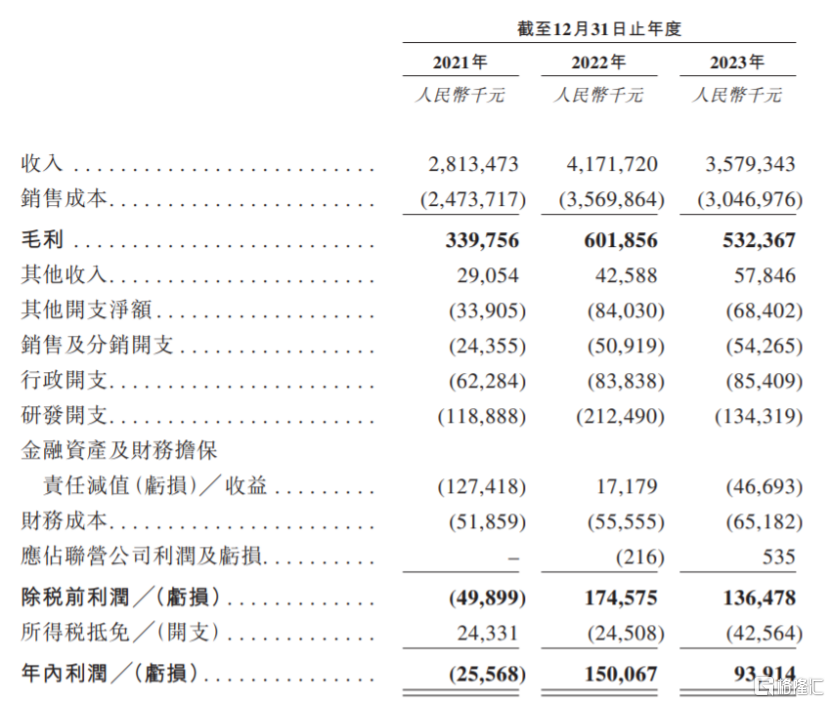

業績方面,2021年、2022年、2023年,正信光電分別實現營業收入約28.13億元、41.72億元、35.79億元,實現淨利潤約-0.26億元、1.5億元、0.94億元。其中,公司在2022年實現扭虧,2023年營收和淨利潤雙雙下滑。

公司綜合損益表節選項目,圖片來源:招股書

2021年、2022年、2023年,正信光電的毛利率分別約爲12.08%、14.43%、14.87%。

值得注意的是,全球光伏行業競爭日益激烈,正信光電的競爭對手爲專注於光伏產品开發、生產及商業化的本地及全球光伏企業。本次申請上市,公司擬募集資金用於擴大產能及升級生產設施及設備、擴大業務覆蓋範圍、營運資金及一般公司用途。但當公司不斷擴大業務的同時,衆多競爭對手也在迅速擴大業務經營及產能。

再加上受行業政策、經濟狀況及技術進步的影響,全球光伏行業產能過剩可能會加劇,而產能過剩可能導致業內參與者以低於現行市價銷售及出口產品,如果出現這種情況,正信光電的光伏組件價格也可能受到衝擊。

標題:正信光電闖關港交所,2022年扭虧,面臨光伏行業產能過剩風險

地址:https://www.iknowplus.com/post/127247.html