6月融資:哪些因素在影響?

·概 要 ·

6月社融受到哪些因素影響:首先,我們認爲,禁止手工補息、金融“擠水分”的影響還在繼續,當前數據與歷史數據的可比性變弱。其次,相比於之前年份常在季末衝量的行爲,當前政策持續引導淡化對數量目標的關注,信貸投放節奏趨於均衡,6月銀行並沒有明顯的貸款衝量行爲。最後,實體經濟的內生增長動力仍待提振,接下來還需要更多政策的發力。

風險提示:房地產走勢的不確定性。

7月12日,央行公布2024年1-6月社會融資規模增量累計爲18.1萬億元,比上年同期少3.45萬億元;社融存量同比回落至8.1%。上半年人民幣貸款增加13.27萬億元,推算得到6月人民幣貸款新增2.13萬億元,同比少增9200億元。我們解讀如下:

1

社融繼續低增長

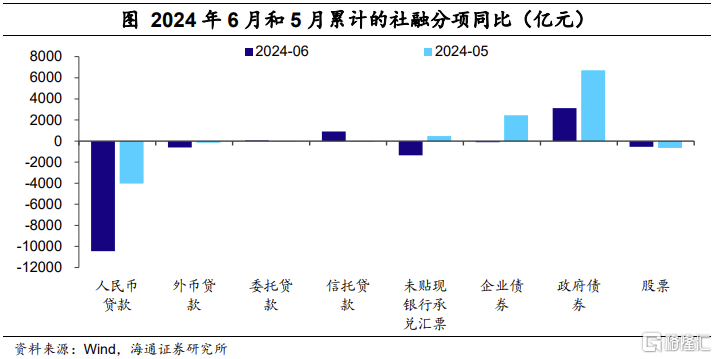

社融繼續低增長,政府債支撐減弱。根據前六個月數據推算,6月新增社融3.3萬億元,同比少增9283億元,帶動社融存量增速重新回落至8.1%。一方面,政府債發行較前一月有所放緩,對社融的支撐減弱;另一方面,政策上持續引導淡化對數量目標的關注,季末衝量力度不強,人民幣貸款形成拖累。而總體上,數據依然體現了經濟需求有待政策提振。

具體的,6月政府債淨融資8487億元,同比多增3116億元,相比5月的發行速度有所放緩(5月淨融資超1.2萬億元,同比多增約6700億元)。企業債淨融資2128億元,環比邊際改善,同比少增121億元。

6月新增人民幣貸款2.2萬億元,同比少增1萬億元,規範手工補息、金融擠水分仍造成一定影響。非標融資方面,信托融資表現較好,6月信托貸款新增748億元,爲2018年行業整改以來的單月新高。

2

有效需求待提振

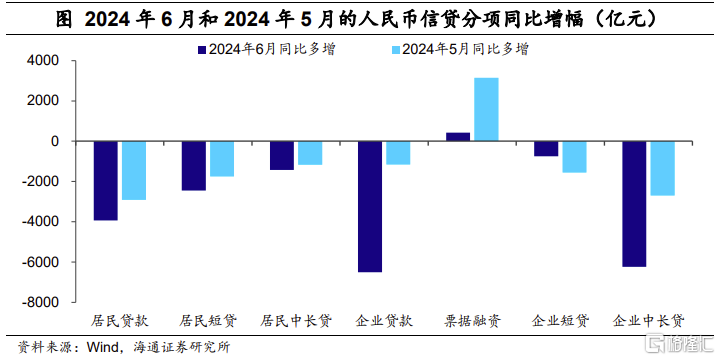

6月新增人民幣貸款2.13萬億元,同比少增9200億元,除了金融數據“擠水分”的影響外,經濟有效需求還有待進一步提升。同時,從信貸的分項看,銀行季末衝量的動力也並不強,6月企業票據融資減少393億元、企業中長貸同比少增6233億元,相比於2022年、2023年季末明顯的衝量行爲,今年上半年信貸投放節奏整體比較均衡。

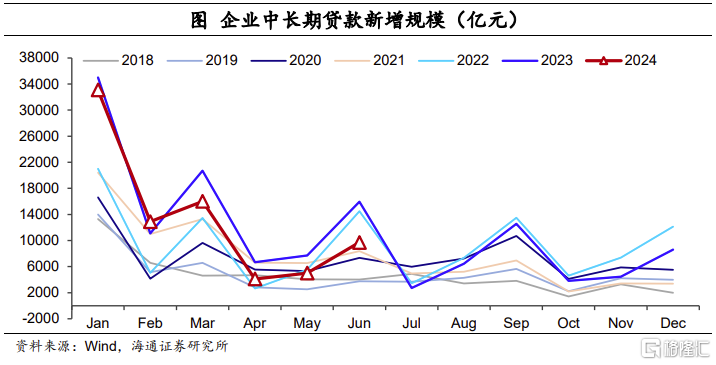

企業中長貸同比少增。6月企業信貸新增1.63萬億元,同比少增6503億元。其中企業中長貸新增9700億元,同比少增6233億元,少增幅度較4月、5月擴大,不過也受到去年同期高基數的影響:2022年和2023年,部分銀行選擇將項目儲備集中在季末月份釋放,6月的貸款衝量力度都較大。另一方面,從PMI、工業企業利潤等數據來看,當前經濟存在外需有韌性、內需相對不足的分化,企業投融資活動確實也存在進一步提振的空間。

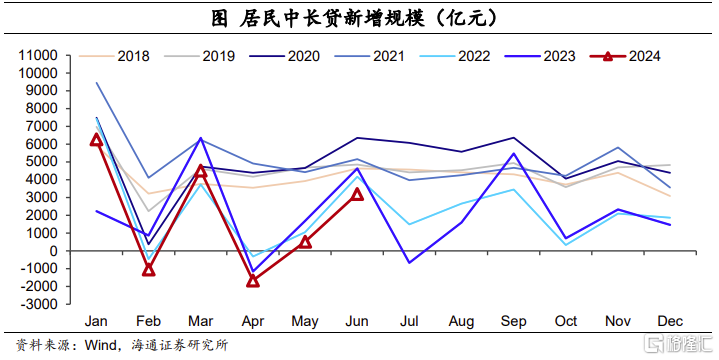

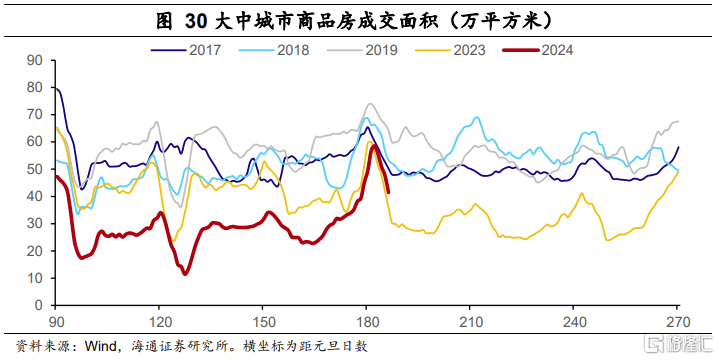

6月居民信貸新增5709億元,其中短貸新增2471億元(同比少增2443億元),中長貸新增3202億元(同比少增1428億元),均處在歷史同期低位。隨着核心城市地產政策密集落地,6月地產銷售數據出現改善,比如30大中城市商品房成交面積同比降幅收窄至19.5%(5月爲-38.1%),部分支撐了居民中長貸表現。但房貸利率、尤其是存量房貸利率較高的問題仍未得到有效解決,居民提前還貸的勢頭或仍在延續,最終6月融資的改善幅度也比較有限,因此我們認爲,未來仍需進一步下調存量房貸利率。

3

M1、M2繼續回落

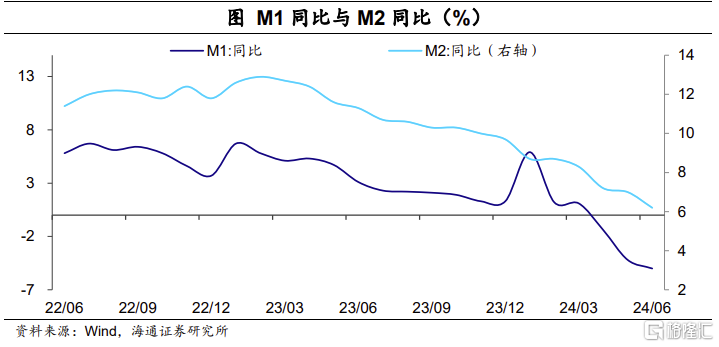

貨幣方面,整治資金空轉、規範手工補息的影響還在繼續,6月M2同比再回落0.8個百分點至6.2%,M1同比繼續走低至-5.0%(5月同比爲-4.2%)。從結構看,M1下降主要是由企事業單位活期存款減少形成的,尤其是企業活期存款減少,而現金變化不多:房企流動性偏緊、企業存款定期化都是成因。

綜上所述,我們可以從三個方面來解釋6月社融爲何繼續低增長:首先,禁止手工補息、金融“擠水分”的影響還在繼續,當前數據與歷史數據的可比性變弱。其次,相比於之前年份常在季末衝量的行爲,當前政策持續引導淡化對數量目標的關注,信貸投放節奏趨於均衡,6月銀行並沒有明顯的貸款衝量行爲。最後,經濟的需求增長動力仍待提振,接下來還需要更多政策的發力。

風險提示:房地產走勢的不確定性。

注:本文爲海通2024年7月13日發布的《6月融資:哪些因素在影響?——6月金融數據點評(海通宏觀 應鎵嫺、梁中華等)》,分析師:應鎵嫺 S0850521080001、賀媛S0850123030080、梁中華 S0850520120001

標題:6月融資:哪些因素在影響?

地址:https://www.iknowplus.com/post/126419.html