中報預覽:哪些公司業績有望超預期

7月中旬將進入中報預告披露高峰期。A股上市公司中報業績預告將在7月15日之前密集披露,並在8月底集中披露中報業績,近期中報業績成爲市場交易的重要线索,截至7月10日已披露中報預告的A股公司約爲18.4%,我們結合行業分析員自下而上預測,梳理中報業績預覽供投資者參考:

二季度A股非金融收入和利潤同比增速有望較一季度改善。中金宏觀組預計二季度GDP同比增長約5%,結合二季度PPI同比降幅收窄至約-1.6%,我們自上而下測算A股二季度非金融營收同比可能爲低個位數增長;利潤端方面,2023年二季度A股盈利的基數相對較低,並且PPI同比改善可能對周期行業利潤率有一定拉動,但新能源和房地產業績不佳或影響二季度盈利,我們估算二季度非金融盈利同比可能持平,金融板塊中保險有望同比改善。已有部分參考指標包括:1)截至7月10日根據中金公司重點覆蓋A股公司不完全統計(約841家),整體覆蓋企業/非金融二季度盈利同比增速預測爲6.5%/9.5%;2)4月30日以來分析師對A股2024年盈利預測整體下修1.8個百分點,其中部分行業如交通運輸、汽車和家用電器的盈利預期有所上修;3)2024年4-5月工業企業利潤同比增速爲2.3%,同期制造業利潤同比增長4.6%,盈利同比增速較一季度有所放緩。

全球定價的資源品、出口鏈和TMT板塊是結構亮點。結構上:1)能源和原材料行業呈現內外分化。2024年二季度國內外大宗商品價格延續分化,原油、有色金屬等全球定價的大宗商品價格高位運行,我們預計盈利有望較去年同期實現高增長,但與內需及地產相關的商品價格延續整體較弱(如黑色金屬、煤和建築材料等),相關行業盈利同比仍可能下滑。2)部分出口/出海行業業績相對亮眼。二季度全球制造業景氣度繼續修復,人民幣匯率處於對出口有利的狀態,4月和5月以人民幣計價的中國出口金額同比增長4.9%和11.2%,家電、商用車、船舶和輪胎等行業業績相對亮眼,但部分行業內銷不佳可能抵消出口帶來的業績增長,因此出口行業機會需要自下而上應對。3)高端制造供需失衡仍待改善。光伏產業鏈和鋰電池上遊的業績預計相對不佳,從目前已披露業績預告的情況,光伏的部分環節和鋰金屬行業處於虧損狀態。但從行業資本开支开始逐漸轉爲負增長,並結合政策層面逐步限制低效產能擴張,我們預計相關行業未來有望逐漸出清。4)消費行業業績或相對穩健。結合近期宏觀層面消費數據增長放緩和房地產銷售和竣工壓力,我們預計多數以內銷爲主的消費行業業績增長可能相對平淡。5)TMT板塊呈現結構性高景氣。當前全球半導體銷售周期持續回升,AI產業趨勢快速發展,蘋果正式邁入AI時代可能拉動新的換機周期,並且疊加消費電子和光學光電等領域在過去實現供給側出清,TMT板塊可能成爲高景氣增長亮點,消費電子、PCB、芯片設計等板塊有望實現業績反轉,受益AI需求的算力和服務器有望延續業績高增長。

結合中金行業分析師自下而上反饋,細分領域有哪些亮點?1)能源、原材料行業:上半年原油及天然氣價格改善,疊加成本控制良好,利潤穩中有升;化工品盈利受上遊商品高位運行以及需求偏弱影響底部波動;有色金屬價格普遍上漲;需求偏弱疊加地產基建景氣下行,煤炭、建材及鋼鐵盈利仍相對偏弱。其中金、銅及鋁業績有望超預期。2)中遊制造:新能源汽車下遊需求向好;光伏產業鏈盈利仍相對承壓,輔材利潤回落至歷史低位,逆變器受海外去庫影響銷售修復較爲緩慢;公用事業業績整體改善,其中水電業績改善增速可觀;機械行業需求弱復蘇,匯率波動及海外去庫完成帶動出口鏈盈利能力提升,船舶及軌交需求景氣度向好;運價及港口吞吐量改善推動集運、油運及港口公司業績提升。其中船舶、軌交業績或超預期。3)下遊消費:可選消費方面,1H23下遊消費環境好轉形成高基數,影響品牌服飾及旅遊酒店餐飲同比表現,家電、汽車業績有望繼續受益於出口增長,但內銷均相對承壓,可能限制利潤增長幅度;必需消費方面,食品飲料整體呈現弱復蘇,業績增長偏穩健,生豬養殖板塊受益豬價回升業績改善顯著。其中軟飲料、零食、潮玩出海、家電出海及生豬養殖業績有望超預期。4)TMT領域:AI技術快速發展,海外及國內模型不斷突破,其中光模塊AI業績兌現度高,海外頭部供應商快速發展拉動國產算力需求;蘋果產業鏈AI技術創新帶來新一輪成長周期,提振消費電子及半導體芯片設計表現;傳統電信服務二季度有所放緩,但分紅比例提升提供穩健回報和防御屬性,傳媒互聯網板塊表現整體平淡。其中AIOT、SOC、AI、大數據及醫療信息化等領域業績有望超預期。5)金融地產:銀行息差收窄但幅度減小,二季度業績環比基本穩定;券商在高基數影響下二季度同比增速仍承壓,保險受益於投資業績低基數,利潤增速改善;主流房企結算毛利率仍處築底階段,現存土儲仍存減值壓力。

結合二季報業績關注三條投資主线。二季度經濟數據邊際放緩,投資者聚焦上市公司基本面變動趨勢,把握基本面拐點以及修復彈性可能是當前重要的投資思路。在中報業績預告和報告披露階段,重點關注:1)中報業績可能超預期或環比改善的景氣領域。2)業績逐步從周期底部回升、產業趨勢明確的細分領域,例如半導體、消費電子、通信設備等TMT相關行業。3)溫和復蘇環境下率先實現供給側出清的行業,例如部分上遊資源以及傳統制造領域。我們在報告原文中,結合行業分析師自下而上梳理出中報有望超預期或可能低於預期個股和細分領域,供投資者參考。

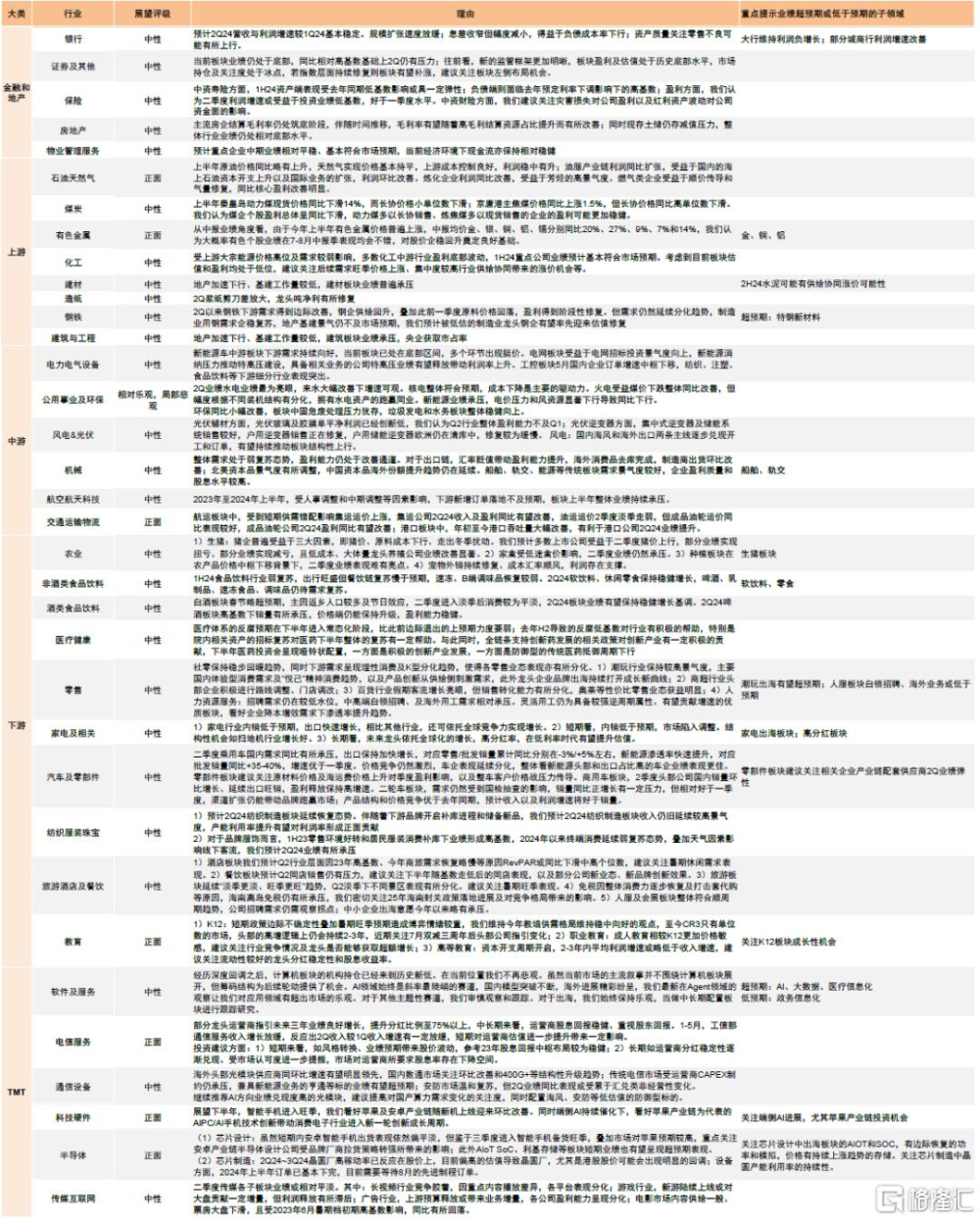

圖表:中金分析師對各領域的盈利展望

注:展望正面的情形包括1)中報可能超預期,2)中報業績不佳但可能接近改善拐點,3)中報業績延續良好趨勢且未來可能更好;展望中性的情形包括中報可能與預期較爲符合;展望負面的情形包括1)中報可能低於預期;2)中報業績較好但可能接近轉弱拐點;3)中報負增長幅度較大 資料來源:Wind,中金公司研究部

圖表:2023年中報披露進度圖

資料來源:Wind,中金公司研究部

圖表:2024年中報業績預告披露進度圖

注:截至2024年7月10日 資料來源:Wind,中金公司研究部

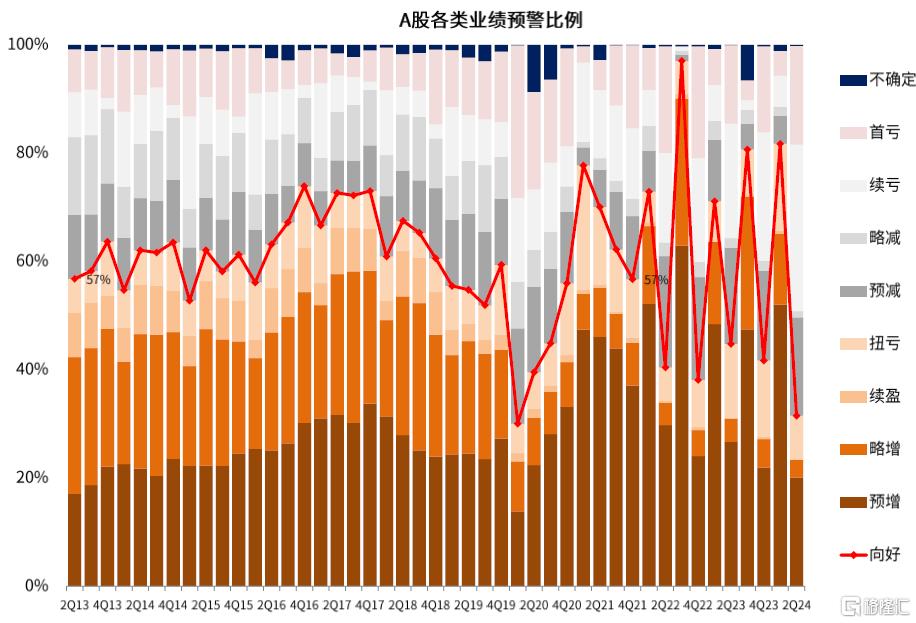

圖表:2024年中報預告向好比例有所回落

注:截至2024年7月10日 資料來源:Wind,中金公司研究部

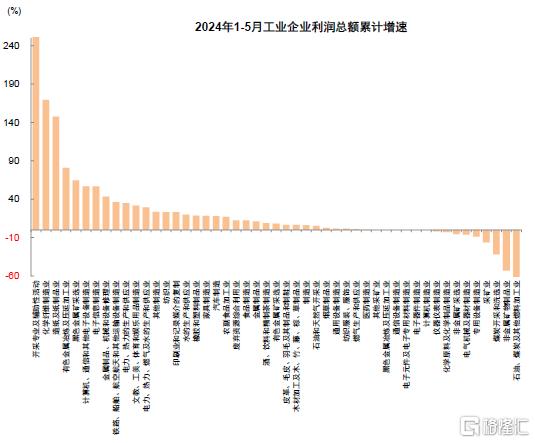

圖表:2024年1-5月工業企業利潤同比增長3.4%

資料來源:Wind,中金公司研究部

圖表:1-5月工業企業分行業利潤同比增速

注:开採專業及輔助性活動累計增速675%;石油、煤炭及其他燃料加工業累計增速-178%

資料來源:Wind,中金公司研究部

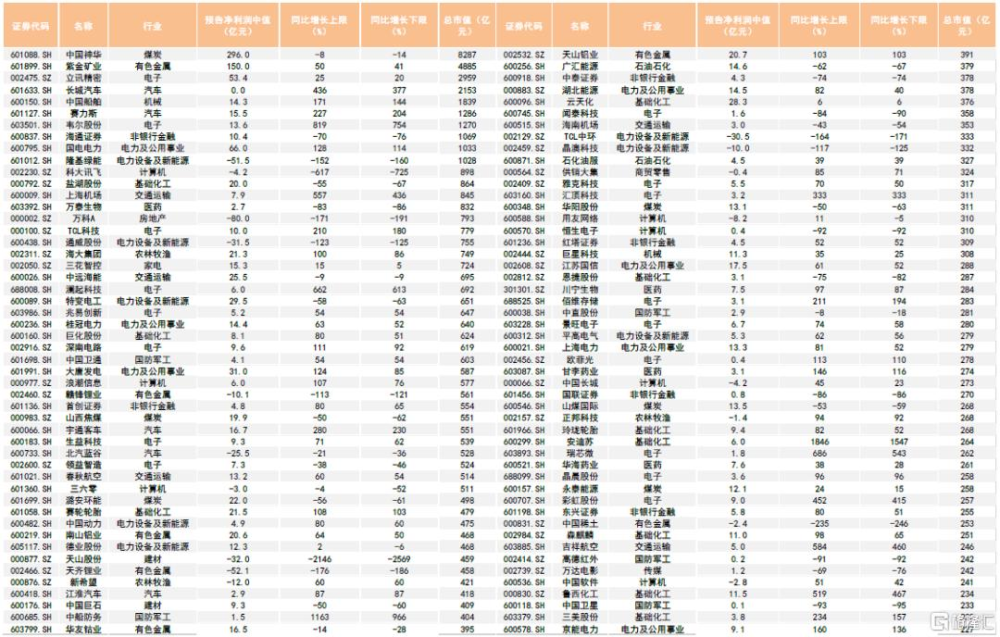

圖表:部分已披露1H24業績預增的公司一覽

注:公告統計及市值數據截至2024年7月10日 資料來源:Wind,中金公司研究部

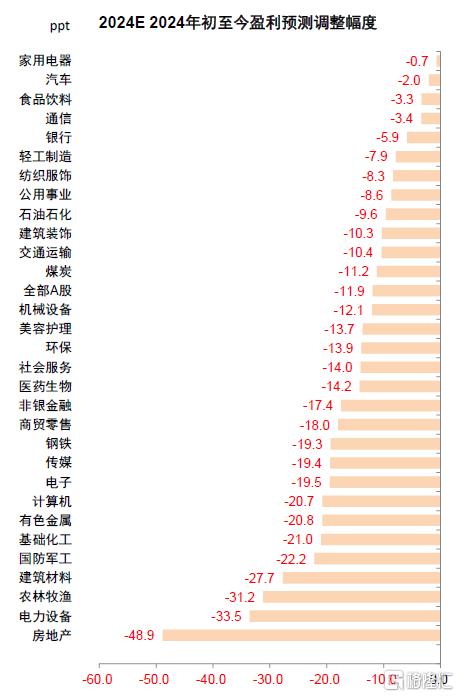

圖表:年初以來對2024年行業盈利預期的變化

注:截至2024年7月10日資料來源:朝陽永續,中金公司研究部

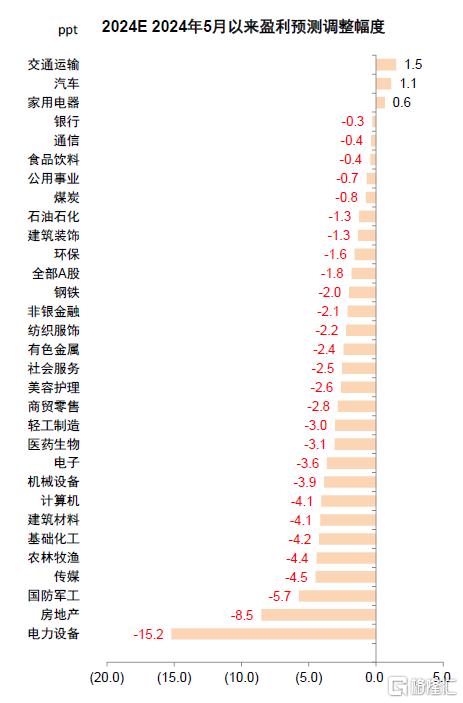

圖表:今年5月以來對2024年行業盈利預期的變化

注:截至2024年7月10日資料來源:朝陽永續,中金公司研究部

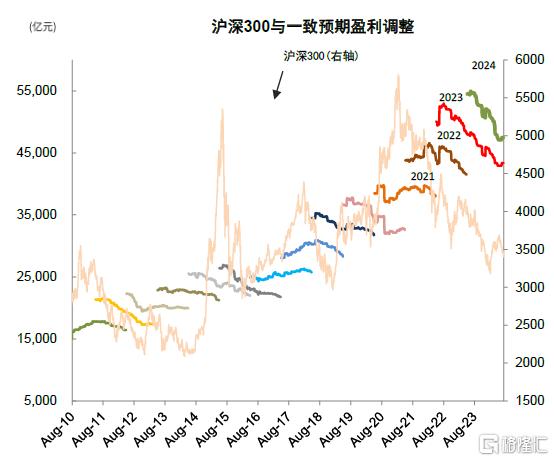

圖表:滬深300成份的預測淨利潤變動

注:截至2024年7月10日資料來源:朝陽永續,中金公司研究部

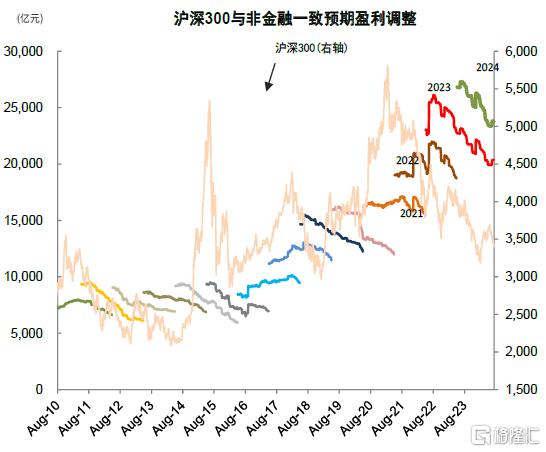

圖表:滬深300非金融成份的預測淨利潤變動

注:截至2024年7月10日資料來源:朝陽永續,中金公司研究部

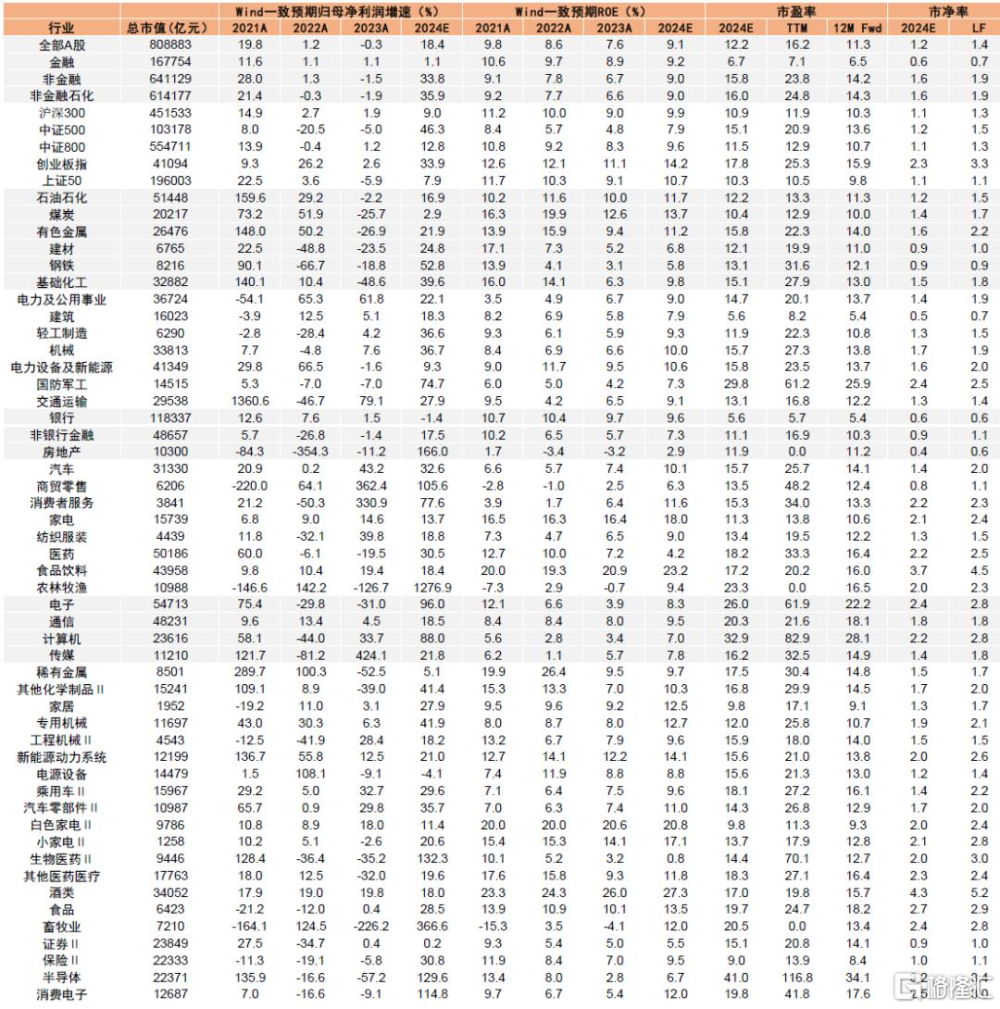

圖表:A股分行業盈利與估值統計(預測值基於Wind一致預期)

注:數據截至2024年7月10日 資料來源:Wind,中金公司研究部

注:本文摘自中金2024年7月11日已經發布的《中報預覽:哪些公司業績有望超預期》,分析師:李求索S0080513070004 SFC CE Ref:BDO991、黃凱松S0080521070010 SFC CE Ref:BRQ876、劉欣懿S0080123070090

標題:中報預覽:哪些公司業績有望超預期

地址:https://www.iknowplus.com/post/126041.html