一條未經證實的傳聞背後,國際貨幣體系暗流湧動

近期,一則關於沙特阿拉伯宣布不再與美國續籤所謂“石油美元協議”的傳聞在中外社交媒體中廣泛傳播,再度引發各界對於美元在國際貨幣體系中主導地位的討論。本文結合國際智庫、學者與媒體相關評論,嘗試探究:“石油美元協議終結”傳言是怎樣產生的、爲何能夠獲得相對廣泛的關注與傳播、以及美元與國際貨幣體系的未來發展形勢如何。

整體而言,美沙“石油美元協議”或從未以正式文件的形式存在過,“石油美元”更多是基於歷史背景和市場心理構建的一個概念。當前階段美元仍是全球最主要的儲備貨幣和交易貨幣,但隨着非傳統貨幣作用的上升和數字交易技術的發展,美元主導作用逐漸減弱或成趨勢,國際貨幣體系正在經歷緩慢而深刻的變化。

正文

近期,一則關於沙特阿拉伯宣布不再與美國續籤所謂“石油美元協議”、停止使用美元進行大規模石油貿易結算的傳聞在中外社交媒體廣泛傳播,再度引發各界對於美元在國際貨幣體系中主導地位的討論,也讓人們更加關注美元的未來形勢以及國際貨幣體系的發展方向。

整體而言,美沙“石油美元協議”或從未以正式文件的形式存在過,“石油美元”更多是基於歷史背景和市場心理構建的一個概念。本文結合國際智庫、學者與媒體相關評論,嘗試探究:“石油美元協議終結”傳言是怎樣產生的?爲何能夠獲得相對廣泛的關注與傳播?美元與國際貨幣體系的未來發展形勢如何?

真假“石油美元協議”

“石油美元”指以美元計價的石油出口收入,這一術語在20世紀70年代中期开始流行,彼時油價飆升爲石油出口國帶來了巨大的貿易總額以及經常账戶盈余,石油美元成爲許多歐佩克(OPEC)成員國和其他石油出口國的主要收入來源。

美國投資百科(Investopedia)對其補充表示,“石油美元既不是一種貨幣,也不是一種全球貿易體系。而廣泛使用美元進行原油支付反映了非美石油供應商的傳統偏好。”[1]

根據谷歌趨勢的最新數據,“石油美元”這一詞條的搜索量在今年6月初的兩周之內急劇攀升,創下歷史新高[2],在一定程度上反映出了公衆對於美元地位的擔憂及對國際貨幣體系變化趨勢的關注。

值得注意的是,關於“石油美元”的消息主要在中外部分非主流媒體之間流傳,這些媒體聲稱,“美國和沙特之間的‘石油美元協議’已於2024年6月9日到期,沙特將放棄美元,轉而使用人民幣、歐元、日元等其他貨幣進行石油貿易結算。該協議最初籤署於1974年6月8日,是美元全球經濟影響力的重要組成部分……這一決定標志着石油美元體系的重大轉變,預計其將加速全球在國際貿易中使用美元以外貨幣的趨勢。”[3]

上述說法存在許多爭議之處,爭議焦點在於,美國和沙特究竟有無正式籤署過這樣的官方協議。多數觀點提出,美沙之間從未存在過這樣的石油協議,至少沒有正式籤署。這一點在大衛·M·懷特(David Wright)撰寫的《石油美元》一書中得到了進一步的探討,他在書中表示,經過翻閱大量解密記錄及進行相關深入研究後,可以得出結論:所謂的石油美元協議並不存在。[4]

彭博社的一篇評論文章提出,這一不實新聞的背後推手包括加密貨幣投機者、“黃金蟲”(極其看好商品黃金的人)以及多方陰謀論者[5]。瑞銀全球財富首席經濟學家保羅·多諾萬(Paul Donovan)稱這一不實新聞爲加密貨幣投機者的“確認偏誤”(confirmation bias)——許多加密貨幣投機者希望看到美元衰落,迫切想要證實偏見,結果導致忽略事實。“故事似乎是從加密世界开始的,這是一種糟糕的投資策略。”多諾萬表示。[6]

多數評論將傳言中的協議理解爲1974年6月8日美國和沙特阿拉伯籤署的一份經濟和軍事協議,協議促成了美沙經濟合作聯合委員會的成立。雖然據《紐約時報》的報道,當時的協議內容並未直接提及石油[7](雙方似乎希望避免給人留下這是關於石油的雙邊會談的印象),卻催生了“石油美元協議”相關新聞的起源。

從目前公开的資料來看,50年前美國和沙特達成的是以“回收石油美元”形式購买美國國債的協議——當年6月,協議約定沙特使用其過剩美元購买美國產品;同年7月,沙特同意將這些美元投向美國國債。

如何“回收石油美元”曾是上世紀的一個重要課題。國際貨幣基金組織(IMF)文章提出,石油出口國通過銷售石油積累了巨額盈余,以沙特阿拉伯爲例,1974年其經常账戶盈余高達GDP的50%以上。而由於人口規模較小或工業化程度較低,這些石油出口國往往難以將盈余完全再投資於國內經濟。若這些資金撤離市場,可能會對全球經濟增長產生負面影響。[8]

爲應對這一挑战,IMF在1974年至1976年引入了“石油借貸工具”(Oil Facility),旨在幫助資金短缺的石油進口國,進而解決石油價格上漲引起的國際收支失恆問題。該工具允許石油出口國和其他貸款人向IMF提供資金,進而爲面臨支付平衡問題的國家提供支持,尤其是那些受油價上漲衝擊的國家。

同時,OPEC成員國將部分石油銷售盈余存入外國銀行,這些銀行再將資金借貸給存在支付赤字的國家政府。這些國家隨後利用借貸資金購买更多石油及其他進口商品,從而保持經濟活動的持續。

然而,通過銀行系統回收這些美元資金,雖在一定程度上減緩了全球經濟收縮的問題,卻未能根本解決大規模的國際收支失衡難題,實際導致了石油進口國債務的顯著增加,特別是發展中國家。在1973年至1977年的短短四年間,石油進口國中100個發展中國家的外債激增了150%,這一債務累積不僅加劇了石油進口國的經濟壓力,也暴露了全球金融體系中的結構性問題,需要通過更深層次的國際合作和創新的金融機制來解決。

2016年,彭博社揭露了1974年7月美國與沙特阿拉伯之間祕密協議的細節[9]。根據該協議,美國承諾從沙特購买石油,並提供必要的軍事援助與裝備;作爲交換,沙特將使用其在石油貿易中獲得的巨額美元收入購买美國國債。這一策略構建了一個“美元——石油——美國國債”的閉環系統,促進石油美元回流至美國經濟,不過,這並不等價於國際石油貿易以美元作爲計價和結算貨幣的固定機制。

這一回收方式繞過了銀行中介,直接爲美國國債市場創造了一個穩定的买家群體,從而增強了美元的國際地位,並自然地推動了美元的強勢。

“石油美元”作用或將減弱

彭博社金融評論員、作家哈維爾·布拉斯(Javier Blas)認爲,時至今日,“石油美元”的概念已接近終結。

在他看來,沙特阿拉伯目前已經沒有盈余資金可用,相反,這個國家正在主權債務市場上大舉借款,並通過出售資產(包括其國家石油公司的大部分股份)來爲國家經濟計劃提供資金。此外,OPEC國家自身的資金需求也在增長。

“從這些意義上來說,石油美元的影響力可能在大約三十年前就已經开始減弱,不再對全球金融市場產生顯著的影響,即使在2003年至2008年的全球油價飆升期間,美元的價值也非常有限。[10]”布拉斯認爲。

根據IMF的數據,沙特阿拉伯的經常账戶盈余從1974年佔GDP50%的峰值,今年將縮小至僅0.5%,預計最早在2025年轉爲赤字,並持續至本十年末。這將是自1986年油價暴跌以來,沙特首次出現持續的經常账戶赤字。布拉斯對此表示,“沒有石油盈余資金可用,就沒有石油美元可言。”

雖然布拉斯認爲石油美元的作用正在減弱,但他並不認爲石油美元將會迅速消亡。“我在與中東各方的交流中發現,目前並沒有跡象表明沙特希望擺脫以美元計價的石油銷售。沙特貨幣與美元掛鉤的事實,以及沙特王室與美國白宮正在進行的旨在加強雙邊關系的協議,都意味着沙特石油繼續以美元定價是可以理解的。”此外,布拉斯還提到,考慮到自由兌換性和流動性等方面的限制,沙特石油轉向其他貨幣計價可能帶來的弊端或將超過好處。

阿聯酋第三大銀行阿布扎比商業銀行也預計,所謂石油美元在近期和中期內都將繼續。其研究團隊提出,作爲“2030愿景”計劃的一部分,沙特需要數千億美元來轉變經濟並擺脫石油出口,該計劃依賴於吸引大量國內外投資,一些大型項目仍需投入巨額資金。在沙特需要增加海外投資以支持其轉型計劃的時候,與美元掛鉤對於外國直接投資流入至關重要,且有利於支撐沙特的貨幣和宏觀經濟穩定。

大西洋理事會(Atlantic Council)則分析認爲,沙特阿拉伯爲了加強與歐美以外國家的國際關系,可能會傾向於在其石油銷售中使用更加多樣化的貨幣。沙特參與金磚合作機制,以及與中國、泰國、阿聯酋等國家和地區合作开展mBridge跨境央行數字貨幣項目,也能表明沙特在逐漸減少對美元的依賴。[11]

與此同時,美國對沙特石油的依賴程度也大大降低。得益於頁巖氣革命,美國現在是世界上最大的石油生產國和關鍵的石油淨出口國,從沙特阿拉伯進口的石油數量明顯減少。根據相關數據,當前階段亞洲國家是沙特原油和凝析油的主要出口市場,其中,中國已經成爲沙特最大的石油客戶和貿易夥伴,其數額佔沙特出口總額的20%以上。

“沙特阿拉伯愿意實現石油銷售貨幣多元化,這符合其更加宏大的战略愿景。美國的影響力已經減弱,而北京在中東地區建立了密切的貿易驅動關系,它必須與日益自信的北京爭奪影響力,同時還面臨歐洲和其他希望在金融和外交政策問題上更加獨立於華盛頓的盟友的推動。”大西洋理事會高級研究員洪川(Hung Q. Tran)在文章中寫道。

洪川認爲,隨着金磚國家以及中東和亞洲等地區越來越多地使用本幣進行跨境支付,人們越來越認爲美元在全球貨幣市場和國際金融領域的影響力日益減弱,尤其是在石油美元的使用方面。

“去美元化”漸成趨勢

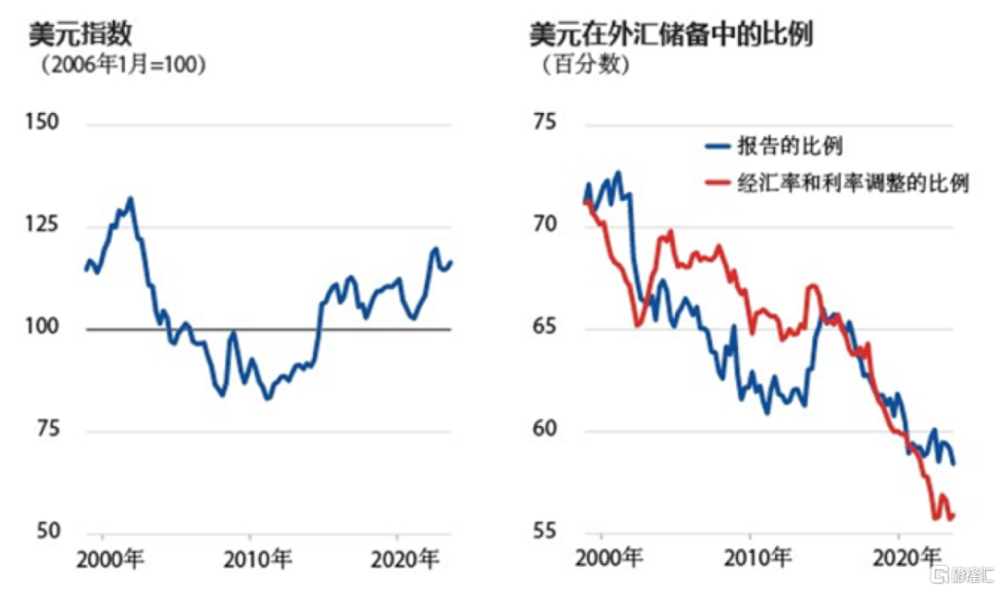

IMF刊文提出,由於美國經濟表現強勁、貨幣政策收緊以及全球地緣政治風險加劇,近期美元匯率有所升值。與此同時,全球經濟呈現割裂化趨勢,加之全球經濟金融活動可能重組爲各自獨立、互不重疊的集團,或將鼓勵一些國家使用並持有其他的國際和儲備貨幣。在這一背景下,美元的主導地位再次成爲各方關注的焦點。

IMF表示,雖然美元仍是最主要的儲備貨幣,但其在國際外匯儲備體系中的份額已經從1999年的71%下降到目前的58.4%,主導優勢正在被非傳統貨幣所逐漸瓜分。

圖1:近期的美元升值

掩蓋了各國減持美元儲備的長期形勢

來源:國際貨幣基金組織

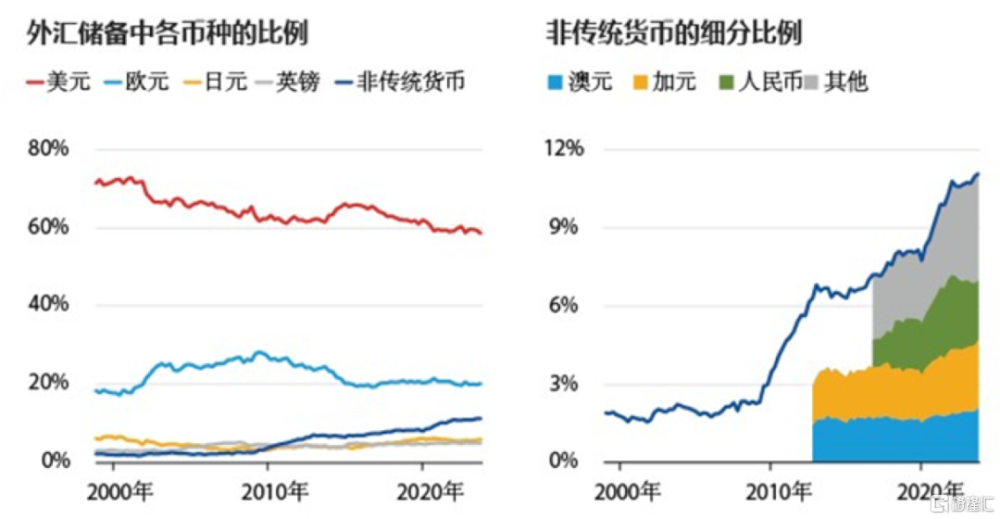

IMF的官方外匯儲備貨幣構成數據庫(COFER)的最新數據顯示,美元在各國央行和政府外匯儲備中的份額正在緩慢下降。但令人意外的是,美元減少的同時並沒有出現其它“四大”貨幣(歐元、日元和英鎊)的相應增加,人們看到的反而是“非傳統儲備貨幣”份額的上升,包括澳元、加元、人民幣、韓元、新加坡元以及北歐貨幣等。[12]

非傳統儲備貨幣何以獲得吸引力?IMF學者認爲,非傳統儲備貨幣能夠提供分散投資的機會和較高的收益率,並且隨着自動化做市和自動化流動性管理系統等數字金融技術的發展,非傳統儲備貨幣更易於購买、銷售和持有。[13]

圖2:非傳統儲備貨幣的崛起

來源:國際貨幣基金組織

在市場份額上升的非傳統儲備貨幣中,人民幣比例的增幅相當於美元比例降幅的四分之一。不過,文章認爲,最新數據並未顯示國際儲備貨幣中人民幣比例的進一步增加。一些觀察人士懷疑,最近幾個季度人民幣匯率的貶值掩蓋了人民幣儲備的增加,但對匯率變化做出調整之後的數據同樣顯示,人民幣在國際儲備貨幣中的比例自2022年以來有所停滯。

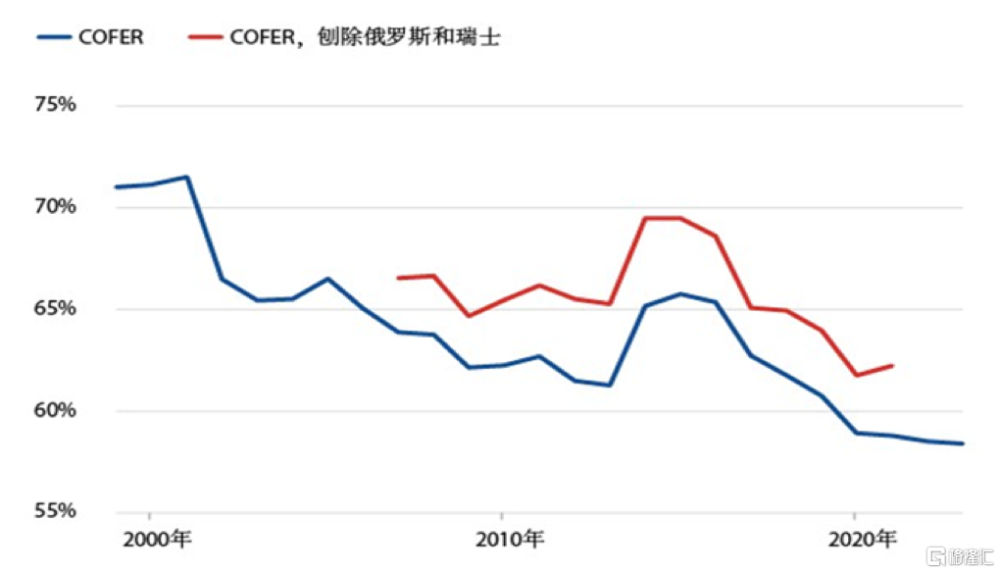

一些人士認爲,IMF報告中提到的“美元持有量的持續下降”和“非傳統貨幣儲備比例的上升”反映的只是少數大型儲備持有者的行爲,如俄羅斯從地緣政治角度出發對持有美元保持謹慎、瑞士在過去十年不斷增加歐元儲備等。但整體而言,外匯儲備的多元化確已成爲一種普遍趨勢,即便在COFER的加總數據中剔除這兩國的數據,整體趨勢也幾乎沒有變化。

圖3:美元持有量的持續下降

來源:國際貨幣基金組織

在2022年的一份報告中,IMF確定了46個“主動推進儲備多元化的國家”,即在2020年底非傳統貨幣外匯儲備比例至少達到5%的國家,這些國家不僅包括了主要的發達經濟體,也包括新興經濟體,涵蓋了二十國集團的大多數成員。且在2023年,至少還有以色列、荷蘭、塞舌爾三個國家進入了這一名單。[14]

隨着地緣政治風險的增加,各國對黃金儲備的需求也在增長,尤其在新興經濟體央行積累黃金的推動下,官方儲備資產中的黃金持有量已接近二战以來的最高水平。IMF對此表示,近年出現的金融制裁促使央行將其儲備投資組合從貨幣小幅轉向黃金——貨幣面臨被凍結和重新部署的風險,而黃金則可在國內儲存從而免受制裁風險。[15]

此外,在國際貿易和金融交易中使用本幣結算的做法越來越普遍。例如,金磚國家正在積極促進本幣結算合作,《金磚國家領導人第十五次會晤約翰內斯堡宣言》第44條強調,鼓勵金磚國家同其貿易夥伴在开展國際貿易和金融交易時使用本幣的重要性;鼓勵加強金磚國家間代理銀行網絡,促進本幣結算;責成財長和/或央行行長研究金磚國家本幣合作、支付工具和平台,於下次領導人會晤前提交報告。再如,東盟十國在2023年第42屆領導人峰會期間發表了關於推進區域支付互聯互通和促進本幣交易的集體宣言,去年8月,東盟財政部長和央行行長會議批准建立東盟範圍內本幣交易框架。

大西洋理事會分析提出,目前,使用本幣結算或將帶來效率成本,因爲這一過程依賴於流動性較差的當地貨幣和對衝市場,相較美元交易效率較低。不過,上述許多國家似乎已經接受了效率成本,認爲這是減少美元依賴的必要條件。

此外,數字交易技術的進步,例如代幣化,將大大降低此類成本。具體而言,央行數字貨幣(CBDC)和穩定幣等代幣化單位提供了一種新的支付和結算方式,減少了對商業銀行等中介機構的依賴,這種變化降低了美元在國際交易中的使用頻率,減少了持有美元儲備的必要性。

非洲進出口銀行前首席經濟學家伊波利特·福法克(Hippolyte Fofack)對此表示,數字化促進了本幣結算的應用,如印尼、馬來西亞、新加坡和泰國的央行推出的基於二維碼的數字跨境支付系統,允許居民在不使用美元等載體貨幣的情況下進行支付,這有助於繞過與美元相關的金融限制,增強了金融系統的韌性。[16]

總而言之,隨着非傳統貨幣作用的上升和數字交易技術的發展,美元作用逐漸減弱或成趨勢,國際貨幣體系正在經歷緩慢而深刻的變化。

標題:一條未經證實的傳聞背後,國際貨幣體系暗流湧動

地址:https://www.iknowplus.com/post/125611.html