通脹“K型復蘇”的兩條线索

主要內容

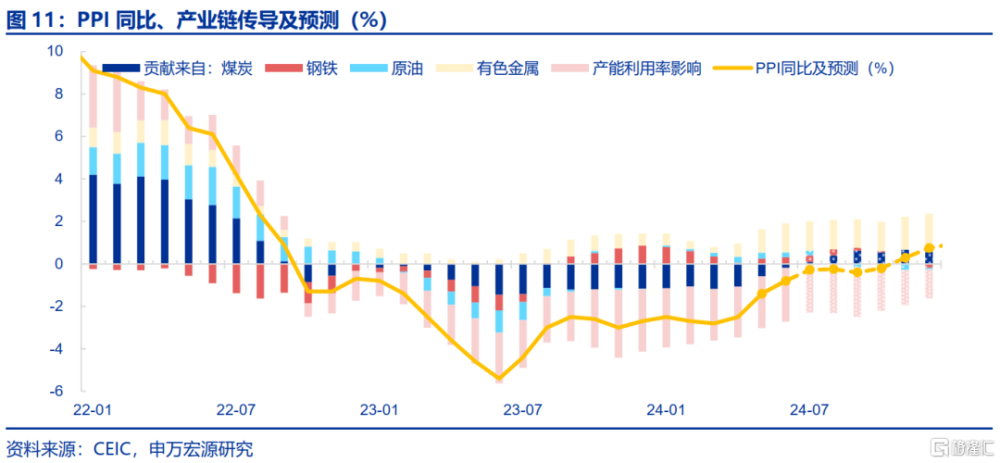

引言:產能利用率變化導致上遊PPI上升,但下遊PPI回落,終端零售供給過度出清,導致核心商品CPI表現好於核心商品PPI。

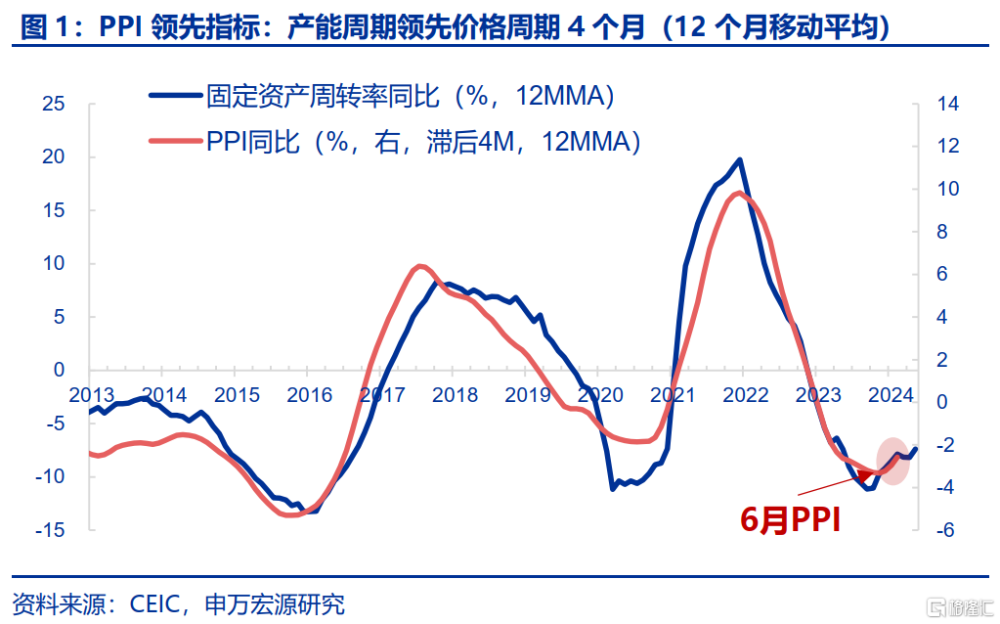

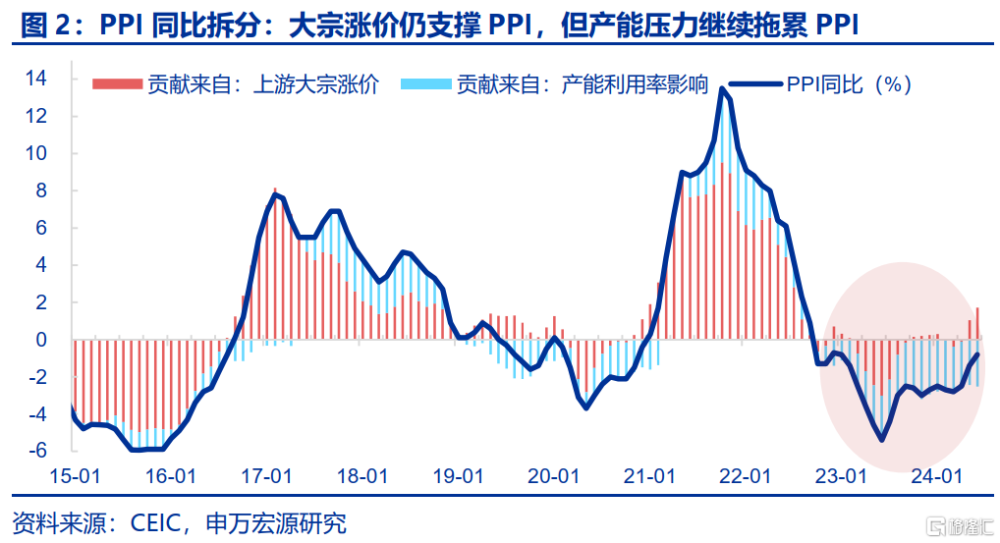

PPI:環比再度轉負,上遊漲價、中下遊跌價的“K型復蘇”延續。6月PPI同比回升0.6個百分點至-0.8%,與市場預期(-0.8%,WIND)基本一致,貢獻PPI同比回升的主要原因是基數走低,但是,PPI環比(-0.2%)再度轉負,拆分結構來看:1)上遊漲價對於PPI仍然形成支撐,拉動PPI環比0.3個百分點。雖然國際油價、國內鋼價下跌,但銅價、國內煤價上漲。2)產能利用率繼續發揮價格領先指標效果,中下遊產能利用率下行繼續導致相關行業價格下降,拖累PPI環比-0.5個百分點。生活資料PPI、機械設備PPI等均走弱。

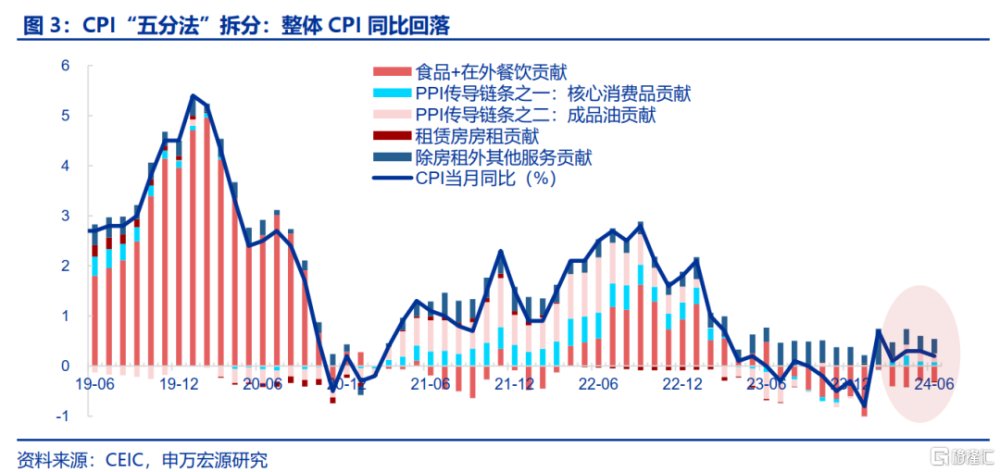

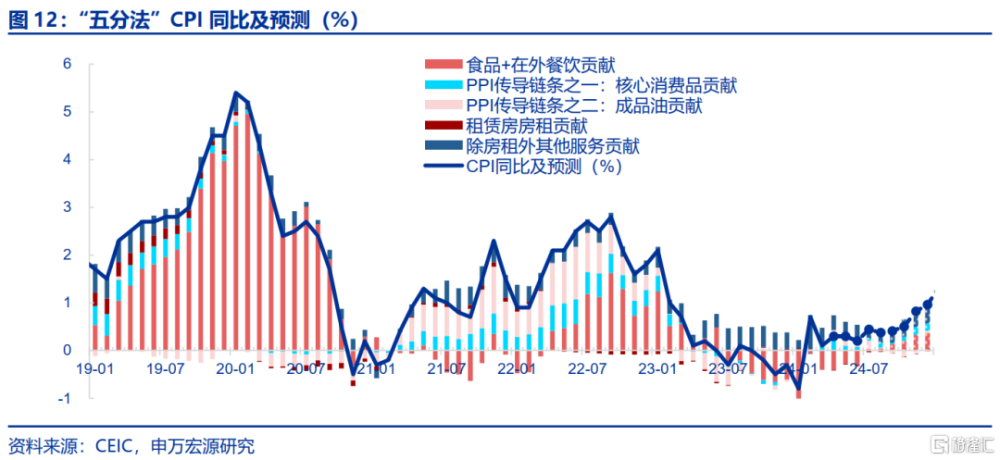

CPI:讀數回落主因三大拖累,但也存在結構性亮點。6月CPI同比小幅回落0.1pct至0.2%,低於市場預期(0.4%,WIND),雖然翹尾因素回升,但新漲價因素回落。拆分原因來看,新漲價因素回落有三個原因。其一是國際油價回落拖累成品油CPI環跌2%,是導致CPI新漲價因素下行的原因之一,其二是核心商品CPI也環跌0.2%,雖然上遊PPI漲價,但其向中下遊PPI傳導受阻,後者進而向核心商品CPI的傳導也受阻,其三是服務CPI仍偏弱,房租與核心服務CPI均不同程度走低。但從亮點來看,食品價格上漲、核心商品CPI繼續好於核心商品PPI,仍值得關注。

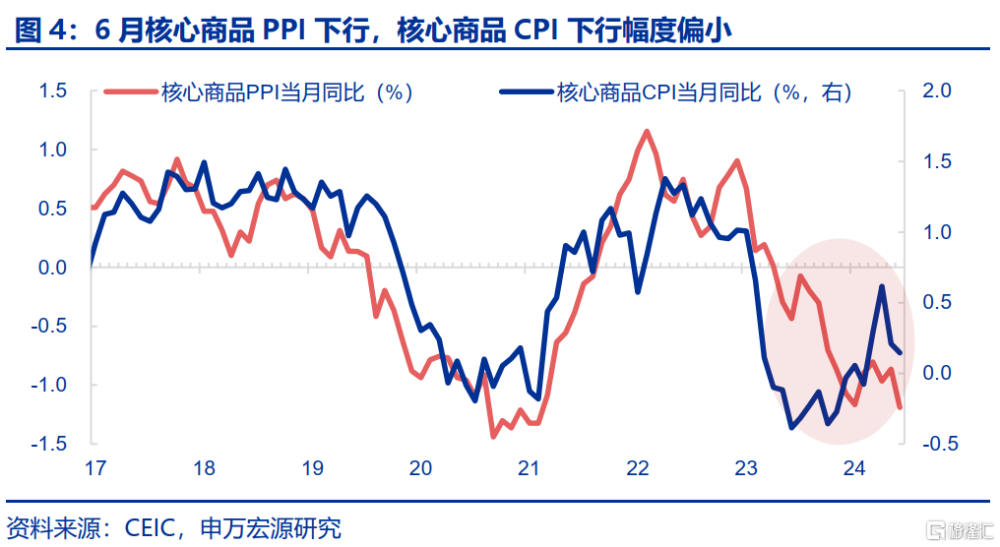

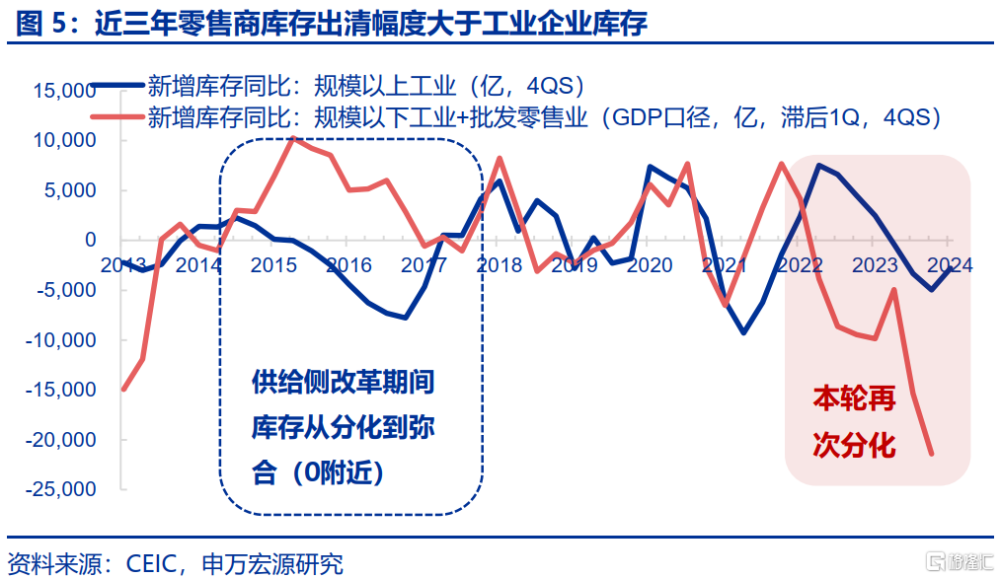

核心商品CPI:零售端出清幅度大於出廠端,因而核心商品CPI回落幅度小於核心商品PPI。上文提到,由於中下遊產能利用率下滑的影響,上遊大宗漲價難以帶動下遊PPI回升,相應的,下遊PPI(核心商品PPI)向核心商品CPI的傳導也受阻。雖然6月上遊大宗價格繼續回升,但6月偏下遊的核心商品PPI同比大幅回落0.3pct至-1.2%,也相應拖累核心商品CPI同比回落0.1pct至0.1%。但從絕對水平來看,核心商品CPI同比繼續好於核心商品PPI同比,回落幅度也更小,說明雖然產能利用率下行壓制工業企業出廠價格,但近年來零售業庫存出清幅度明顯大於工業庫存,顯示渠道商、零售商供給出清程度更大,因而終端零售價格(CPI)同比相對更高。

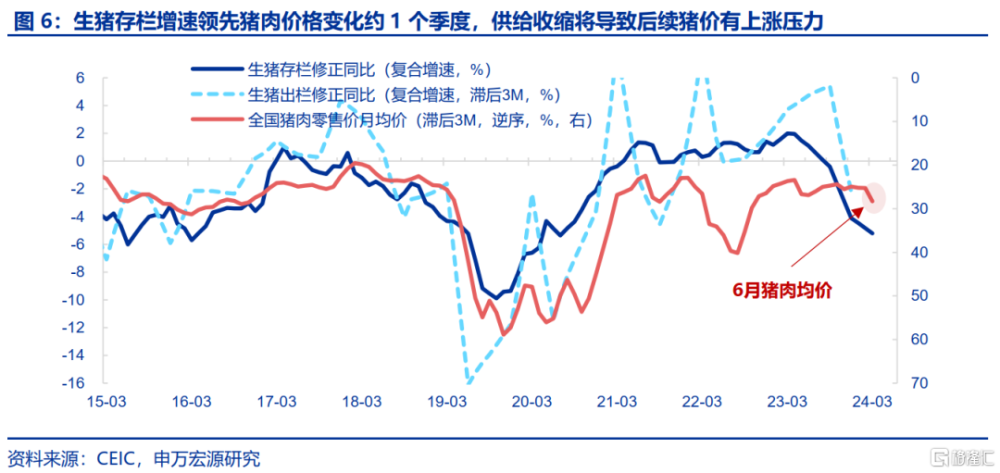

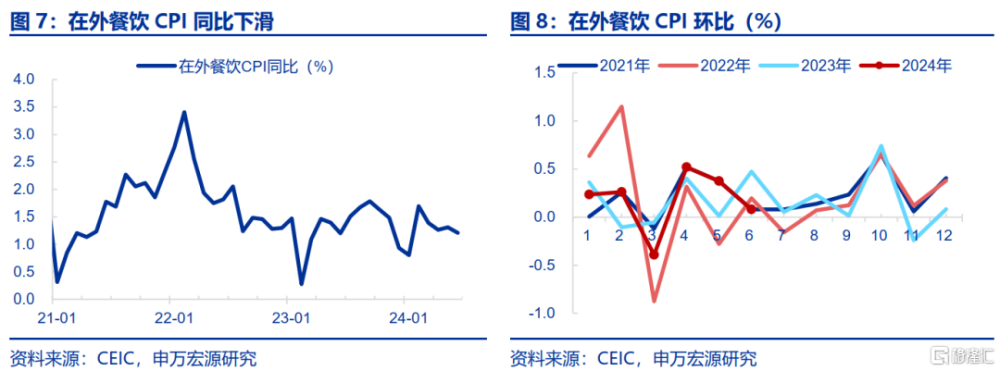

食品與餐飲:食品供給收縮推動價格上漲,餐飲CPI同比則繼續回落。6月食品CPI同比小幅回落0.1pct至-2.1%,但環比(-0.6%)好於季節性(-0.8%)。從結構來看。其一,前期生豬供給減少推動豬肉價格上漲,這也是申萬宏源此前豬肉價格領先指標持續指示的方向。6月豬肉CPI環比11.4%,連續三個月好於季節性。其二,強降雨天氣逐步結束,鮮菜、鮮果供給恢復推動價格走低。而餐飲CPI方面,6月餐飲CPI同比下滑0.1pct至1.3%,環比0.1%、弱於近三年平均0.3%。

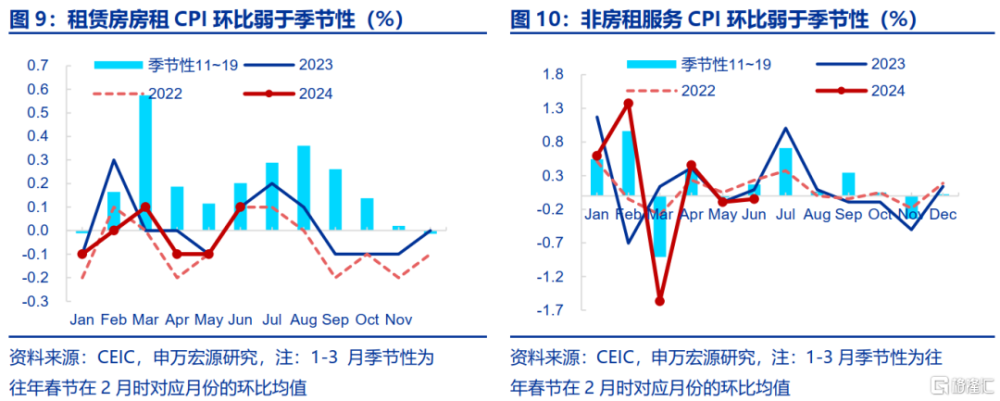

服務CPI:房租仍弱,核心服務CPI也有所回落。服務CPI中最大單項是錨定房租變化的虛擬房租CPI,6月租賃房房租CPI環比0.1%、持續弱於季節性,房租CPI同比低基數下仍下滑0.1pct至-0.2%,租房需求仍然偏弱。而出行需求對應的非房租服務CPI(核心服務CPI),6月環比0%、弱於季節性(0.2%),其中交通工具租賃費和飛機票價格分別上漲6.4%和2.5%。從同比來看,整體核心服務CPI同比回落0.1pct至1.1%,醫療服務CPI同比回升0.1pct至1.9%,但旅遊CPI同比小幅回落0.5pct至3.7%。在房租、核心服務均走弱背景下,整體服務CPI同比回落0.1pct至0.7%。

展望:通脹“K型復蘇”延續,PPI轉正時點或慢於市場預期。PPI方面,若單純觀察大宗價格影響,PPI同比早可轉正,而讀數一直爲負恰恰源於產能利用率的影響,後續“雙碳政策”強化或推動上遊價格,但中下遊產能利用率下行或令下遊延續跌價,預計PPI同比轉正時點是11月、慢於市場預期的三季度。全年中樞預計爲-1.1%,7月伴隨基數繼續走低,PPI同比或回升至-0.4%附近。CPI方面,生豬供給減少帶動食品價格上漲、核心商品CPI溫和回升仍將支撐整體CPI恢復,但房租偏弱、餐飲CPI低位的“K型復蘇”預計延續。初步預計7月CPI同比0.4%,全年中樞預計也爲0.4%。

風險提示:食品供給超預期偏緊,能源供給超預期偏緊。

以下爲正文

一、PPI:環比再度轉負,上遊漲價、中下遊跌價的“K型復蘇”延續

PPI回升主因低基數,但環比再度走弱。6月PPI同比回升0.6個百分點至-0.8%,與市場預期(-0.8%,WIND)基本一致,貢獻PPI同比回升的主要源於基數走低,翹尾因素回升0.8個百分點至-0.1個百分點。但是,PPI環比(-0.2%)再度轉負,拖累新漲價因素回落0.2個百分點至-0.7個百分點。拆分結構來看:

1)上遊漲價對於PPI仍然形成支撐,拉動PPI環比0.3個百分點。其中,雖然國際油價前期有所下跌,石油开採(-2.9%)、石油加工(-2%)PPI環比走弱,總體油價拖累6月PPI環比-0.1個百分點。此外受地產投資走弱影響鋼價也有所回落,黑色金屬壓延PPI環比-0.6%。但國際銅價上升,PPI中有色採選(3.8%)、有色壓延(1.6%)PPI環比均維持正增長,測算銅價上升拉動PPI環比0.3個百分點。同時夏季高溫天氣推動用煤需求,國內煤價也小幅上漲,煤炭开採PPI環比1.1%。

2)產能利用率繼續發揮價格領先指標效果,中下遊產能利用率下行繼續導致相關行業價格下降,拖累PPI環比-0.5個百分點。6月生活資料PPI環比(-0.1%)繼續下跌,此外中遊機械設備如通用設備PPI環比(-0.1%)也繼續走弱,汽車制造(-0.7%)、計算機電子設備(-0.3%)PPI環比跌幅擴大。而本輪產能利用率下滑的也恰恰是中遊設備和下遊行業,而非中上遊高耗能行業。因此,雖然上遊大宗漲價,但中下遊產能壓力導致價格無法由上遊向中下遊傳導,後者繼續呈現跌價狀態。

二、CPI:讀數回落主因三大拖累,但也存在結構性亮點

6月CPI同比小幅回落0.1pct至0.2%,低於市場預期(0.4%,WIND),雖然翹尾因素回升,但新漲價因素回落。從讀數來看,伴隨基數走低,6月翹尾因素回升0.2個百分點至0.2個百分點,但新漲價因素卻回落0.3個百分點至0個百分點。

拆分原因來看,新漲價因素回落有三個原因。其一是國際油價回落拖累成品油CPI環跌2%,是導致CPI新漲價因素下行的原因之一,其二是核心商品CPI也環跌0.2%,雖然上遊PPI漲價,但其向中下遊PPI傳導受阻,後者進而向核心商品CPI的傳導也受阻,其三是服務CPI仍偏弱,房租與核心服務CPI均不同程度走低。

但從亮點來看,食品價格上漲、核心商品CPI繼續好於核心商品PPI,仍值得關注。

三、核心商品CPI:零售端出清幅度大於出廠端,因而核心商品CPI回落幅度小於核心商品PPI

上文提到,由於中下遊產能利用率下滑的影響,上遊大宗漲價難以帶動下遊PPI回升,相應的,下遊PPI(核心商品PPI)向核心商品CPI的傳導也受阻。雖然6月上遊大宗價格繼續回升,但6月偏下遊的核心商品PPI同比大幅回落0.3pct至-1.2%,也相應拖累核心商品CPI同比回落0.1pct至0.1%。

但從絕對水平來看,核心商品CPI同比繼續好於核心商品PPI同比,回落幅度也更小,說明雖然產能利用率下行壓制工業企業出廠價格(PPI),但終端需求表現相對好於產能利用率的影響,與此同時,近年來零售業庫存出清幅度明顯大於工業庫存,顯示渠道商、零售商供給出清程度更大,因而終端零售價格(CPI)同比相對更高。

四、食品與餐飲:食品供給收縮推動價格上漲,餐飲CPI同比則繼續回落

6月食品CPI同比小幅回落0.1pct至-2.1%,但環比(-0.6%)好於季節性(-0.8%)。從結構來看:

其一,前期生豬供給減少推動豬肉價格上漲,這也是申萬宏源此前豬肉價格領先指標持續指示的方向。6月豬肉CPI環比11.4%,連續三個月好於季節性,從驅動邏輯來看,23Q4以來生豬存欄持續走弱,24Q1同比更是大幅下滑至-5.2%的較低區間,同期生豬出欄同比也由正轉負、下滑6pct至-2.2%,供給收縮相應對於豬肉價格形成支撐。

其二,強降雨天氣逐步結束,鮮菜、鮮果供給恢復推動價格走低。在5月CPI環比明顯強於季節性後,6月鮮菜CPI環跌7.3%,跌幅大於季節性(環跌5.0%)。鮮果CPI環跌3.8%、與季節性基本持平(-3.2%)。

而餐飲CPI方面,6月同比下滑,環比表現偏弱。6月餐飲CPI同比下滑0.1pct至1.3%,環比0.1%、弱於近三年平均0.3%。

五、服務CPI:房租仍弱,核心服務CPI也有所回落

服務CPI中最大單項是錨定房租變化的虛擬房租CPI,6月租賃房房租CPI環比0.1%、持續弱於季節性,房租CPI同比低基數下仍下滑0.1pct至-0.2%,租房需求仍然偏弱。而出行需求對應的非房租服務CPI(核心服務CPI),6月環比0%、弱於季節性(0.2%),其中交通工具租賃費和飛機票價格分別上漲6.4%和2.5%。從同比來看,整體核心服務CPI同比回落0.1pct至1.1%,醫療服務CPI同比回升0.1pct至1.9%,但旅遊CPI同比小幅回落0.5pct至3.7%。在房租、核心服務均走弱背景下,整體服務CPI同比回落0.1pct至0.7%。

六、展望:通脹“K型復蘇”延續,PPI轉正時點或慢於市場預期

展望後續通脹走勢:

1)PPI方面,“雙碳政策”強化或推動上遊價格,但中下遊產能利用率下行或令下遊延續跌價,預計PPI同比轉正時點是11月、慢於市場預期的三季度。國際油價方面,OPEC+加碼減產疊加非美經濟體原油庫存持續偏低,供給仍然偏緊,國際油價短期或仍處高位。此外國內“雙碳”政策強化,不僅收縮上遊供給,同時通過產能改造的方式對銅、鋼材等部分品種需求形成提振,預計上遊漲價仍將延續。但由於中下遊產能利用率下滑,上遊漲價難以向下遊傳導,中下遊跌價預計延續,預計全年PPI中樞爲-1.1%,7月伴隨基數繼續走低,PPI同比或回升至-0.4%附近,但伴隨9月後基數走高,加之產能壓力,PPI轉正時間預計推遲至11月。

2)CPI方面,生豬供給減少帶動食品價格上漲、核心商品CPI溫和回升仍將支撐整體CPI恢復,但房租偏弱、餐飲CPI低位的“K型復蘇”預計延續。雖然產能利用率下行壓制核心商品PPI,也相應影響核心商品CPI的絕對水平,但從邊際變化來看,終端需求的逐步恢復、零售供給出清幅度更大,已在推動核心商品CPI表現好於核心商品PPI,此外生豬存欄走低也將繼續支撐食品CPI。但相比之下,青年就業壓力或繼續壓制房租CPI,替代效應繼續壓制餐飲CPI,預計CPI也延續“K型”復蘇特徵,整體回升幅度溫和,初步預計7月CPI同比0.4%,全年中樞預計0.4%。

風險提示:食品供給超預期偏緊,能源供給超預期偏緊。

注:本文來自申萬宏源2024年7月10日發布的《通脹“K型復蘇”的兩條线索——通脹簡析(24.06)》,分析師:屠強 王勝

標題:通脹“K型復蘇”的兩條线索

地址:https://www.iknowplus.com/post/125274.html