7月市場焦點何在?國內聚焦政策預期,海外博弈二季度盈利

摘要

6月以來,國內股市、商品止跌回暖,海外風險資產的行情繼續演繹。市場主线邏輯及未來可能的演繹?本文分析,可供參考。

熱點思考:6月市場主线,國內博弈政策預期,海外聚焦經濟韌性

一問:國內市場的主线邏輯?弱現實下,預期邊際回暖

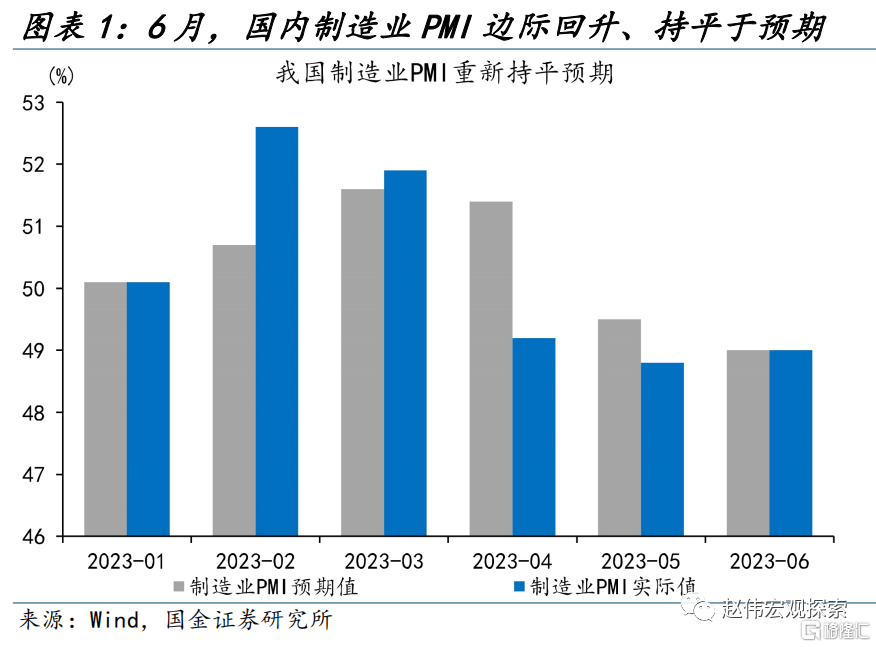

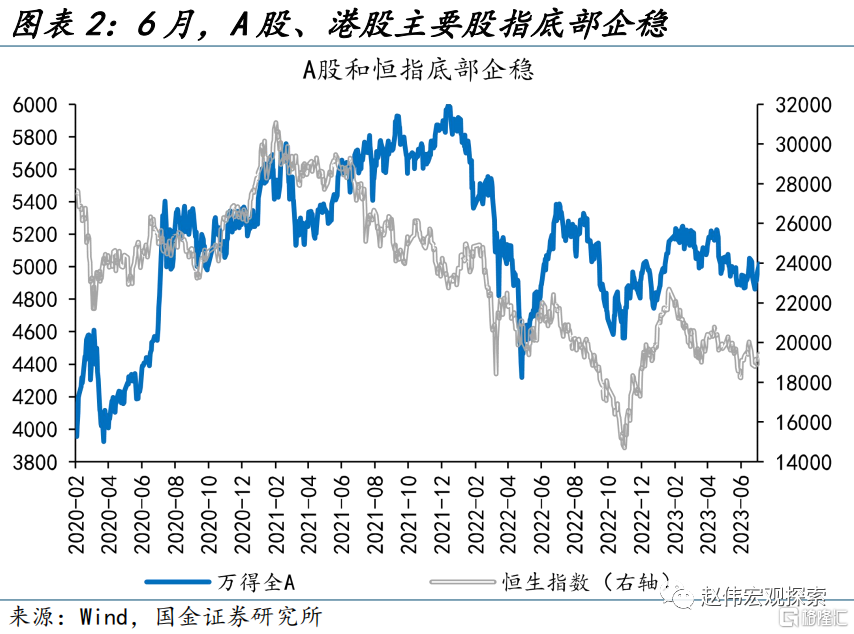

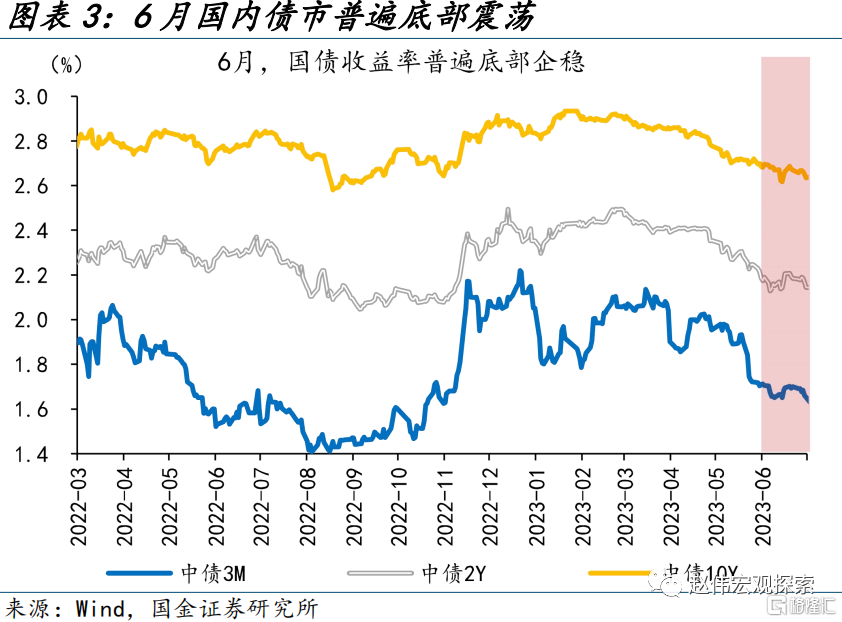

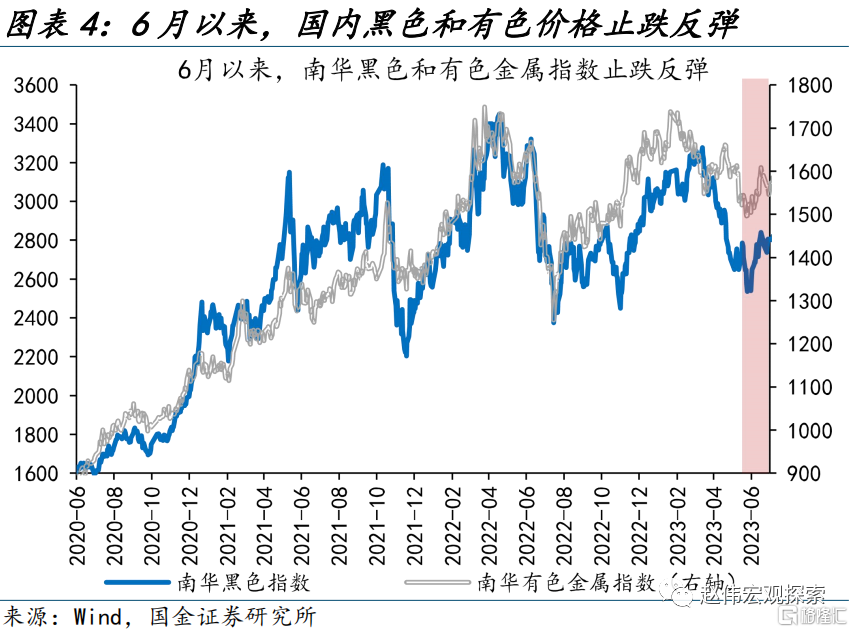

6月以來,經濟預期逐漸底部企穩;國內股市、大宗商品均現止跌回暖,債市收益率亦低位企穩。國內制造業PMI連續2個月大幅低預期後,在6月邊際回暖、持平於預期的49%;市場也在對經濟進行預期調整:股市底部企穩,萬得全A、恆生指數分別上漲1.6%、3.7%;各期限國債利率停止回調、低位震蕩;南華黑色、有色分別反彈10.5%、3.4%。

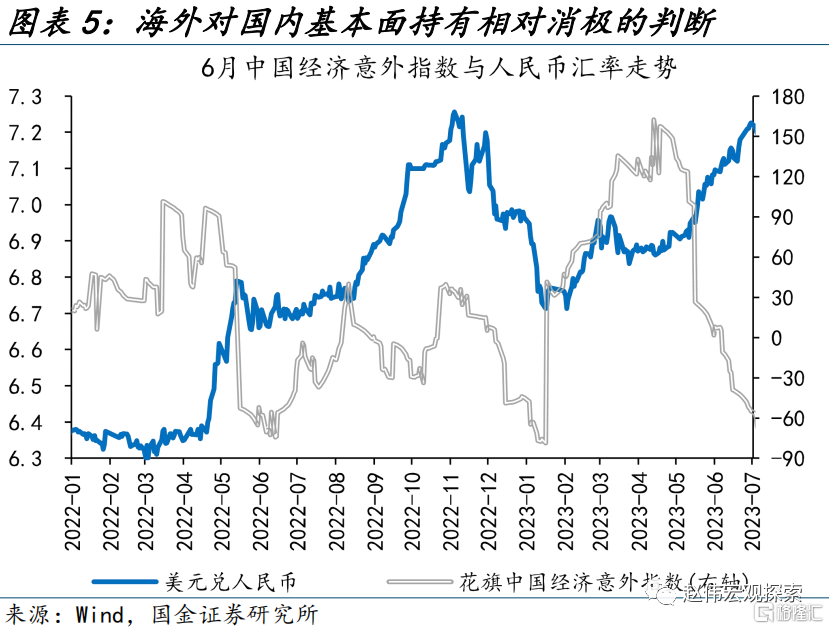

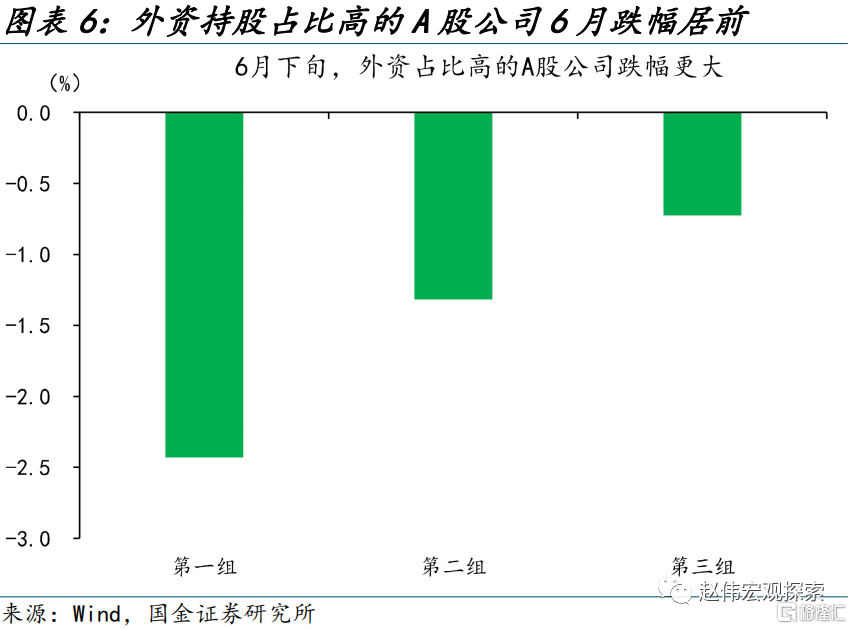

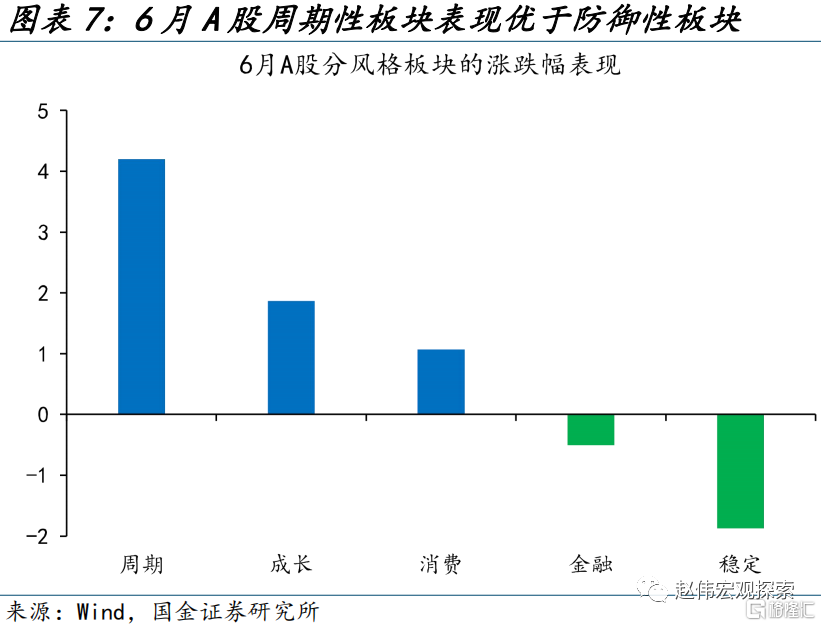

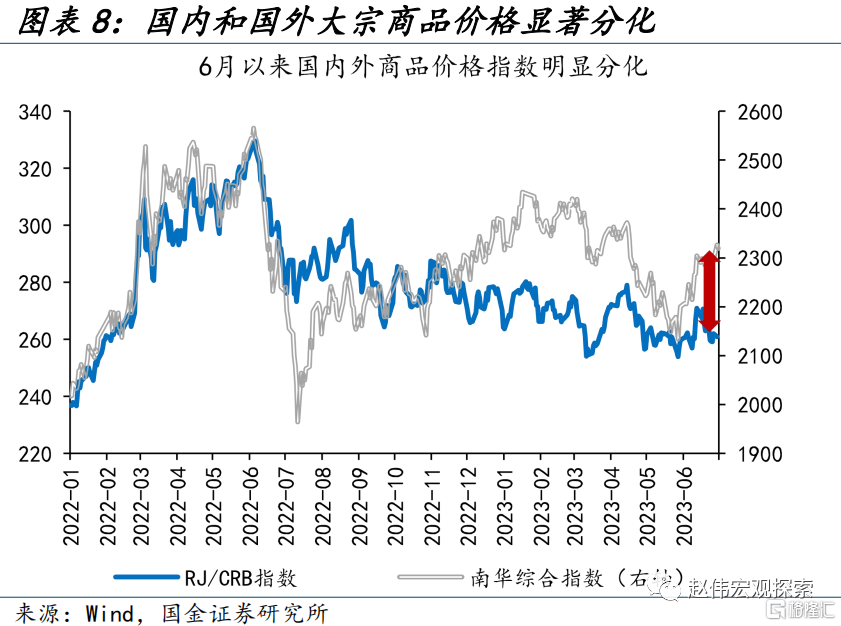

結構上來看,外資和內資的預期出現了一定分化。股市周期性板塊領漲、驅動大盤企穩向好的同時,北上資金仍有外流,6月下旬外流88億元,外資機構持股比例高的公司明顯超跌。商品市場內外明顯分化,南華綜合指數大漲7.7%,主因內資定價的黑色系支撐;而CRB商品延續震蕩。此外,人民幣大幅貶值2.0%也反映了外資較差的預期。

二問:海外市場的主线邏輯?經濟韌性仍在,緊縮預期升溫

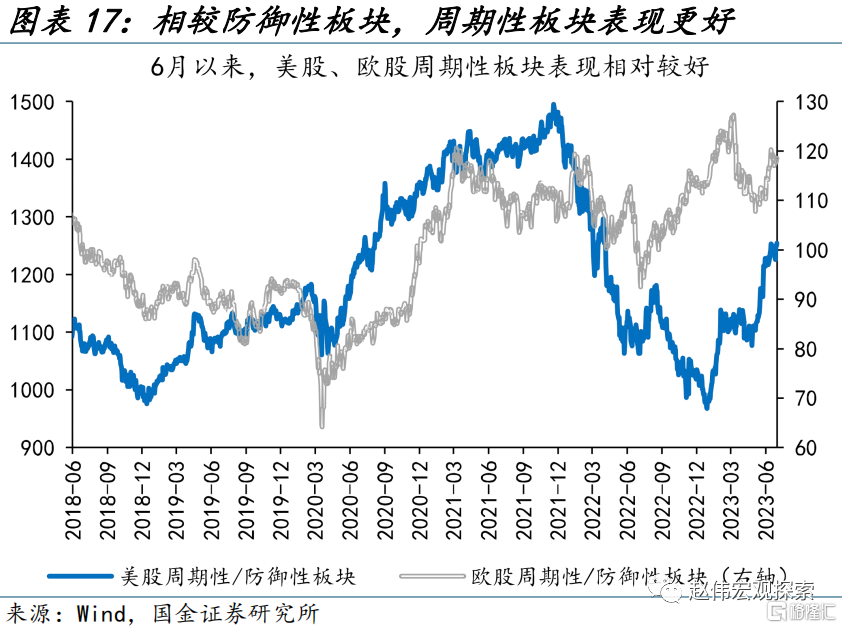

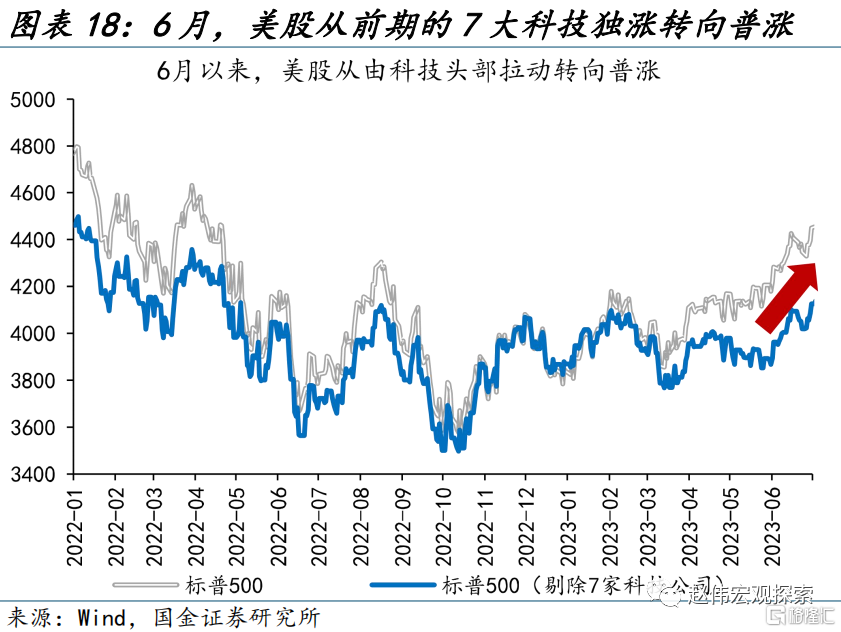

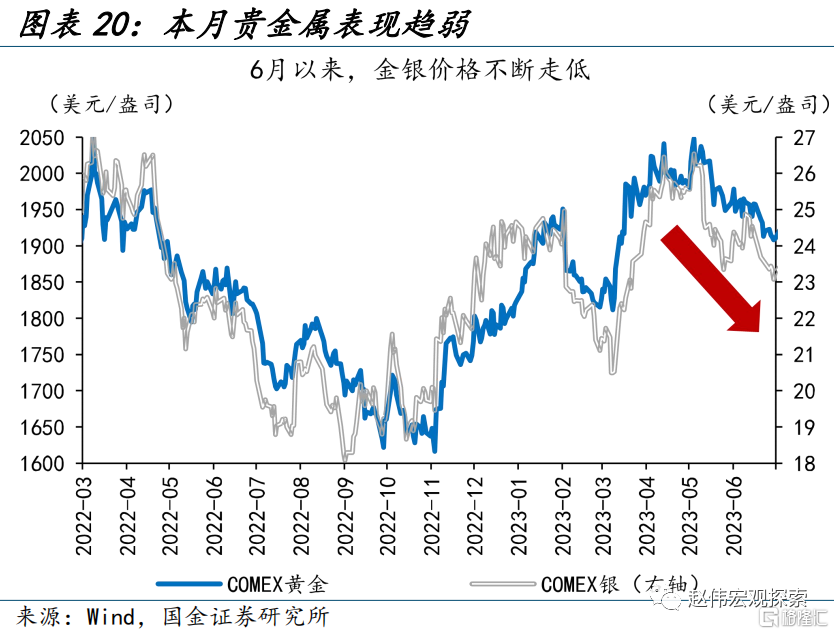

美國經濟仍具韌性,服務業、地產、就業均超市場預期,提振全球風險偏好:第一,周期性板塊相較防御性板塊明顯超漲,可選消費、工業等周期性行業領漲,分別大漲12.0%、11.2%。第二,美股由前期7大科技股獨漲向普漲行情演繹,美股風險溢價進一步下行,標普500風險溢價下探至-0.9%。全球避險情緒趨弱,COMEX金下跌2.7%。

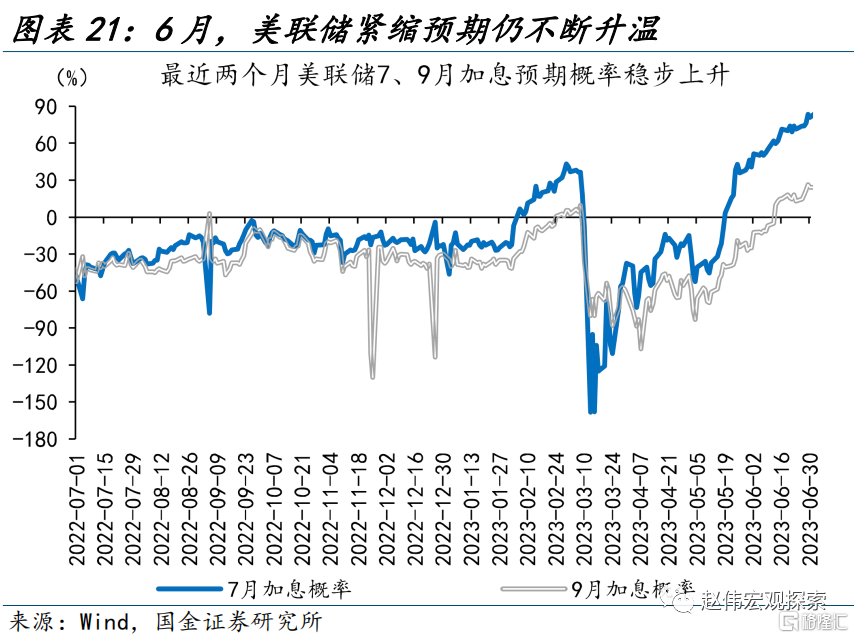

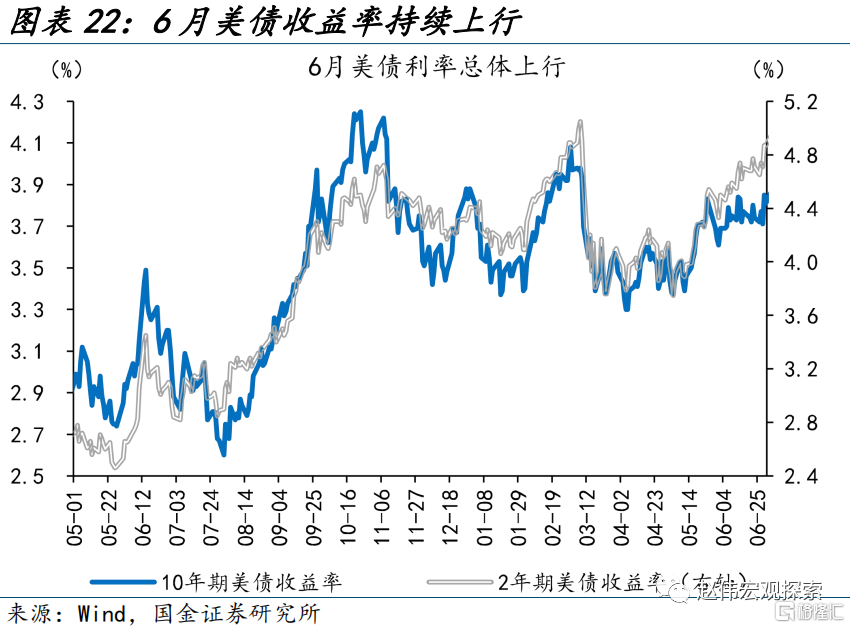

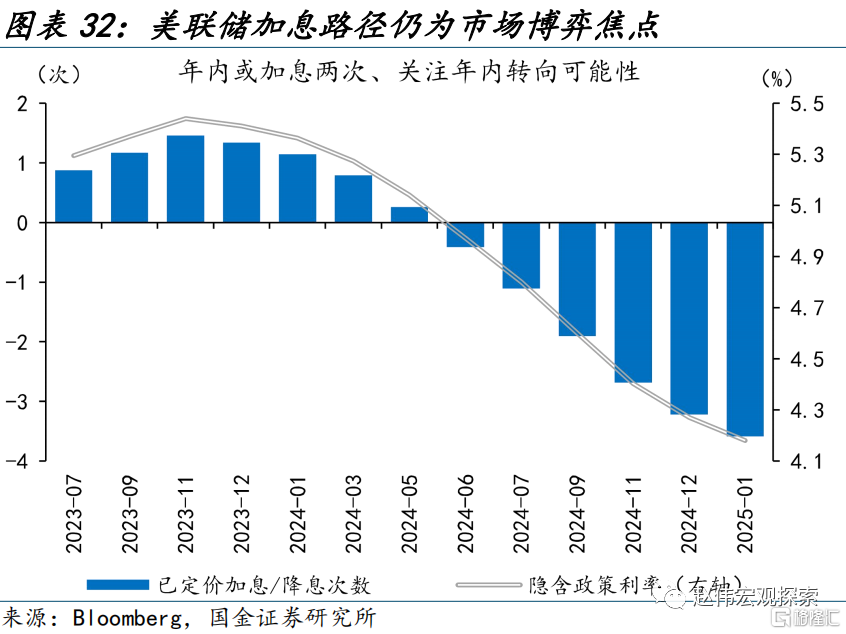

與此同時,市場的緊縮預期仍在升溫;鮑威爾持續放鷹、疊加超預期的經濟數據,美聯儲7月和9月加息預期明顯升溫,美債收益率快速上行。6月以來,市場加息預期明顯上修;截至6月30日,美聯儲7月加息概率高達81.1%,9月的加息概率也從負數轉正、升至24%。美債收益率也隨之走高, 10年期美債收益率大幅上行17bp、再破4%。

三問:7月市場焦點何在?國內聚焦政策,海外聚焦盈利

情緒演繹至極致後,市場或將向基本面回歸;過往7月都是重要會議的時點,今年7月政策落地節奏與月底的政治局會議,或成市場博弈的關鍵。6月以來,前期快速弱化的市場情緒底部震蕩;市場也逐步向基本面回歸。過往年份,7月政治局會議均是影響市場後續趨勢的重要窗口;當下穩增長政策備受矚目,政策預期或爲市場博弈焦點。

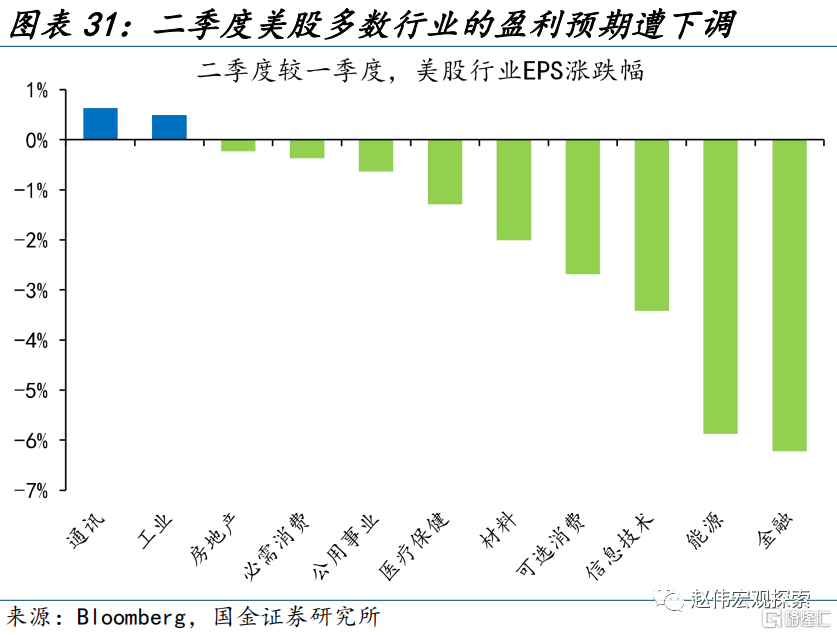

海外市場,在經濟韌性持續顯現的同時,二季度美股多數行業的盈利預期卻遭下調,7月中旬披露的美股上市公司二季度業績表現能否再超預期,或成市場博弈關鍵。此外,7月加息幾成市場“一致預期”,但7月之後的加息路徑市場仍存較大分歧,通脹、就業等數據仍是影響加息預期變動的關鍵焦點。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

報告正文

一、熱點思考:6月市場主线,國內博弈政策預期,海外聚焦經濟韌性

6月以來,國內股市、商品止跌回暖,海外風險資產的行情繼續演繹。市場主线邏輯及未來可能的演繹?本文分析,可供參考。

一問:國內市場的主线邏輯?弱現實延續,強預期已起

5月以來,經濟預期加速下修,截至6月,經濟預期逐漸底部企穩;6月以來,國內股市、大宗商品均呈現止跌回暖跡象,債市收益率亦低位企穩。國內制造業PMI在連續2個月大幅低預期後,在6月邊際回暖,持平於預期的49%。與此同時,市場在對經濟進行預期調整:國內股市底部企穩,6月萬得全A和恆生指數分別上漲1.6%和3.7%;各期限國債利率停止回調、延續震蕩;南華黑色、有色金屬指數分別從底部反彈10.5%、3.4%。

結構上來看,外資和內資的預期出現了一定程度的分化。6月以來,外資對國內市場的預期仍相對悲觀,市場表現上:第一,人民幣匯率進一步貶值2.0%;第二,6月下旬北上資金外流88億元,這一期間,外資機構持股比例高的公司平均下跌2.4%、遠超外資持股佔比低公司0.7%的平均跌幅。國內投資者的預期則在邊際改善:第一,對經濟更敏感的周期性板塊領漲、大漲4.2%。第二,黑色等支撐下,大宗商品價格國內外走勢分化,南華綜合指數大漲7.7%。

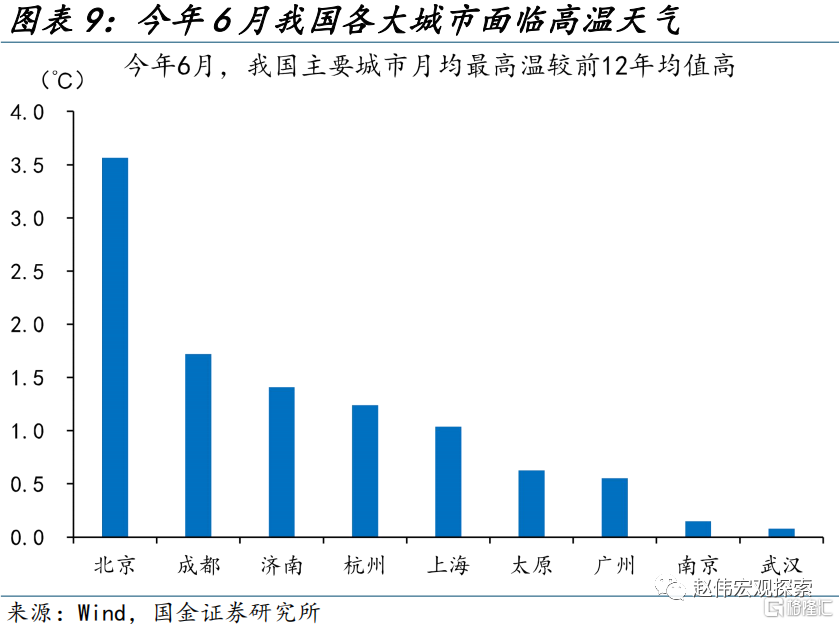

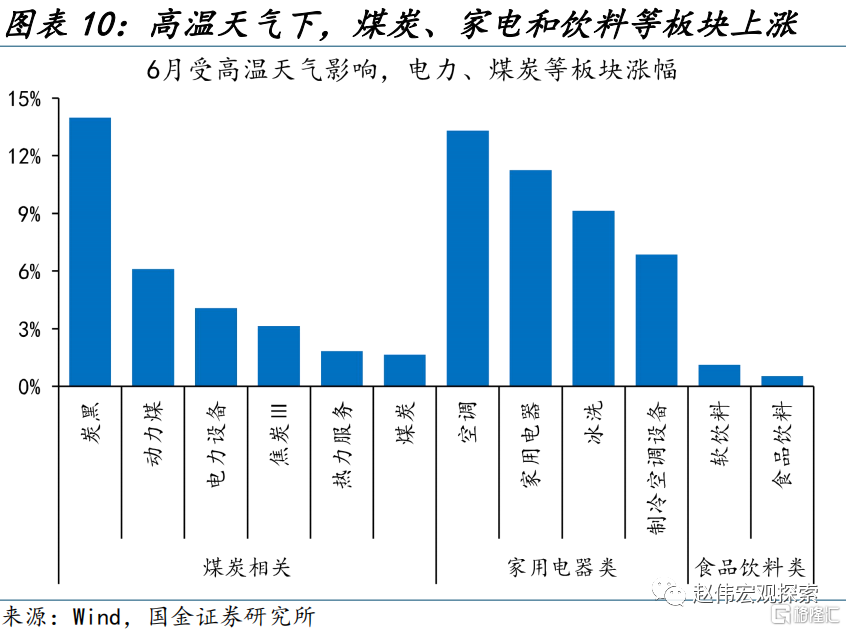

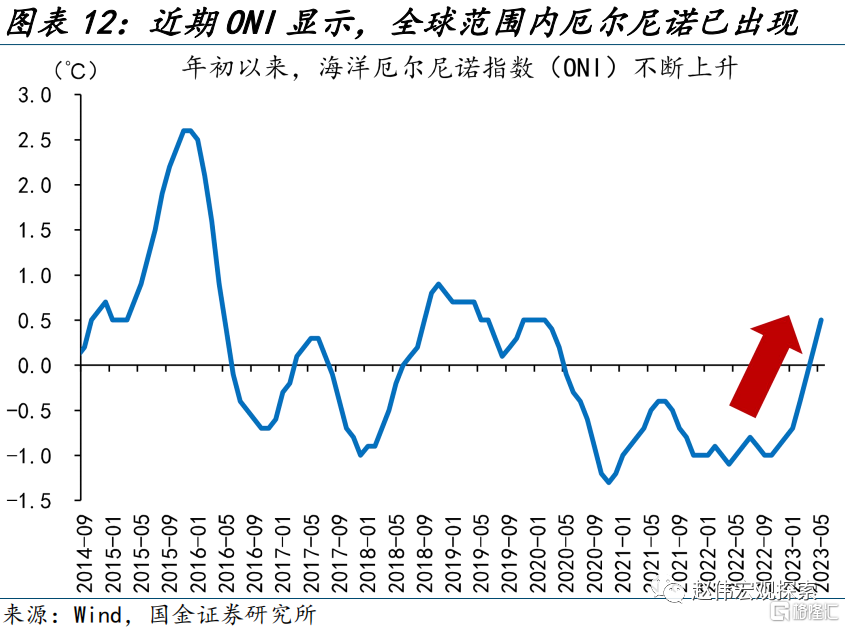

高溫天氣、厄爾尼諾等因素對市場也有擾動;股市方面家電、電力、煤炭表現突出,商品中動力煤價格也在明顯上漲。6月,全球範圍的厄爾尼諾異常氣象逐漸增加,引起全球氣溫飆升、破壞性天氣出現,我國各大主要城市均遭遇同期少見的炎熱天氣。受益於高溫夏日的電力需求和降溫需求增加,相關板塊如煤炭、家電和食品飲料板塊的情緒近期持續向好,其中空調、動力煤等板塊漲幅居前,漲幅分別達13.3%、7.7%;部分動力煤價格也出現較大程度的反彈,其中寧波港不同品種動力煤的價格漲幅均逾5%。

二問:海外市場的主线邏輯?經濟韌性仍在,緊縮預期升溫

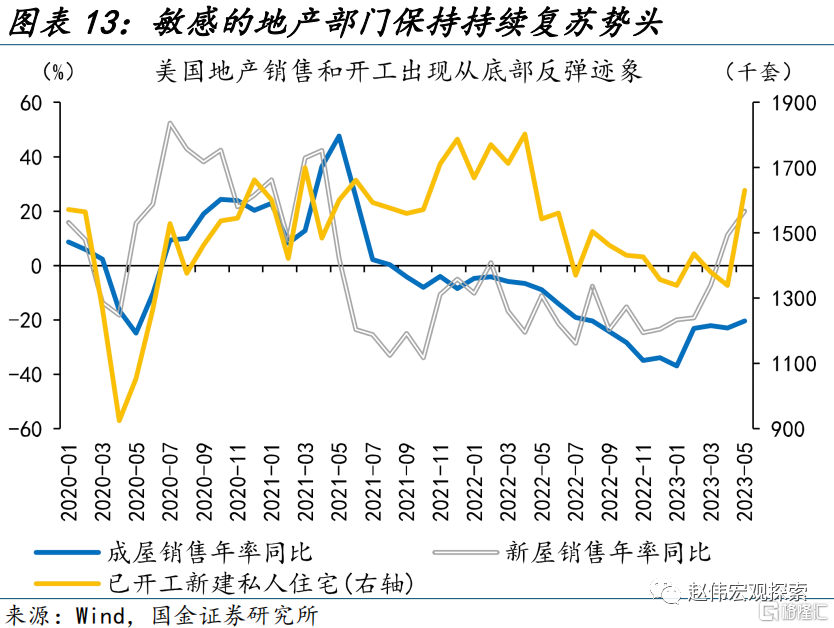

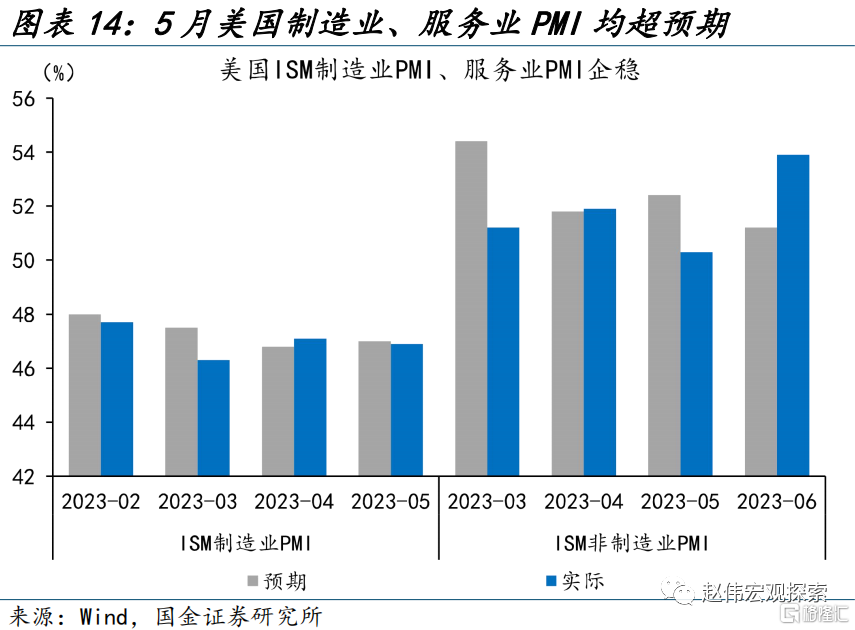

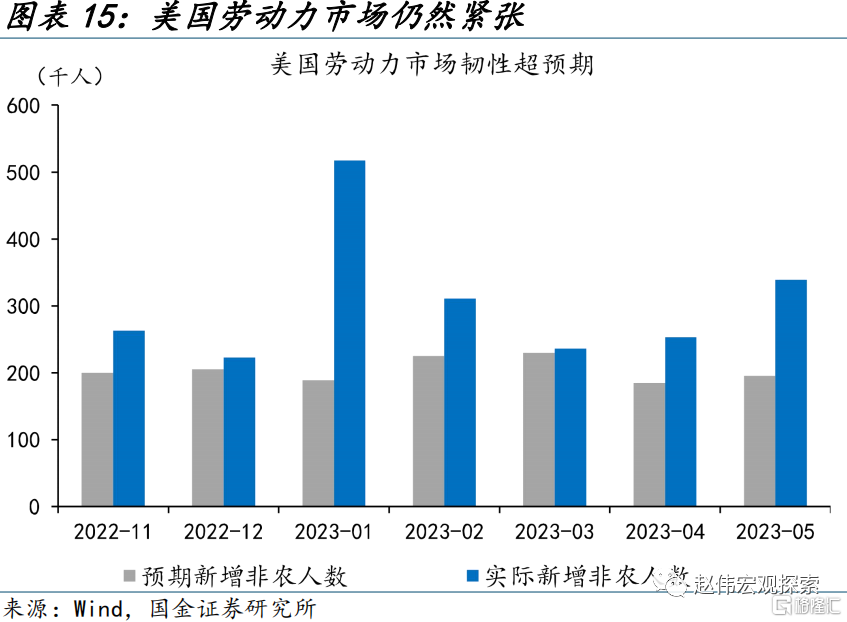

美國經濟仍具韌性,提振全球風險偏好;服務業、地產、就業均超市場預期:1)採購經理人指數仍有支撐,4、5月美國ISM制造業PMI仍有韌性,非制造業PMI明顯超預期。2)地產市場保持火熱,美國5月新屋銷售延續4月的強勢反彈、同比大漲20%,已开工新建私人住宅數量較4月超預期增加29.1萬套,成屋銷售跌幅也在收窄。3)勞動力市場韌性十足,5月新增非農人數大超預期、達33.9萬人,較預期高出14.4萬人。

美股等市場表現對經濟韌性也有較好印證:1)周期性板塊相較防御性板塊明顯超漲,可選消費、工業和材料等周期性行業領漲,分別大漲12.0%、11.2%和10.8%。2)美股由前期7大科技股獨漲向普漲行情演繹;2023年前5月的分化走勢轉向同步上漲,標普500剔除7家科技頭部後的6月漲幅高達6.7%、高於標普500的6.5%。3)美股風險溢價進一步下行,標普500、納指的股權隱含風險溢價分別下探至-0.9%、0.8%。4)避險資產表現不盡如人意;6月以來,COMEX金、銀分別下跌2.7%、3.5%,全球避險情緒趨弱。

與此同時,緊縮預期仍在升溫。美聯儲6月如期暫停加息後,鮑威爾發言接連放鷹、堅定抗通脹決心,疊加多項經濟數據超預期強勁,市場強化了對聯儲7月和9月加息的預期。掉期交易市場顯示,截至6月30日,美聯儲7月加息概率高達81.1%,9月的加息概率也從負數轉正、升至24%。美債收益率隨之明顯走高,6月以來,10年期、2年期美國國債收益率分別上行了17bp、47bp,10年期美債收益率再破4%。

三問:7月市場焦點何在?國內聚焦政策預期,海外博弈二季度盈利

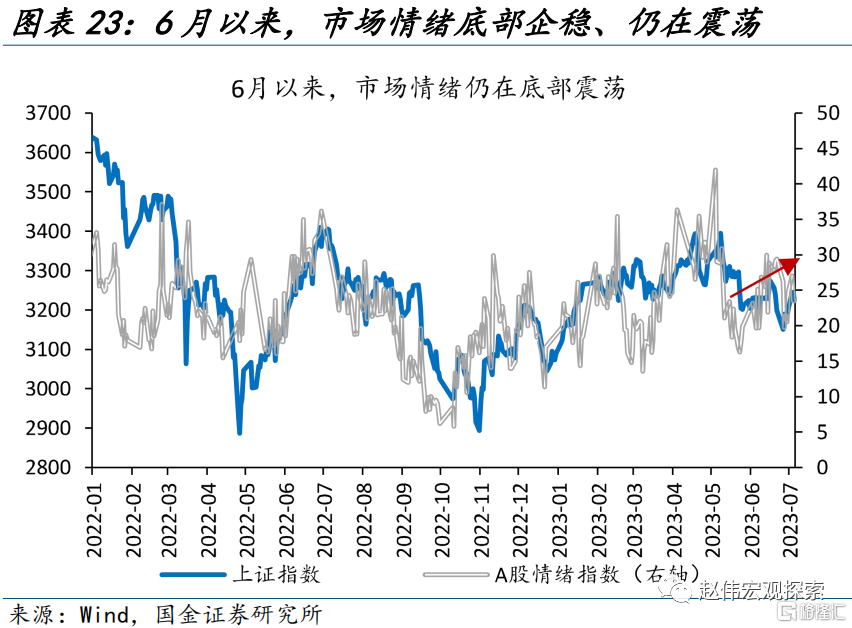

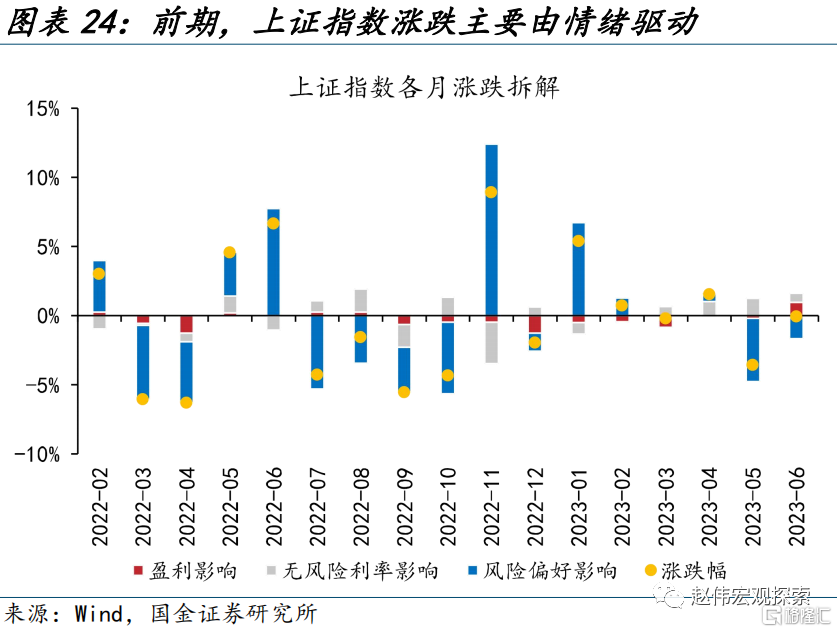

情緒演繹至極致後,市場或將向基本面回歸。從市場情緒來看,5月以來,由交易面指標構建的A股情緒指數持續下行、逼近年初低位;但步入6月後,市場情緒底部、持續震蕩。從市場漲跌拆解來看,前期上證指數的漲跌主要由市場風險偏好驅動,6月盈利對市場漲跌的貢獻邊際回升。回溯2020年以來的5輪逆周期調節,均爲貨幣先行、穩增長政策在隨後1季度內落地,而這一期間,基本面回歸與政策博弈均成爲市場主线。

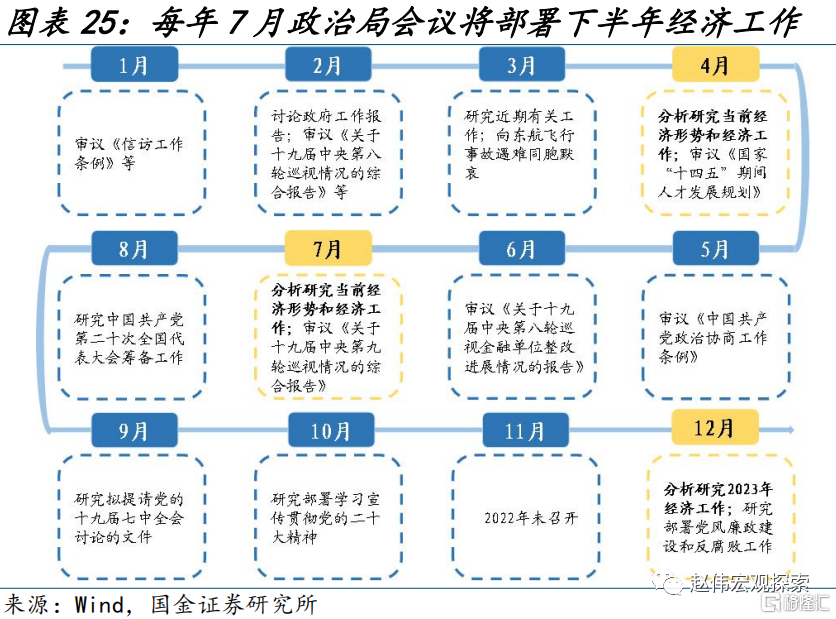

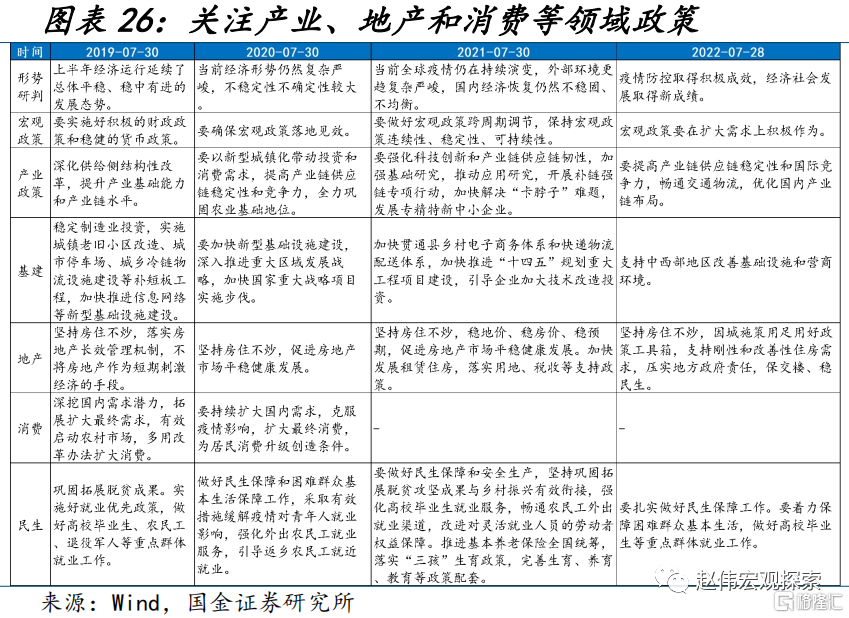

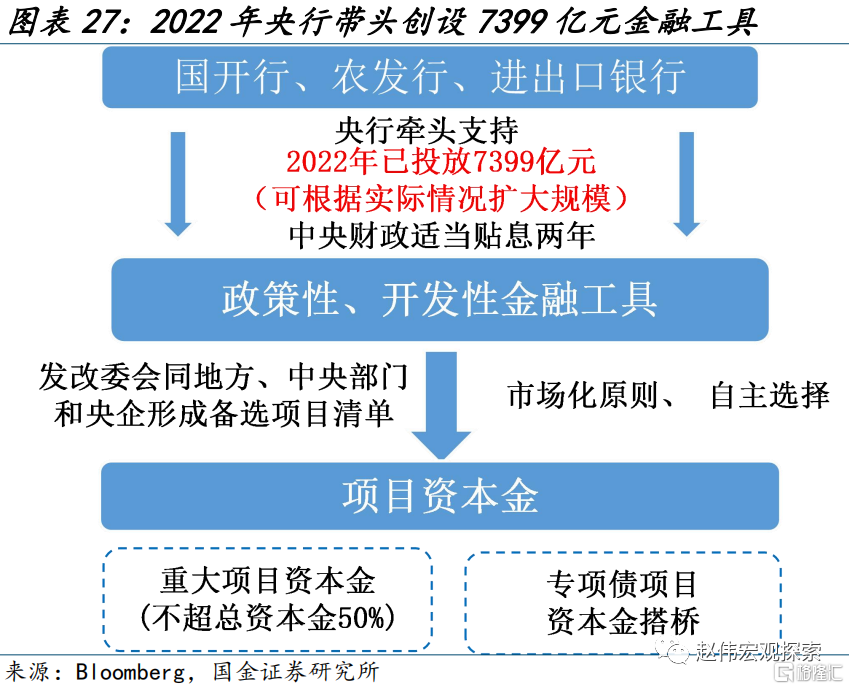

過往7月份都是重要會議的時點,今年7月政策落地節奏與月底的政治局會議,將成市場博弈的關鍵。每年7月的政治局會議均是开啓下半年經濟工作部署的起點,也是影響市場後續趨勢的重要窗口;今年,會議對於產業、地產和消費等領域的政策定位,以及二季度央行貨幣政策例會提出的“逆周期調節”將以何種形式落地執行、專項債和“准財政”等工具的實施力度,均值得市場持續關注。

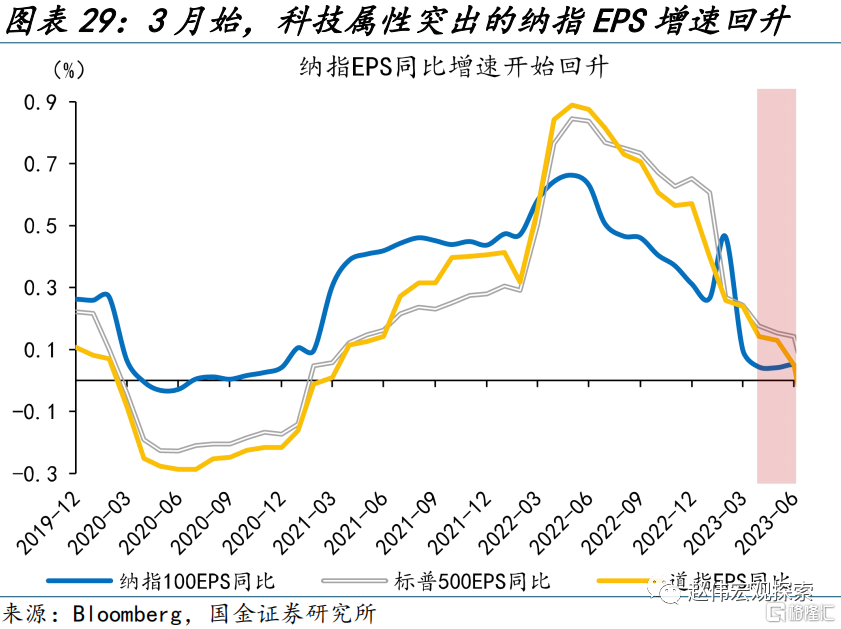

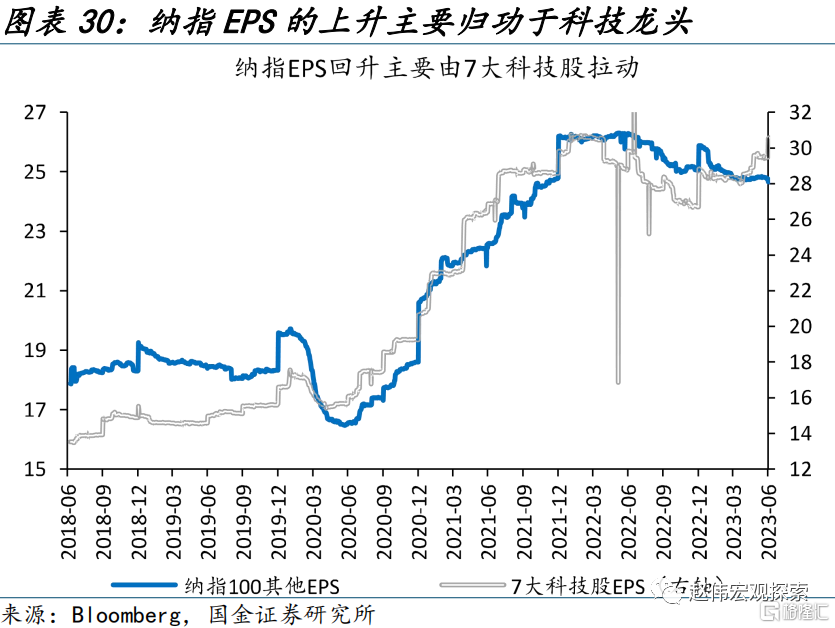

海外市場,前期經濟仍有韌性,但市場盈利預期卻並未上修,美股二季報業績能否再超預期或爲市場博弈焦點;此外,7月議息會議對市場加息預期的影響也值得關注。在經濟韌性持續顯現的同時,二季度美股多數行業的盈利預期卻遭下調,納指100預測EPS同比增速的上行主要由科技龍頭拉升;這一背景下,7月中旬披露的美股上市公司二季度業績表現能否超預期,或將成爲市場後續博弈的關鍵點。此外,美聯儲加息接近尾聲,7月大概率的加息落地後,後續加息路徑仍存較大分歧,通脹、就業數據仍是關注焦點。

經過研究,我們發現:

1)國內制造業PMI連續2個月大幅低預期後,在6月邊際回暖、持平於預期的49%;市場也在對經濟進行預期調整:股市底部企穩,萬得全A、恆生指數分別上漲1.6%、3.7%;各期限國債利率停止回調、低位震蕩;南華黑色、有色分別反彈10.5%、3.4%。結構上來看,外資和內資的預期出現了一定分化。股市周期性板塊領漲、驅動大盤企穩向好的同時,北上資金仍有外流,6月下旬外流88億元,外資機構持股比例高的公司明顯超跌。商品市場內外明顯分化,南華綜合指數大漲7.7%,主因內資定價的黑色系支撐;而CRB商品延續震蕩。此外,人民幣大幅貶值2.0%也反映了外資較差的預期。

2)美國經濟仍具韌性,服務業、地產、就業均超市場預期,提振全球風險偏好:第一,周期性板塊相較防御性板塊明顯超漲,可選消費、工業等周期性行業領漲,分別大漲12.0%、11.2%。第二,美股由前期7大科技股獨漲向普漲行情演繹,美股風險溢價進一步下行,標普500風險溢價下探至-0.9%。全球避險情緒趨弱,COMEX金下跌2.7%。與此同時,市場的緊縮預期仍在升溫;鮑威爾持續放鷹、疊加超預期的經濟數據,美聯儲7月和9月加息預期明顯升溫,10年期美債收益率大幅上行17bp、再破4%。

3)情緒演繹至極致後,市場或將向基本面回歸;過往7月都是重要會議的時點,今年7月政策落地節奏與月底的政治局會議,或成市場博弈的關鍵。6月以來,前期快速弱化的市場情緒底部震蕩;市場也逐步向基本面回歸。過往年份,7月政治局會議均是影響市場後續趨勢的重要窗口;當下穩增長政策備受矚目,政策預期或爲市場博弈焦點。

4)海外市場,在經濟韌性持續顯現的同時,二季度美股多數行業的盈利預期卻遭下調,7月中旬披露的美股上市公司二季度業績表現能否再超預期,或成市場博弈關鍵。此外,7月加息幾成市場“一致預期”,但7月之後的加息路徑市場仍存較大分歧,通脹、就業等數據仍是影響加息預期變動的關鍵焦點。

注:本文爲國金證券2023年07月10日研究報告:《7月資配月報:國內博弈政策預期,海外聚焦經濟韌性》,分析師:趙偉S1130521120002

標題:7月市場焦點何在?國內聚焦政策預期,海外博弈二季度盈利

地址:https://www.iknowplus.com/post/12479.html