劉煜輝最新發聲:爲什么這兩天跌得快?跟這個事有很大的關系

知名經濟學家劉煜輝,7月6日在一場券商策略會上,以“遵時養晦,迎接轉機”爲題,分享了自己對宏觀經濟問題的最新觀點。

劉煜輝表示,之所以目前股票市場的風險偏好如此低迷,與對下半年政府債券大規模發行缺乏預期有關。

在兩會時,制定今年地方政府的專項債券目標規模是6萬億,跟去年持平。

但在今年前六個月,只發了1.16萬億。

與之對比,去年1-4月份,完成了3.6萬億。

政府不發債,政府部門就沒錢,經濟中其他部門也躺平,整個經濟循環都在斷崖式地往下掉,這就是現實。

而往後看,如果什么時候市場傳出來政府債券要大規模發行的計劃,那么——

中國債券市場的債就會跌,至少階段性地下跌;

而股票市場的風險偏好則會明顯轉向,股票資產出現顯著性反彈。

這就是當前的焦點。

他進一步表示,個人不太看好轉融券,要人爲去控制長端收益率的這個選項,恐怕堅持不了多長時間,反而是負面的影響。

大家如果認識到,你在一個經濟收縮的狀態下,還採取緊縮式的貨幣政策擡升利息,那股票風險資產的壓力肯定更大,更往下跌。

最近,爲什么這兩天跌得快?跟這個事有很大的關系

劉煜輝表示,從技術環節上講,想要將經濟循環接起來,第一步就是要發債,而且要大規模的發債。

投資報(liulishidian)整理精選了劉煜輝分享的精華內容如下:

抱團“紅利”資產對應的就是風險厭惡

一系列的貿易衝突、一系列的關稅,有可能點燃美國高通脹的新一輪趨勢,這對美國來講也是個壓力。

將美國的壓力置於中美關系這一百年大局的長期歷史性進程中,這意味着我們的機遇。

從幾個方面來看,我們的心應該往寬處想。

盡管我們承認,今天的預期非常困難,

股票市場用它特有的方式把這種焦慮、把大家對趨勢的認知表達得淋漓盡致。

因爲我們知道,今年的股票市場非常地分裂,

我們看到,有限的資金都湧向低波紅利的這一類資產,而且越來越多。

大家把其他股票、其他類別的資產拋掉,紛紛跑到這個方向來抱團取暖,實際上就是避險。

“股息”,要放在投資學的語境中間,對應的就是風險厭惡。

而且這個趨勢不斷地在加強,

我們客觀上應該承認,低波紅利資產在過去兩年多、三年,確確實實是個牛市,而且是個長期牛市。

短期,它立馬解構的跡象也不明顯,處於牛市的趨勢當中。

我認爲,這個狀態也可以理解,

低波紅利的資產,從資產的分子看,這些分子都具有一定的壟斷性,在我們國家特殊的經濟體制下面,都是一些壟斷性的央國企——分子具有壟斷性;

而且,分子在今天這個時間,也有足夠的政治正確的代表性。

分母,我們正處在一個非常頑強的長期利率的下行通道當中,我們的 30 年債利息已經跌破了2.5%。

前一段時間發債券,30年國債債券大家踊躍申購,收益率买到了2.5%之下。

當然,央媽最近對這個事情很撓頭,上周也出台了相應的轉融券,想抑制這個狀態,

掉太快了,叫你們不要买債券了,但顯然市場投資者不認。

不認也有不認的道理,大家一致認同中國經濟還沒有着底,未來以什么方式着底,這都存在着巨大的不確定性。

所以,這決定着利息進入一個長期的向下的通道。

資產的估值分爲分子和分母——

壟斷性的分子,而且又有政治正確的保證,分母長期向下,這么強趨勢的利率下行,兩者一拍即合。

所以,越來越多的人認識到之後,紛紛把其他的資產拋掉,轉移到這裏面。

低波紅利的資產現在充滿了情緒。

與此對應的,代表市場情緒面的兩個結構性指數——科創和創業板,

卻是一個綿綿不絕的熊市的情緒,不知道什么時候結束。

所以這種分裂是非常撕裂的。

我們正在經歷一個資產負債表的超級周期

之所以造成今天這樣的原因,我想,經過一年多,無論是政策界還是投資界,這么多研討,大家的預期認知也是高度一致的。

主要的原因來自兩個方面:

對內,我們正在經歷一個資產負債表的超級周期。

今天,從心態上,大家已經接受了經濟收縮的事實——我們正處在一個資產負債表的超級周期當中。

具象地看,就是房子賣不掉,老百姓不买房子了,因爲收入預期趨於悲觀;

車子也賣不動了,消費趨於降級,

廠商的東西賣不動以後,大面積的系統性產業層面出現了產能的過剩,價格內卷得非常厲害。

我們進入了這么一個循環,而且是螺旋式的疊加。

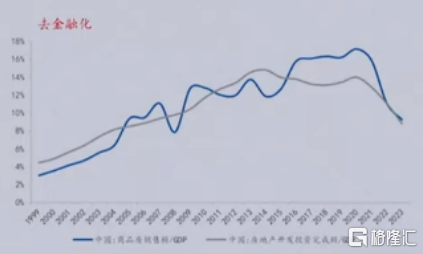

這個狀態的根源就來自於這張圖,我們講到的一個核心的問題,就是去金融化。

整個經濟都在去金融化,當然,經濟去金融化的核心,一定體現在房地產的去金融化。

這個圖反映的就是房地產去金融化的過程。

房地產的銷售收入,和房地產的投資額之間,本來是有一個很寬闊的絕對值的差額,這個差額很大。

這個差額是什么呢?

這個差額就是金融化的部分。

房地產投資額,簡單理解,就是房地產开發商支付給供應商的錢、支付給建築商的錢、支付給各種各樣人工的費用、貨款;

房地產的銷售收入是什么?

是我們普通老百姓的家庭負債按揭,买房子、买期樓,形成房地產收入。

這兩者之差,中間包含的就是整個經濟系統分配的部分。

比方說包括地方政府的土地收入、各種稅費;

包括商業銀行的存貸利差;

包括今天在整個金融市場,大家銷售的各種各樣的金融產品收益率,都來自於金融化的中間分配;

圍繞着房地產的各種中介機構,他們服務的費用都要在這個裏面分。

今天我們看到的這個情況就是,這個差,在2021 年放大到最大的時候,开始拐頭,

2022 年、2023 年,一直到 2024 年,將近 3 年跌下來,這個差已經完全抹平,甚至出現倒掛。

簡單講就是,不夠分,還要倒貼。

參與分配過程的這些主體、這些部門,大家都得喝西北風。

2019 年的時候,周小川行長曾有一個大膽的預言,

他預言,未來 10 年以後,在中國再想找到一個收益率高於 3% 的理財產品,比上海中一張車牌的概率還要小。

周行長的這個預言,從現在的情況來看,提前 5 年實現了。

大家回想,這半年多時間過來,去年 10 月份的時候,中國一個四线城市,如果發一個地方債的話,那個收益率高達12%、13%。

今天,一個四线城市,如果真正能夠把債發出來,資金蜂擁而至,已經搶到了2.5%、2.6% 都有——沒有發不出去的債。

所以這就是天地之間的逆轉。

這種逆轉來自於什么?來自於去金融化。

經濟靠出口,海運價格近月暴漲

我們之所以討論策略,就是討論在強趨勢背後,前瞻未來會不會發生邊際變化的因子。

有沒有?這是我們分析的重點。

我認爲,可以看到一些跡象。

在困難的時間,你去看這些邊際的變化,你去找心理的寬處。

第一個,從外部角度來看,中美之間,東西方之間,懟得很厲害,外交層面事件不斷,火花四濺。

但是,所有外交活動的背後,反映雙方利益訴求的微妙變化的東西,我們叫“肢體語言”,“肢體語言”都會呈現在一個行爲上面,就是貿易。

我們去緊盯貿易指數。

大家知道,如果不是靠出口頑強地撐着,按我們今天房地產的超期周期,經濟早就已經趴到地板上了,哪還能那么硬氣地說我們一定能實現5%。

從總量上講,90%的貢獻,甚至可以說超過 100% 的貢獻,都來自於三駕馬車中的——出口,貿易激增。

上海出口集裝箱結算運價,這一價格,從年初开始到今天漲了 3 倍多,

最近的這一個多月翻了一倍。

什么原因?

因爲最近一段時間,需求暴增,一櫃難求。

所以,盡管雙方面上懟得很厲害,但中美之間、中歐之間的貿易——

當然現在在扯皮,扯皮衝擊的是預期,但實際的量,今年恢復得是非常強勁的。

包括還有一些轉口貿易,

通過東南亞、印尼、越南、墨西哥再轉過去,海外工廠轉過去,這個量是很大的,其實增長是很大的。

貿易的背後,體現了中美博弈的地緣政治局的背後真實目的。

財政收入被利息吞食,降息是美國現實的選擇

那爲什么貿易起來了?

前面萎縮了兩年,今年突然一下起來了。

我想,主要的原因一定是來自於美國自身的訴求。

當然,因爲這兩年美國遇到了強勁的科技創新,造成美國經濟這么龐大的一個經濟體高速增長,也確實能夠把通貨膨脹給壓住。

AI帶來的人類的技術革命,把美國經濟重新帶入了新的摩爾時間,而且這個摩爾時間釋放了驚人的迭代速度。

所以,英偉達變成今天全球資產無疑最靚的那個仔,

它給宏觀上,給美國經濟溢出了巨大的全要素。

盡管我們沒做研究、去統計,時間樣本太少,沒辦法做這種全要素的計算,

但是能感覺到,全要素是很旺盛的,溢出很多,

支撐了美國的中性利率往上走,也支撐了美國今天這么高的一個名義利率的水平。

但是到今天,盛極而衰,你要去看邊際。

美國自己也有很多隱憂,它也有不舒服的地方,

美國最隱憂、最不舒服的地方在哪個地方呢?

在於財政。

美國今年財政的水平,按照前瞻,今年可能財政赤字達到了6.8%,而且是一個長期趨勢上行的狀態。

這么高的一個利息,耶倫老太太非常擔心,

還有鮑威爾,美國經濟實際上就是他倆管,他倆是最高決策人。

他倆非常擔心宏觀的安全、財政的可持續、

這么高的一個利息,隨着時間推漲的話,你可以想見,

這個高息的部分,在今天美國三十五六萬億的政府債務中間,其比例會急劇地上升。

每年,財政收入被利息吞食的部分會急劇地上升,會指數級的上升。

所以,如果前瞻去判斷,這個趨勢的力量非常大。

那要把財政赤字平抑下來,技術上講,只有三種場景。

第一個,把利息降下來。

第二個可能性,像過去兩年,高利息扛過來,靠一個強勁的增長。

美國這么大的、猛獁象一樣的經濟體格,過去兩年居然跑出了 6% 到 10% 的名義GDP增長,這么快。

大家都不知道吧,我那天看了數據也一驚,

美國重新回到了所有西方發達國家人均 GDP 的榜首,人均已經7萬美金了。

但是,這是一個科技創新的意想不到的成果。

耶倫、鮑威爾,不可能把美國經濟的宏觀穩定性、給押在科技創新意想不到的成果上面,這是不負責任的。

所以這個選項的可能性在,但是不可求。

第三個選項,就是節衣縮食。

美國人現在債務已經 35 萬億、36 萬億了,

但要把它壓縮下來,在一個求選票的規則中,對於任何政府來講,幾乎都是不可能的、不可得的。

所以三個選項衡量下來,現實可能的選項只有一個,

就是降利息。

爲什么這兩天跌得快,跟這個事有很大關系

中國這邊,讓大家不要再买債券了,不要再抱團了,不要把我的收益率买得那么低,

但是,誰信啊。

這一回,上周出了一個轉融券,但市場依然不太信。

爲什么?

因爲在一個經濟蕭條、經濟收縮的狀態下,中央銀行通過賣出拋售債券、回籠貨幣、擡升利率,能夠堅持多長的時間?

這個行爲是不可置信的,是不可持續的。

所以,今天中國的貨幣政策,中央銀行非常辛苦。

我個人不太看好轉融券,

要人爲去控制長端收益率的這個選項,我覺得這堅持不了多長時間,反而是負面的影響。

大家如果認識到,你在一個經濟收縮的狀態下,還採取緊縮式的貨幣政策擡升利息,那股票風險資產的壓力肯定更大,更往下跌。

最近,爲什么這兩天跌得快?跟這個事有很大的關系。

對於美國來講,剛好是相反。

它內心的邏輯指向,你應該准確地認知到,一定是降息。

歐洲的民意很明顯向右,使得全球战略平衡更加困難

我們可利用的空間、時間可能瞬間就會流失,所以我們一定要抓住時間,把自己的身體搞好。

我們應該清楚時間的寶貴,形勢逼人不等人,

我們應該認識到,國際地緣政治這個趨勢是很難逆轉的。

最近歐洲議會選舉了以後,法國的民意、德國的民意、英國的民意,主流的民意很明顯是向右的。

向右代表什么?

向右代表着大歐洲、歐盟的默克爾主義作古。

因爲原來的歐盟,默克爾主導歐洲 17 年時間,建立了所謂默克爾主義。

默克爾主義強調了歐洲的獨立自主。怎么獨立自主?就是不論把寶押在一頭身上,一定要均衡,它的經濟、安全、能源一定要均衡。

但今天,特別是兩年前、三年前的這個2月,一切發生了天翻地覆的改變。

兩年時間,歐洲的主流民意明顯向保守主義大幅地傾斜。

這次選舉表達了這個問題,安全和經濟全倒向美國。

從價值觀意義上講,歐洲無論是極右上台,還是偏右的中間派上台,

反正它的主流民意指向,就是俄羅斯是歐洲現實最大的敵人,一定要把它打趴下。

這就造成了今天歐洲和中國开始背道而馳的背後底層邏輯。

你看,歐洲現在跟我們談關稅,

歐洲的這種變化,使得G2之間的全球战略的平衡更加困難。

再加上如果特朗普真重新回到白宮,大家可以想一想,這個時間還有多長。

中國面臨的外部條件,可能將更加嚴峻。

必須要有主體,站在第一排花錢

對內就是重要會議,盡管現在市場沒有給出預期,但是高層曾經在山東开過企業家和經濟學座談會。

大體上憑借我 20 多年做智庫的這個經驗,我去推演這個邏輯。

高層曾講,三中全會是問題導向,問題是時代的聲音,問題清單即改革清單。

三中全會奔着的主題議題,就是奔解決問題去的。

那今天中國面臨的最大的問題就是,資產負債表的超級周期。

怎么辦?怎么克服?

最集中的一點,就是財政和貨幣的協同,這是技術上必不可少的一步。

家庭部門的負債率,現在按他們的測算,比美國2007 年的時候還要高。

有些地方水電煤氣开始上漲。

水電煤氣,在學術上專業的說法叫什么?叫壟斷稅。

壟斷稅上升,加稅,財政都是緊縮的。

你看,這些行爲上表現都是緊縮的。

沒有人花錢,整個經濟的循環就斷了。

循環斷了以後,宏觀經濟學裏面乘數就沒了。

原來如果循環跑得快的話,一塊錢甚至都可能跑出 8 塊錢的效果,這叫乘數。

所以,經濟的問題怎么解決?

必須要找一個主體,站在經濟的第一排,它必須要花錢。

它進行債務的擴張,它來加槓杆,

只有它花錢,形成支出,然後一環扣一環,支出、收入重新把經濟循環,把它接通,才會有乘數。

那誰花錢?

只有財政能花錢。

具象地來講,中央財政花錢。

第一步就是要發債,而且要大規模的發債

中央財政花錢的話,首先逃不過的技術環節的一環就是發債,大規模的政府債券的發行。

如果不發債的話,政府哪有錢花?

所以,爲什么今天股票市場的風險偏好這么低迷呢?

主要的原因是,這一段時間,關於接下來下半年中國政府債券大規模發行的信息,一點預期都沒有。

因爲兩會的時候,我們制定今年地方政府的專項債券的規模是6萬億,跟去年持平。

1-6個月,專項債才發了1.16 萬億,20%剛出頭。

與之對比,去年1-4月份,完成了3.6萬億。

去年1-4月份就發了3.6萬億,今年1-6月份才發了1.16萬億。

政府不發債,政府部門就沒錢,它不花錢的話,經濟中其他人都躺平、都不花錢,那整個經濟循環不得斷崖式地往下掉,這就是現實。

所以,我們完全從一個宏觀經濟研究的底層邏輯去推。

對應的就是財政和貨幣的協同。

簡單講,理論上,和 MMT、和財政赤字貨幣化,應該是一個道理。

所以,講得更直白一點,如果什么時候這個市場傳出來政府債券要大規模發行的計劃,

中國債券市場的債就會跌,至少階段性地它會跌,它會把這個情緒回吐;

中國的股票市場就會出現顯著地反彈,風險偏好明顯地轉頭。

現在的焦點就在這一個點,

不說別的,說別的沒用,就在這一個點。

從技術環節上講,這個經濟循環要接起來,第一步就是要發債,而且要大規模的發債,要有一個主體來花錢。

其他的我們都不講。

如果一旦出現了這個預期——現在這個預期是沒有的,是零,

一旦出現這個預期,債的收益率,包括高股息的低波紅利,其身上所蕴含的情緒就會有一個反身性的回吐;

其他代表風險偏好的風險資產,這些股票就會出現一個反身性的上漲反彈。

邏輯就是這么簡單。

關鍵是這個東西出不出得來,現在不知道。

因爲市場不敢給這個會議預期。

但是按我20 多年爲國家智庫服務的經驗,

我的直覺、我的底層邏輯告訴我,它必須要走這一步。

所以我講,一切皆有可能。

發完債以後的第二步,

如果反彈能夠持續很長的時間,第二步就是,用的錢一定要往民生部門去用。

這是第二步。

得了錢以後,要用在哪些方向?

不能投在生產端,生產端沒用。

現在一定要投在咱們中國的需求端,才有用,也就是要進民生部門。

我的看法是,再過一周,馬上會議就开了,一切皆有可能。

如果我們能夠遵循高層所訂立的原則,叫問題導向——

問題就是時代的聲音,問題清單即改革清單。

所以,盡管現在是困難時間,大家心還是要往寬處去着想。

標題:劉煜輝最新發聲:爲什么這兩天跌得快?跟這個事有很大的關系

地址:https://www.iknowplus.com/post/124700.html