國盛固收:“子彈”還是“啞鈴”

在實際的利率債投資中,確定組合的久期和槓杆之外,我們可以根據未來曲线形態和利率的判斷,來對構建出相同久期的債券組合,組合形態進一步可細分爲子彈策略、啞鈴策略和階梯策略。子彈策略是指組合中債券久期集中於目標久期附近,啞鈴策略是指策略久期集中在長短兩個極端,而階梯策略是指債券相對均勻分布於各種久期。那么不同收益率曲线形態下,我們應該選擇啞鈴還是子彈策略呢?構建啞鈴策略時,我們應該如何挑選債券的期限呢?歷史上不同市場狀態下,各類策略的表現如何呢?通過回答上述問題,我們試圖在低利率環境下做出更精細化的利率債投資策略選擇。

子彈策略和啞鈴策略介紹

債券收益主要由票息收益和資本利得收益決定。期初的到期收益率是靜態收益率,不考慮市場價格變化,僅根據建倉時的債券票息和槓杆水平,測算出的投資收益,該收益與購买時的債券的到期收益率和再投資收益相關,假定投資期限爲1年以內,票息再投資對整個組合的貢獻相對較少。動態收益率,即資本利得,是投資期內收益率曲线發生變化所導致的債券價格波動,主要由債券的久期和凸性共同決定。

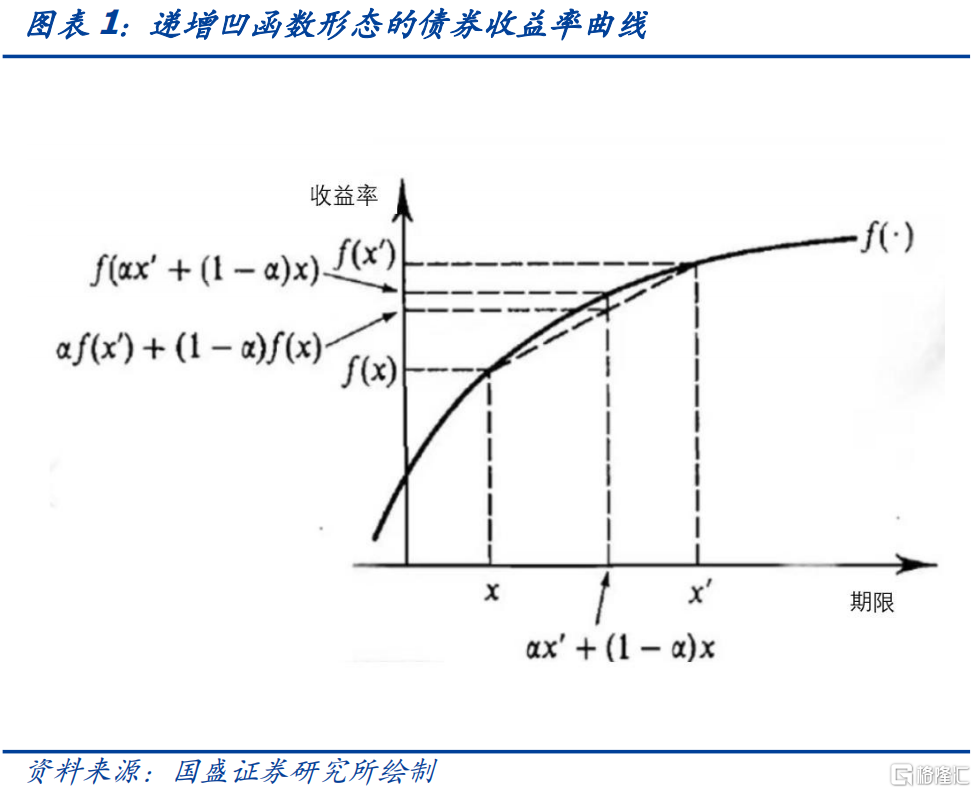

構建目標久期的債券組合,各類組合的靜態收益率與收益率曲线的形狀有關,當收益率曲线爲遞增凹函數時,子彈組合的靜態收益率高於啞鈴組合。令債券期限爲自變量t,期限t對應的收益率爲f(t)。構建啞鈴時,我們選用期限x和期限y來構建組合,對應的組合中的權重分別爲p和q,則啞鈴的靜態收益率可記爲,維持相同的久期,子彈組合可以選用期限爲的單一期限的債券來構建,對應的靜態收益率爲 。當收益率曲线爲遞增凹函數時,由詹森不等式可知,加權後取凹變換的函數值要大於先凹變換再對加權,即子彈靜態收益率高於啞鈴靜態收益率:

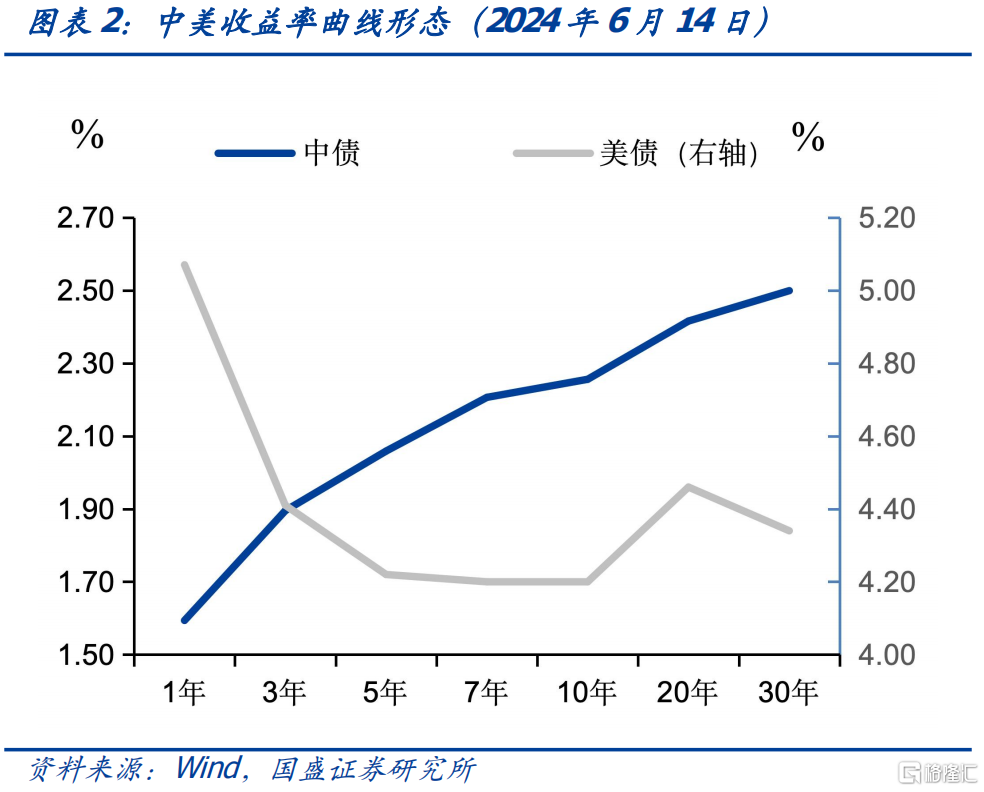

當收益率曲线形態發生改變時,子彈組合和啞鈴組合的靜態收益率的性價比將發生變化。與遞增凹函數對應的收益率曲线形態對應的,是先遞減後遞增的凸函數形態的收益率曲线,例如美債收益率曲线,10年期限以內美債收益率曲线倒掛發生的概率較高,但10年期限以上的美債收益率曲线出現倒掛的概率概率較低。凸函數的收益率曲线形態下,啞鈴靜態收益率高於子彈。另一種不太常見的收益率曲线形態,當收益率曲线接近直线時,子彈和啞鈴的靜態收益率是相等的。

收益率曲线呈遞增凹函數的情形下(我國收益率曲线),子彈組合靜態收益率高於啞鈴組合,作爲“補償”,啞鈴組合的凸性高於子彈組合,收益率曲线彎曲程度越大,二者靜態收益率的差距越大。由於不同組合的目標久期保持一致,因而久期帶來的變動幅度大致相等。由於凸性分項與利率變化的平方相關,因而凸性分項對資本利得的貢獻總是爲正。控制目標久期的前提下,凸性更高的啞鈴組合的靜態收益率往往較低,比較不同組合的差異,通常是比較凸性帶來的正向收益,能否超過期初爲之支付的溢價(更低的靜態收益率)。

下面我們以實際案例來說明:

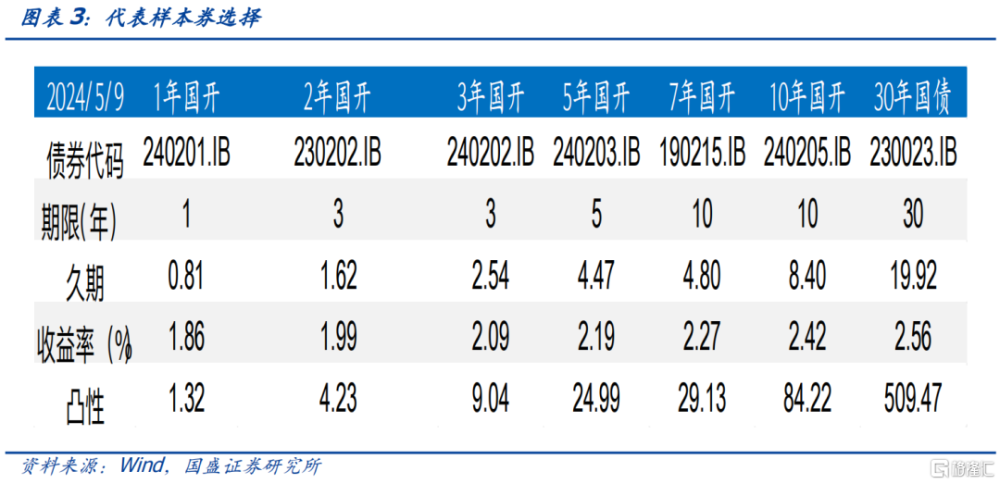

我們構建由三個不同期限個券組成的債券組合。以2024年5月9日的市場數據爲例,我們選取1、5、10年期的活躍券240201.IB、240203.IB和240205.IB,對應的修正久期分別爲0.81年、4.47年、8.40年,我們以這三只債券作爲標的池,以5年期活躍券240203.IB的修正久期4.47年作爲組合構建的目標久期,構建組合如下:

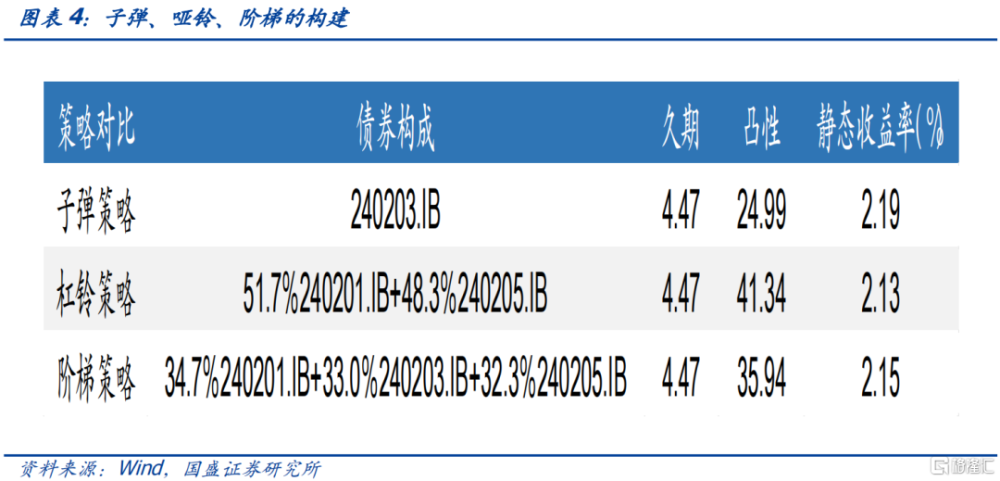

子彈型:直接在組合中全部买入目標久期對應的個券即可,即對應的5年期品種240203.IB在組合中的倉位爲100%,1年和10年期品種的倉位爲0。

啞鈴型:集中配置長短兩個極端期限的個券,爲匹配4.47年的目標久期,1年期品種240201.IB和10年期品種240205.IB的倉位爲51.7%和48.3%。

階梯型:相對均勻在三個期限上進行位置,爲匹配目標久期,1年期品種、5年期品種、10年期品種的倉位分別爲34.7%、33.0%、32.3%。

在完成了組合的構建後,子彈組合到期收益率最高,而啞鈴組合凸性最大。由於三種組合的目標久期完全一致,因而到期收益率和凸性成爲主要的區別。子彈型組合的到期收益率明顯高於啞鈴組合,子彈、階梯、啞鈴組合的到期收益率分別爲2.19%、2.15%、2.13%,而子彈、階梯、啞鈴組合的凸性分別爲25.0、35.9、41.3。子彈組合的靜態收益率較高,但實際收益率仍需考慮凸性帶來的收益變動。

宏觀因子與債券組合構建

通過宏觀變量來研究期限利差的市場研究較多,本文更進一步,比較不同宏觀場景下啞鈴和子彈組合的收益。考慮到國开債和國債的期限利差多數時間走勢一致,我們以1、5、10、30年期限國債作爲研究對象。考慮到公募債基的實際久期,我們建立的模擬組合的久期在3年左右,我們假定組合的久期爲3年,我們分別構建組合1(1年期AAA存單利率和10年國債)、組合2(3年和5年國債)以構建上述久期爲3年的模擬組合。其中組合2的個券期限選擇較爲集中,近似於“子彈”,而組合1的個券期限選擇較爲分散,其中組合3的期限分散程度高於組合1,二者都是啞鈴組合的代表。我們以6個月作爲觀測期,以中債收益率曲线作爲活躍券的收益率,以此來計算2015年以來,組合1、組合2的持有收益率,並試圖比較不同宏觀因子對收益差值的影響。(組合1動態收益率-組合2動態收益率)

啞鈴和子彈的選擇與收益率曲线的期限利差有關。經典期限利差理論基本可以分爲兩類,純預期理論、流動性偏好理論和市場分割理論等。經典期限利差理論更多的用於理論研究,基本都是從無套利的方式來導出,而缺少與實際相結合的經濟學解釋。而實踐中,債券利率本質上是給定宏觀場景,央行、政府、機構投資者等主體對債券的供需來決定,因而經典期限利差理論沒有考慮宏觀場景存在一定的缺陷。例如,對央行而言,央行會根據實體經濟狀況等指標制定貨幣政策,通過“政策利率-資金利率-短債利率-長債利率”和“政策利率-LPR-貸款利率-長債利率”等方式來影響債券利率。對機構投資者而言,也會根據不同宏觀場景下資產投資回報率來選擇合適的期限的債券進行配置和交易,低利率環境下,機構投資者勢必會增加長久期債券的交易比例。對政府而言,當私人部門需求不足時,也會通過增加赤字來擴張政府支出以進行逆周期調節,特別的,在低利率環境下,政府部門傾向於發行超長期限的國債。

考慮到理論和實踐,參考國內主流的期限利差研究方法,我們大致將債券期限利差的影響因素概括爲三個層次。第一個層次是最底層的期限溢價,包括流動性溢價和機構行爲,長短端債券流動性溢價存在較大差異,而機構行爲對各期限債券的偏好也存在顯著差異。第二個層次是貨幣政策,降息加息對長短端利率都會產生影響,但影響的節奏和幅度不一致,貨幣政策寬松,曲线陡峭化,貨幣政策收緊,曲线平坦化。第三個層次是所處的經濟周期,包括對經濟增長、通貨膨脹、企業回報率等因素的預期,這些因素共同形成市場對經濟預期的轉變,而經濟預期主要影響長端利率,同時經濟周期也決定自然利率,從而決定央行的政策利率。

流動性溢價層面,本文選取僅一個月內1年、10年國債收益率波動率之和代理流動性溢價,貨幣政策層面,本文嘗試選取M2增速銀行間質押式回購利率(R007)來代理貨幣政策,即通過貨幣的量和價兩個方面來表徵貨幣政策執行中的取向。經濟周期層面,本文採取工業增加值增速、CPI同比、PMI、工業企業ROE數據來表徵經濟周期,經濟周期層面的變量,從本質上決定了流動性溢價和貨幣政策。同時我們用組合1和組合2的持有收益的差值作爲因變量,探究上述流動性溢價、貨幣政策、經濟周期層面的變量發生變化,對啞鈴和子彈組合的收益影響。

從理論層面看,當流動性溢價、貨幣政策、經濟周期等指標走強,啞鈴組合的收益表現更好。以流動性溢價爲例,由於啞鈴中長久期債券的配置比例更高,正向的收益率曲线的情況下,靜態收益率更低而凸性更大,而高波動場景下凸性價值顯現,因而啞鈴在高波動場景下收益更優。貨幣政策來看,貨幣政策收緊,曲线變平,啞鈴更優,而貨幣政策寬松,曲线變陡,子彈更優。經濟周期來看,高增長、高通脹、高資本回報率階段下,央行收緊貨幣政策的概率更高,因而經濟周期走強,理論上也是有利於槓鈴組合。

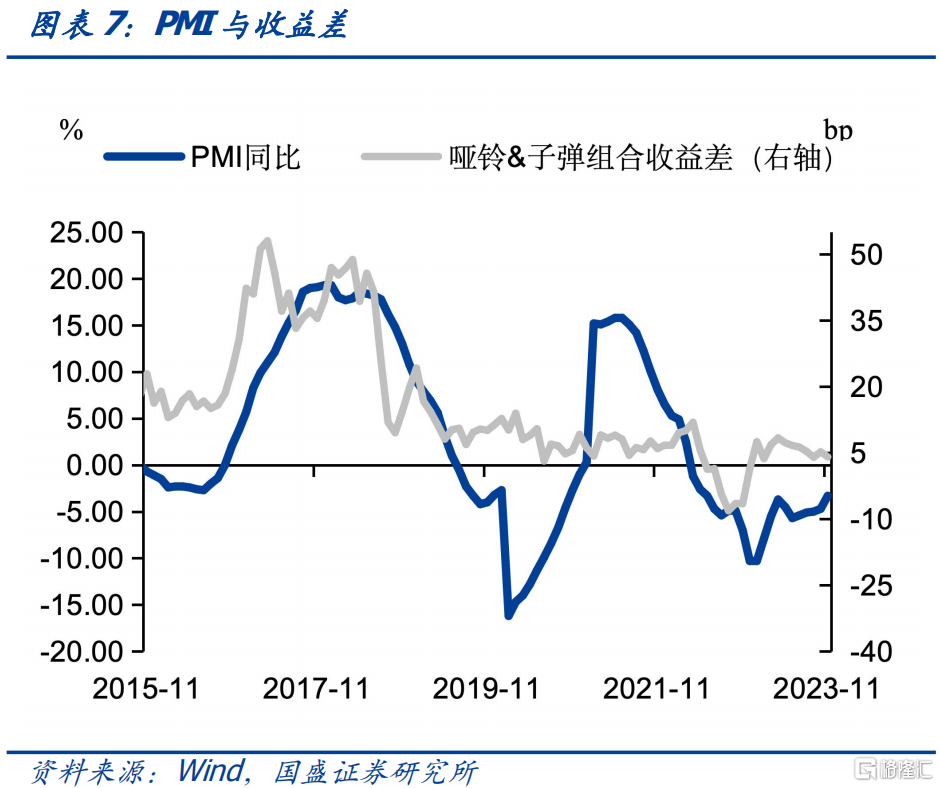

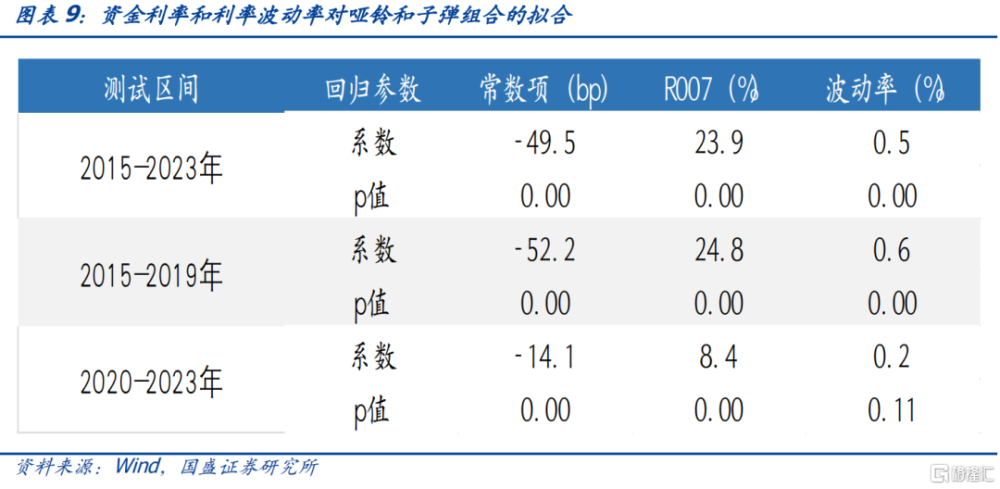

實證結果來看,波動率和貨幣政策類指標,對策略選擇有顯著影響,而經濟周期類指標對選擇啞鈴還是子彈組合的影響相對有限。收益率曲线上各期限利率波動率越高,啞鈴組合越收益,實證結果顯示波動率的系數爲正且在1%的水平下顯著。貨幣政策層面,R007和M2增速均在1%的水平下顯著,但實證結果與理論存在一定出入。理論上,貨幣政策寬松,子彈策略更受益,貨幣政策收緊,啞鈴策略更受益。但實證結果看,R007越高,啞鈴組合表現越好,與理論一致,而M2增速越高啞鈴組合越好,與理論相悖,考慮到價格型貨幣政策下,價格更能體現貨幣政策的松緊,本文以R007作爲模型最終的解釋變量。經濟周期層面,上述指標多數並不顯著,PMI指標顯著性相對較高,但將樣本做分階段回測中,PMI系數並不顯著,因而本文未將PMI納入解釋變量。

最終,我們以R007、利率波動率、PMI作爲解釋變量,構建組合來解釋持有6個月的啞鈴組合和子彈組合的收益差。從解釋力度看,2015-2023年期間模型的R2達到0.74,我們以2020年爲界,對2015-2019年和2020-2023年兩組數據來分別做回歸,解釋變量和利率波動率指標的系數均爲正,其中R007指標均在1%水平下顯著,而利率波動率指標在2020-2023年中顯著性下降,我們理解這可能是收益率波動率出現下降所致。

不同狀態下的歷史表現

本部分我們對子彈、啞鈴和階梯的實際收益進行回測,幫助我們更好的認識不同市場環境下債券組合的構造。本文的測試中,我們將組合久期設置爲4.3年左右,其中子彈型將集中配置剩余期限爲3年左右的國开債,而啞鈴則用不同期限品種作爲替代,因而我們分別構建了四種不同的組合:

啞鈴組合1:選用3年期和10年期國开債進行組合

啞鈴組合2:相比組合1,長端久期更長,用3年期國开和30年期國債進行組合

啞鈴組合3:相比組合1,短端久期更短,用1年期和10年期國开債進行組合

啞鈴組合4:選用1年期國債和30年期國开債進行組合

階梯組合:我們以子彈和啞鈴倉位的均值,作爲階梯型中對應個券的倉位比例。

不同於上一節中利用久期和凸性對債券持有收益做近似計算,本節我們使用當時的活躍券和活躍券的實際淨價作爲收益數據測算。

前面我們看到貨幣政策和利率波動率對啞鈴和子彈組合收益有顯著影響。參考常用的債市周期的劃分方式,本節我們選用10年國債利率和10-1年國債期限利差作爲觀測對象,將市場劃分爲牛平、牛陡、熊平、熊陡4個市場狀態,並着重關注經濟周期和貨幣政策對利差的影響,分析流動性、貨幣政策和經濟基本面等因素如何影響期限利差走勢,從而如何影響我們的選擇。

我們對2010年以來按照利率變動和利差變動來對市場環境進行劃分,並選取典型的市場狀態,計算上述組合的收益,考慮當前市場狀態下,市場風格轉換的周期,我們組合的持有期均設置爲3-6個月。同時,一般而言對債券組合而言,如果利率方向和市場狀態的確定性較低,那么配置信用債和貨幣市場工具將會是更好的選擇,因而我們僅考慮四種典型市場狀態下的債券組合收益。

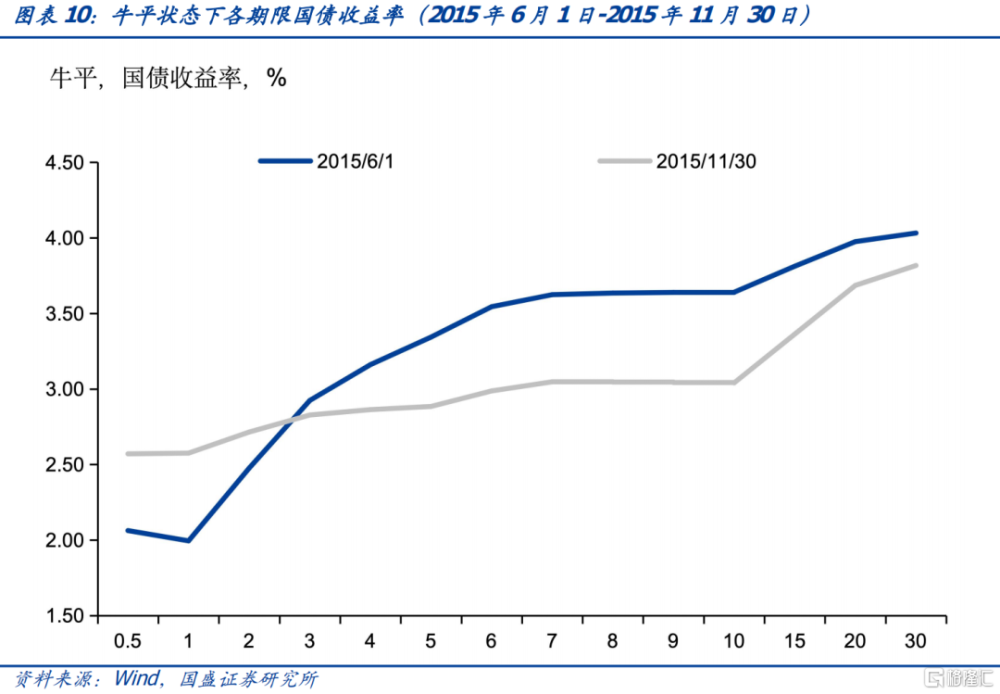

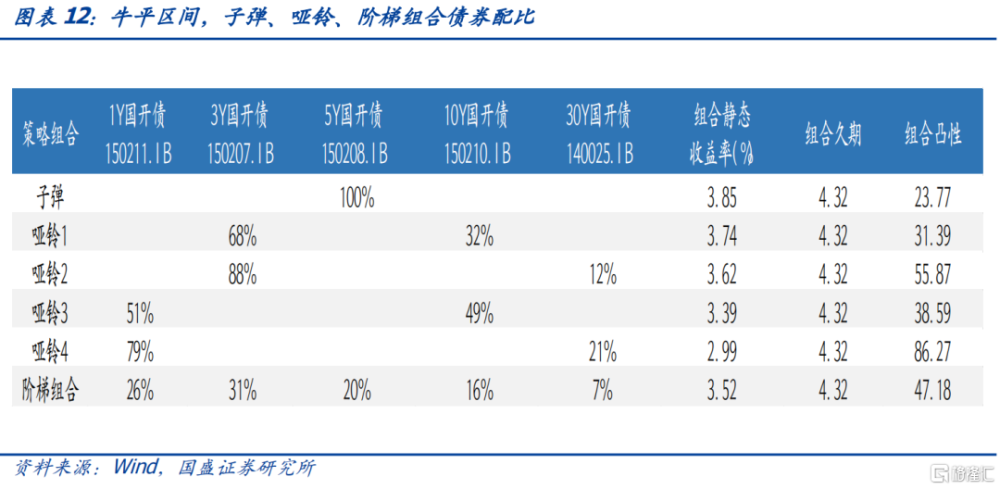

牛平:2015/6/1-2015/11/30,啞鈴表現相對佔優

市場表現:我們選擇2015年6月1日至2015年11月30日作爲牛平變化的代表性階段,回溯這一區間的收益率曲线變化,10Y國債收益率下行60bp,而10Y-1Y收益率從期初的165bp收窄至47bp,代表性較強。

原因:

2015年上半年,在央行降准和逆回購利率不斷下調的引導下,短端利率快速下行,期限利差走擴;2015年6月之後,811匯改影響下,資金和利率短期均有所回調,資金利率R007中樞略有上升,短端利率有所上行,而PPI和CPI增速仍在下行,疊加股市下跌對風險偏好的影響,長端利率下行,期間期限利差收窄,債市呈牛平狀態。

選擇:

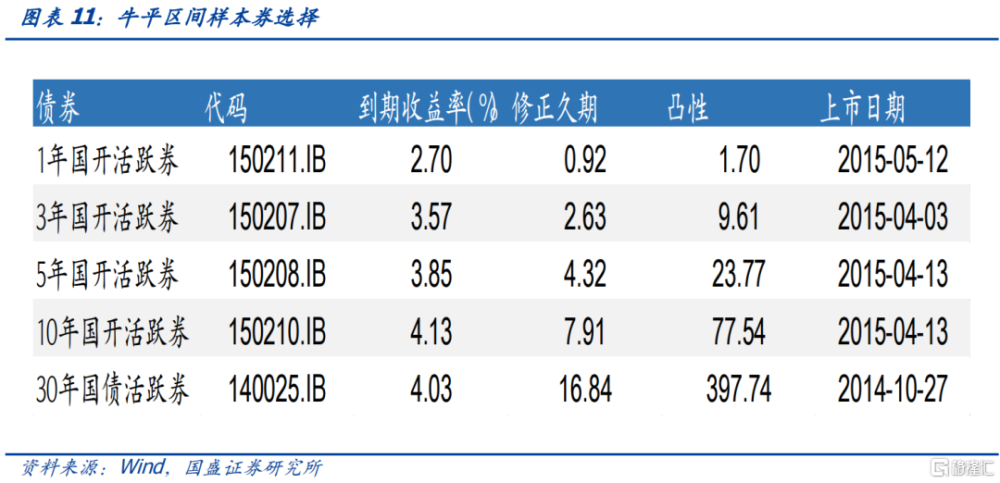

在樣本券的選擇方面,我們選擇初始時刻2015年6月1日剩余期限在1年、3年、5年、10年的國开債及剩余期限在30年的國債活躍券,以此構建前文中的組合。觀察個券的收益率-凸性特徵,國开債的到期收益率仍爲正向的,而30年國債收益率和10年國开債收益率出現倒掛,因而這一階段的30年國債的性價比可能相對有限。

我們按照相同久期原則構建6種組合。其中子彈集中配置的是5年期品種,對應樣本券150208.IB的久期爲4.32年;我們以4.32年爲目標久期,構建4類啞鈴組合;最後,按照組合1-組合5的倉位平均的方式,構建階梯。對比6種組合的靜態收益率-凸性特徵,相同久期下,子彈有更高的到期收益率,而啞鈴則犧牲了部分收益率換取更高的凸性。在啞鈴組合中,1Y國开債+30Y國債組合的到期收益率最低而凸性最高,表明久期分散化的配置會使組合的啞鈴特徵愈加明顯。

我們利用樣本券在時間區間的實際表現,來對各種的實際收益率進行回測。從測試的結果看,4種啞鈴組合中“1Y國开+30Y國債”和“3Y國开+30Y國債”,區間收益低於集中配置5Y國开的子彈,這與期初30Y國債靜態收益率低於10年國开債的特徵一致,近似理解爲收益率曲线出現了倒掛;而“3Y國开+10Y國开”和“1Y國开+10Y國开”的收益均好於子彈。這一場景下構建啞鈴組合,保持組合久期、長久期債券不變,改變短久期債券期限,組合選取1Y國开債和3Y國开債的差異不大;保持組合久期、短久期債券不變,改變長久期債券期限,長端選取10Y國开債的啞鈴要好於選取30Y國債的啞鈴,這與期初30Y國債收益率低於10Y國开債有一定的關系。

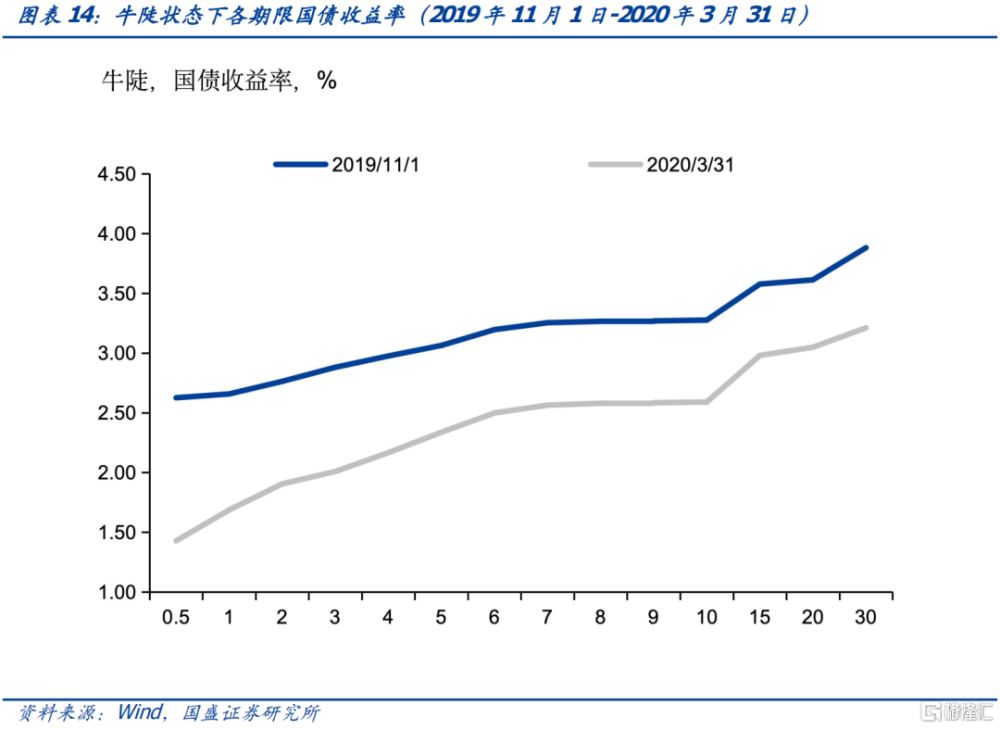

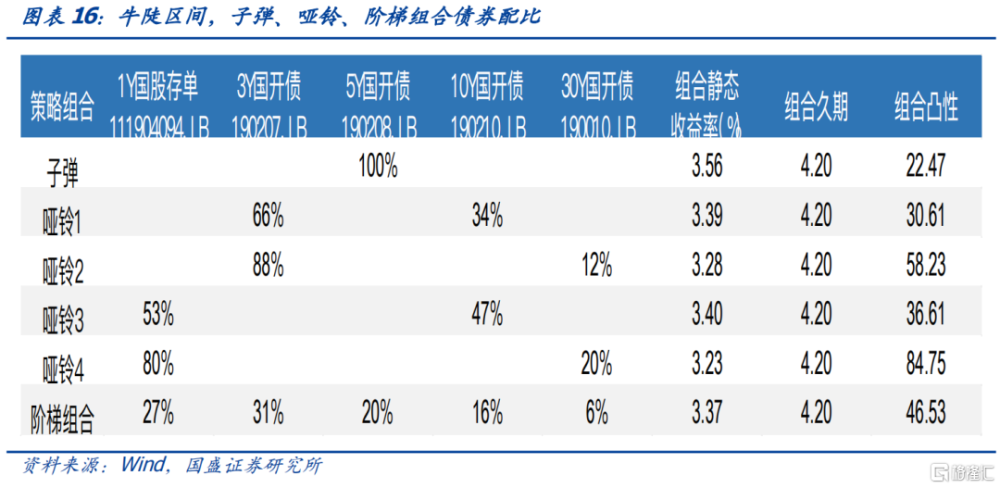

牛陡:2019/11/1-2020/3/31,子彈表現相對佔優

市場表現:牛陡場景,我們選擇2019年11月1日至2020年3月31日作爲測試區間。回溯這一區間的收益率曲线變化,10Y國債收益率下行69bp,而10Y-1Y收益率從期初的62bp走擴至90bp,該區間收益率曲线變化符合典型的牛陡變化特徵。

原因:2019年11月,央行意外宣布降息,打消了市場對豬肉價格上漲帶來的結構性通脹的擔憂,資金和利率开始迅速下行。但同時市場對經濟預期良好,股票市場表現較好,投資者普遍認爲國內將开啓新一輪設備更新周期,主流投資者並不看好債市的行情持續。2020年年初,全球突發大流行,全球經濟進入深度衰退中,全球央行迅速降息。期間經濟周期由復蘇轉向衰退,通脹小幅上行,而資金利率R007快速下行,帶動長債利率下行,期限利差走擴,債市呈牛陡狀態。

選擇:

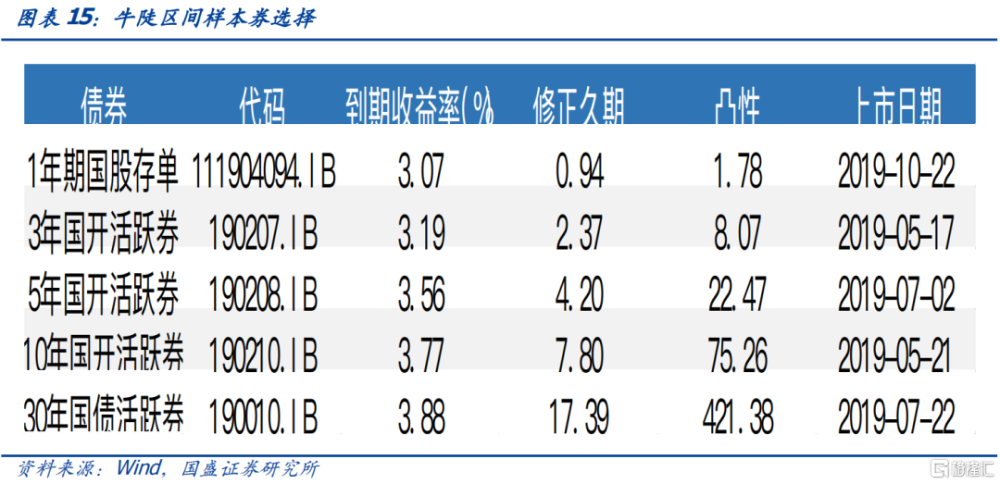

在樣本券的選擇方面,初始時刻爲2019年11月1日,我們選取1年期存單,以及3年、5年、10年的國开債和30年國債活躍券,以此構建前文中的組合。觀察個券的收益率-凸性特徵,國开債的收益率曲线仍爲正向的,且30年國債活躍券收益率高於10年國开債活躍券收益率,因而收益率曲线倒掛對組合動態收益的影響將小於前面的牛平的場景。

組合構建方式同上,子彈集中配置5Y國开活躍券190208.IB,修正久期爲4.20年,我們以此作爲啞鈴組合構建的目標久期。對比6種組合靜態收益率-凸性特徵,組合凸性隨着組合配置期限的分散化而走擴,而到期收益率隨之下降,這與理論分析的結論一致。

我們利用樣本券在時間區間的實際表現,來對各種的實際收益率進行回測。從測試的結果看,子彈收益率佔優。啞鈴中,期限越分散收益越低,期限越集中越接近於子彈,實際收益越高,期間“1Y存單+30年國債”組合的實際收益最差,較子彈組合低了超過100bp,而“3Y國开+30Y國債”組合的實際收益最高。這一場景下構建啞鈴組合,保持組合久期、長久期債券不變,改變短久期債券期限,短端選取3Y國开債的啞鈴要好於選取1Y存單的啞鈴;保持組合久期、短久期債券不變,改變長久期債券期限,選取10Y國开債和30Y國債的差異不大。

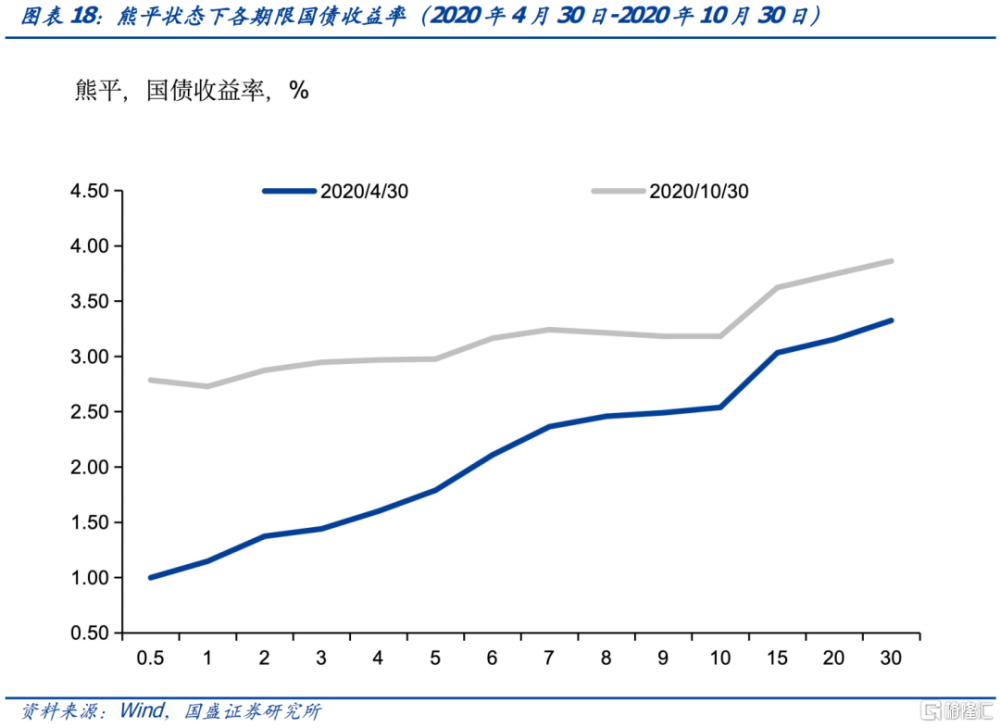

熊平:2020/4/30-2020/10/30,啞鈴表現相對佔優

市場表現:熊平場景,我們選擇2020年4月30日至2020年10月30日作爲測試區間。回溯這一區間的收益率曲线變化,10Y國債收益率上行64bp,而10Y-1Y國債收益率從期初的139bp收窄至45bp,該區間收益率曲线變化符合典型的熊平變化特徵。

原因:

2020年5月,4月的經濟和金融數據密集發行,顯示4月經濟處於超預期修復狀態,伴隨資金利率的回升和央行貨幣政策態度的變化,短債利率持續回升。期間經濟數據持續回暖,CPI和PPI增速出現分化,而資金利率由偏低向正常水平回歸,帶動債券收益率曲线整體上行,期限利差收窄,債市呈熊平狀態。

選擇:

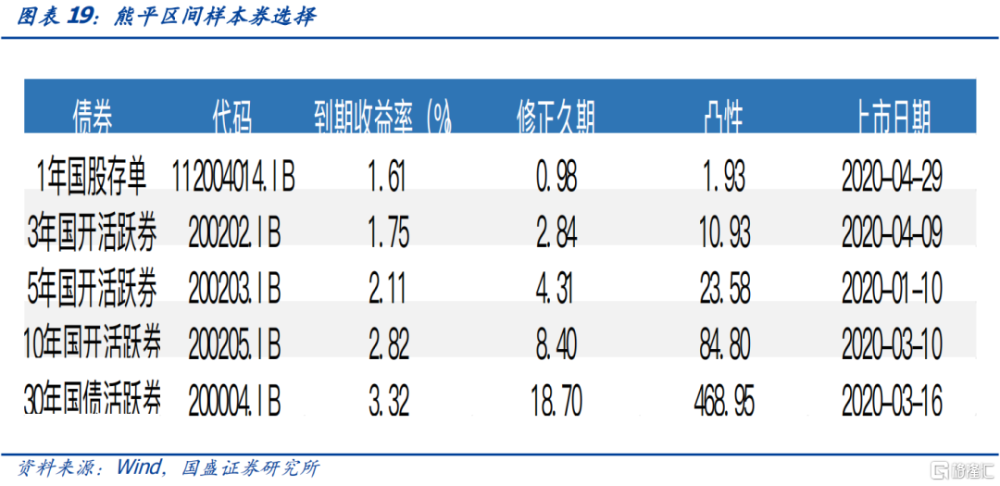

在樣本券的選擇方面,在2020年4月30日,我們選取1年期存單,以及3年、5年、10年的國开債和30年國債活躍券,以此構建前文中的組合。觀察個券的收益率-凸性特徵,國开債的收益率曲线仍爲正向的,且30年國債活躍券收益率高於10年國开債活躍券收益率,我們選取的期限上的樣本券不存在收益率曲线倒掛。

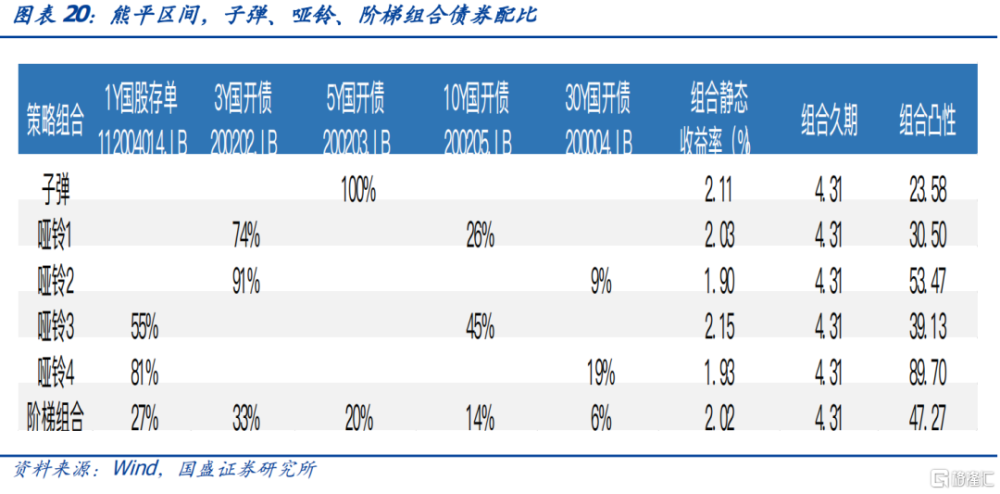

作爲基准的5年期國开活躍券200203.IB修正久期爲4.31年,因而構建啞鈴時,目標久期也爲4.31年。組合期初的到期收益率和凸性特徵,基本符合理論的測算。其中階梯性價比較低,靜態收益與“3Y國开+30Y國債”的啞鈴組合相近,而凸性顯著低於該啞鈴組合。

我們利用樣本券在時間區間的實際表現,來對各種的實際收益率進行回測。從測試的結果看,啞鈴收益率佔優,啞鈴回撤相對較小。啞鈴中,期限越分散收益回撤相對越小,期限越集中越接近於子彈,實際收益越低,期間“1Y存單+30年國債”組合的實際收益回撤最小,超過子彈組合接近300bp,而“3Y國开+10Y國开”組合的實際收益在啞鈴組合中效果最差。這一場景下構建啞鈴組合,保持組合久期、長久期債券不變,改變短久期債券期限,短端選取1Y存單的啞鈴要好於選取3Y國开債的啞鈴;保持組合久期、短久期債券不變,改變長久期債券期限,選取30Y國債要好於10Y國开債。

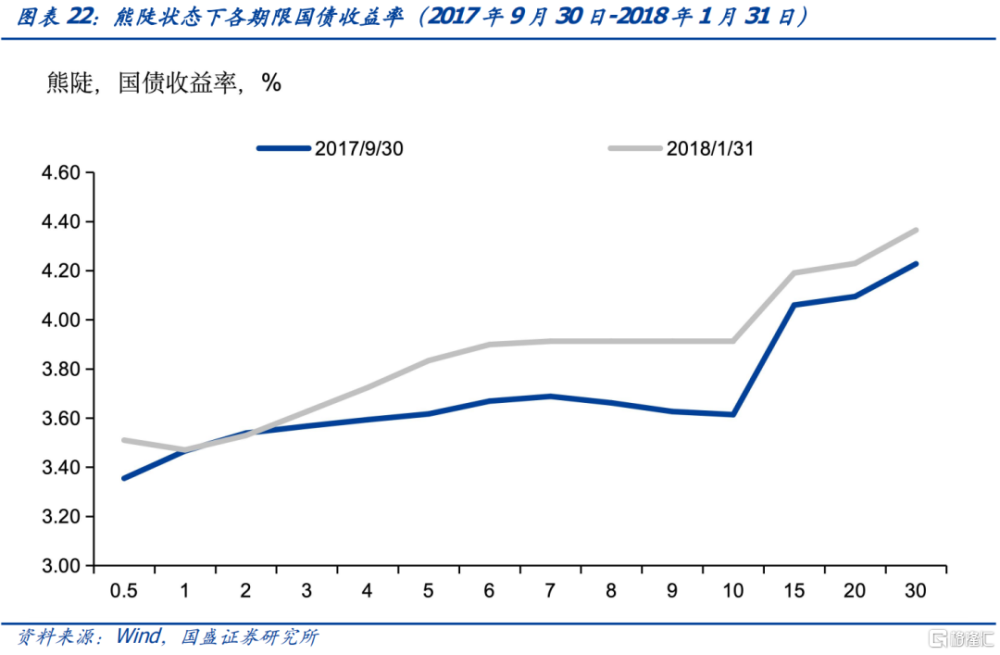

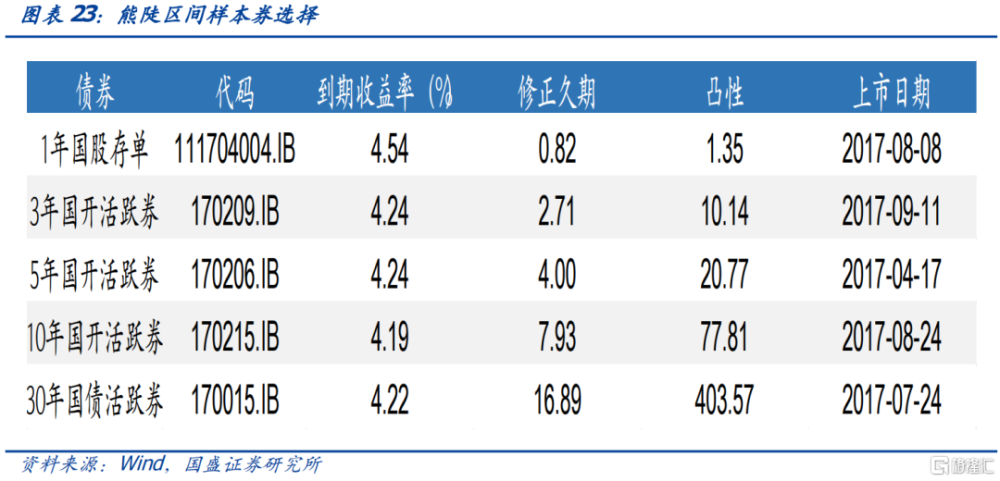

熊陡:2017/9/30-2018/1/31,啞鈴表現相對佔優

市場表現:熊陡場景,我們選擇2017年9月30日至2018年1月31日作爲測試區間。回溯這一區間的收益率曲线變化,10Y國开債收益率上行30bp,而10Y-1Y收益率從期初的15bp走擴至44bp,該區間收益率曲线變化符合典型的熊陡變化特徵。當然觀察收益率曲线,我們可以看到期間變陡主要集中7-10年,而短端變陡不明顯甚至有所平坦,但由於熊陡區間整體較爲罕見,因而我們仍考察這段時間內的組合收益作爲熊陡的特徵。

原因:

2017年上半年,金融監管趨嚴疊加經濟持續修復,債市持續回調,但三季度經濟數據明顯走弱,央行三季度末維護流動性意愿加強,市場對貨幣政策進一步收緊預期減弱。但進入10月後,節後資金利率趨緊,資管新規落地等政策集中壓力帶來收益率快速調整。期間經濟數據韌性再次超預期,CPI和PPI增速持續回升,而資金利率進一步趨緊,帶動債券收益率曲线整體上行,期限利差收窄,債市呈熊陡狀態。

選擇:

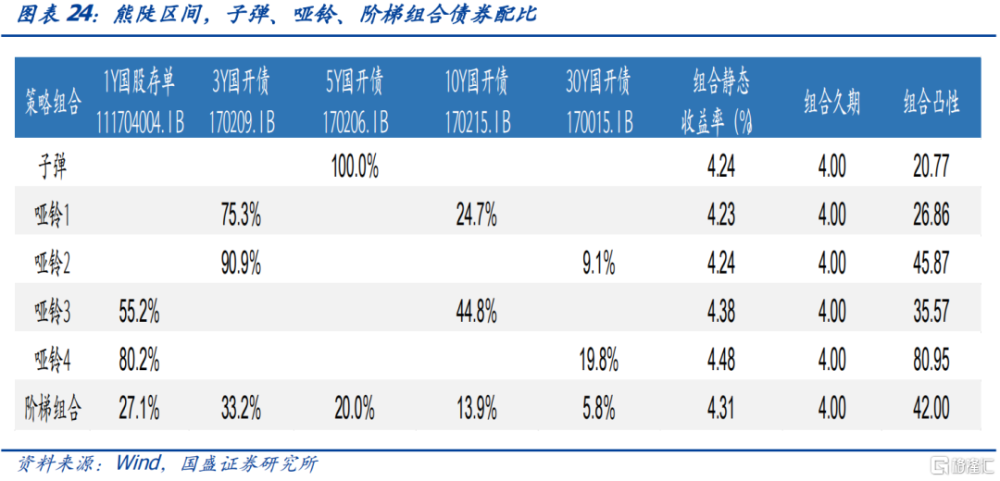

在樣本券的選擇方面,我們選擇初始時刻2017年9月30日剩余期限在1年、3年、5年、10年的國开債及剩余期限在30年的國債活躍券,以此構建前文中的組合。觀察個券的收益率-凸性特徵,國开債收益率曲线出現倒掛,其中3年、5年期國开活躍券收益率明顯高於10年期和30年期。

作爲基准的5年期國开活躍券170206.IB修正久期爲4.00年,因而構建啞鈴時,目標久期也爲4.00年。觀察組合期初的到期收益率和凸性特徵,“1Y存單+30Y國債”啞鈴組合性價比最高,到期收益率和凸性均優於其他組合。

我們利用樣本券在時間區間的實際表現,來對各種的實際收益率進行回測。從測試的結果看,啞鈴收益率佔優,啞鈴回撤相對較小。“1Y存單+30Y國債”組合的實際收益最好,超過子彈組合209bp,而“1Y存單+10Y國开”組合的效果最差。這一場景下構建啞鈴組合,保持組合久期、長久期債券不變,改變短久期債券期限,理論上選擇更爲分散的1Y的效果更好,但實際上3Y以內的收益率曲线並未變陡,反而變平了,因而短端選取1Y存單的效果並不比選取3Y國开債好;保持組合久期、短久期債券不變,改變長久期債券期限,由於10Y和30Y期限爲變陡,因而選取更長久期的30年國債的組合效果更好。

特徵總結及市場展望

第一,我國收益率曲线多數時間爲遞增凹函數,子彈組合靜態收益率更高。當收益率曲线爲遞增凹函數時,子彈組合靜態收益率更高,當收益率曲线爲先遞減再遞增的凸函數時,啞鈴組合靜態收益率更高,當收益率曲线爲线性時,子彈組合靜態收益率與啞鈴組合靜態收益率相等。當前我國債券收益率曲线形態爲遞增凹函數,子彈組合靜態收益率更高,啞鈴組合更高的凸性是對靜態收益率偏低的補償,當收益率波動較大時,啞鈴組合的凸性價值才會體現。

第二,貨幣政策因素和利率波動率因素對啞鈴組合和子彈組合的選擇起重要作用,貨幣政策偏緊和波動率上升期,啞鈴組合優於子彈組合。對應到債市場景中,牛陡行情子彈組合佔優,熊平行情啞鈴組合佔優,而牛平行情和熊陡行情,啞鈴組合和子彈組合的表現不確定。資金利率對組合收益差的影響最爲顯著。

第三,短期曲线或進一步陡峭化,子彈或更優。本文選取的解釋變量R007、利率波動率指標,從最新的5月數據來看R007、利率波動率同比分別爲1.9%、6.6%,根據模型測算,構建久期爲3年的債券組合並持有6個月,啞鈴相比子彈組合的超額收益約爲-1.6bp,處於歷史較低位置,表明子彈組合或更優。定性來看,廣譜利率仍在下行趨勢,內需不足仍需實際利率調降,在匯率掣肘因素企穩後,央行政策利率有望跟隨降息,債市有望走出牛陡行情,子彈組合佔優。

風險提示:

定量分析過程存在偏差:文中對活躍券的統計或存在偏差

央行貨幣政策超預期:超預期的貨幣政策將直接改變收益率曲线形態

收益率曲线形態發生變化:本文結論建立在當前遞增凹函數的曲线形態之下,該曲线形態存在發生變化的風險

注:本文節選自國盛證券研究所於2024年7月4日發布的研報《“子彈”還是“啞鈴”——精耕細作系列之曲线策略》,具體內容請詳見相關研報。分析師:楊業偉 S0680520050001 、朱帥 S0680123030002

標題:國盛固收:“子彈”還是“啞鈴”

地址:https://www.iknowplus.com/post/123485.html