銀行端配債有哪些看點?

核心觀點

上半年,銀行自營配債有何特點?①農金社:負債端整體萎縮,但在信貸投放較弱的情況下,債券配置規模仍處於高位。不過,臨近季末,農金社有明顯的由長久期向短久期品種轉換的行爲。②大行:與農金社類似,負債端也出現了明顯縮量,但由於缺乏優質生息資產,10Y利率債仍是重要配置品種。

跨季後,對主力券種的需求還將如何變化?①從農金社的表現來看,參考歷史,季末檢查點後,農金社對10Y、30Y的需求往往會快速恢復。但當前收益率已至低位,疊加監管收緊,需求恢復的持續性有待觀察。②而從整個銀行自營端來看,若銀行貸款利率持續走低、信貸投放持續偏弱,10Y國債仍是重要配置品種。

對投資者而言,在跨季後,銀行端對10Y及30Y利率債的需求不弱。不過,當前長債及超長債利率普遍接近歷史新低,仍需要注意農金社需求恢復不及預期、市場情緒過熱的風險。

1、銀行端配債有哪些看點?

我們在報告《》中,詳細介紹了“禁止手工補息”政策的出台,對非銀債券配置行爲的影響。那么,在另一端,負債大量流失的銀行自營,其配置行爲又有哪些特點?資金出表對其影響如何?展望未來,其對主力券種的需求還將如何演繹?

1.1

農金社配置特點

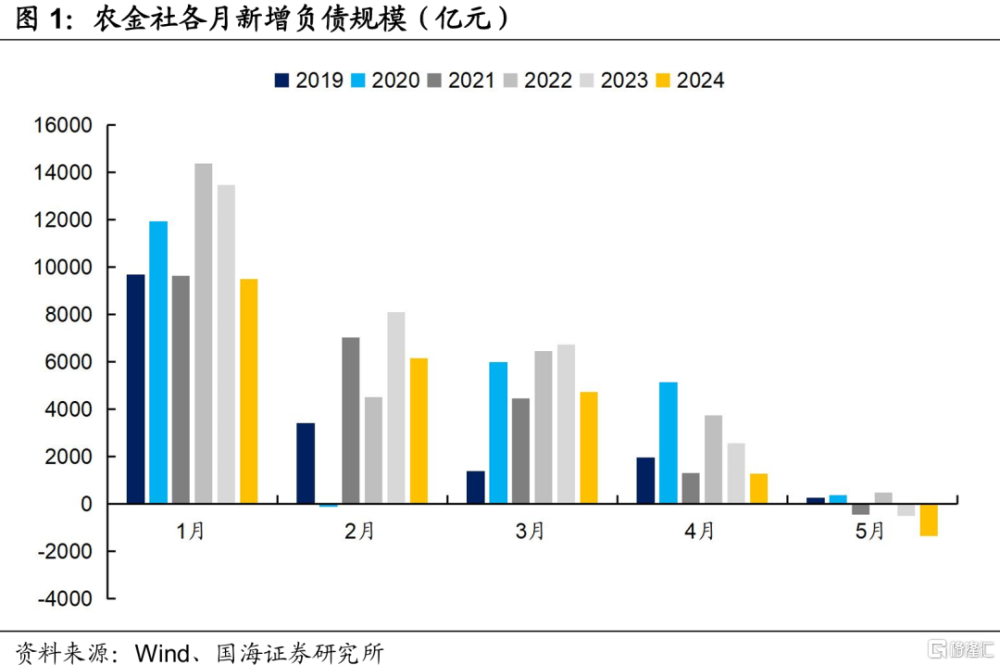

今年上半年,農金社負債端整體萎縮,但在信貸投放較弱的情況下,債券配置規模仍處於高位。不過,臨近季末,農金社有明顯的由長久期向短久期品種轉換的行爲。具體來看:

(1)負債端

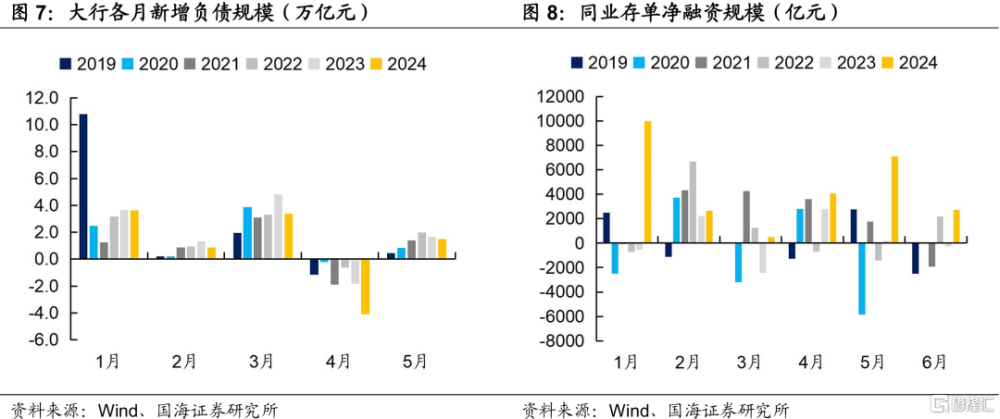

今年1-5月,農金社新增負債2.03萬億元,較去年同期減少1.01萬億元,且各月均出現不同程度的萎縮。

(2)資產端

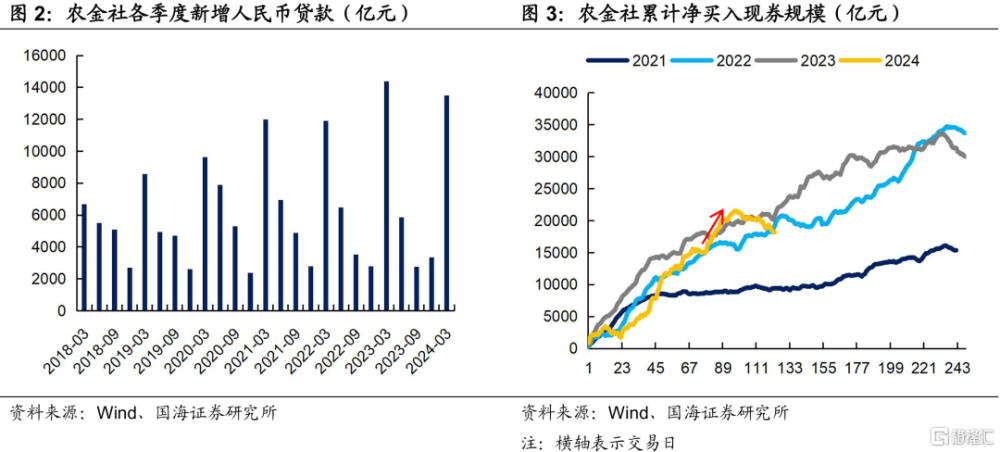

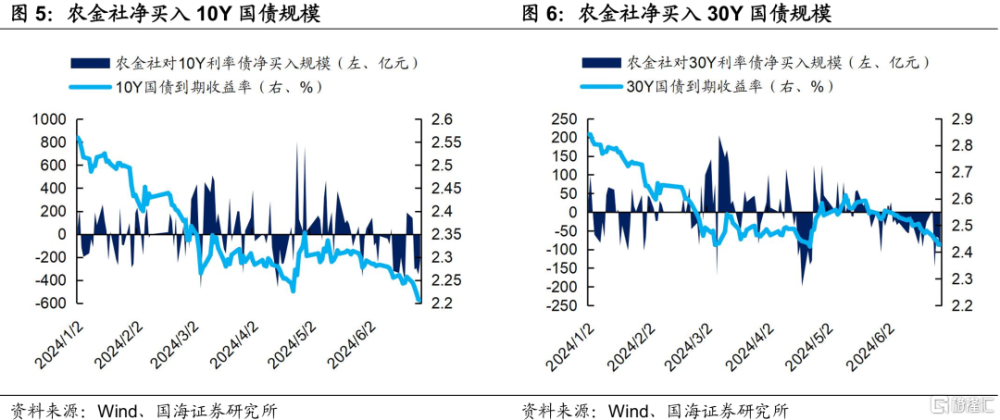

雖然新增負債減少、增配現券的規模整體低於去年同期,但由於信貸投放較弱,配債動力仍然較強。在4月末債市回調後,其累計淨买入現券規模大幅增加,甚至一度超過去年同期。從結構上看,主要是大幅加倉了10Y及30Y利率債。

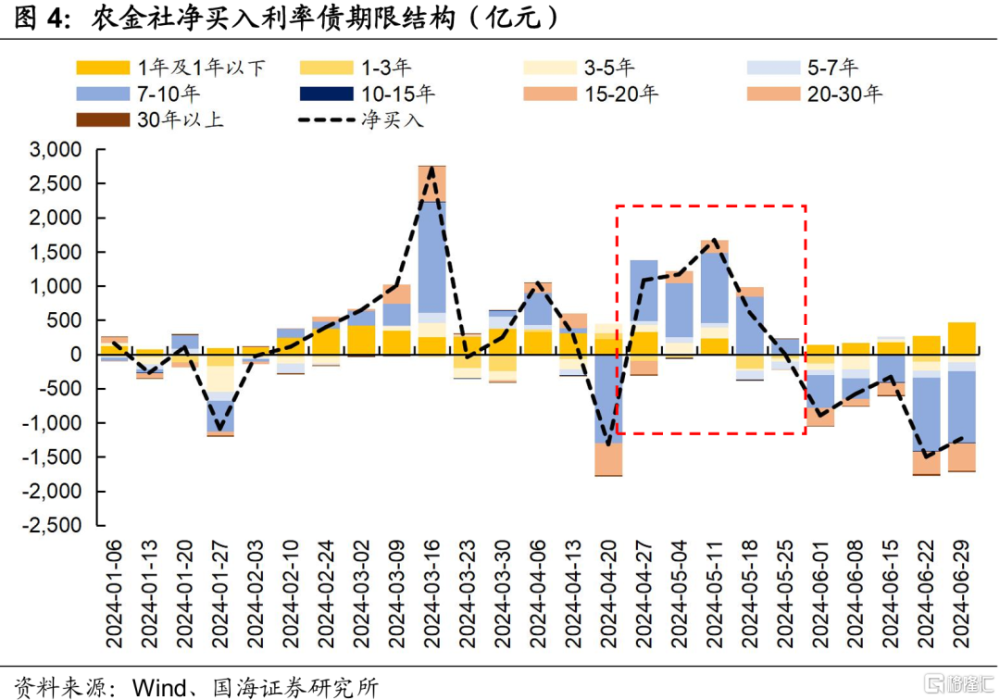

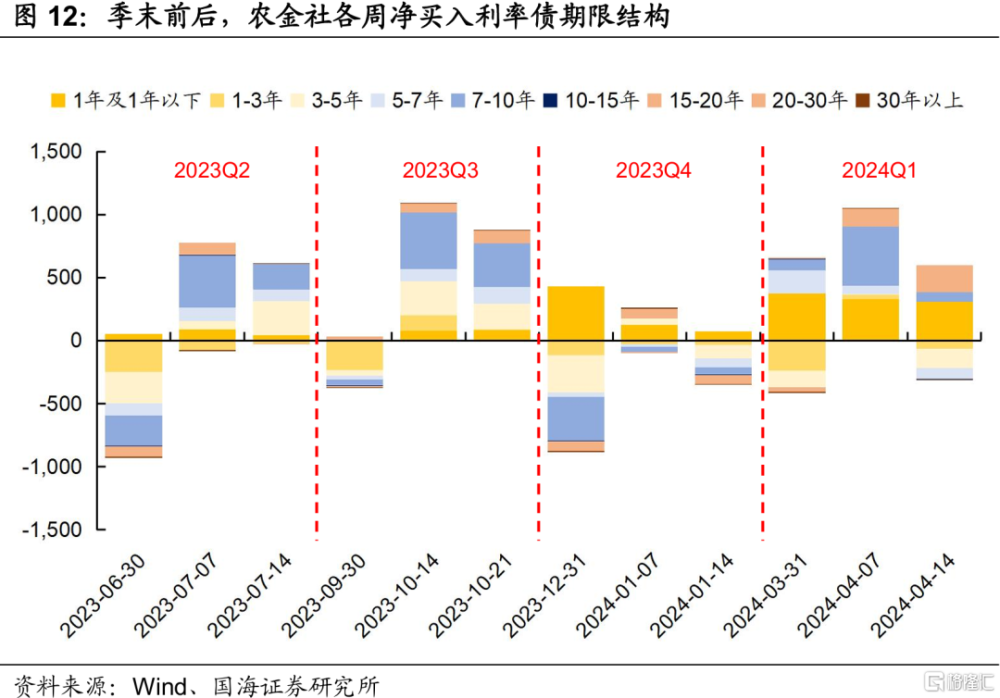

不過,自5月下旬开始,農金社的买債節奏明顯放緩,开始大量賣出長端及超長端利率債,只保持着對1年以下品種的增配(圖3及圖4)。背後的原因可能有三:

①點位因素:5月下旬以來,長端及超長端收益率开始下行,尤其是最近兩周,下行幅度分別達到5BP和7BP,已超過或接近歷史最低。而農金社配債偏好“低买高賣”,有較強的止盈動力。

②監管因素:3月以來,財聯社及21世紀經濟報道均有消息表明,央行擔憂農商行過度參與債市投機交易,希望其降低持債久期。但在4月及5月,農金社實際买入的10Y及30Y利率債規模卻仍然維持在相對高位。臨近季末檢查點,爲了應對更嚴格的審核,農金社有動力縮減持債久期,將長債轉換爲短債。

③流動性因素:我們在報告《》中提到,受前期資金大量出表的影響,6月末理財回表規模有超季節性的可能。這就導致有大量來自理財的短期資金回流表內,跨季後還要再回到理財,出於期限匹配的原因,這部分資金會用於买期限較短的券種,也因此,農金社對短端品種淨买入規模的明顯增加。

1.2

大行配置特點

與農金社類似,大行上半年負債端也出現了明顯縮量,但由於缺乏優質生息資產,10Y利率債仍是重要配置品種。具體來看:

(1)負債端

今年1-5月,大行新增負債5.26萬億元,較去年同期減少4.42萬億元。其中,受“禁止手工補息”政策的影響,4月份新增負債爲-4.1萬億元,同比減少2.26萬億元。而進入5月,隨着同業存單淨融資規模的提升,負債端有所修復,同比僅減少0.20萬億元,影響相對減輕。

(2)資產端

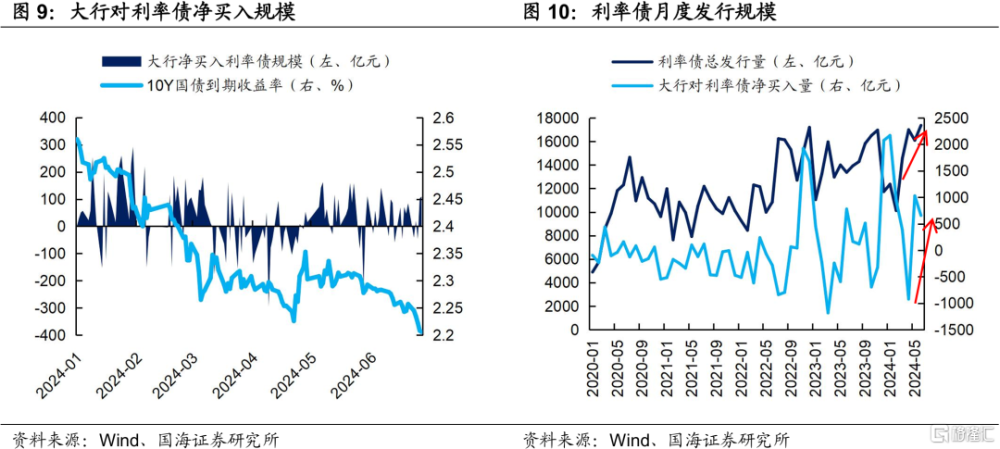

今年上半年,大行在二級市場上對利率債的配置可以分成三個階段:

①1-2月:利率債發行規模處於低位,在二級市場上呈現淨买入。由於存在“一級認購、二級分銷”的情況,因此大行在二級市場上對利率債的买賣情況與一級發行量有關,一級發行量越大、銀行在二級市場上的分銷規模越大,淨买入量越小,甚至會呈現淨賣出狀態。

②3-4月:利率債發行放量+負債端出現萎縮+債市收益率走低,大行在二級市場上對利率債轉爲淨賣出。

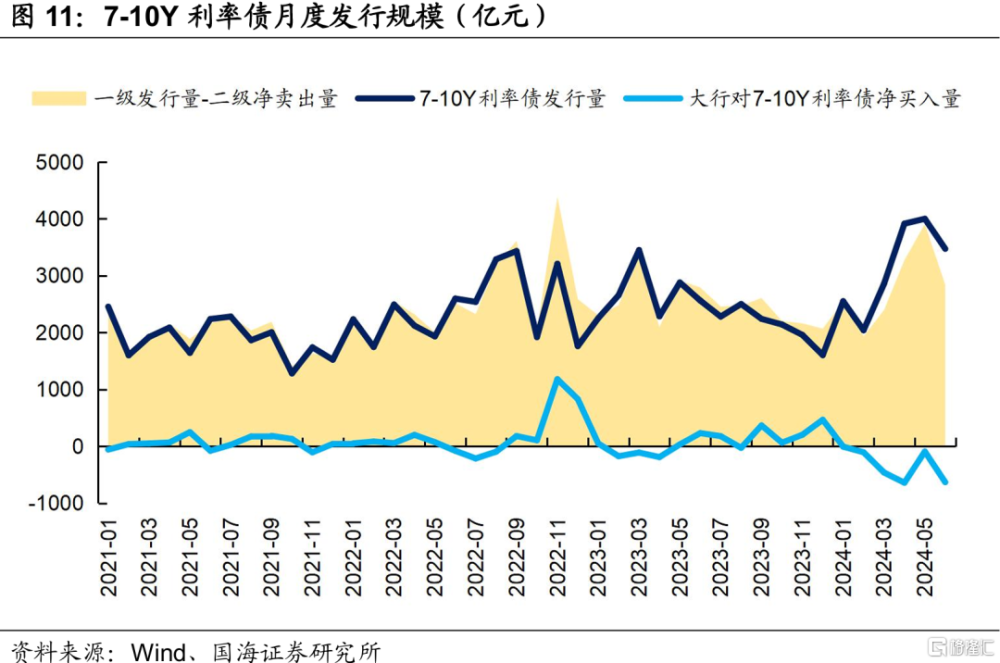

③5-6月:債市出現回調後,雖然一級發行量較大,但負債端流出放緩,疊加優質生息資產的缺乏,在二級市場上對利率債的淨买入規模升至高位。而觀察大行對主力券種10Y利率債的配置情況,即使近兩周,10Y國債的收益率快速下行至2.25%以下,但大行的配置規模(一級發行量-二級淨賣出量)仍然沒有明顯回落。這表明大行仍然缺乏優質生息資產,即使收益率已下行至較低位置,也愿意繼續增配。

1.3

跨季後,主力券種的需求還將如何變化?

從農金社的表現來看,參考歷史,在度過季末檢查點後,農金社對10Y、30Y的需求往往會快速恢復。但本輪的兩個新變量,導致農金社需求恢復的持續性有待觀察:

①一方面,當前的收益率點位已處於相對低位。從農金社上半年的配置情況來看,其對10Y國債的合意點位或在2.25%-2.3%以上,對30Y國債的合意點位或在2.5%-2.55%以上。

②另一方面,農金社买長債和超長債的監管壓力可能增加。

而從整個銀行自營端來看,若銀行貸款利率持續走低、信貸投放持續偏弱,10Y國債的性價比將進一步凸顯,銀行自營對長端利率債的需求仍有較強支撐。

對投資者而言,在跨季後,銀行端對10Y及30Y利率債的需求不弱。不過,當前長債及超長債利率普遍接近歷史新低,仍需要注意農金社需求恢復不及預期、市場情緒過熱的風險。

2、機構債券托管量

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差;指數樣本券調整可能會導致潛在的測算偏誤;經濟數據及經濟政策超預期;信貸超預期。

注:國海證券發布的證券研究報告《銀行端配債有哪些看點?—機構行爲周觀察》;報告分析師:靳 毅 SAC編號:S0350517100001、劉 暢 SAC編號:S0350122080146

標題:銀行端配債有哪些看點?

地址:https://www.iknowplus.com/post/122488.html