中金:日元160或無外匯幹預

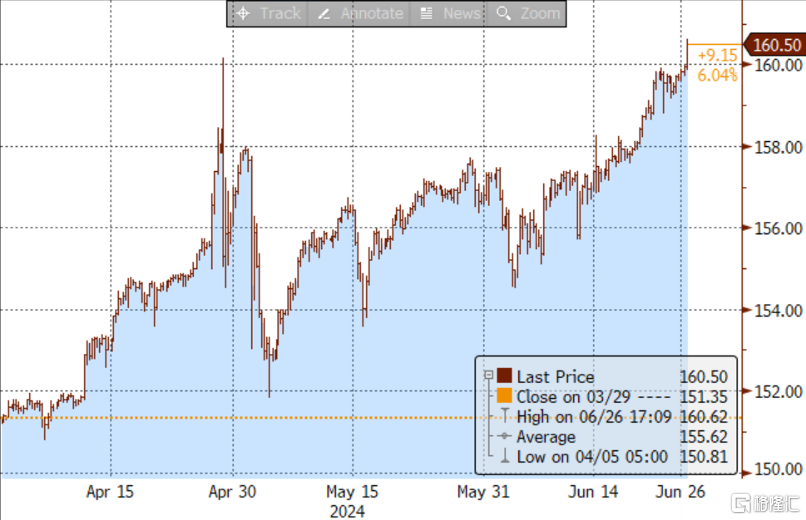

截至2024年6月27日北京時間7:00,美日匯率一度上行至160.87,高於5月實施外匯幹預前後的水平(圖表1)。目前日元相較美元爲1986年12月以來、時隔38年的低點。本篇報告介紹中金研究對日元匯率的最新觀點、同時介紹日本當局實施外匯幹預的可能性。

圖表1:2024年4月以來的美日匯率的走勢

資料來源:彭博資訊,中金公司研究部

結論:中金研究認爲近期的日元匯率貶值或不基於基本面、而更多是投機資金帶來的羊群效應,但是匯率市場不基於基本面的波動也十分常見。短期內日本當局不一定幹預匯率、日元短期內存在進一步貶值的可能性。日本央行7月存在加息可能性,但是加息也無法改變日元貶值的方向,僅能放緩日元貶值的速度。目前的日元匯率水平對日本經濟利大於弊。

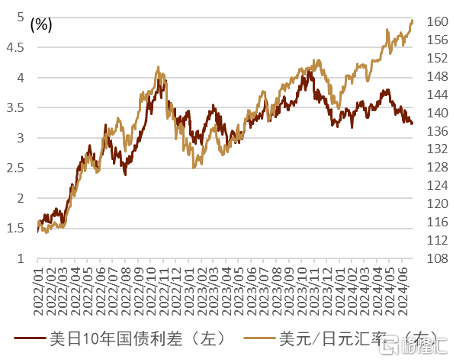

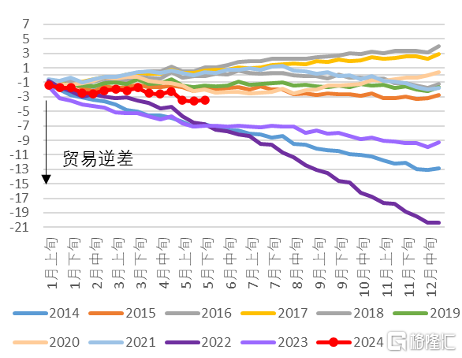

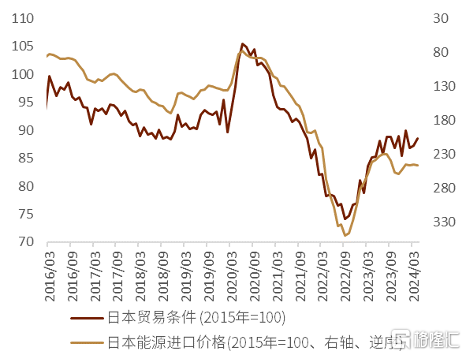

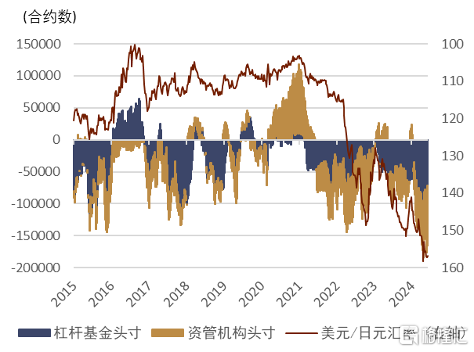

近期日元貶值並非基於基本面、短期內切勿理性對應不理性的美日匯率 中金研究認爲今年以來的日元匯率貶值大多並非基於基本面因素。息差方面,美日10年息差今年以來明顯收窄,但日元匯率持續貶值(圖表2)。反映未來美日貨幣政策走向的美日匯率12個月掉期點與2022年11月在同一水平,彼時美日匯率爲145附近、目前美日匯率在160附近(圖表3)。貿易账戶方面,今年至今貿易账戶基本持平,並非出現了2022、2023年一般的明顯逆差(圖表4),日本的貿易條件也並非出現惡化(圖表5)。中金研究認爲今年以來的日元貶值或許可以從兩個角度解釋。其一是投機性資金,目前的日元淨空頭達到了最近10年以來的最多水平,反映出無論是投機性資金還是配置型資金都對日元匯率持有明顯看空情緒(圖表6)。其二是息差的絕對值,目前美日的政策利率息差高達5.4%左右,歷史經驗來看,當美日政策利率息差維持在高位之時,無論邊際變化如何,日元匯率都容易持續貶值。其底層邏輯或與套息交易有關,年初至今多美元、空日元的套息交易的夏普比率在G10貨幣中最高(圖表7)。市場中不少投資者認爲“目前日元匯率嚴重偏離基本面、想要做多日元”,中金研究支持該觀點的前半部分,但是對後半部分持有保留意見。中金研究認爲匯率走勢偏離基本面的現象常有發生,在中短期(數月的時間)或許不會被立刻糾偏,建議投資者無需過度用理性思維去對應不理性的中短期的匯率市場。

圖表2:美日匯率與美日10年息差的走勢

資料來源:彭博資訊,中金公司研究部

圖表3:美日匯率與美日匯率12個月掉期點的走勢

資料來源:彭博資訊,中金公司研究部

圖表4:年初以來日本貿易收支的累計值(萬億日元)

資料來源:日本財務省,中金公司研究部

圖表5:日本貿易條件的走勢

資料來源:日本財務省,中金公司研究部

圖表6:日元頭寸的走勢

資料來源:彭博資訊,中金公司研究部

圖表7:年初以來G10貨幣相較美元套息交易的夏普比率排名

資料來源:彭博資訊,中金公司研究部

日本當局或不一定立刻實施外匯幹預 部分市場投資者對於日本當局在160再度實施外匯幹預存在一定預期,但是中金研究認爲日本當局充分存在160不去幹預的可能性。主要原因有以下四點。

► 日本重新被納入匯率操縱國的監視名單 6月20日美國公布了半年一度的外匯報告,時隔一年再度將日本納入了匯率操縱國的監視名單[1](該名單還包括中國大陸、中國台灣、越南、德國、新加坡、馬來西亞),中金研究認爲日本被重新納入名單的原因之一或與此前的外匯幹預有關。中金研究認爲受此影響,日本當局在短期內實施外匯幹預的難度或有所上升。

► 日本當局對弱日元的牽制有限 6月26日、日本財務大臣鈴木表示[2]“匯率需要穩定的推移、會去適當地對應過度的波動”、財務省外匯主管神田表示[3]“深刻擔心近期快速貶值的日元、高度緊張密切關注匯市、對於過度的波動會採取適當的對應”。中金研究認爲日本當局的措辭並非十分嚴厲,短期內立刻开啓外匯幹預的可能性或不大。

► 並未觸發“4%規則” 過去財務省外匯主管神田曾提出過[4]“對2周內匯率波動4%感到違和感”,基於該規則美日匯率觸及163-164才符合4%的波動,目前的波動或許還在財務省的容忍範圍內。

► 日本當局過去從未死守過固定點位 部分投資者認爲上一次日本當局實施外匯幹預的點位在160附近(《日本外匯幹預#4: 24年4月的幹預?》),今後也會在160附近實施外匯幹預。但中金研究不認同這個觀點。日本平成時代之後(1989年之後),日本當局的日元买入型外匯幹預從未死守過某個固定點位。1997-1998年的外匯幹預中,日本當局分別在130、135、145附近實施了幹預(圖表8);2022年的外匯幹預中,日本當局分別在145、150附近實施了幹預(圖表9)。中金研究認爲死守某一個點位,反而會招致更多投機資金的湧入,容易出現守不住最終出現“崩盤”的風險。因此,中金研究認爲2022年日本央行利用收益率曲线控制政策(YCC)去死守日本國債價格反而是更危險的操作。過去出現匯率危機的貨幣大多是死守固定點位失敗的結果,例如1995-2005年之間發生匯率危機的墨西哥比索、泰銖、韓元、阿根廷比索、盧布,在發生危機前大多採用了固定匯率制。因此,目前背景下,中金研究認爲日元出現貨幣危機爲小概率事件。

圖表8:1997-1998年日本外匯幹預前後的美日匯率的走勢

資料來源:日本財務省,彭博資訊,中金公司研究部

圖表9:2022年日本外匯幹預前後的美日匯率的走勢

資料來源:日本財務省,彭博資訊,中金公司研究部

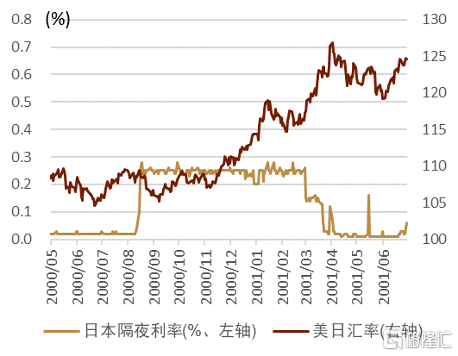

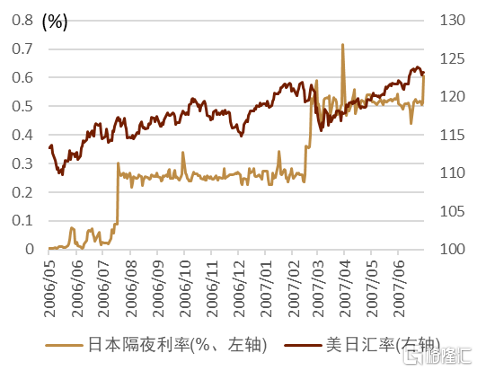

日本央行或會加息,但也難改變日元貶值的方向 上周日本央行行長植田在議會答辯中表示[5]“根據情況、7月加息也十分有可能”,基本符合中金研究此前的展望(詳情參考《中金看日銀#46:24年6月會議回顧-7月決定減少購債具體方案》),但稍有超過市場預期、屬於鷹派發言。6月24日、日本央行公布的6月議息會議的主要意見[6]中存在部分對加息的積極意見、部分票委表示“關注之後的通脹數據、伴隨通脹目標的逐步實現、有必要在適當的時候加息”、“從風險管控角度出發、需要對貨幣寬松做出適當調整”;但是也存在對加息的牽制聲音,部分票委表示“可以在明確確認通脹上漲之後再判斷加息”、“雖然漲薪漲價正循環正在實現,但是趨勢性通脹仍然未及2%”。在7月會議(7月31日公布結果)之前,日本央行關注的事件包括6月東京CPI(6月28日公布)、日本央行“短觀”統計(7月1日公布)、日本央行分行行長會議(7月8日召开)、6月全國CPI(7月19日公布)。中金研究需要再度強調的是“日本央行的加息或許只能放緩日元貶值的速度、但是難以逆轉日元貶值的趨勢(日元貶值的趨勢需要出現全球性風險事件)”。本世紀以來,每次日本央行加息周期時,日元都發生了貶值(圖表10、圖表11),主要原因在於美國的短端利率依舊維持在高位(2000-2001年期間美國政策利率在4.0-7.0%之間、2006-2007年期間美國政策利率在5%左右),即便日本央行實施了加息,但是美日息差絕對值較大的背景之下,套息交易頻繁,日元依然貶值。(詳情參考《國別研究系列之日本篇#2:迎來歷史拐點的日本經濟》)。

圖表10:2000年日本央行加息周期中美日匯率的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表11:2006年日本央行加息周期中美日匯率的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

短期內日元仍有進一步貶值的可能性 一直以來,中金研究認爲美國因素更多決定美日匯率的走勢。日元貶值還是升值的方向性問題,取決於美聯儲貨幣政策以及美元的強弱,未來如果繼續發生強美元,則日元面臨再度走弱的風險。但是日元是快速貶值還是溫和貶值,取決於日本當局的外匯幹預,外匯幹預可以放緩日元貶值的速度。總體來看,中金研究提醒投資者短期內仍需留意日元進一步貶值的可能性。中金研究一直以來建議投資者在投資日本資產時使用匯率對衝的手段,高息貨幣(美元等)對低息貨幣(日元)做出匯率對衝時可以收獲匯率對衝收益(詳情參考《國別研究系列之日本篇#1:重返歷史舞台的日本股市》),同時中金研究認爲日本當局外匯幹預之後選擇鎖匯可以“鎖”在一個較好位置。

日元升值需要全球悲觀因素 對於想要做多日元的投資者,中金研究一直以來建議右側交易,切勿過早做多日元。過去日本當局外匯幹預後日元由弱轉強的契機皆來自於外部因素、而非日本因素:1998年俄羅斯國債違約、美國LTCM破產、全球的避險性情緒帶來了日元的趨勢性走強;2022年11月美國公布的CPI數字低於預期、美元指數見頂、日元走強。面對本輪的日元貶值也是同樣,中金研究認爲或許需要全球性風險事件的發生才能逆轉目前日元貶值的趨勢。

目前日元匯率水平對日本或利大於弊 近期,投資者或更多關注日元貶值的弊端,認爲美元計價的日本名義GDP在進一步萎縮、日本居民的對外購买力正在下降等。但是中金研究認爲日元貶值也給日本帶來了衆多利好,在日元貶值的帶動下,利好日本的出口、利好日本企業的日元計價財報。在日元的貶值作用下,日本目前成爲了國際上的“價格的窪地、性價比的高地”。日本的麥當勞、星巴克、迪士尼門票、房價、工資等價格都明顯低於其他發達國家、甚至低於部分發展中國家,中金研究認爲該“便宜的日本(詳情參考《國別研究系列之日本篇#2:迎來歷史拐點的日本經濟》)”的邏輯帶來了大量資金流入(遊客入境日本、資金流入日本股市、房市等),整體來看或對日本經濟起到了正面的推動作用。回顧過去,2022年全年日元貶值約14%,成爲了最弱亞洲貨幣,但是2023年日本的GDP同比實現了實際1.9%、名義5.7%的高增長,日經指數也在2023年全面上漲約28%,成爲了亞洲最強股指。

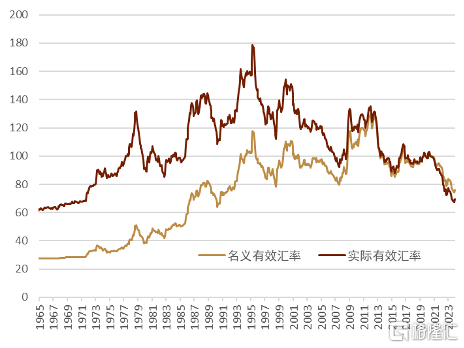

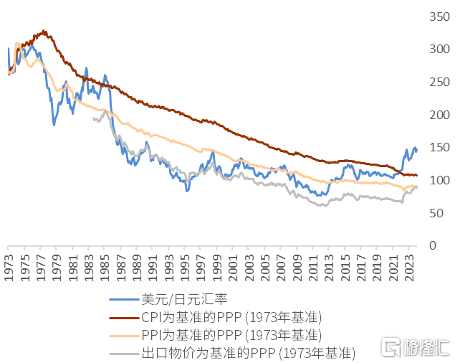

長期來看、目前日元匯率或“過度有利” 中金研究認爲目前的匯率水平對日本利大於弊,同時或是“過度”有利於日本,中金研究認爲該現象或難以在長期(數年)持續。美國前總統特朗普於4月23日表示[7]“目前的日元貶值對美國而言是一個‘災難’,美國的制造業企業將失去競爭力,最終要么是丟失商業機會、要么是轉移出美國”。長期(5-10年)背景下,理性來看,中金研究認爲日元需要發生一定的升值更爲合理。實際有效匯率方面,日元匯率目前同1971年的水平一致,爲半個世紀以來的最弱水平(圖表12)。購买力平價方面(圖表13),基於CPI計算的購买力平價顯示美日匯率應該在110附近的水平。但考慮到匯率市場中理性程度不高,如果在長期(5-10年)日元匯率仍舊處於弱方(美日匯率150-160附近)或發生進一步貶值,日本則可能會發生明顯的通脹、明顯的資本價格(股價、房價)上漲。

圖表12:日元有效匯率的走勢

注:2020年=100

資料來源:BIS,中金公司研究部

圖表13:美日匯率的購买力平價走勢

資料來源:日本國際貨幣研究所,中金公司研究部

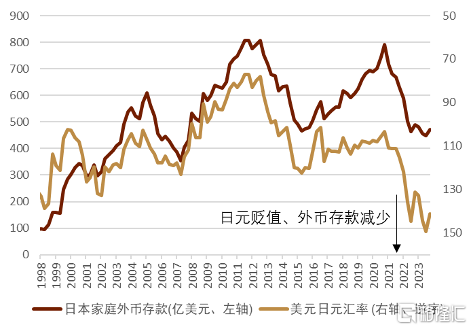

日本會出現資本外逃嗎?目前可能性不大、日本民衆存在匯率中性的思想。

是否會出現日元明顯貶值進而帶來大量資本外逃是投資者的關心之一。日本是資本流動自由的國家、日本居民的日元現金存款約爲1000萬億日元(約6.3萬億美元)的規模,如果居民將日元存款全部轉化爲外幣存款則會給日元匯率帶來大幅的貶值壓力,但是基於過去的經驗,日本民衆存在匯率中性的思想(圖表14)。2022年期間,日元發生了明顯的貶值,但是日本居民卻“賣出外幣存款、买入日元”。相反,2007-2012年期間日元發生了明顯的升值,但是日本居民卻選擇“賣出日元、增加外幣存款”。這種“匯率中性”的思想對日元匯率起到了“削峰填谷”的作用,給日元匯率的穩定帶來了支持。日本民衆匯率中性的思想可以存在的前提下,中金研究認爲日本發生資本外逃爲小概率事件。

圖表14:日本民衆具有匯率中性思想

資料來源:日本央行,彭博資訊,中金公司研究部

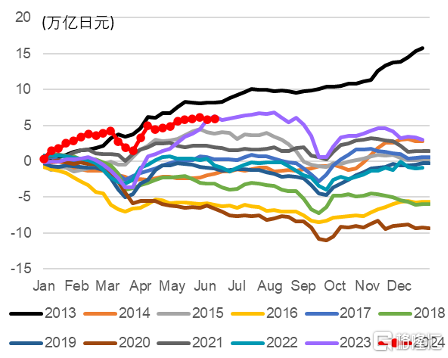

此外,外國資金也沒有出現外逃,反而是擴大了對日本的投資。日本股票方面,截至6月中旬,外國投資者累計淨买入約5.8萬億日元的日股(圖表15),爲2013年以來的同期最高水平(但中金研究需強調大部分外國投資者买入日股會做匯率對衝,因此對匯率影響有限)。直接投資方面,中金研究看到外資的半導體與數據中心等行業正在加大對日本投資。台積電宣布在日本建造兩座工廠[8]。此外、彭博資訊報導稱[9]“台積電還考慮在日本建造第三座工廠、計劃生產3納米的半導體,並且存在建設第四座工廠的可能性”。台積電之外,其他的半導體公司也在加大布局日本,《日本經濟新聞》報導表示[10]“美光科技將在今後數年內最多投資5000億日元,包括在廣島工廠引進生產最尖端半導體存儲芯片的設備等在內;美國應用材料(AMAT)未來數年將在日本招聘800名工程師等;世界級半導體研究开發機構的比利時公司imec計劃在北海道設立研究基地以支援Rapidus;韓國的三星電子將投資超過300億日元,在神奈川縣成立新的半導體研發基地等”。微軟宣布[11]將在未來2年在日本投入29億美元用於建設AI數據中心,亞馬遜宣布[12]在2023-2027年期間在日本投入2.3萬億日元(約150億美元) 用於建設數據中心。

圖表15:年初以來境外投資者對日本股票淨投資累計額 (萬億日元)

資料來源:日本財務省,中金公司研究部

注:本文摘自中金研究於2024年6月27日已經發布的《日本外匯幹預#5:160或無外匯幹預》,分析師:丁瑞S0080523120007 ;李劉陽S0080523110005 ;陳健恆S0080511030011 ;楊鑫S0080511080003

標題:中金:日元160或無外匯幹預

地址:https://www.iknowplus.com/post/120900.html