大股東清倉式減持,28萬股民被深套

新國九條公布兩個多月以來,強制退市標准趨嚴,加速了一大批亂蹭概念收割股民的垃圾公司的出清,今年來鎖定退市的問題股數量已經接近去年。

其中就有一家公司,在還沒被ST前是曾號稱光伏電池技術的領軍玩家,不料卻連續陷入巨額虧損,公司在外被四處追債的囧境,更讓股民質疑的是,公司的實控人一直在股票上不斷減持套現,公司卻還公开喊話不會被ST。

沒想到話喊完沒多久,公司就被ST然後一連三十一個跌停板最終行將退市,把28萬戶股東看懵了。它就是近期被股民送上熱搜的ST愛康。

01

退市板上釘釘

6月22日的兩則公告,徹底把愛康科技釘在了退市的十字架上。

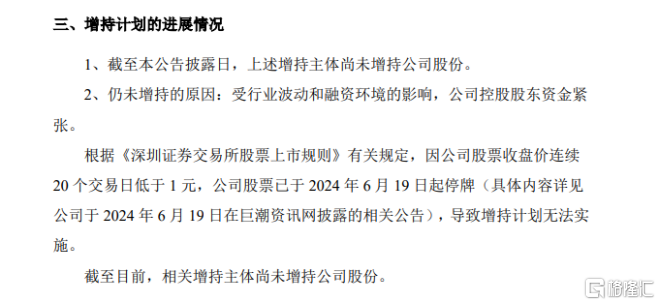

公司收到了深交所下發的《事先告知書》。股價在2024年5月21日至2024年6月18日期間,通過本所交易系統連續二十個交易日的每日收盤價均低於1元,觸及股票終止上市情形,深交所擬決定終止公司股票上市交易。

另一則是關於控股股東及其關聯方股份增持計劃的進展公告。

公司控股股東愛康實業及其關聯方計劃自2024年2月27日起6個月內增持公司股份,擬增持金額1-2億元,增持價格不超過3.5元/股。結果6個月過去一大半,相關增持主體依舊沒有增持一點公司股份。

理由很簡單,資金緊張。

然而,走向退市的過程,可一點都不簡單。

愛康科技成立於2006年,總部位於浙江杭州,原先主營光伏鋁制邊框和光伏電站投建運營,並於2011年上市。2016年公司業務布局往電池組件延伸,產能开始堆砌,成爲業內小有名氣的組件供應商。

公司市值的轉折點始於2020年,當Perc電池主導行業時,公司率先宣布N型異質結電池成功試樣生產。這是一款發電效率要領先於Perc和TopCon,被認爲衆多主流電池路线之一的新型電池。

公司聲稱,愛康科技處於國內異質結太陽能電池量產效率第一梯隊,是全球異質結電池前三龍頭企業。生產基地量產異質結電池平均轉換效率已達到25.5%,雙面率實現95%。

靠着光伏曾經的beta和公司自身的差異化定位,巔峰時期,愛康科技的總市值一度高達275億元。

但此時異質結電池相對其他路线性價比優勢並不突出,等到公司把電池做出來投產,光伏行業已經开始走向寒冬,而量產中的研發、材料成本投入相對較大,缺少規模支撐,這完全是燒錢的無底洞,尤其當前融資環境已然趨緊,接下來會發生的事情如同安排好了劇本一樣。

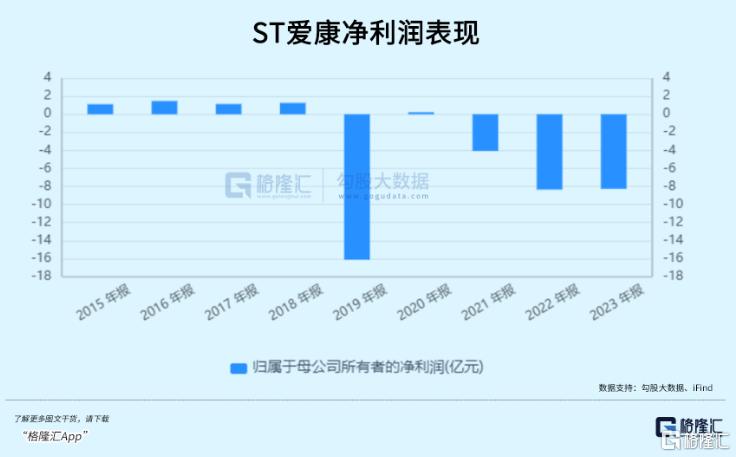

2023年公司虧了8個多億,導致已經連續三年虧損,累計超過20億元,帶上了“ST”的帽子,今年一季度業績還在惡化。

資產端,今年一季度,公司資產負債率已高達80.09%,貨幣資金僅15.69億元,但其短期有息負債規模合計34.05億元。

產能方面,公司實際執行力比規劃差了一大截,去年底公司僅有3.2GW HJT電池產能,遠遠不及此前預期。但根據5月9日的業績說明會,公司對外宣稱還握有價值50億元的在手訂單。

而今年6月份,愛康公告其蘇州、贛州、湖州、舟山四大生產基地中三處將臨時停工停產,此前有媒體記者探訪愛康在杭州的總部,所有子公司幾乎都到了一個辦公地,但只有零星的員工在裏面留守。

如今人去樓空,設備積灰,下一步有可能就是破產清算了。

經營惡化不過一年時間,背後28萬股民被拉下水,戶數跟21年股價最高點相差無幾,如果能及時發現原大股東背後這些貓膩,還有必要在這種股票上浪費時間嗎?

02

不止坑了散戶

在公司經營狀況开始露出馬腳之際,實控人鄒承慧則是最早機智抽身的一批,從中抽出的資金,足夠完成十幾次上面的增持。

據同花順ifind數據,ST愛康的實控人鄒承慧家族在上市之初合計持有56.58%的股份,但上市後持股比例不斷降低,至2023年度末僅剩下2.74%。而這剩下股權中的2.72%,早在2022年11月就全數被北京第二中級人民法院凍結。

有網友猜測,如果不是這部分股權被凍結,其或許早已把它減持掉了。

更令股民窩心的是,精准減持過後,業績果然开始大變臉。

而另一方面,據不完全統計,鄒承慧家族至今已經累計套現超過25億元。

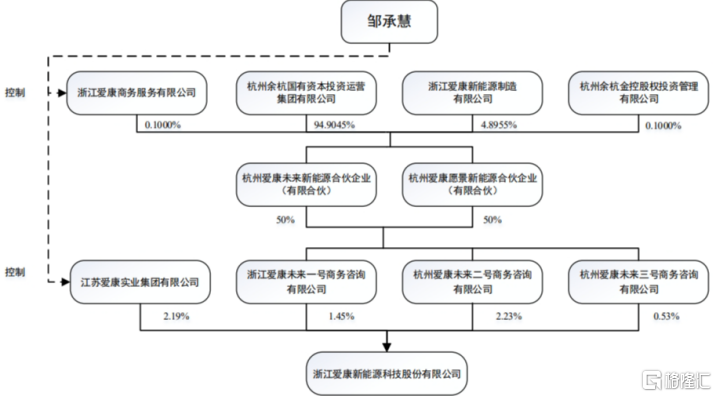

2023年報披露,愛康前五大股東分別是未來二號、愛康實業、香港中央結算有限公司、未來一號、未來三號。

巧的是,除了香港中央結算公司,另外四家企業的實控人均是鄒承慧。

不僅如此,質押和擔保也玩得轉。

鄒承慧家族多年以來一直將持有股份近乎滿額質押,2022年10月其質押的1.22億股被公开拍賣,合計套現3.65億元。

A股戴帽子的公司裏,愛康淨資產規模不算最小,去年淨資產規模23.13個億,而去年公司擔保金額比淨資產居然高出3倍。

愛康資金來往還有其他耐人尋味的地方,比如通過資金總監個人账戶向非金融機構拆借資金累計發生額4.1億元、支付利息2263萬元,再通過其账戶支付其他費用3067萬元。

近幾年,光伏行業大規模的擴產計劃中,地方政府也扮演了很重要的角色。

愛康資本運作體系裏,還涉及到一家國有資本投資平台——余杭國投,曾在愛康困難之際爲其紓困,如今卻間接成爲單一最大股東。

上述四家公司,余杭國投都參與了出資,但後來股權比例繼續向這家平台集中,動機是用來抵償作爲優先級合夥人的債券,但抵債完成後,上市公司對應股票價格的漲跌損益需要自行承擔,而且36個月內不謀求控制權。

結果現在錢估計還沒還上,股票價值也即將淪爲一張廢紙。

公司旗下這些生產基地也並非愛康一家公司的投入,背上還拉着國有企業,以及地方政府旗下的投資平台。

5月15日愛康公告,全資子公司蘇州愛康光電科技及贛州愛康光電與贛州市南康區城市建設發展集團有限公司(簡稱“南康建發”)籤署了《股權合作協議》。

南康建發擬出資不超3.5億元向贛州愛康光電增資或受讓蘇州愛康光電持有的贛州愛康光電股權,佔贛州愛康光電股權比例不低於51%。

這個南康建發,又是地方國有資本;投資的贛州愛康呢,去年年底公告說要投資建設4.6GW HJT電池項目,固定資產總投資21億元。

公司有的項目還是先由政府籌資建設,建好了讓愛康來負責運營。如今大部分生產項目進度停滯,相對於散戶來說,被愛康忽悠了的地方政府應該更爲頭疼,項目爛在手裏,還得排着隊討錢。

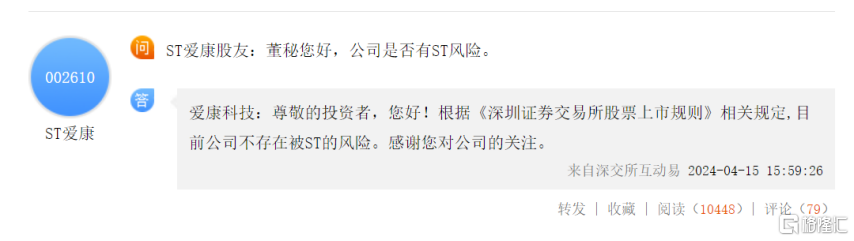

更令人匪夷所思的是,4月15日,親自擔任公司董祕的鄒承慧在互動平台公开扯謊,信誓旦旦地說公司不存在ST的風險,結果連一個月不到公司就被ST,此後利空連襲,5月6號以後再沒有打开過跌停。

6月13日的公告顯示,愛康及實控人鄒承慧因涉嫌信披違規,已被證監會立案調查。

03

尾聲

今年公开調研中,愛康依然堅稱自己是異質結HJT全球前三的龍頭企業。

展望了一下,全年產能將達到3.2GW異質結電池和6.4GW的組件產能,支架和邊框產能分別爲10GW和5GW,滿產狀態下,就可實現不含稅銷售收入80億元。

公司一字跌停期間,還上國外新能源財經媒體篩選的優秀企業榜單,和現狀相比,這不是莫大的諷刺?

這是新國九條頒布之後,並且行業格局面臨重塑的典型。

前段時間的光伏座談會也提到,地方政府的招商引資政策要規範管理,優化產能建設,提升關鍵技術指標要求。

HJT的進展,2023年東方日升就已經實現了2GW左右的組件出貨,去年突破的銀包銅技術讓HJT具備了抵御銀價上漲的能力,讓其成本逐漸與TOPCon趨平,具備溢價能力。

如今環境下融資趨緊,定增無路,這意味着沒辦法隨隨便便擴產,炒HJT、鈣鈦礦等新概念也不再性感。

連市值千億的巨頭們都得縮緊腰帶過日子,騙子又如何橫行呢,總會有一些企業被淘汰的。

愛康的例子,值得我們深思。(全文完)

標題:大股東清倉式減持,28萬股民被深套

地址:https://www.iknowplus.com/post/120381.html