興證策略:年初至今領漲科技股畫像

引言:近期科技成長風格迎來修復,但其內部分化顯著。那么領漲的科技股具備哪些特徵?高勝率投資模式下,科技股審美有何變化?詳見報告:

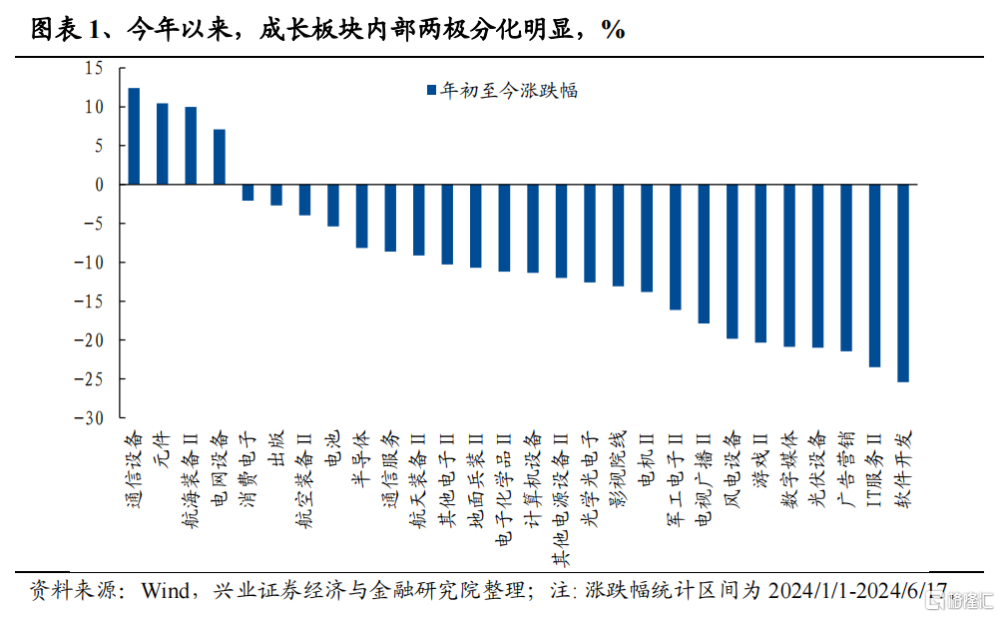

今年以來成長板塊內部顯著分化。(我們將計算機、電子、通信、傳媒、電力設備和國防軍工定義爲成長行業,將科創板定義爲成長板塊,全文同。)截至6月17日,二級行業層面,除通信設備、元件、航海裝備Ⅱ和電網設備外,其余行業年初至今漲跌幅爲負。個股層面上,除軍工外,各成長行業/板塊內部僅有不到20%的個股收益爲正,但卻有60%以上的個股跌幅超10%。

因此,我們看到年初至今科技股內部分化劇烈。那么是哪些行業和個股在拉動成長風格?領漲科技股具備哪些特徵?

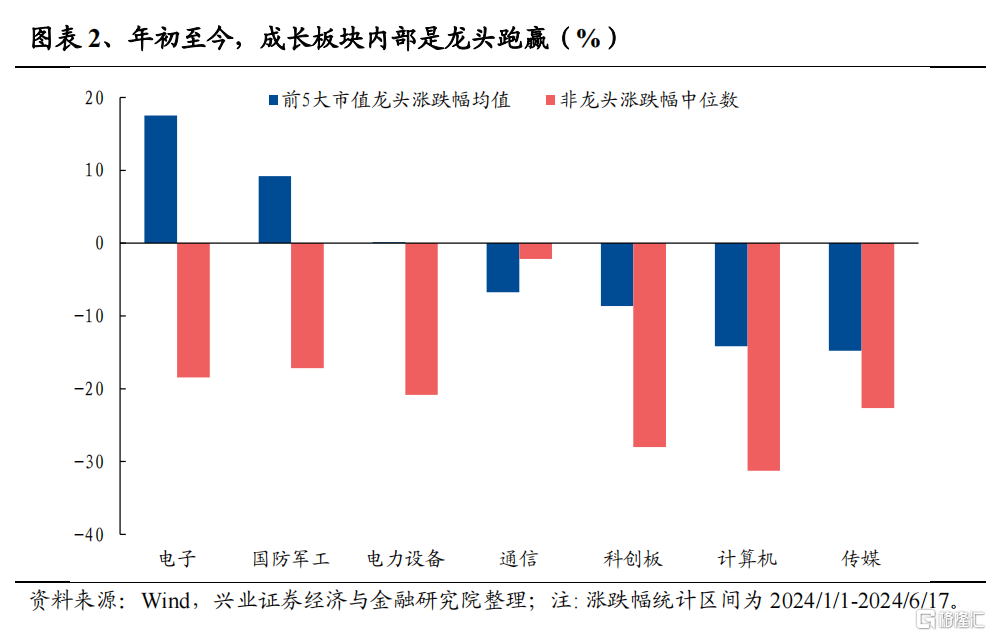

1、龍頭風格是今年科技股收益的重要來源。興證策略團隊年初以來多次提出隨着資金面核心資產統一战线的重塑和龍頭盈利優勢的凸顯,龍頭將成爲今年以來重要的超額收益來源。我們統計了軍工、電子等成長板塊一級行業年初以來漲跌幅中位數,發現各行業中的市值前5大龍頭股具備顯著的超額收益。以電子行業爲例,截至6月17日,龍頭平均上漲17.54%,而板塊內非龍頭個股漲跌幅中位數爲-18.44%。

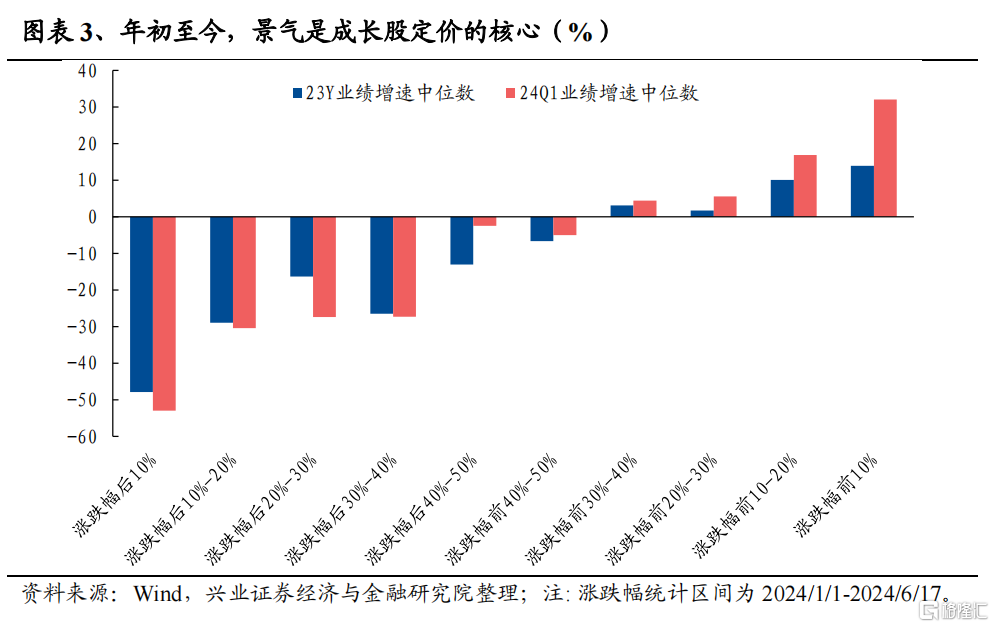

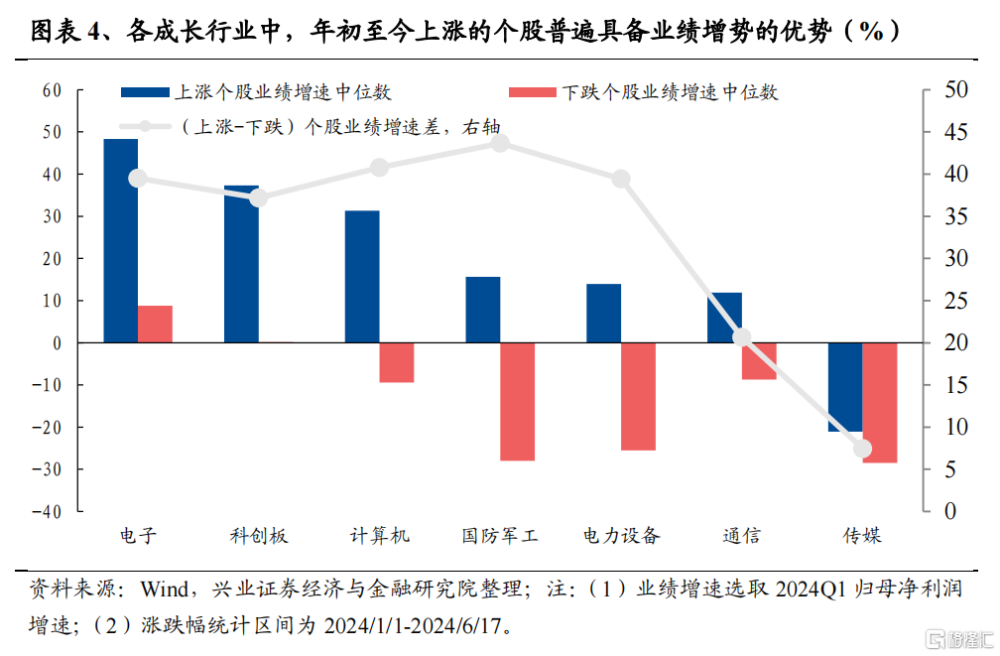

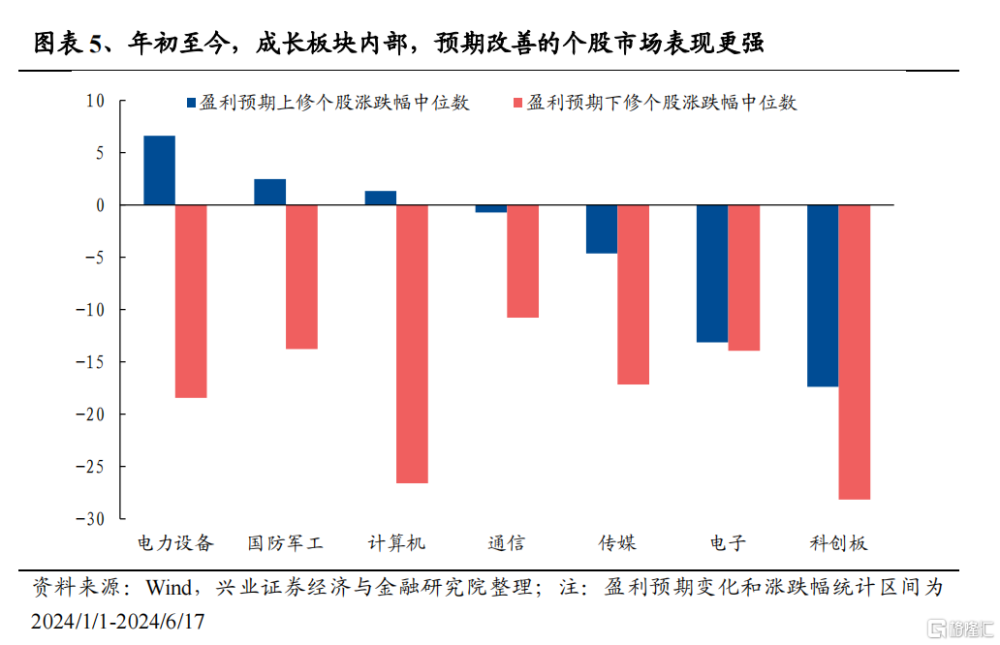

2、景氣是成長股定價的核心,領漲科技股具備更高的增速且預期改善幅度較爲明顯。第一,將成長股年初至今漲跌幅分組後,我們發現漲幅靠前的個股普遍具備更高的23全年和24Q1業績增速;第二,各成長行業/板塊中,上漲個股較下跌個股的景氣優勢顯著;第三,各成長行業/板塊中,年初至今,盈利預期上修個股漲跌幅的中位數顯著優於盈利預期下修個股漲跌幅的中位數。

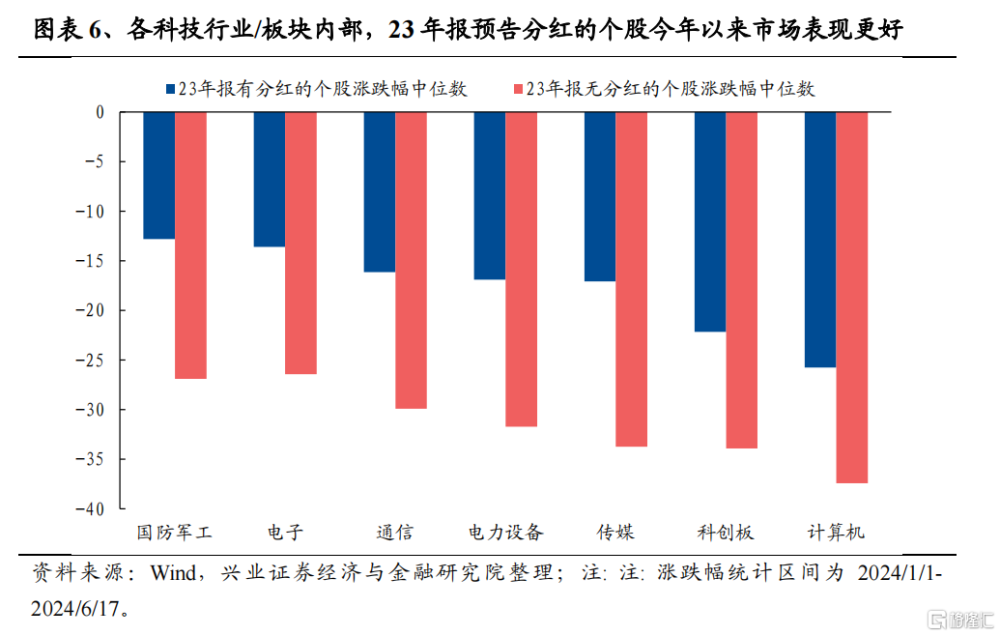

3、分紅也顯著影響收益。隨着監管積極引導上市公司加強股東回報,分紅對成長股的重要性同樣在提升。在各個成長行業/板塊內部,我們按照23年報有無預告分紅分組後發現,有分紅的個股具有一定相對收益。

綜上,在今年市場高勝率投資的模式下,科技股的審美偏好也出現了深刻的變化,從過去的“炒小、炒新、炒炫”,轉變爲龍頭佔優、高景氣佔優、甚至高分紅佔優,景氣成爲檢驗科技行情的核心標准。

因此,高勝率投資時代,對於科技股,更應當耐心做多科技真成長,而非板塊、主題性的炒作。

風險提示:關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等

注:本文來自興業證券股份有限公司2024年6月18日發布的《年初至今領漲科技股畫像》,報告分析師:張啓堯 S0190521080005,胡思雨 S0190521110003,陳恭懿 S0190523060001

標題:興證策略:年初至今領漲科技股畫像

地址:https://www.iknowplus.com/post/118246.html