平安證券5月金融數據點評:財政“注活水”

核心觀點

6月14日晚間,中國人民銀行公布2024年5月金融數據統計報告。

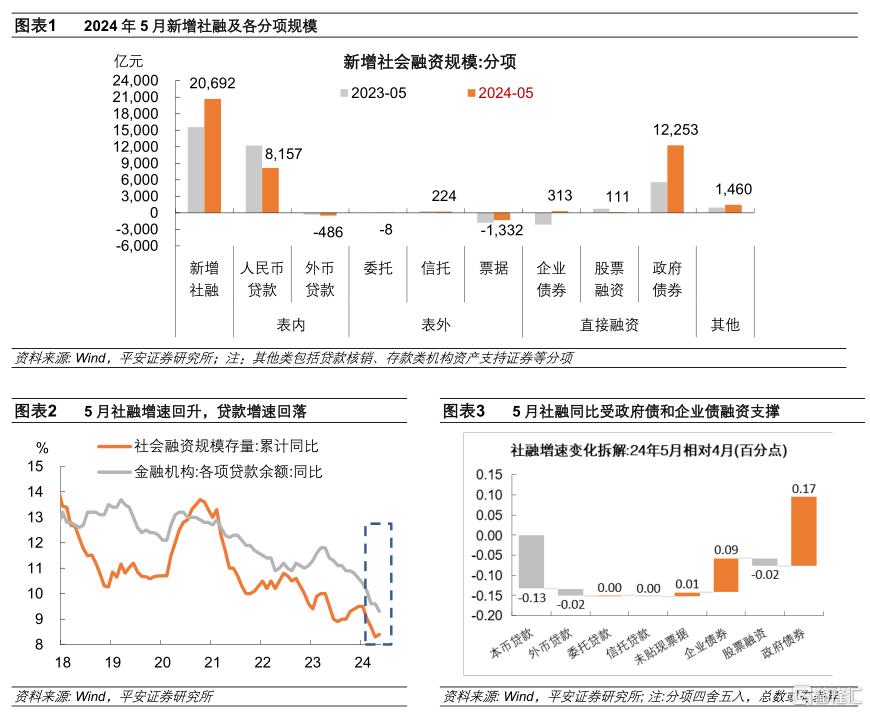

1. 政府債支撐社融多增。5月新增社融同比多增,社融存量同比增長8.4%,增速自歷史低點微升0.1個百分點,系2024年以來首次提速。結構上:1)政府債券融資提速,拉動社融存量增速0.17個百分點。以剩余國債和地方債額度看,政府債淨融資年內對社融仍有較強支撐。2)企業債券融資恢復,拉動社融存量增速0.09個百分點。不過,5月是債券融資傳統淡季,歷史數據波動本身較大,且央行按最新行業分類結果對今年以來公司債數據進行追溯調整,4月修正後的企業債融資終值較初值增加1214億元,影響不容小覷。3)信貸融資仍弱,拖累社融增速0.15個百分點。作爲社融的主體部分,5月社融口徑信貸新增規模較去年同期減少4200多億元,爲2014年以來歷史同期低點。

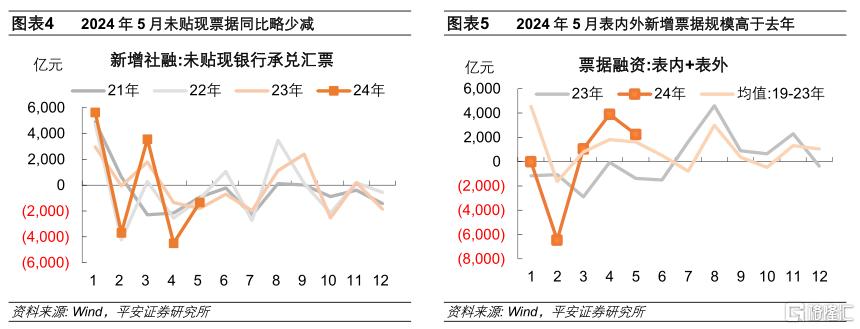

2. 融資需求拖累信貸。5月新增人民幣貸款同比減少;貸款存量同比增速爲9.3%,較上月的歷史低點再回落0.3個百分點。信貸結構依然不佳。1)企業貸款同比縮量,對貸款增速的拖累增加0.23個百分點。一方面,“防空轉”仍有余波,5月企業短期貸款和存款繼續同步減少。另一方面,企業融資需求邊際走弱。5月企業中長期貸款同比少增,較上月縮量更多;制造業PMI回落至榮枯线以下,貸款實需有待鞏固和提升。2)居民貸款增速回落,尤其是消費類貸款,對貸款增速的拖累增加0.14個百分點。經營性貸款存在韌性,5月增速回落至13.8%,仍高於同期企業貸款增速,體現對普惠小微貸款投放的支持;居民消費貸款表現頹勢,與按揭貸款相關的中長期消費貸增速約1.3%,而短期消費貸款增速爲-0.6%,較上月回落0.9個百分點。居民消費貸款利率較快回落(5月,全國性銀行线上消費貸平均最低可執行利率爲3.15%,同比下降46BP),但短期消費貸規模不增反降,體現出居民加槓杆消費的意愿不足。3)票據“衝量”邊際趨弱,對貸款增速的拉動提升0.14個百分點。5月新增票據融資同比多增3100多億元,達到有統計以來的歷史同期次低點(僅弱於2022年同期)。不過,5月票據融資規模較4月環比回落4800多億元,票據融資對貸款增速的邊際拉動不及4月的0.32個百分點,可見票據“衝量”對人民幣信貸的擾動邊際減弱。

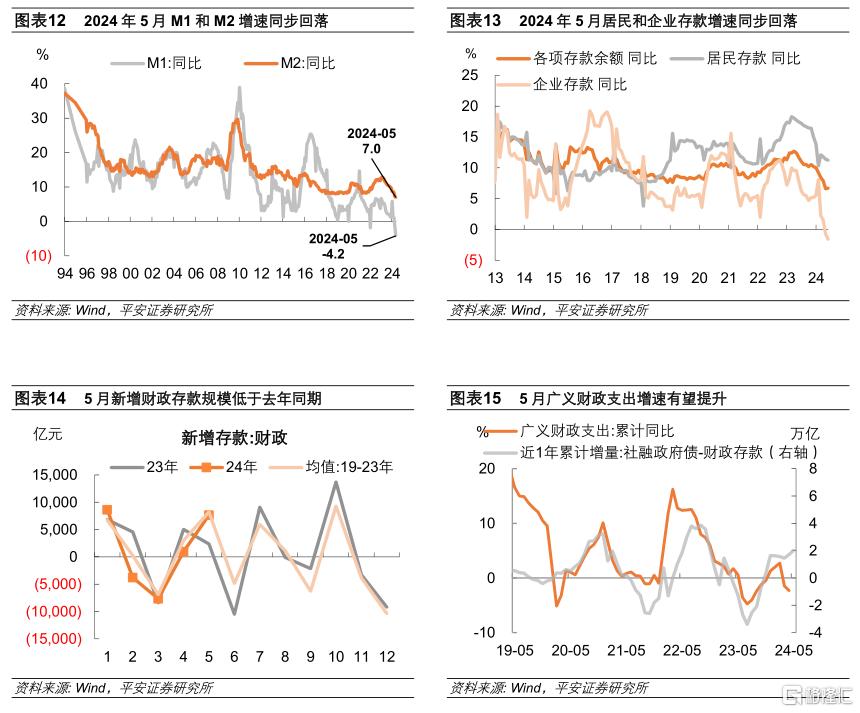

3. 貨幣供應增速繼續回落。5月M1同比增速回落2.8個百分點至-4.2%,M2同比增速回落0.2個百分點至7.0%,均處有統計以來的歷史最低點。金融“防空轉”政策余波,信貸有效需求不足的現實,使貨幣供應增速繼續“探底”。

4. 從金融數據可以窺見,5月廣義財政支出邊際提速。5月政府債淨融資規模達歷史同期高點,而新增財政存款規模低於歷史同期。平安證券用近一年“社融中的政府債淨融資:同比增量 - 財政存款:同比增量”表徵財政資金的投放力度,測算出5月的財政資金投放力度較4月增加3200多億元;該指標和廣義財政支出的同比增速基本同步,故可推測5月財政支出力度邊際提升。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延等。

一、政府債支撐社融多增

2024年5月新增社融規模約2.07萬億元,同比多增5000多億元,而此前連續3個月同比縮量。5月社融存量同比增長8.4%,增速自歷史低點微升0.1個百分點,系2024年以來首次提速。結構上:

政府債券融資提速,拉動社融存量增速0.17個百分點。5月政府債淨融資規模達到1.2萬億以上,達到有統計以來的歷史同期最高值,超過2020年5月的1.1萬億元。據企業預警通統計,5月國債和地方政府債淨融資規模均超6000億元,並創年內新高。平安證券預計,2024年下半年政府債淨融資對社融仍有較強支撐,因兩會安排的新增國債和地方政府債發行規模截止5月末分別剩余2.4萬億和3.2萬億,特殊再融資債券也有增量發行的可能性

企業債券融資恢復,拉動社融存量增速0.09個百分點。5月企業債融資規模313億元,而去年同期縮量2144億元,數據好轉的可持續性有待觀察。一方面,考慮到年度財務報表及評級更新的訴求,5月是債券融資的傳統淡季,歷史數據波動本身較大。另一方面,2024年4月份,央行按最新行業分類結果對今年以來公司債數據進行追溯調整,4月份修正後的企業債融資終值較初值增加1214億元,口徑調整的影響不容小覷。

信貸融資仍弱,拖累社融增速0.15個百分點。作爲社融的主體部分,5月社融口徑信貸新增規模約7671億元,較去年同期減少4200多億元,爲2014年以來歷史同期低點,是新增社融的拖累所在。

二、融資需求拖累信貸

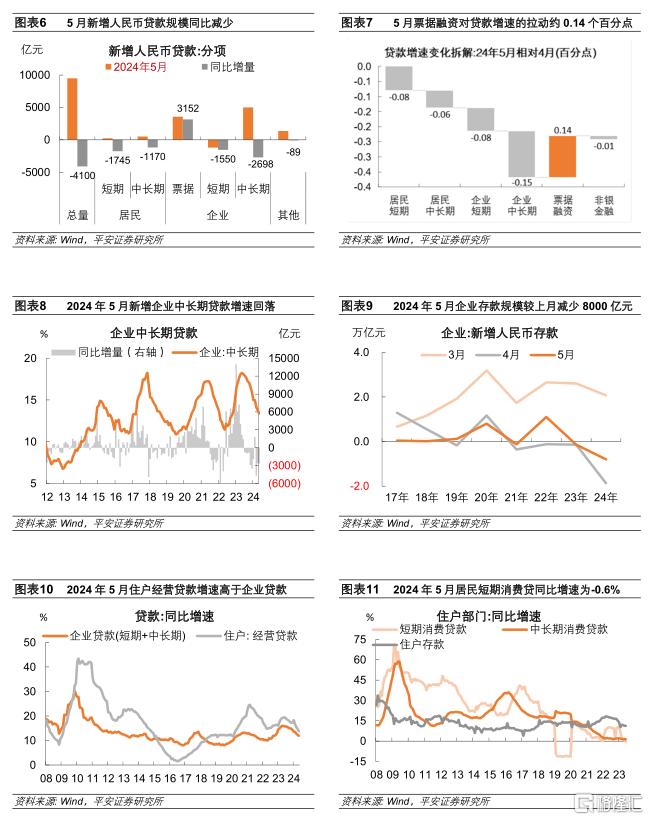

貸款增速回落。2024年5月新增人民幣貸款9500億元,同比減少4100億元;貸款存量同比增速爲9.3%,較上月的歷史低點再回落0.3個百分點。

信貸結構依然不佳。1)企業貸款同比縮量,對貸款增速的拖累增加0.23個百分點。一方面,“防空轉”仍有余波。人民銀行4月指導利率自律機制禁止“手工補息”,旨在規範企業“低貸高存”空轉套利,曾使 4月企業短期貸款和存款分別減少4100億元和1.87萬億;5月仍有余波,二者分別減少1200億元和8000億元。另一方面,企業融資需求邊際仍有走弱。5月企業中長期貸款同比少增2698億元,較上月縮量更多。歷史上PMI數據與制造業貸款需求指數呈正向相關聯,5月制造業PMI指數回落0.9個百分點至49.5%,貸款實需有待鞏固和提升。

2)居民貸款增速回落,尤其是消費類貸款,對貸款增速的拖累增加0.14個百分點。5月居民貸款新增規模約757億元,同比減少2900多億元。拆分來看,5月住戶部門經營性貸款增速約13.8%,雖較上月回落0.8個百分點,但較同期企業貸款增速高1.9個百分點,體現普惠小微貸款投放的支持;居民消費貸款表現頹勢,與按揭貸款相關的中長期消費貸增速約1.3%,而短期消費貸款增速爲-0.6%,較上月回落0.9個百分點,是2021年以來的最低值。融360監測數據顯示,2024年5月,全國性銀行线上消費貸平均最低可執行利率爲3.15%,同比下降46BP。居民消費貸款利率較快回落,但短期消費貸規模不增反降,體現出居民加槓杆消費的意愿不足。

3)票據“衝量”邊際趨弱,對貸款增速的拉動提升0.14個百分點。5月新增票據融資3572億元,同比多增3100多億元,達到有統計以來的歷史同期次低點(僅弱於2022年同期)。不過,5月票據融資規模較4月環比回落4800多億元,票據融資對貸款增速的邊際拉動不及4月的0.32個百分點,可見票據“衝量”對人民幣信貸的擾動邊際減弱。

三、財政支出邊際提速

2024年5月,M1同比增速回落2.8個百分點至-4.2%,M2同比增速回落0.2個百分點至7.0%,二者均處有統計以來的歷史最低點。金融“防空轉”的政策余波,信貸有效需求不足的現實,使貨幣供應增速繼續“探底”。

從金融數據可以窺見,5月廣義財政支出邊際提速。5月政府債淨融資規模達歷史同期高點,而新增財政存款規模低於歷史同期。平安證券用近一年“社融中的政府債淨融資:同比增量 - 財政存款:同比增量”表徵財政資金的投放力度,測算出5月的財政資金投放力度較4月增加3200多億元,結束年初以來的回落狀態;該指標和廣義財政支出的同比增速基本同步,故可推測5月財政支出力度邊際提升。

注:本文來自平安證券於2024年6月15日發布的《財政“注活水”——2024年5月金融數據點評》,分析師:鐘正生 S1060520090001;常藝馨 S1060522080003

標題:平安證券5月金融數據點評:財政“注活水”

地址:https://www.iknowplus.com/post/117229.html