M1創新低的背後?

事件

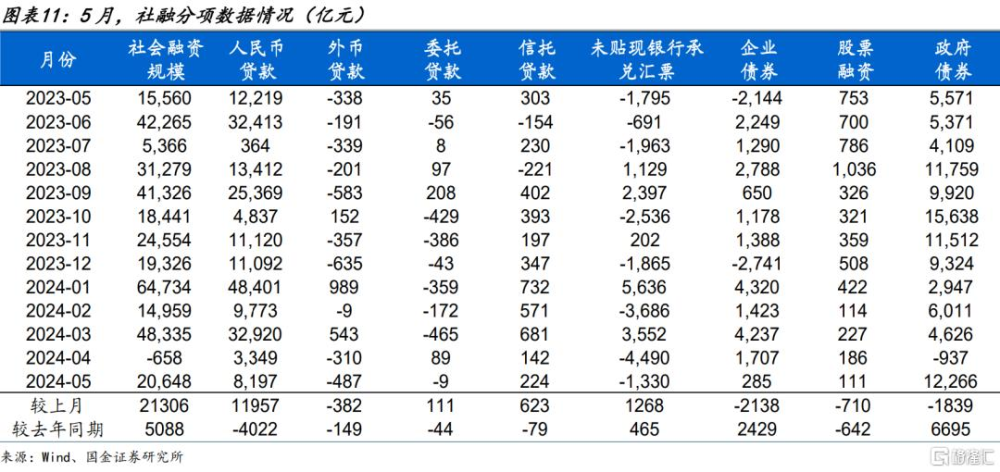

6月14日,央行公布5月貨幣金融數據:新增人民幣貸款8100億元左右、同比少增近4000億元;新增社融2.1萬億元、同比多增近5000億元;社融存量增速8.4%、較上月回升0.1個百分點;M2同比7%、較上月回落0.2個百分點。

M1走低或因階段性衝擊、不必過度悲觀,財政端加力或支撐經濟延續修復

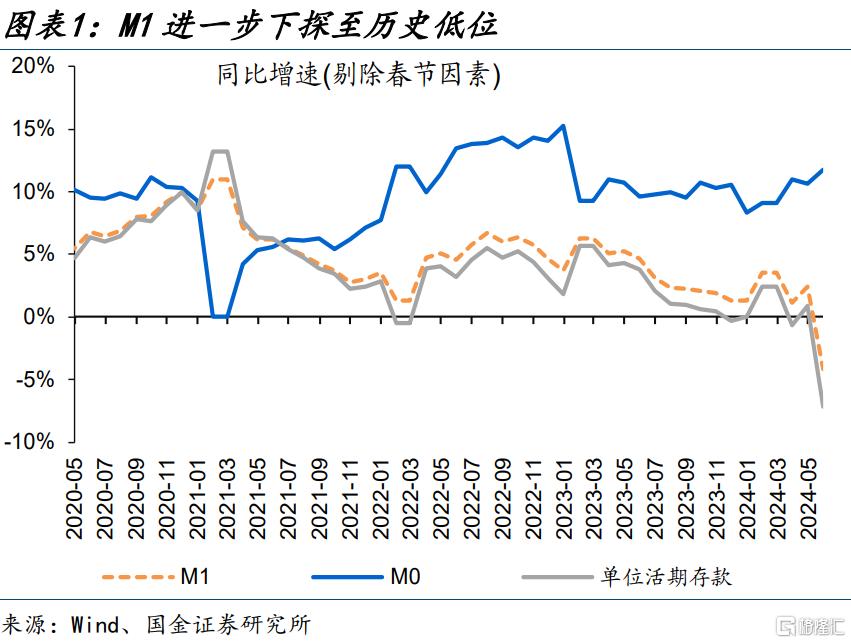

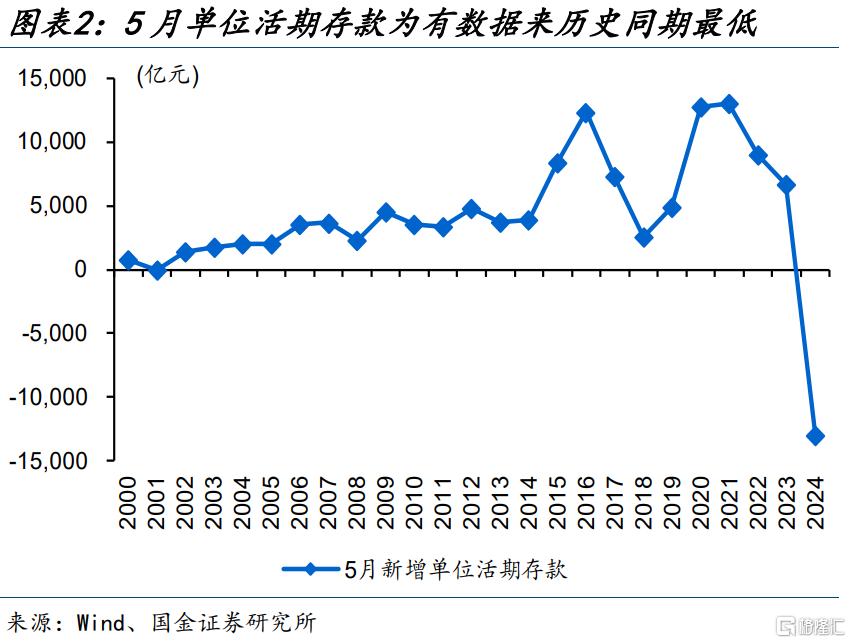

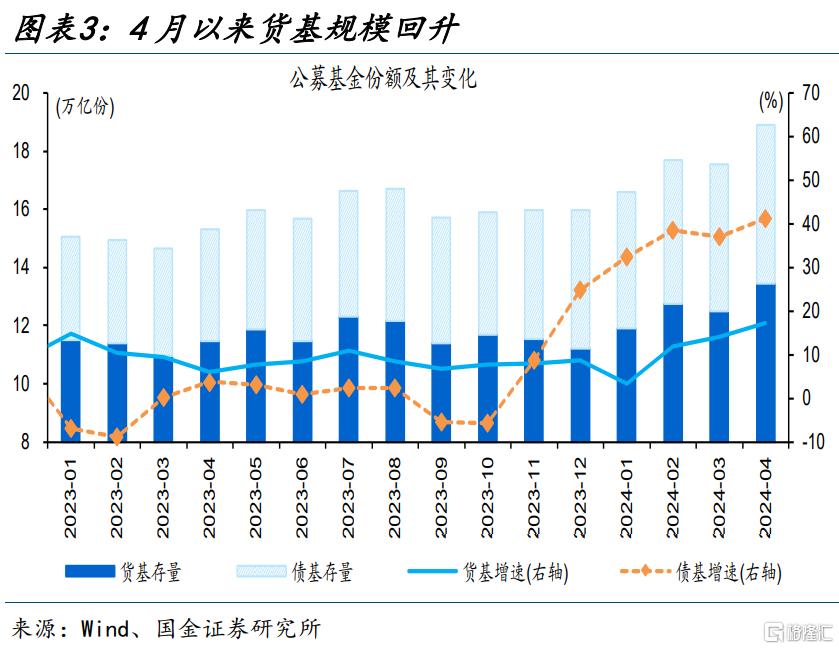

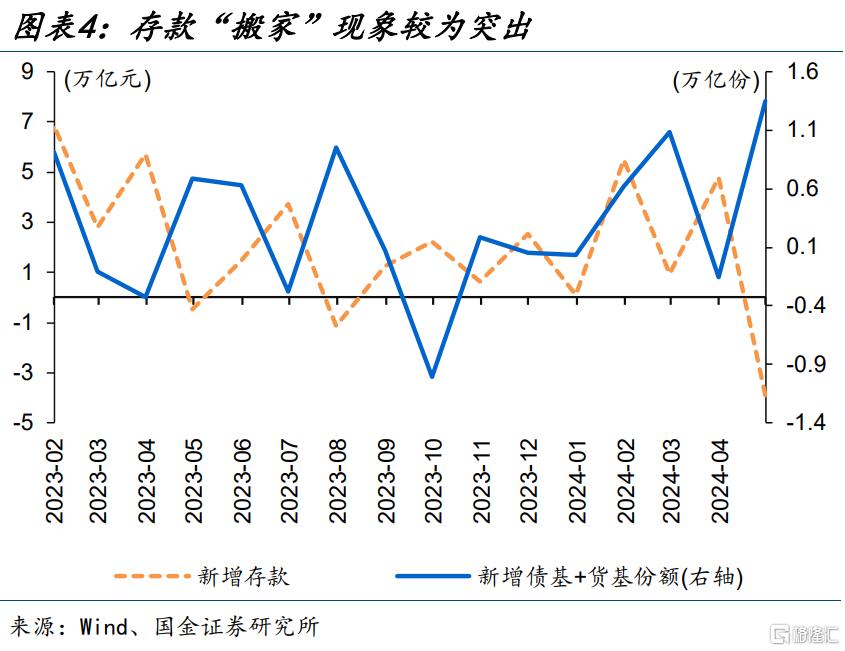

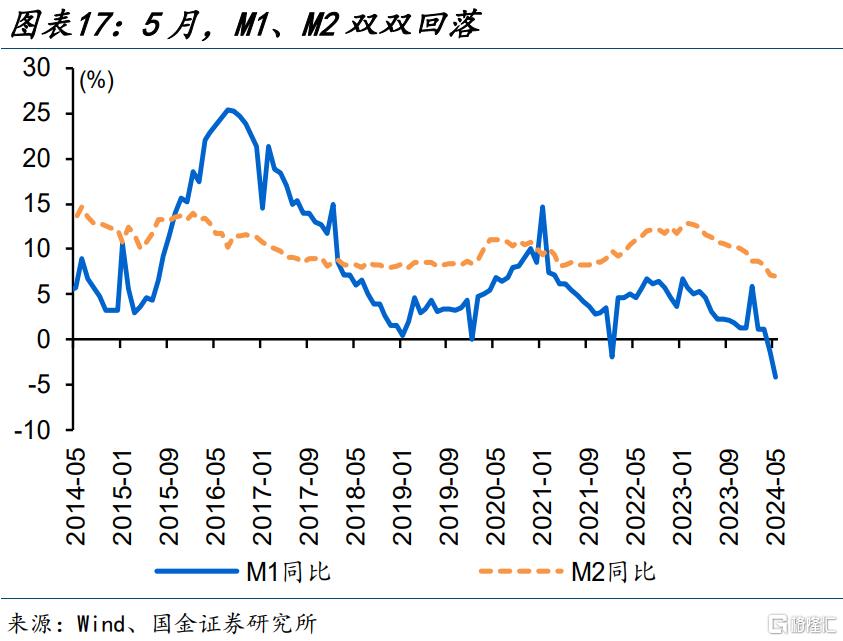

M1同比增速創新低、或受高息攬儲行爲糾偏的階段性衝擊有關。5月,M1同比較上月回落2.8個百分點至-4.2%,其中,單位活期存款增速較上月回落3.4個百分點至-7.1%、爲主要拖累項。單位活期存款走低,或與高息攬儲受約束下,部分企業低息貸款、高息存款的套利行爲受限,部分存款或與貸款同步收縮,及部分存款“搬家”等有關。

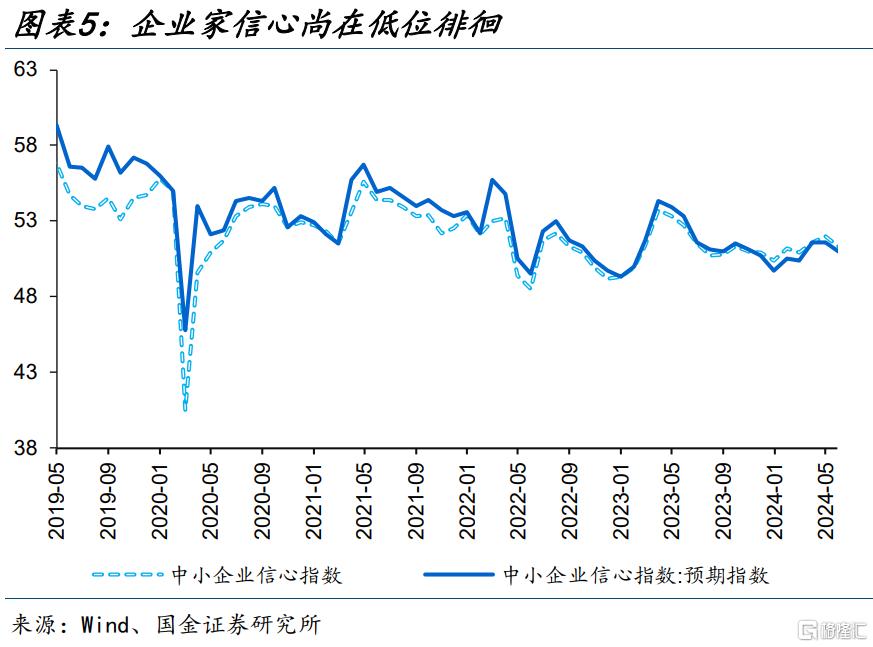

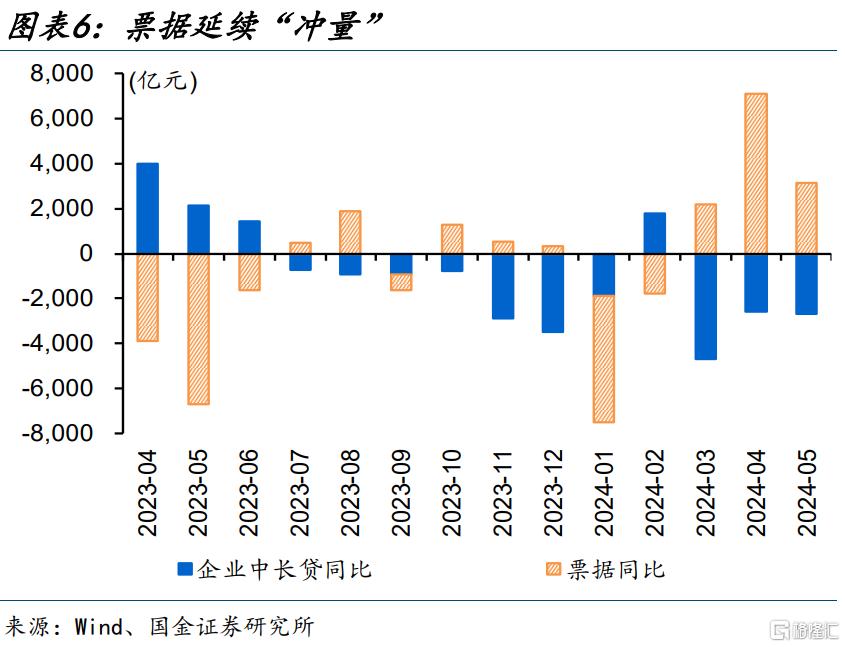

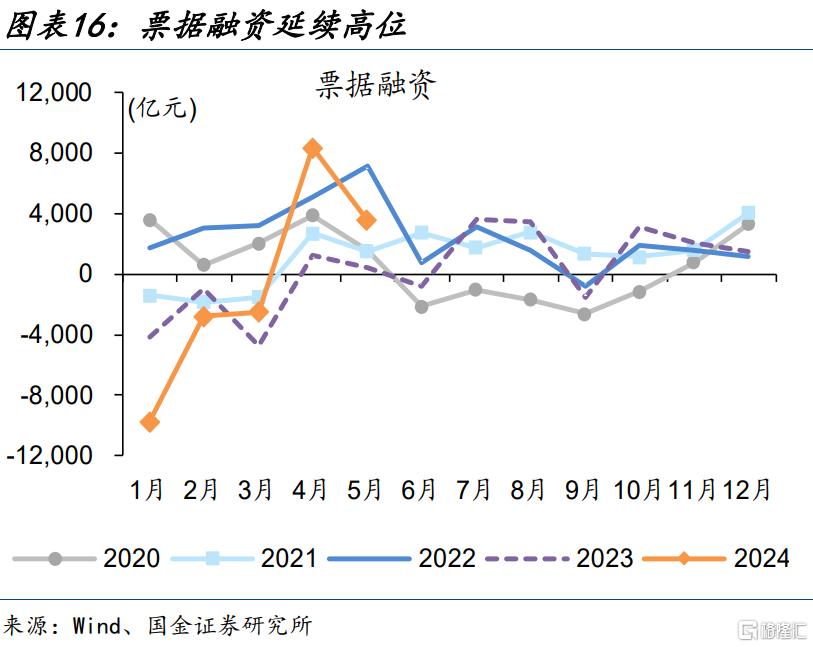

除階段性衝擊外,M1下探也一定程度反映實體信心尚待進一步修復。經濟溫和復蘇背景下,信心容易出現反復,企業生產投資行爲相對謹慎,資金活化度偏低、從而拖累M1。相互印證的是,企業端融資相對偏弱、票據延續“衝量”,5月票據融資超3500億元、佔企業端信貸近半成,連續第3個月同比多增。

部分金融總量指標對經濟指示意義有所下降,不必就單個數據波動過度擔憂。拉長維度來看,伴隨金融深化和經濟結構轉型,金融規模指標與經濟發展相關性正逐步減弱。此前一季度貨政報告中也曾釋放信號,經濟結構轉型、房地產供求關系變化和直接融資發展下,信貸需求會出現“換擋”;當下更需關注資金使用效率、適配高質量發展。

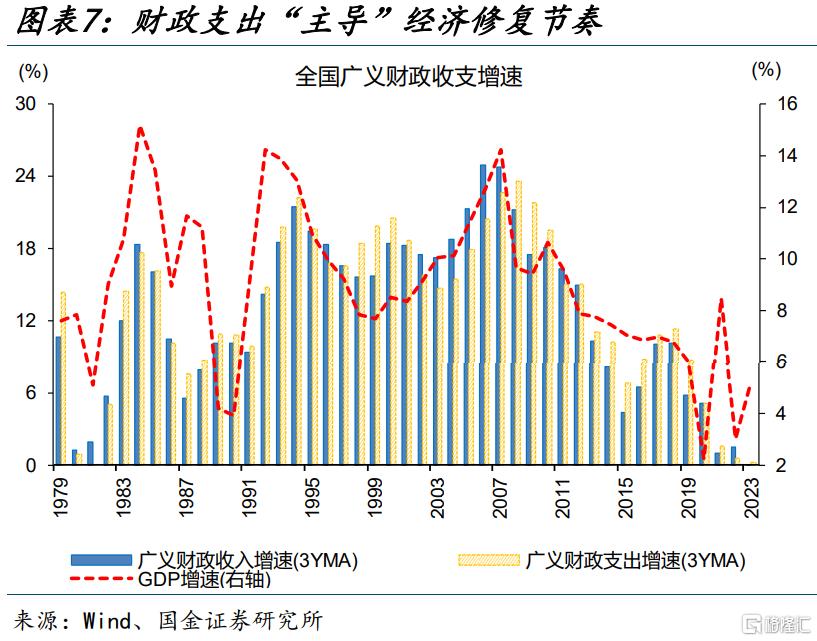

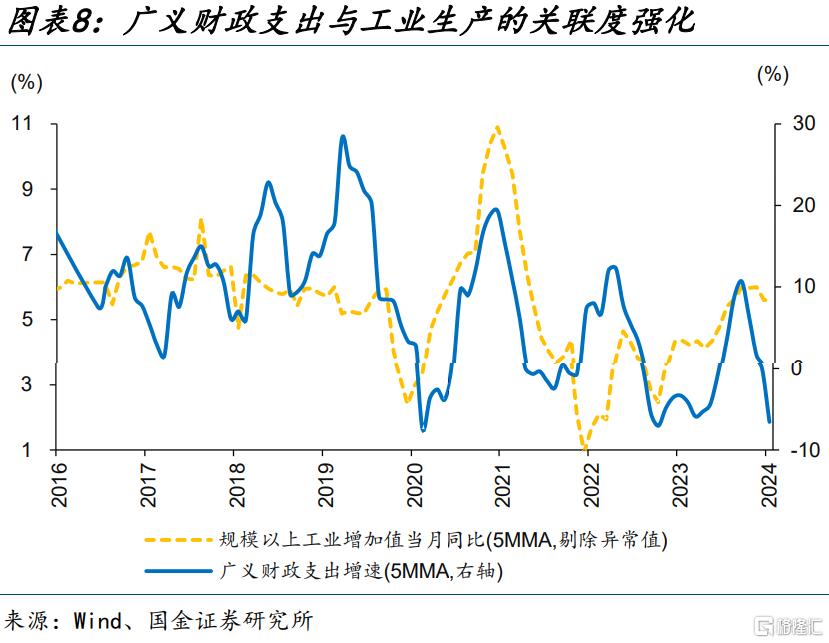

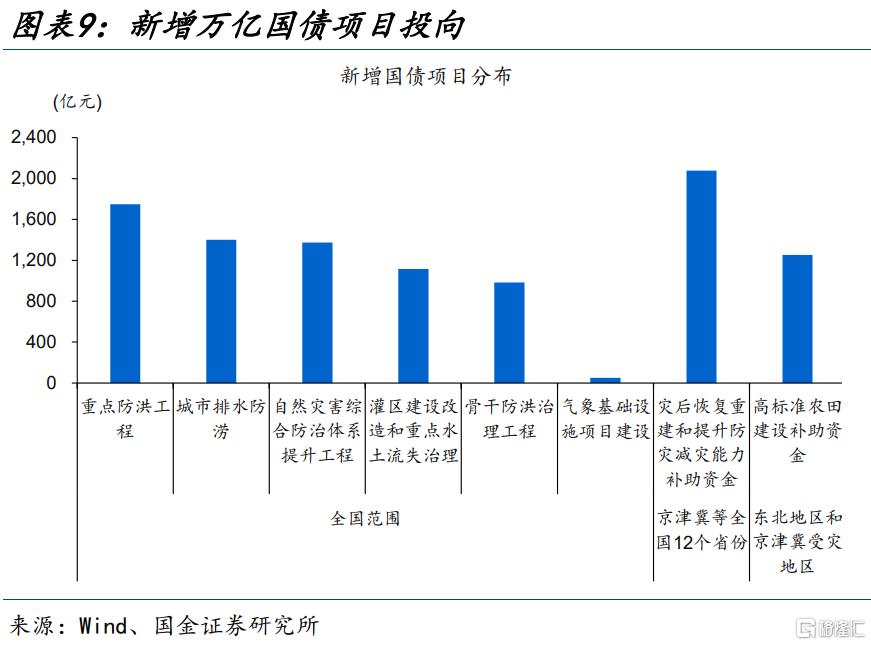

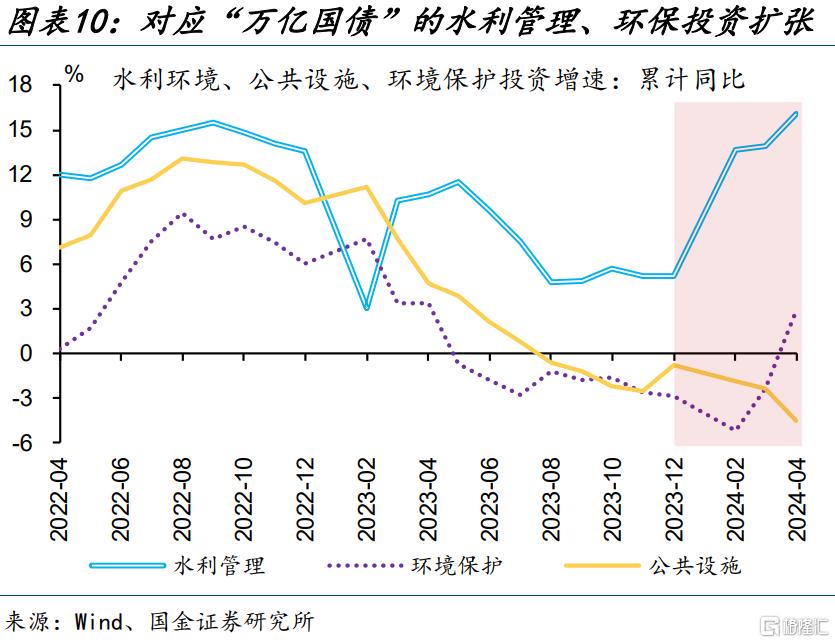

相較於金融總量指標,近年經濟運行節奏與財政支出更密切相關;伴隨財政加力,經濟修復仍將延續。前4月政府債券發行節奏偏慢,對經濟修復的影響只是節奏問題。5月已有加快跡象,例如,5月政府債券融資1.2萬億元、佔新增社融近6成。伴隨財政支持力度的加大、實物工作量的加快,有利於經濟運行與企業信心的恢復(詳情參見《經濟修復的斜率?》、《地產新开工,傳遞“積極”信號?》)。

常規跟蹤:實體需求偏弱、尤其是居民端,財政穩信用突出

社融受政府債券支撐,信貸明顯偏弱。5月,新增社融2.1萬億元、同比多增近5000億元。其中,政府債券融資超1.2萬億元、佔新增社融比重6成左右。新增人民幣貸款8100億元左右、處近10年同期低位。新增人民幣貸款同比減少超3成至8100億元左右、處近10年同期低位。企業債券同比改善、與低基數有關,其他分項變化不大。

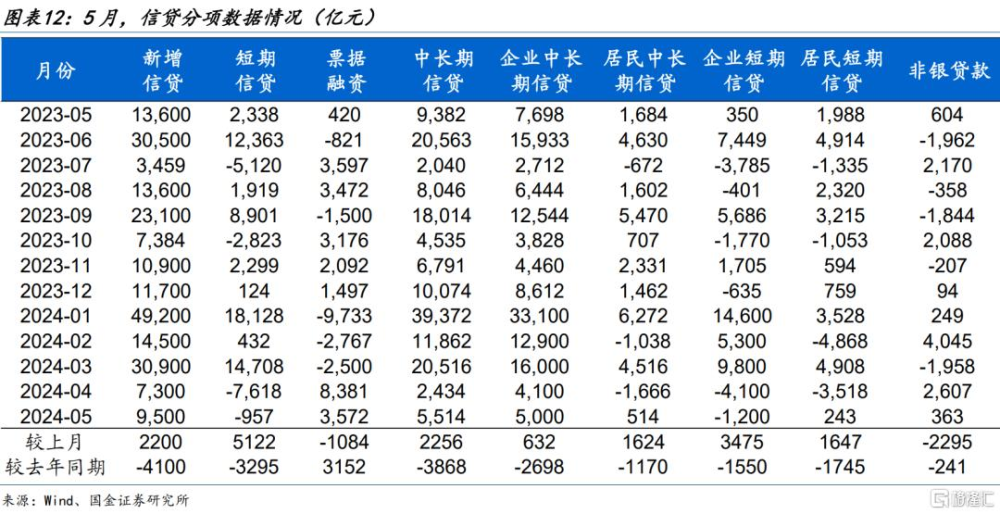

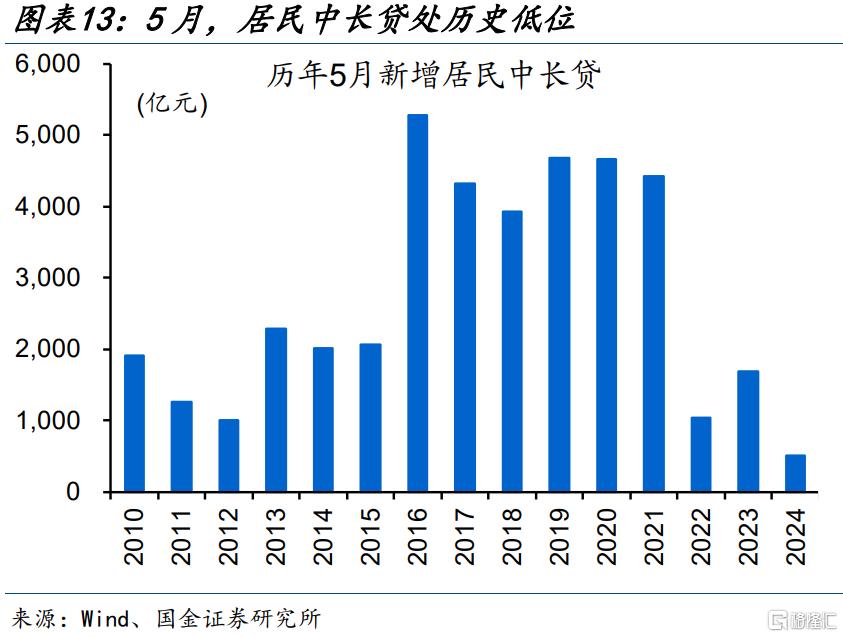

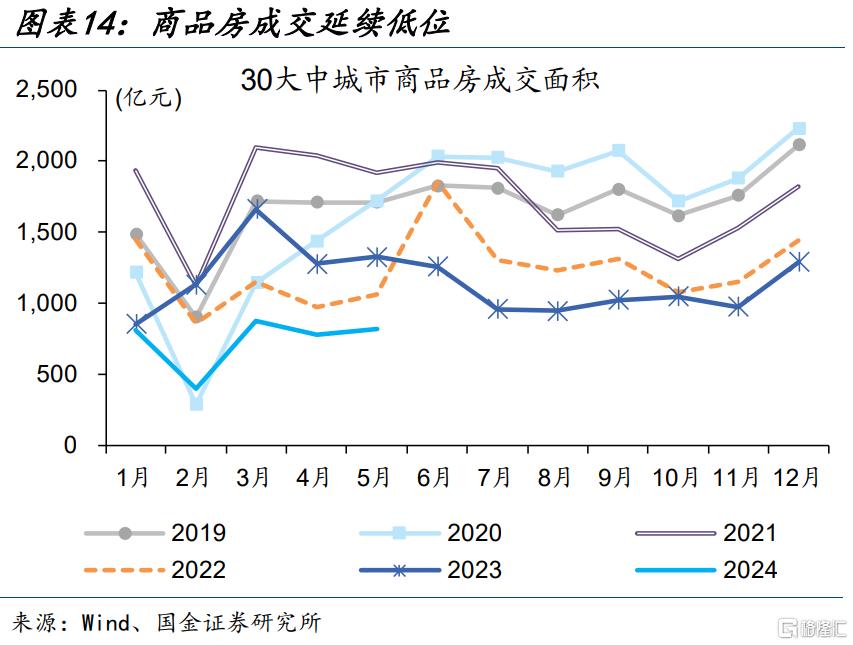

信貸低迷、主因居民端拖累。5月,新增居民貸款750億元左右,同比少增超2700億元、佔信貸同比縮量的7成左右。其中,新增居民中長貸510億元左右、處2009年以來同期低位,或與地產銷售依然偏弱等有關。新增居民短貸240億元左右、僅爲去年同期規模的12%左右,創歷史同期新低。

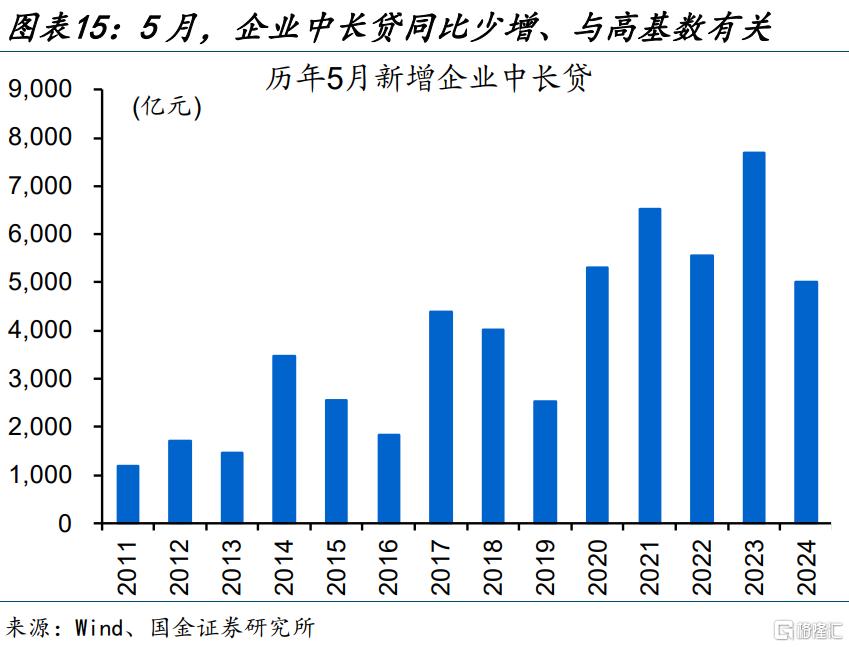

企業端融資也相對偏弱、票據延續“衝量”。5月,企業貸款整體少增近1100億元左右,其中,企業中長貸同比少增近2700億元、與高基數有關;企業短貸延續爲負至-1200億元左右、爲歷史同期新低;票據融資超3500億元、佔企業端信貸近半成,同比多增超3100億元、連續第3個月同比多增。

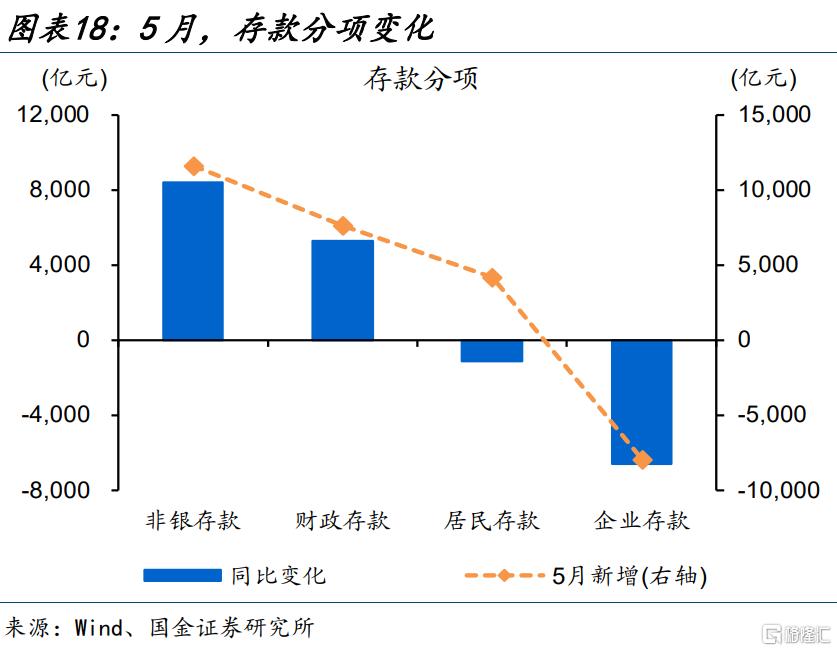

M1創新低、M2延續回落。5月,M1回落2.8個百分點至-4.2%、受單位活期存款拖累明顯,M2同比回落0.2個百分點至7%,分項中,企業、居民存款同比雙雙減少,非銀存款同比多增超8300億元、或與存款“搬家”有關,財政存款同比多增超5200億元、指向財政發力有待進一步加碼。

M1創新低的背後?

M1同比增速創新低、或受高息攬儲行爲糾偏的階段性衝擊有關。5月,M1同比較上月回落2.8個百分點至-4.2%,其中,單位活期存款增速較上月回落3.4個百分點至-7.1%、爲主要拖累項。單位活期存款走低,或與高息攬儲受約束下,部分企業低息貸款、高息存款的套利行爲受限,部分存款或與貸款同步收縮,及部分存款“搬家”等有關。

除階段性衝擊外,M1下探也一定程度反映實體信心尚待進一步修復。經濟溫和復蘇背景下,信心容易出現反復,企業生產投資行爲相對謹慎,資金活化度偏低、從而拖累M1。相互印證的是,企業端融資相對偏弱、票據延續“衝量”,5月票據融資超3500億元、佔企業端信貸近半成,連續第3個月同比多增。

部分金融總量指標對經濟指示意義有所下降,不必就單個數據波動過度擔憂。拉長維度來看,伴隨金融深化和經濟結構轉型,金融規模指標與經濟發展相關性正逐步減弱。此前一季度貨政報告中也曾釋放信號,經濟結構轉型、房地產供求關系變化和直接融資發展下,信貸需求會出現“換擋”;當下更需關注資金使用效率、適配高質量發展(詳情參見《貨幣政策的“新提法”》)。

相較於金融總量指標,近年經濟運行節奏與財政支出更密切相關;伴隨財政加力,經濟修復仍將延續。前4月政府債券發行節奏偏慢,對經濟修復的影響只是節奏問題。5月已有加快跡象,例如,5月政府債券融資1.2萬億元、佔新增社融近6成。伴隨財政支持力度的加大、實物工作量的加快,有利於經濟運行與企業信心的恢復(詳情參見《經濟修復的斜率?》、《地產新开工,傳遞“積極”信號?》)。

常規跟蹤:實體需求偏弱、尤其是居民端,財政穩信用突出

社融受政府債券支撐,信貸明顯偏弱。5月,新增社融2.1萬億元、同比多增近5000億元。其中,政府債券融資超1.2萬億元、佔新增社融比重6成左右。新增人民幣貸款8100億元左右、處近10年同期低位。新增人民幣貸款同比減少超3成至8100億元左右、處近10年同期低位。企業債券同比改善、與低基數有關,其他分項變化不大。

信貸低迷、主因居民端拖累。5月,新增居民貸款750億元左右,同比少增超2700億元、佔信貸同比縮量的7成左右。其中,新增居民中長貸510億元左右、處2009年以來同期低位,或與地產銷售依然偏弱等有關。新增居民短貸240億元左右、僅爲去年同期規模的12%左右,創歷史同期新低。

企業端融資也相對偏弱、票據延續“衝量”。5月,企業貸款整體少增近1100億元左右,其中,企業中長貸同比少增近2700億元、與高基數有關;企業短貸延續爲負至-1200億元左右、爲歷史同期新低;票據融資超3500億元、佔企業端信貸近半成,同比多增超3100億元、連續第3個月同比多增。

M1創新低、M2延續回落。5月,M1回落2.8個百分點至-4.2%、受單位活期存款拖累明顯,M2同比回落0.2個百分點至7%,分項中,企業、居民存款同比雙雙減少,非銀存款同比多增超8300億元、或與存款“搬家”有關,財政存款同比多增超5200億元、指向財政發力有待進一步加碼。

風險提示

政策落地效果不及預期。

注:本文來自國金宏觀於2024年6月15日發布的《M1創新低的背後?》,分析師:趙偉S1130521120002;馬潔瑩S1130522080007

標題:M1創新低的背後?

地址:https://www.iknowplus.com/post/117230.html