中金:哪些資金可能是被忽視的“類M1”

摘要

中國M1同比增速從2022年3季度的6.4%下降到2024年4月的-1.4%,我們從M1的統計口徑出發,討論M1變化的影響。M1真正的本質特徵是直接可用於支付的金融工具,其統計口徑會受到金融創新和監管變化的影響。

結合IMF與聯合國的定義,M1不一定要是存款(雖然統計上存款可能佔較大部分),它可以是各類符合條件的金融工具;組成M1的金融工具必須可直接用於支付,“直接”的內涵包括支付過程中不會有面值損失、沒有延遲、沒有罰息等等其他限制。

全球主要經濟體的M1統計雖然有一定區別,但基本都符合M1的本質特徵。金融工具的創新可能會使得一些新的資產具備M1的特徵,監管規定的改變也使得一些金融工具獲得M1的特徵。在統計實踐當中,想要准確地統計M1並不容易。

從M1的本質特徵來看,中國可能存在一些具備M1屬性,但是尚沒有納入M1統計的金融工具。這樣的金融工具可能主要包括三類,第一是居民活期存款,第二是部分非存款類的金融產品、其中可能主要是日开理財,第三是第三方支付機構的備付金。

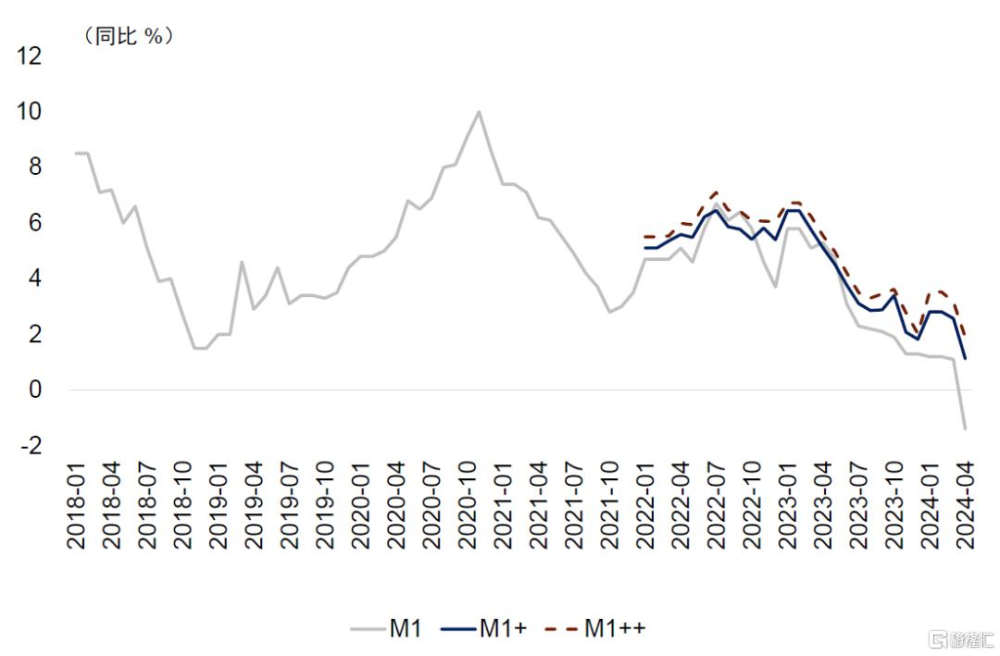

參考美國的歷史經驗和加拿大的現行統計,我們提出一個類M1的概念,將各種具備M1特性的資金加入到M1的統計當中。我們將M1、居民活期存款、日开現金管理類的理財產品與備付金的規模合計爲“M1+”,將M1+與日开的非現金管理類理財產品規模合計爲“M1++”。2024年4月M1+的同比增速爲1.1%,M1++的同比增速爲1.9%。

對於實體部門來講,將活期存款變爲理財產品影響的是實體部門的資產結構,但是這種資產結構的改變對其經濟行爲可能影響不大。

因此,從實體部門來看,M1+與M1++的增速可能比M1增速更有意義。M1+與M1++的增速處於低位、但沒有大幅下滑,說明經濟運行偏弱、但也存在一定韌性。

如果聚焦於活期存款的話,企業的活期存款增速比較弱,居民、財政性的活期存款增速較去年年底小幅上升,這樣的結構性特徵與經濟運行總體特點還是較爲一致的。

從金融部門來看,負債結構的改變可能會對銀行的綜合息差以及接下來的擴表行爲產生影響,這種情況下,財政擴張的作用相對更爲重要。

引言

本輪M1同比增速大約在2022年3季度見頂,目前已經下行了超過1年。M1同比增速從2022年3季度的6.4%下降到2024年4月的-1.4%,已經累計下行了7.8個百分點。

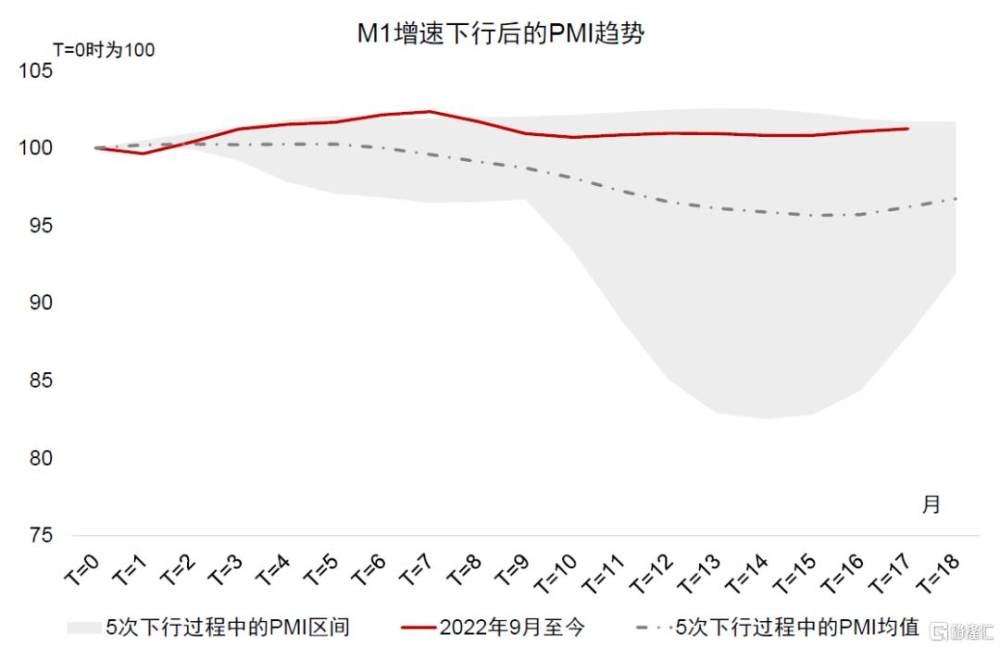

市場一般認爲M1是當期經濟活動的反映,但是從M1下行以來,以PMI爲代表的經濟活動指標並未出現大幅的下行,跟歷史上5輪M1趨勢下行過程中的PMI表現相比,本輪M1下行過程中PMI的走勢並不算弱(圖表1)。

2024年4月M1同比增速相比2023年12月下降了2.7個百分點,但是經濟活動並未顯著惡化。對於M1與經濟活動背離的解釋有很多,包括需求來源(外需可能是PMI的主要驅動力)、供給變化(疫情的影響)等等。

本文嘗試從M1的口徑出發,探討哪些資金可能是被忽視的“類M1”,並從實體部門與金融部門資產負債表的角度分析M1與類M1變化的經濟含義。

圖表1:相比歷次M1下行過程中的PMI走勢,本輪M1下行過程中的PMI並不算弱

資料來源:Wind,中金公司研究部

M1本質的特徵是直接可支付

而非存款期限

一般來說,市場普遍認爲M1包含現金和活期存款,並把期限作爲這一定義背後的本質特徵。出於簡化處理考慮,我們可以把市場對貨幣的普遍認識歸納爲:M0爲本幣現金,M1爲M0加本幣活期存款,M2爲M1加本幣定期存款。從這個理解來看,M1和M2的主要差別是存款的期限。

但事實上,存款期限並不是M1定義背後的本質特徵,國際M1的統計實踐中其實還包括非存款的M1組成元素。舉例來說,美國的M1統計當中包括“旅行支票”(Non-bank Traveler’s Checks)。旅行支票是由非銀行金融機構(通常稱爲旅行支票發行人)發行的一種固定金額票據,顧客支付固定的金額和一定的服務費來購买這種票據,在旅行時使用它購买商品或服務,顧客也可以用旅行支票兌換現金。

M1真正的本質特徵是直接可用於支付(Transferable)的金融工具。IMF貨幣統計手冊對M1的定義爲流通中的貨幣加可用於支付的存款(Transferable deposits)。對於可支付的存款,我們可以找到兩種普遍使用的官方定義,具體來看:

第一,來自於IMF的貨幣統計手冊[1]:所有可用於第三方直接支付的金融工具均應歸類爲可轉移存款,無論該工具的名稱如何。(All financial instruments that can be used for direct third-party payments should be classified as transferable deposits, regardless of the designation of the instrument.)

第二,來自於聯合國的國民账戶體系(SNA)[2] :可轉讓存款包括(a)可按面值按要求兌換的所有存款,無需罰款或限制;(b) 可通過支票或轉帳指令自由轉讓,以及(c)通常用於支付的其他款項。(Transferable deposits comprise all deposits that are (a) exchangeable on demand at par, without penalty or restriction; (b) freely transferable by cheque or giro-order and (c) otherwise commonly used to make payments.)

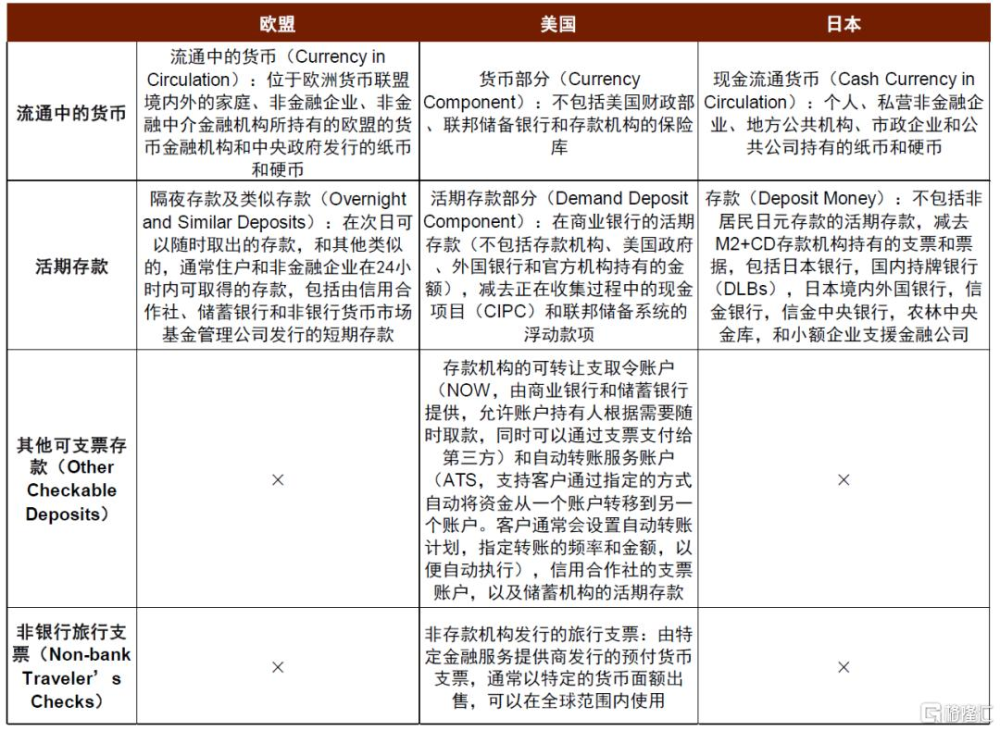

我們將這兩個定義結合起來理解M1的特徵,第一,M1不一定要是存款(雖然統計上存款可能佔較大部分),它可以是各類符合條件的金融工具;第二,組成M1的金融工具必須可直接用於支付,這個直接包括支付過程中不會有面值損失、沒有延遲、沒有罰息等等其他限制。雖然對於多長時間算作沒有延遲有一定的爭議,但這不影響我們定性地理解M1的本質特徵。全球主要經濟體的M1統計雖然有一定區別,但基本都符合M1的本質特徵(圖表1)。

圖表2:歐盟、美國和日本M1統計對比

資料來源:Finance and Economics Discussion Series Divisions of Research & Statistics and Monetary Affairs Federal Reserve Board, Washington, D.C.,中金公司研究部

M1的統計會受到金融創新和監管變化的影響

雖然M1的本質特徵是比較清楚的,但是在統計實踐當中,想要准確地統計M1並不容易。從全球的經驗來看,金融工具的創新總是會使得一些新的資產具備M1的特徵,而監管規定的改變也使得一些金融工具獲得M1的特徵。

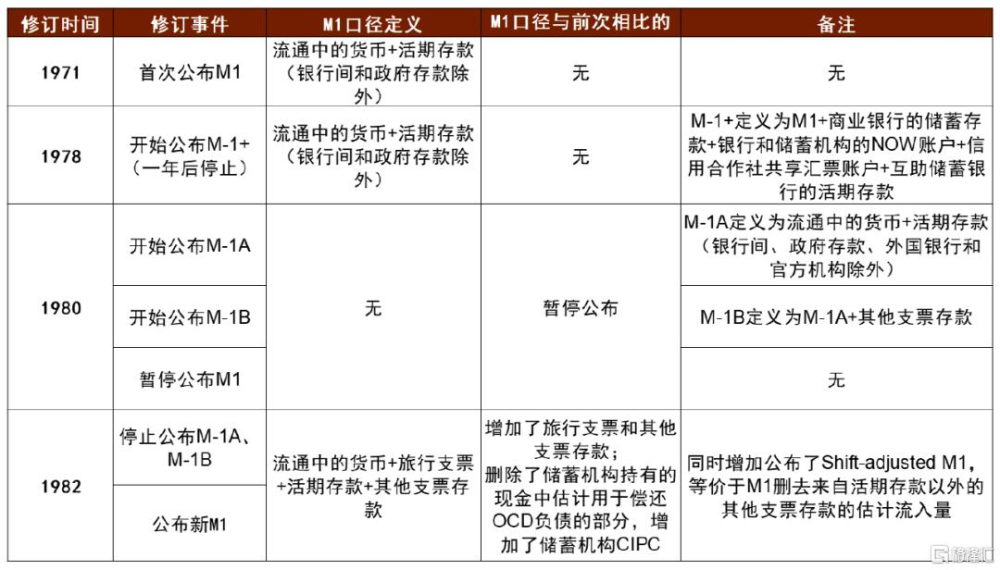

金融創新會影響M1的統計範圍,使得M1統計口徑變化頻繁。20世紀70年代,由於通脹和利率不斷走高,美國銀行的顧客希望有新的金融產品替代原來利息較低的活期存款,同時支付技術的不斷改善了給了銀行提供新金融產品的契機。

在這個背景下,可轉讓支付命令(NOW)账戶和自動轉账服務(ATS)账戶等新的金融工具應運而生,對傳統活期存款產生了一定的替代作用。

1978年11月起,美國开始公布補充貨幣總量M-1+指標,以彌補M1增長受到的ATS等的擾動,根據當時發布的數據來看,1978年10月美國M1年增長率爲7.7%,而M-1+年同比增速爲5.6%。由於活期存款進一步被計息存款和新興金融工具替代,1980年美國公布M-1A和M-1B指標替代M1。

經過多輪調整後,1982年1月美國又停止公布M-1A和M-1B,重新公布M1。

在不到5年的時間裏多次調整M1統計口徑,可見在金融產品不斷創新的過程當中,獲得一個穩定的M1口徑是非常不容易的事情。

圖表3:美國M1統計口徑變化

資料來源:美聯儲藍皮書https://www.federalreserve.gov/monetarypolicy/fomc_historical_year.htm,中金公司研究部

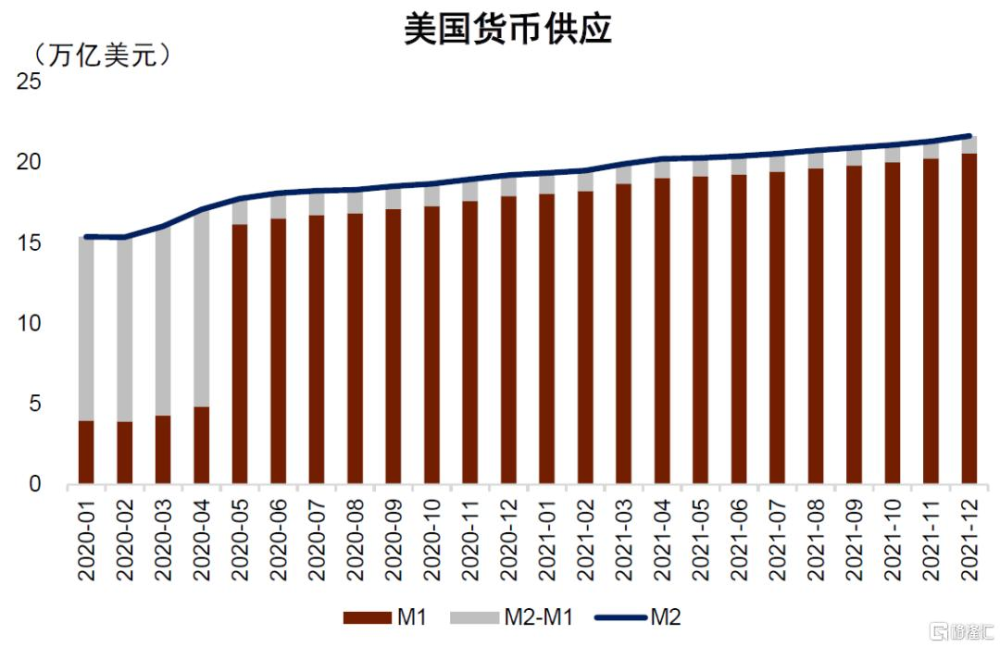

監管措施的變化也會影響M1的統計範圍。舉例來說,2020年5月,美國M1環比增加11.3萬億美元,環比增速達到233.5%,使得2020年5月-2021年4月的M1同比增速一直維持在290%以上。雖然有部分分析師將此理解爲私人部門經濟活動大幅改善,但實際上這與經濟活動的聯系並不大。

2020年4月24日,美聯儲宣布了一項新的監管修訂措施,即Regulation D[3]不再施加對於儲蓄存款账戶(savings deposit account)的資金進出限制(原來的限制爲每個月資金進出6次),這導致銀行的儲蓄存款账戶實際上變成了交易账戶(transaction account)。

儲蓄存款账戶中的資金原來爲准貨幣(非M1但包含在M2當中),但是在新的監管方案實行之後,儲蓄账戶變爲交易账戶,資金不再是准貨幣、而是記爲M1,數據顯示准貨幣(M2中非M1的部分)大幅下降而M2總量相對平穩。

圖表4:2020年5月美國M1的突變沒有太強的經濟含義

資料來源:Wind,中金公司研究部

對當前中國M1統計口徑的探討

在對具體的口徑分析之前,我們先要明確M1的統計口徑總是伴隨着爭議和妥協,因爲很多金融工具的可直接用於支付的程度並不容易確定,而且跟不同國家的支付實踐有很大的關系。

舉例來說,我們在前文提到美國把旅行支票(Non-bank Traveler’s Checks)記入M1,但是這類金融產品在其他大多數國家是不計入M1的。有些國家甚至會同時公布兩個類似M1的貨幣統計指標,比如上文提到的美國在1980年同時發布M-1A和M-1B。

除了歷史上的實踐之外,加拿大到目前爲止還同時發布M1+和M1++[4]。其中M1+中主要包括了現金和支票存款(chequable deposit)。

加拿大央行指出,部分通知存款(notice deposits)在現實中也經常用於支付、與支票存款存在很大的相似性[5],因此將M1+與部分通知存款(notice deposits)組合成爲M1++,也作爲官方指標公布。

中國可能存在一些具備M1屬性,但是尚沒有納入M1統計的金融工具。如果從M1本質特徵(直接可用於支付)的角度來看,這樣的金融工具可能主要包括三類,第一是居民活期存款,第二是部分理財類的金融產品,第三是第三方支付機構的備付金。具體來看:

中國居民活期存款的流動性相較M1統計口徑制定時已經發生了較大的變化,目前具備記入M1的潛質。1994年10月中國人民銀行發布《貨幣供應量統計和公布暫行辦法》,當時沒有將居民活期存款納入M1的統計範圍,直到現在居民的活期存款也未納入M1。之所以這樣是有一定的歷史背景的,當時的個人存款被統一被成爲“儲蓄存款”,分爲活期儲蓄和定期儲蓄,但無論是活期儲蓄還是定期儲蓄,其流動性在當時都受到較大的限制。

因爲缺乏銀行卡和便利的支付手段,自動取款機當時也並不普及,居民想要使用活期儲蓄還是要去銀行網點辦理取款手續,這個過程中面臨各種摩擦。

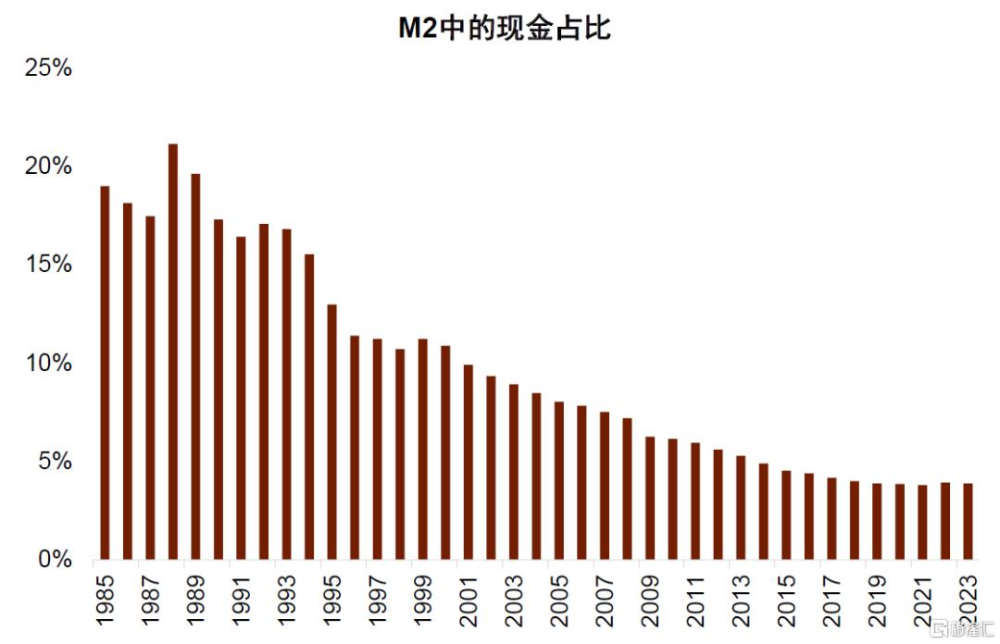

也就是說,當時的活期儲蓄存款並不能滿足直接用於支付這一M1的本質特徵。實際上,在上個世紀80-90年代,現金可能是最爲重要的支付手段,平均來看,1985-1999年,流通中的現金佔到M2的16%。然而,隨着銀行卡的普及,居民的活期存款目前完全可以用於直接支付,不再需要轉化成現金,過去10年流通中的現金佔M2的比例基本穩定在4%左右(圖表5)。

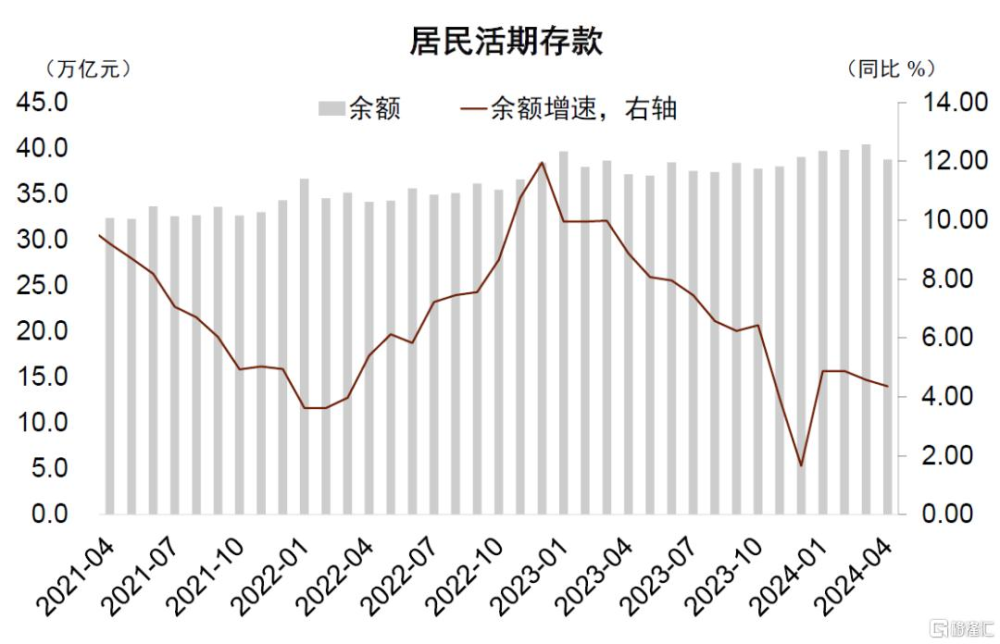

2015年之後央行發布的信貸收支表中,個人存款項下已經不再繼續使用“儲蓄存款”,轉而使用定期存款和活期存款。截至2024年4月,居民活期存款爲38.8萬億元,同比增速爲4.4%(圖表6)。

圖表5:1990年以來,現金在M2中的佔比不斷下降

資料來源:Wind,中金公司研究部

圖表6:居民活期存款的余額與增速

資料來源:Wind,中金公司研究部

其次,部分非存款類的金融產品已經具備了一定M1的特徵。近年來中國非存款類的金融產品快速發展,比如貨幣市場基金、理財產品(互相之間有交叉)。

事實上,一些貨幣市場基金或者理財產品甚至部分滿足M1的定義,比如支付寶的余額寶、微信的零錢通、以及一些銀行提供的理財產品,均可以用於購物支付;還有一些理財產品或者貨幣基金可以隨時提取用於支付。

考慮到存款利率的下行、打擊存款補息之後的資金轉移,將此類產品納入M1考量範圍的必要性也是上升的。根據IMF貨幣統計的指引,如果非存款類的金融工具也具備了可直接用於支付的特性,是可以被當作M1對待的[6]。

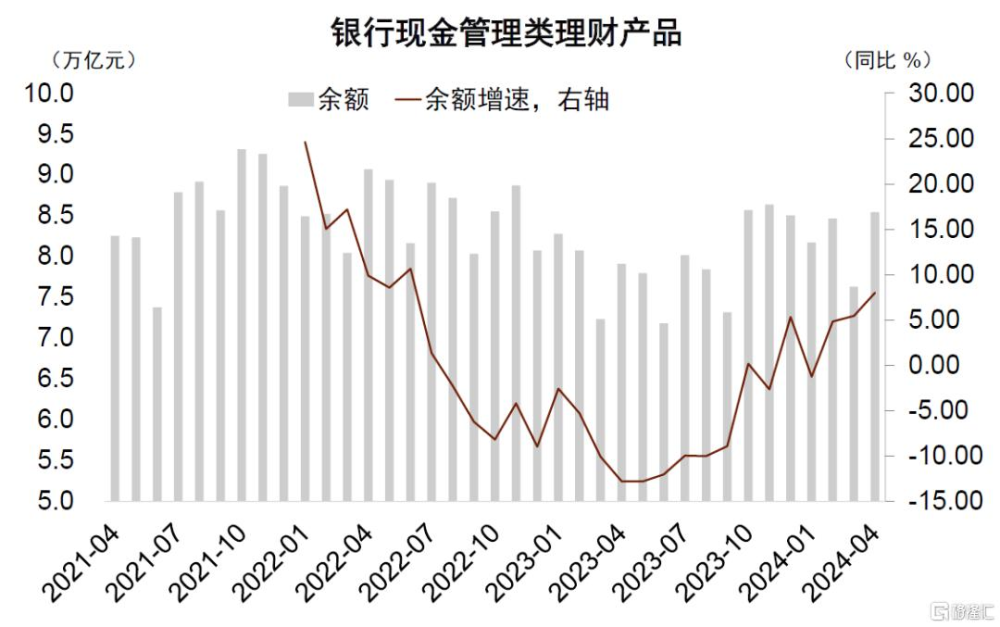

從目前可獲得的數據來看,根據中金銀行組的跟蹤,目前日开現金管理類產品截至2024年4月爲8.5萬億元,同比增速爲8%。這部分現金管理類產品可以快速用於支付,具備一定的M1特徵。

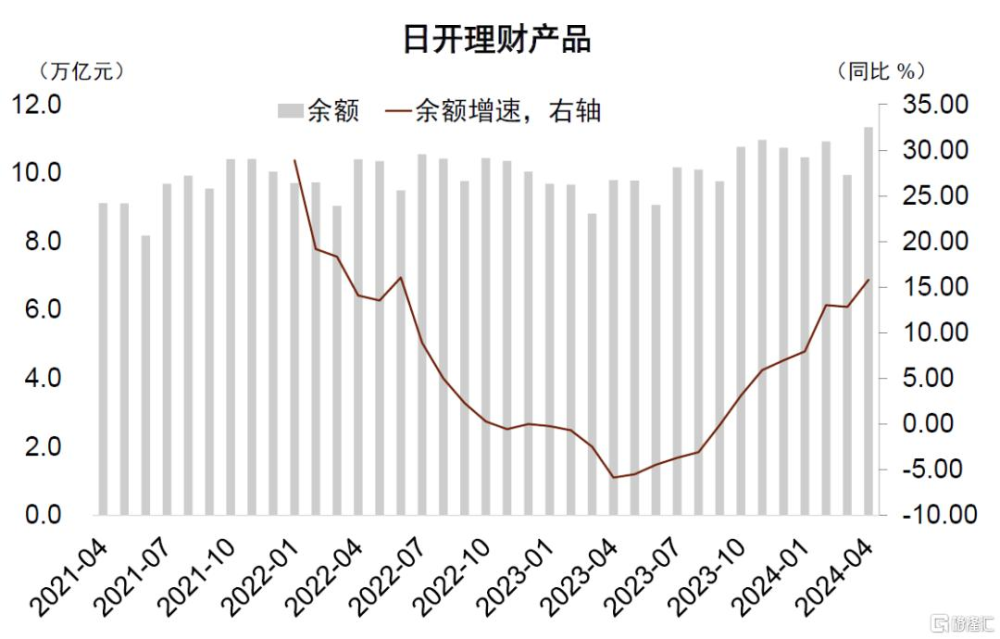

如果再算上固收類、權益類的產品,所有日开的理財產品截至2024年4月爲11.3萬億元,同比增速爲15.8%。

非現金管理類的日开理財產品贖回也可以快速到账用於支付、時效性上幾乎可以算作沒有延遲,也具備了M1的一定特性,但部分非現金類的日开產品的淨值變化可能較大,從這個角度出發與貨幣(淨值變化不應該太大)的內涵並不完全一致。

圖表7:現金類理財產品的余額與增速

資料來源:Wind,中國理財網,中金公司研究部

圖表8:所有日开理財產品(現金類、固收類、權益類)的余額與增速

資料來源:Wind,中國理財網,中金公司研究部

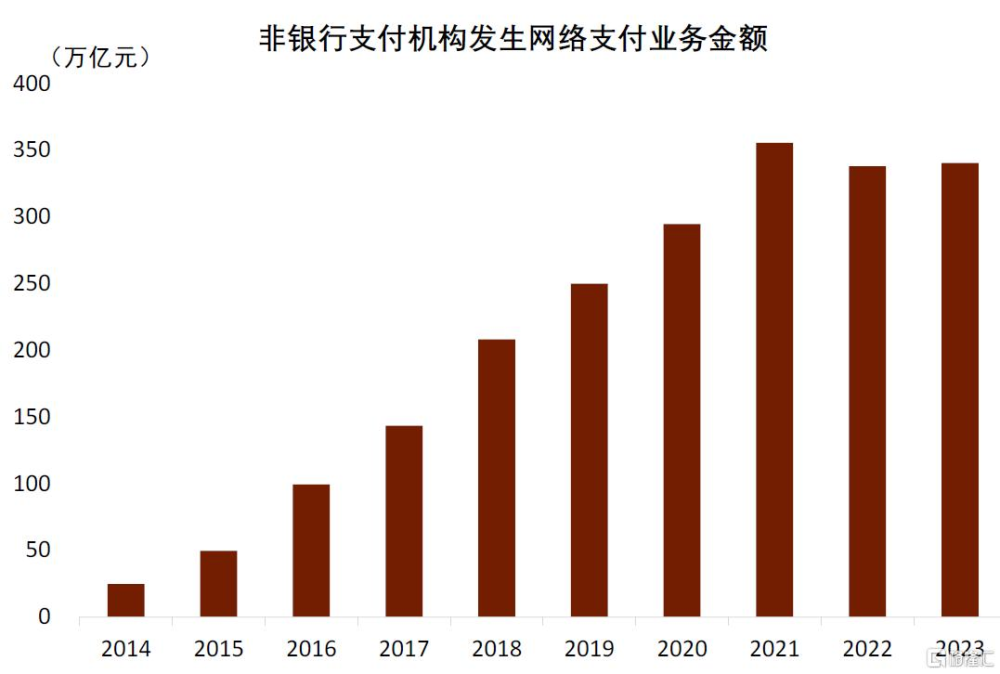

第三方支付的現金留存也具備一定的M1特徵。隨着移動互聯網和支付技術的發展,第三方支付已經成爲居民日常生活重要的手段,包括微信支付、支付寶等等。2003年10月18日淘寶網上首次推出支付寶服務,當時非銀行的第三方支付機構並不是主流;到了2014年,非銀行支付機構的網絡支付業務額達到24.7萬億元,2023年這個數字已經達到了340.3萬億元(圖表9)。

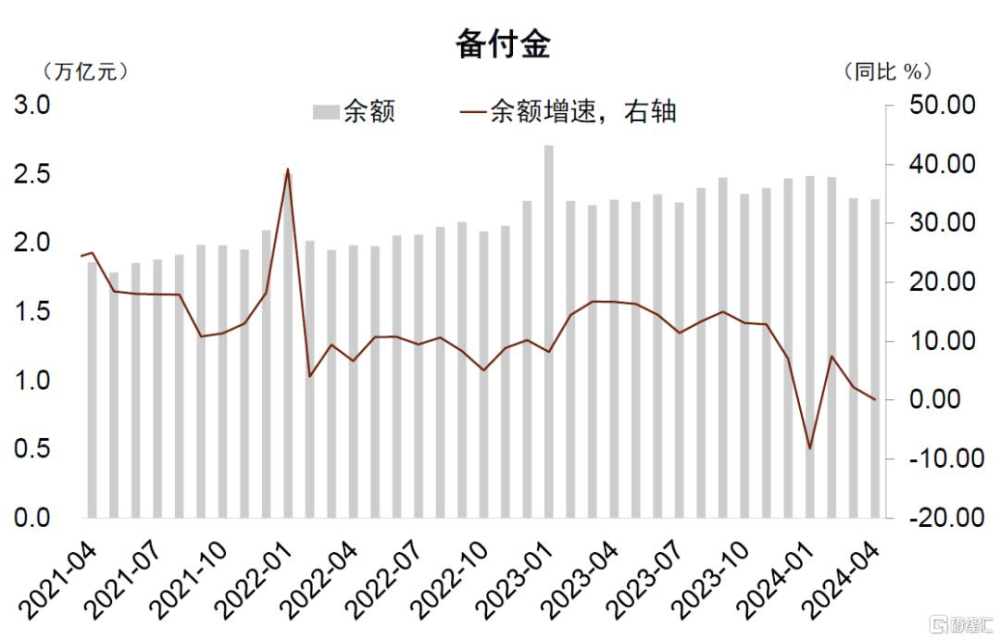

隨着第三方支付的蓬勃發展,居民的一部分資金會直接留存在這些第三方機構,形成備付金。這部分備付金可以用於大部分場景下的購物而不受限制,很大程度上也可以算作M1。

按照央行的要求,2019年1月14日後,這部分備付金100%完全存在央行的账戶當中,體現在央行資產負債表的非金融機構存款當中,截至2024年4月已經有2.3萬億元,同比增速爲0.1%(圖表10)。

圖表9:非銀行支付機構的業務過去10年快速發展

資料來源:Wind,中國理財網,中金公司研究部

圖表10:備付金的余額與增速

資料來源:Wind,中國理財網,中金公司研究部

從兩張資產負債表理解M1與類M1

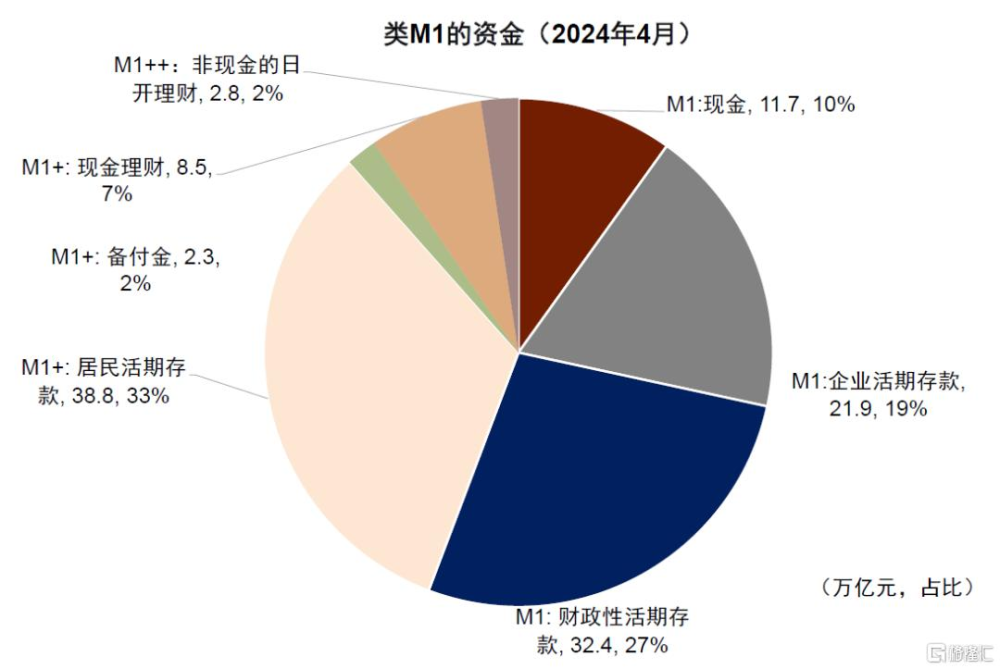

模仿美國的歷史經驗和加拿大的現行統計,我們提出一個類M1的概念,將各種具備M1特性的資金加入到狹義貨幣的統計當中。在前文提到的幾類資金當中,爭議相對小的應該是居民的活期存款、現金類理財與備付金,我們將M1、居民活期存款、日开現金管理類的理財產品與備付金的規模合計爲“M1+”,將M1+與日开的非現金管理類理財產品規模合計爲“M1++”。

4月M1+的增速爲1.1%,M1++的增速爲1.9%。4月M1爲66.0萬億元,同比增速爲-1.4%。同期居民活期存款爲38.8萬億元,中金銀行組測算的居民日开現金類理財規模爲8.5萬億元,再加上備付金2.3萬億元,4月M1+的余額爲115.6萬億元,同比增速1.1%。4月非現金管理類的日开理財規模爲2.8萬億元,因此4月的M1++規模爲118.4萬億元,同比增速爲1.9%。

理解貨幣的經濟含義有兩個視角,第一個角度是從實體的資產負債表出發,貨幣是實體部門的流動性資產。第二個角度是從金融機構的資產負債表出發,貨幣是金融機構的負債。

從實體部門來看,M1+與M1++的增速可能比M1增速更有意義,M1+與M1++的增速處於低位、但沒有大幅下滑,說明經濟運行偏弱、但也存在一定韌性。

實體部門的活期存款變成現金類理財,這個行爲本身只是實體部門資產端的變化,並未改變實體部門可用於支付的流動性資產規模,因此我們應該更加關注M1+與M1++的增速。

4月份M1+的同比增速爲1.1%,較2023年12月的1.8%下降0.7個百分點;4月份M1++的同比增速爲1.9%,較2023年12月的2.0%基本持平。

相比以上兩個序列,官方M1的增速變化相對更大,4月M1同比增速-1.4%,較2023年12月的1.3%下降2.7個百分點。

我們在中期展望《雙平衡的起點——中國宏觀2024下半年展望》和此前發布的主題報告《從金融周期看經濟韌性》中指出,中國實體經濟目前主要的特點是需求不足,但在供給端效率的提升比較顯著、且對房地產泡沫風險進行了一定程度的預防式管控,因此維持了經濟的韌性。

圖表11:類M1的資金構成

資料來源:Wind,中國理財網,中金公司研究部

圖表12:M1與類M1的同比增速

資料來源:Wind,中國理財網,中金公司研究部

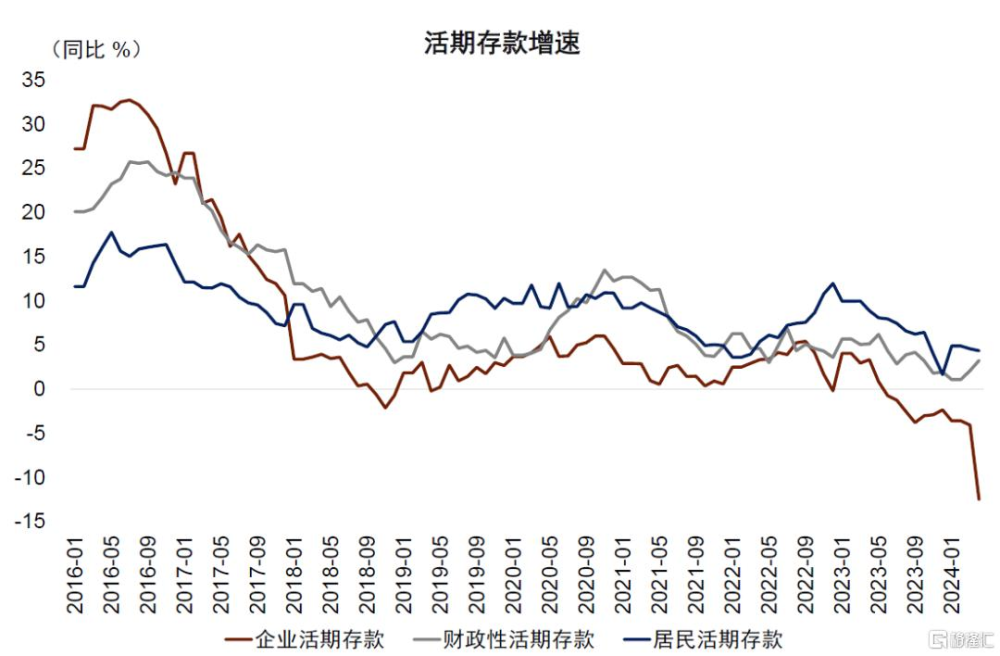

如果聚焦於活期存款的話,企業的活期存款增速比較弱,居民、財政性的活期存款增速較去年年底小幅上升,這樣的結構性特徵與經濟運行總體特點還是較爲一致的。

截至2024年4月,中國的企業、居民、財政與機關團體類的活期存款一共是93.0萬億元,同比增速是-0.5%,其中企業活期存款從2023年6月开始一直同比負增長,是三類活期存款中最弱的。

2024年4月企業活期存款同比增速從3月的-4.1%大幅下降到-12.5%,我們認爲這個變化主要與監管禁止手工補息有關,4月企業活期存款增速的劇烈下降本身可能並不存在太強的經濟含義。

居民活期存款增速今年以來小幅上升,同比增速從去年年底的1.7%上升到4月的4.4%,財政與機關團體的活期存款(不包括央行账戶的財政存款)也有所加速,同比增速從去年年底的2.0%上升到今年4月的3.2%。

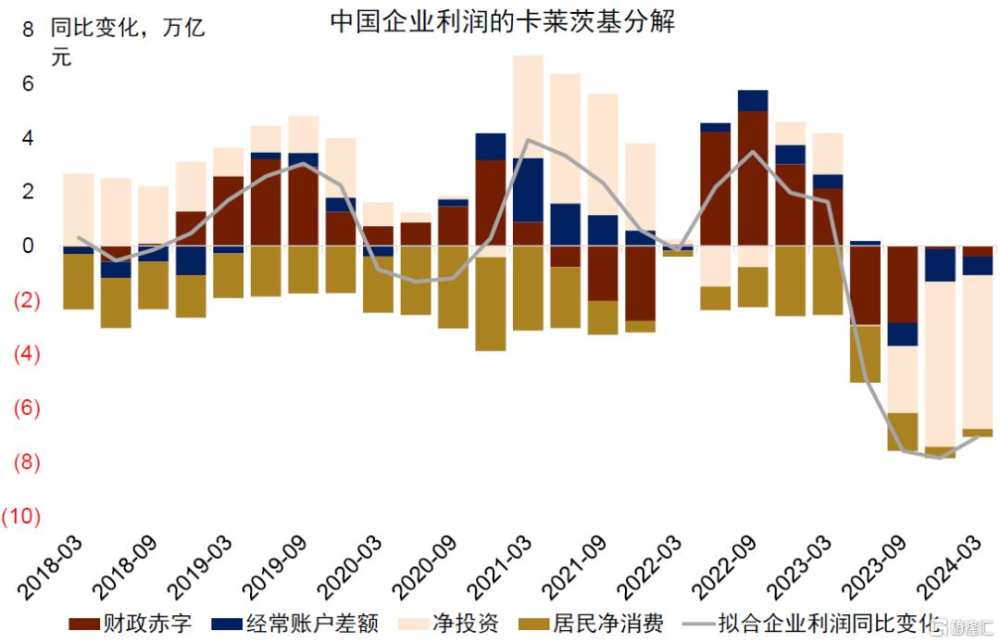

這種企業活期存款偏弱,居民和政府活期存款偏強的特徵基本符合我們通過卡萊斯基拆解對經濟運行的分析結果,即企業投資是當前經濟最明顯的拖累項(但投資偏弱背後也反映了居民需求偏弱的傳導)。

圖表13:財政性活期存款增速相對穩健,企業活期存款持續下降

資料來源:Wind,中國理財網,中金公司研究部

圖表14:企業投資比較弱

資料來源:Wind,中國理財網,中金公司研究部

從金融部門來看,M1的增速本身也是有意義的。負債結構的改變可能會對銀行的綜合息差、監管指標造成影響,進而拖累銀行資產端的擴表行爲。

對於實體部門來講,將活期存款變爲理財產品影響的是實體部門的資產結構,但是這種資產結構的改變對其經濟行爲可能影響不大(流動性未改變、資產價值也未改變)。

實體部門資產結構的改變會影響金融機構的負債結構,這對金融機構的經營行爲會產生影響。

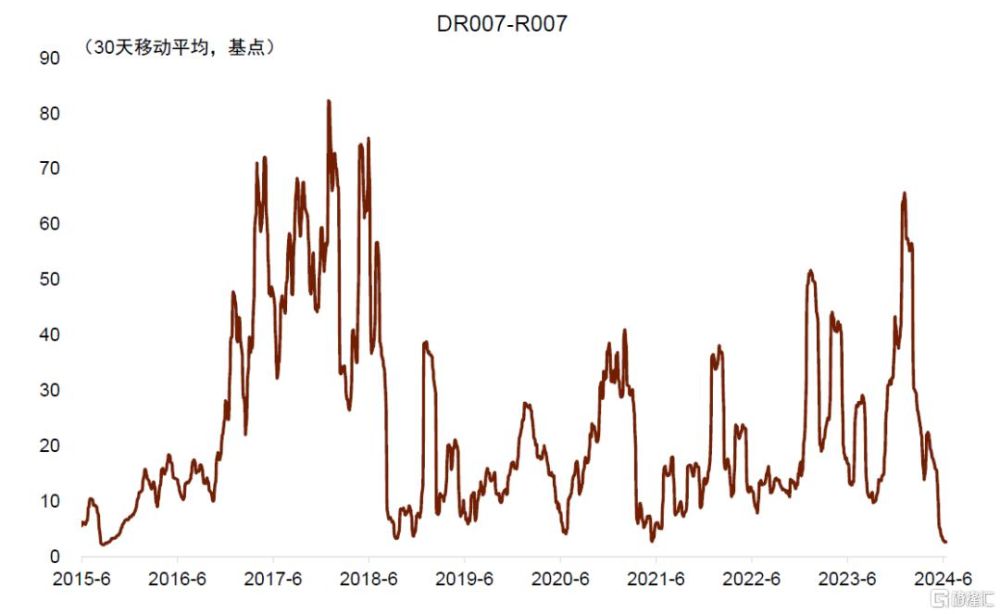

如果活期存款(以及其他存款)的增速持續下降,就意味着銀行可能要加大從非銀金融部門的淨融資力度,銀行與非銀之間的流動性分布發生結構性的逆轉。

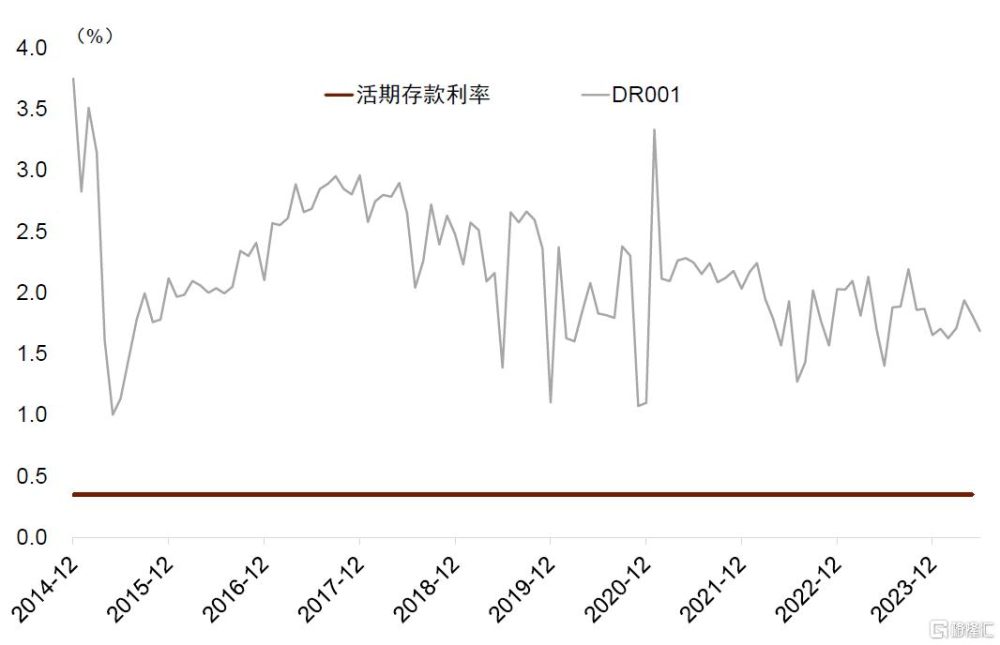

目前從資金市場的利差中我們已經看到了這種現象(圖表15),非銀金融機構的融資利率(以R007爲代表)在歷史上一般持續大於存款類金融機構的融資利率(DR007),但是這一利差已經迅速收窄到歷史最低水平附近。然而,存款的成本要遠低於同期限資金市場的融資成本(圖表16),這種負債端結構的改變可能會進一步降低銀行息差,可能使得銀行的資產端行爲更加謹慎。

此外,相比於存款來說,資金市場的批發融資在金融穩定中的地位也不同。一般來說,相比於同期限的存款,資金市場的借款往往在被監管認爲是相對不那么穩定的資金來源,因此存款比例下降、資金市場借款的比例上升,可能也會影響到銀行宏觀審慎考核中的一系列指標,進而影響銀行在資產端的擴表。

圖表15:DR007與R007之差

資料來源:Wind,中國理財網,中金公司研究部

圖表16:活期存款的成本要遠低於同期限資金市場的融資成本

資料來源:Wind,中國理財網,中金公司研究部

因此,接下來實體部門恢復的關鍵仍在於財政擴張的力度。我們在此前的報告中提到,中國的貨幣投放方式已經發生了很大的改變。

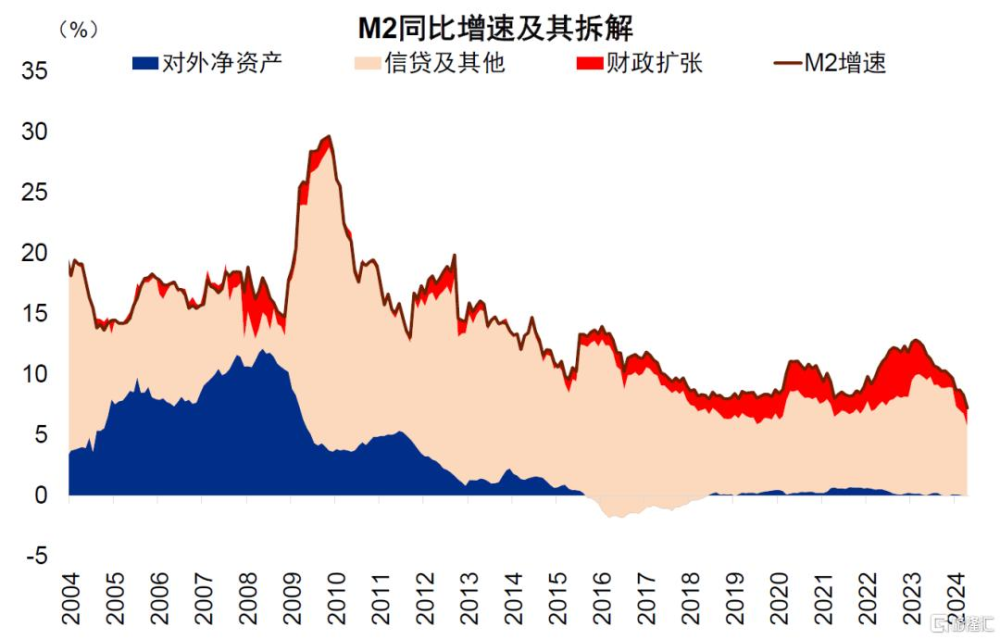

2009年之前,對外淨資產是貨幣創造的重要渠道,而2009年到2018年之間,房地產與信貸相互促進,帶動金融周期上行,信貸成爲投放貨幣的主要渠道。但隨着金融周期進入下行階段,信貸內生需求減弱,信貸投放貨幣的節奏就會放緩(圖表17)。再考慮到前一段中提到的負債結構變化對銀行擴表的影響,銀行依靠信貸擴表的難度進一步加大。

我們在下半年度展望中提出,實現貨幣供需再平衡的理想途徑並非減少貨幣供給,而是改善貨幣供給的方式,即從信貸投放貨幣轉向財政投放貨幣。

財政投放貨幣直接進入實體,一方面增加了實體需求,有助於實體供需再平衡,另一方面也會提升交易貨幣的需求,也有利於貨幣供需再平衡。考慮到去年年底集中增發的1萬億元中長期國債主要結轉在今年使用,以及今年新增的1萬億元超長期特別國債額度,綜合來看,今年廣義財政力度或較去年溫和提升。

超長期特別國債發行時間爲今年5-11月,不排除部分資金或結轉至明年使用,財政對經濟增長的作用很大程度上取決於政府債券發行和使用的進度。

圖表17:中國三大貨幣創造方式的演變

注:數據截至2024年4月

資料來源:Wind,中金公司研究部

本文摘自中金公司2024年6月13日已經發布的《M1的口徑與經濟含義》

分析員 周彭 SAC 執證編號:S0080521070001 SFC CE Ref:BSI036

分析員 張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:哪些資金可能是被忽視的“類M1”

地址:https://www.iknowplus.com/post/116704.html