6月債市:茶杯裏的風暴?

摘 要

當前債市主要矛盾是什么?

欲做多而不能。

做多的有利因素在於:前期供給和地產政策逐一兌現,並未改變債市交易邏輯:有效需求不足和機構資產荒。

機構無法簡單做多的困擾在於:央行耐心提示利率風險,尤其是長期限和超長期限的利率風險。

何去何從?

央行是債市直接定價的錨,需要重視2.5%的下限,當然這一水平我們傾向於認爲是指30年國債而非10年國債的收益率。

基本面和資產荒決定上限。我們繼續認爲30年國債的上限在2.6%。

6月債市最主要的不確定在於叫停手工補息的後續影響和聯儲議息會議釋放怎樣的信號。或許會造成階段性擾動,邏輯上對於中短端影響略大於長端。

至於降息降准,對比前期央行邏輯,6月預計可能性較小。

對於資金面,我們預計6月央行在MLF等量的操作上不會過於消極,所以6月波動會大於3月,但中樞總體不會顯著走高。

30年國債利率如果繼續窄幅震蕩,資金面和短端有一定波動,建議策略還是做平曲线、做窄利差。

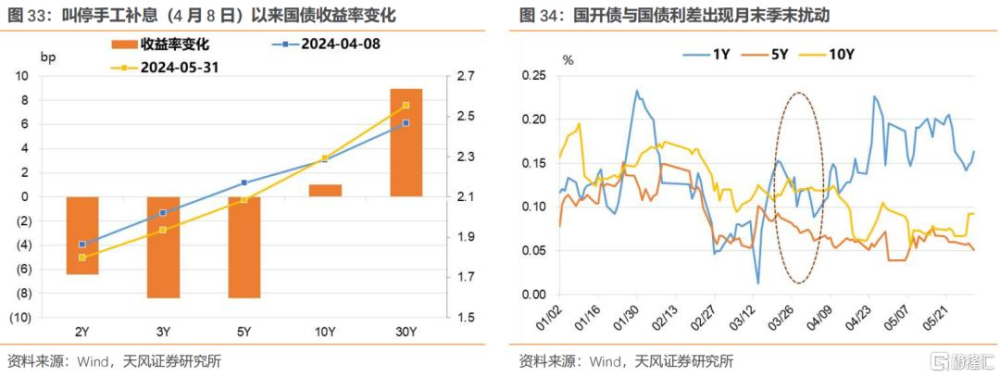

5月以來債市接連經受了央行風險提示、政府債供給和地產新一輪支持政策落地等有關因素影響。除30年國債上行1.7BP以外,其余品種表現尚可,尤其是中短期限和國开。

6月債市怎么看?我們首先從歷史上的6月說起。

1. 歷史6月債市表現如何?

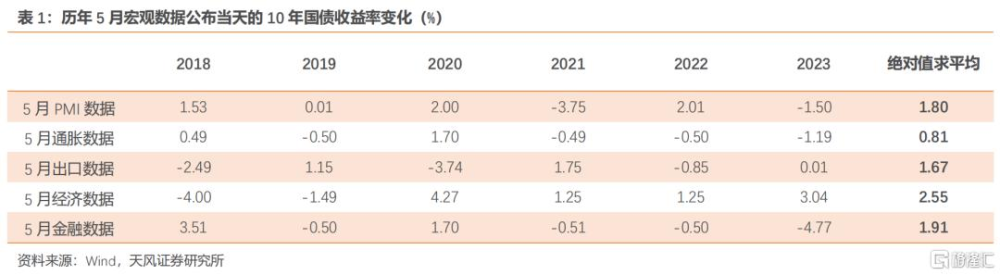

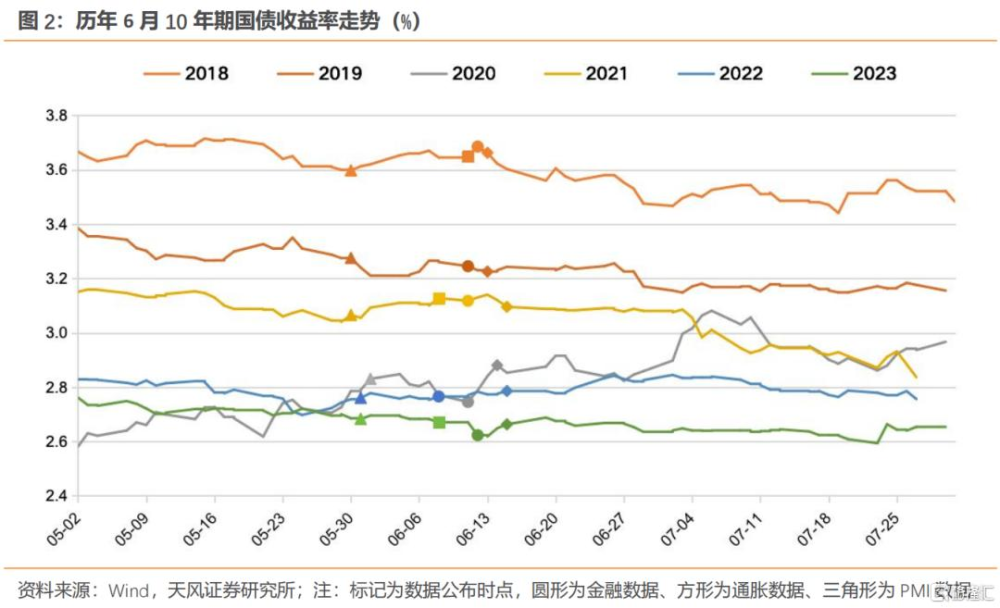

歷史上6月利率下行居多,不過2013年、2020年和2022年等年份,債市有較明顯調整。究其原因,背景往往是宏觀現實/預期好轉以及貨幣政策顯著轉向。這與近期宏觀形勢及政策取向有所不同。

2013年6月,央行在打擊同業違規行爲的過程中引導資金面收斂,“錢荒”背景下利率顯著上行。在此過程中,伴隨資金面顯著收斂和市場感知到央行貨幣收緊的態度和能力,長端利率相應上行。

2020年6月,基本面顯著回暖、貨幣政策快速正常化,利率上行。6月公布的5月金融數據表現較好,各項經濟指標爲貨幣政策創造了轉向條件。同時,6月2日央行再提資金空轉並於MLF操作時回收流動性5400億元。在基本面好轉、央行態度轉變與資金面收斂,以及供給壓力下,利率顯著上行。

2022年6月,利率階段性回升的關鍵是疫情形勢顯著好轉、貨幣和財政發生行爲變化。6月初上海復工復產,此後恢復進程快於預期,相關因素對經濟衝擊顯著減弱。貨幣方面政策態度偏中性,包括6月2日發布會未提降准降息、6月15日“不超發貨幣、不透支未來”、6月23日央行領導提管住貨幣總閘門,不搞大水漫灌等。財政角度加快地方債發行、相關人士認爲有必要加大財政力度等觀點助推利率上行。

歷史上5月宏觀數據公布對6月債市走勢有一定影響,其中經濟和金融數據對債市的影響較爲突出,但重點仍在於考慮市場交易重心,觀察宏觀主线、政策信號等因素的影響。

對於接下來的6月債市走勢,重點關注五個方面:

第一,政府債發行節奏是否會超預期?

第二,政策增量和基本面是否會帶來債市壓力?

第三,6月聯儲會釋放什么信號?如何看待外圍變化?

第四,央行是否有降准降息的可能?

第五,手工補息是否會放大半年末的波動?

2. 6月債市重點關注什么?

2.1. 後續政府債發行提速壓力有多大?

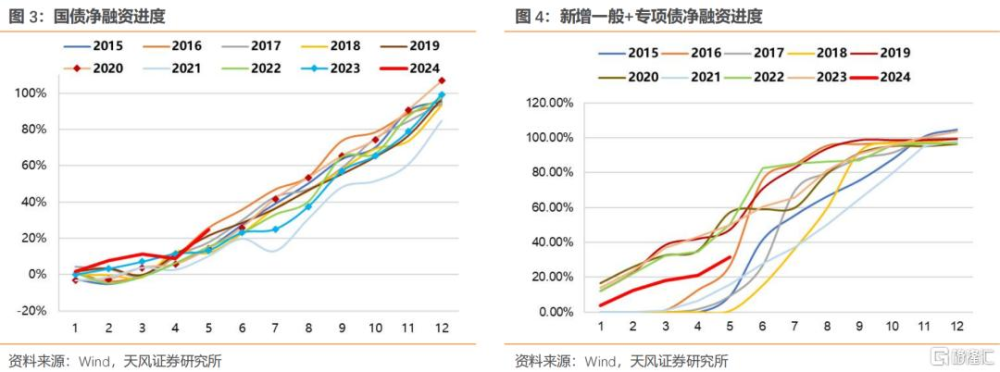

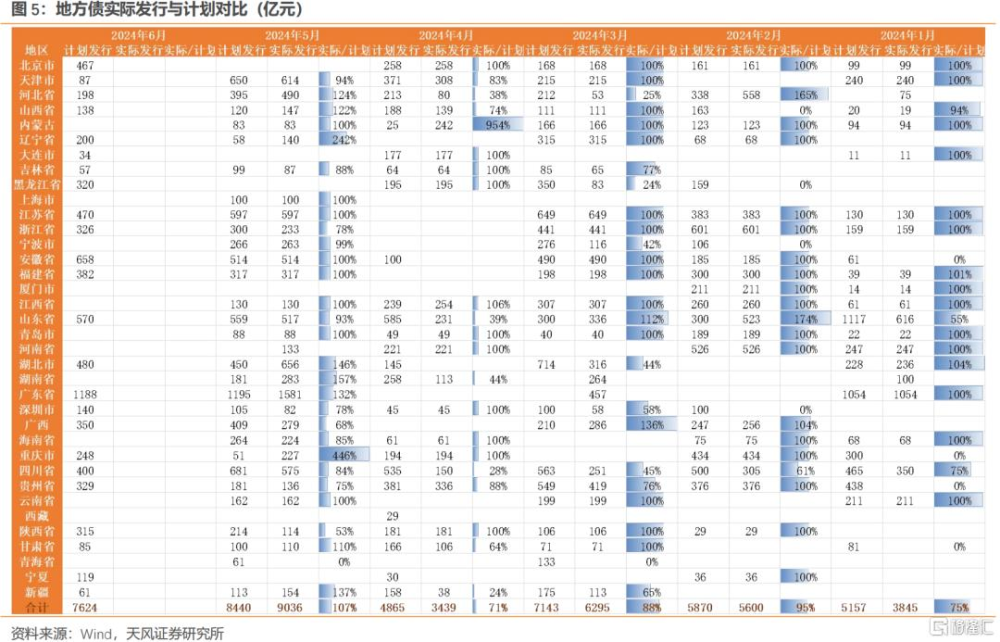

總結前五月的政府債發行進度,國債淨融資略快、地方債淨融資偏慢,但兩者與季節性相比均仍處於正常範圍內。

截至6月1日,國債淨融資進度約24.8%,新增一般+專項債進度約31.45%。

國債方面,首先看特別國債,參考5月13日財政部公布的2024年一般國債和超長期特別國債發行計劃,今年超長期特別國債採取市場化發行,20年、30年、50年期限的超長期特別國債各發行7、12、3只,總計規模1萬億元,平均單只規模在450億元左右。

參考5月已有發行情況,按計劃發行了1只20年、1只30年特別國債,規模均爲400億元,後續平均單只規模可能進一步提升。

按單只規模均爲500億元估計,考慮到6月的特別國債計劃發行數量爲1只20年、2只30年、1只50年,則6月特別國債發行規模可能在2000億元左右。

再看普通國債,我們評估(報告《國債發行計劃落地,怎么看?——固定收益宏觀利率點評》,2024年5月14日)5-12月剩余發行規模可能略高於6萬億,由於5月已發行1萬億左右,因此6-12月可能總計約5萬億元普通國債待發行。

如果在均勻分配的基礎上按6月稍提速發行,我們預計6月普通國債發行規模可能在1萬億元左右。

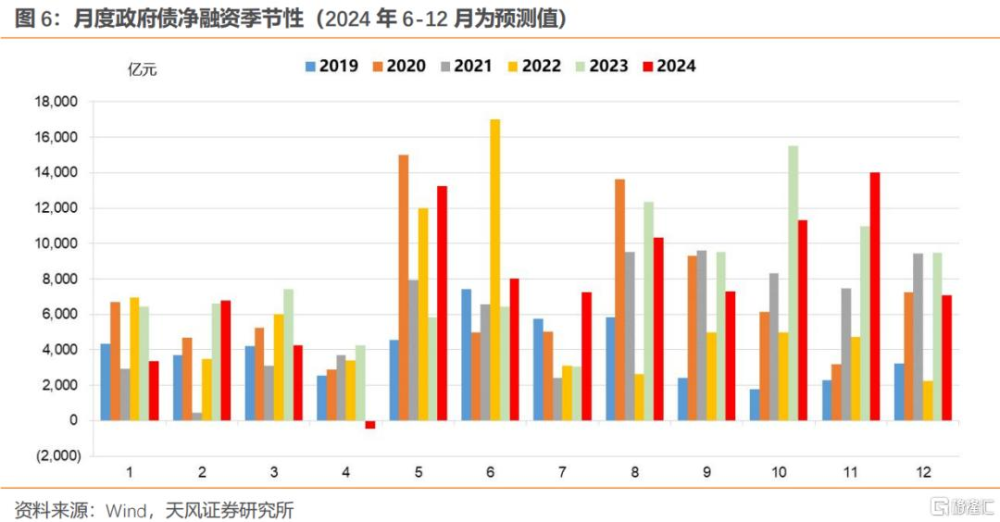

加總起來,6月國債發行規模可能在1.2萬億元左右,扣除6月國債到期約8040億元,對應淨融資約4000億元。

按此規模估計,全年國債淨融資進度約提升9.2個百分點至34%左右,處於季節性相對高位水平。

此外,市場關注6月地方債發行是否會提速?

幾個跡象表明6月地方債發行規模會維持在一個不低的水平上,但不一定相對歷史6月的季節性有顯著放量。

第一,高層定調地方債發行使用加速。4月底政治局會議定調“加快專項債發行使用進度”,5月發改委發布會提到加快中央預算內投資下達和地方政府專項債券發行使用進度。當然,在沒有明確具體時限的條件下,對應的約束力可能要進一步觀察。

第二,今年5月是开年以來地方債實際發行超過計劃的月份,且5月最後一周地方債發行顯著放量,這可能是項目落實到地方並提速發行的开始。

今年前四個月地方政府實際發行均慢於計劃,實屬罕見。進入5月,地方債發行節奏开始加快,是一個積極信號,後續地方債發行可能回歸“實際發行比計劃略多”的情形。截至6月1日,加總各地披露的6月計劃發行規模約7624億元,稍低於5月的8440億元。當然,後續可能會有進一步數據披露。

此外,從5月最後一周來看,地方債發行規模約5100億元,環比角度明顯高於此前幾周,雖然今年的確呈現月末最後一周地方債衝量發行的情形,但此前規模通常在1000-2000億左右。同比角度,2021-2023年5月最後一周分別爲3194億元、4095億元、3157億元。這可能是項目落實到地方並提速發行的开始。

總結起來,6月政府債供給壓力比往年同期可能略高。

2.2. 如何看待後續政策增量與基本面變化?

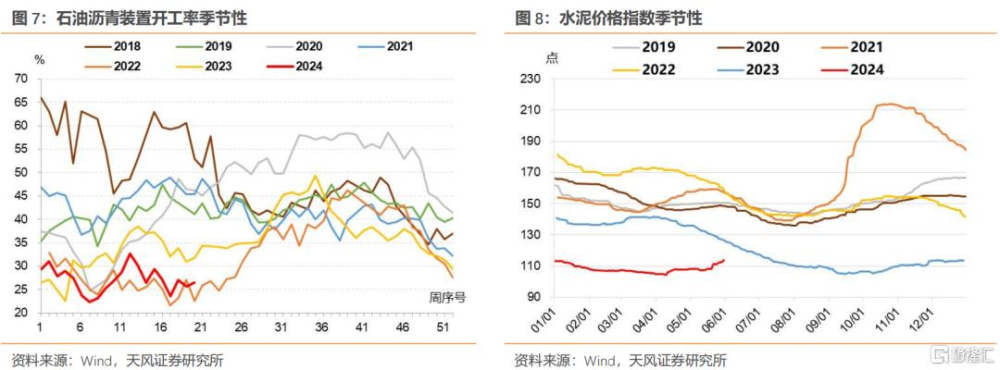

政府債發行落地是否帶動基本面相關數據上有所驗證?當前石油瀝青裝置开工率處於季節性下沿,水泥、混凝土等價格維持低位,表明基建仍處於相對偏弱狀態。

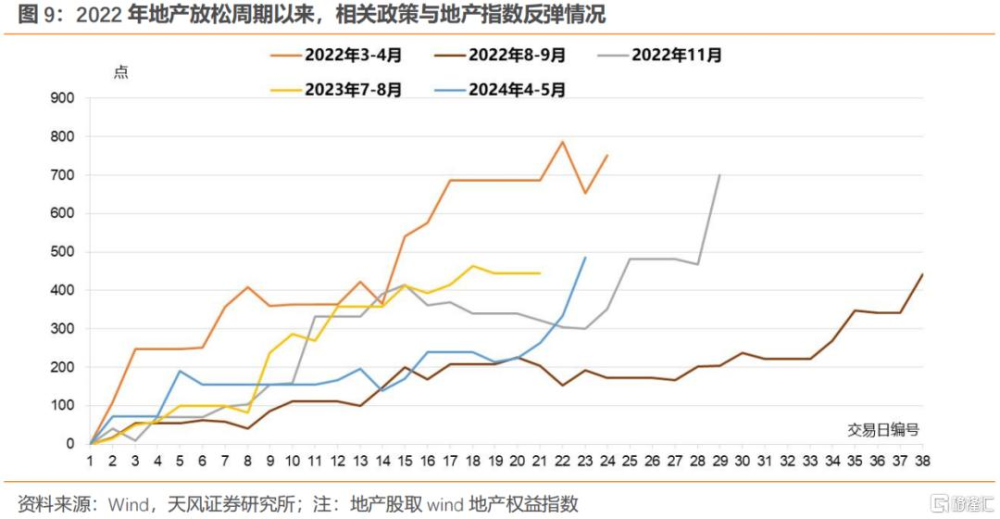

至於地產政策,從政策落地前後資本市場的表現,或許說明雖然政策可圈可點,但是總體仍未超出市場預期。

觀察2022地產放松周期以來政策從預期落地到市場對政策展开交易的過程中,除了某些確實力度相對較大的情形,比如2022年末、2023年9月初,其它情形市場反應的時間和空間都總體有限。且需要注意的是2022年末市場不僅是受地產邏輯驅動,主要是整體宏觀預期和情緒發生了較大變化。

對於類似調降房貸利率、首付比例、放松限購限貸資格的政策,市場的反應較此前類似情形有所減弱。比如同樣是一二线城市的接連放开限購限貸,今年以來的相關地產放松政策,對債市影響較小,後續4月中下旬的債市調整主要同央行行爲有關。債市反應總體小於2023年9月一线放松。

5月17日全國地產會議提出打好保交樓攻堅战、推動房地產融資協調機制“白名單”、消化存量商品住房、盤活存量土地、下調首付比例/取消全國層面房貸利率政策下限/下調公積金貸款利率等多項舉措。此後一线城市進一步放松,包括5月27日上海四部門聯合印發《關於優化本市房地產市場平穩健康發展政策措施的通知》;5月28日,廣州、深圳跟進放松。

總體觀察,包括特別國債和新一輪地產支持政策在內,可能離完全扭轉總需求狀態還有距離,目前看尚不足以改變債市的勝率。

2.3. 6月聯儲會釋放什么信號?如何看待外圍變化?

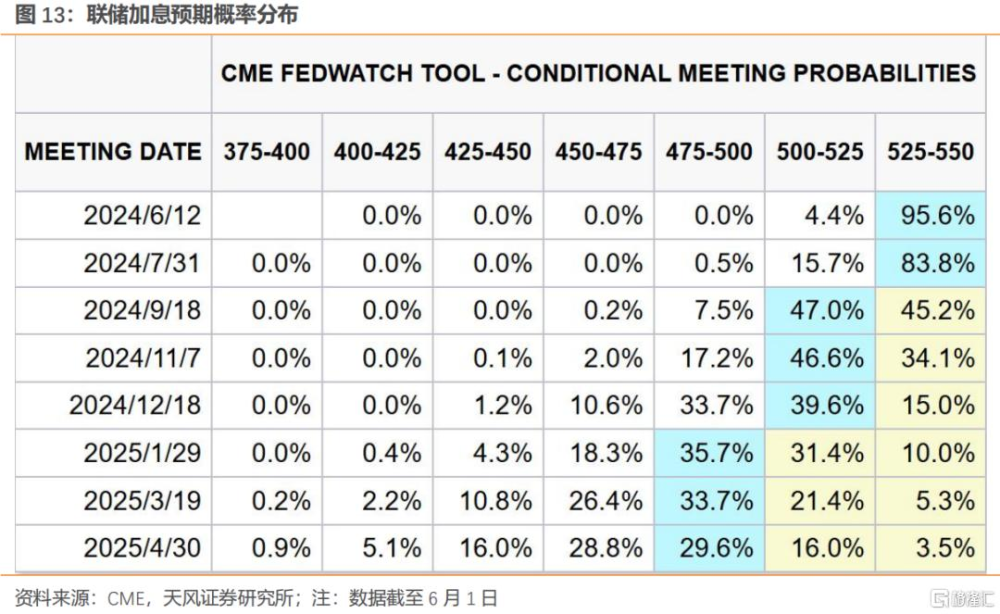

市場首要關注的是聯儲降息,6月和大選前降息的概率有多大?

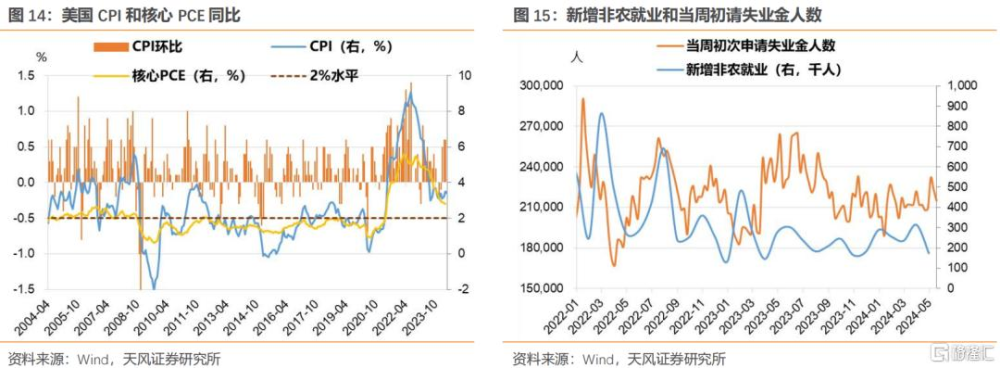

6月FOMC會議決議將於北京時間6月12日凌晨公布。5月PCE數據稍弱於預期但影響有限,目前市場尚不完全確定聯儲首次降息是在9月還是11月的FOMC會議,可能需要下一份非農數據來給出更明確的指引。

但從總體概率加總來看,美國大選投票日(11月5日)之後的11月會議(11月6-7日)後,市場定價有可能出現首次降息。

團隊前期報告(《2024大選年,美聯儲降息更謹慎?》,2024年2月7日)梳理了美聯儲貨幣政策行爲與美國大選的關系。

參考歷史,美聯儲在大選前(當年度11月前)开展轉向操作的概率較低。1980年以來的17次總統大選年中,只有2次在核心CPI同比2%以上的情況下,美聯儲選擇降息。一次是1980年M1出現突變和快速下滑,總體上美聯儲在卡特政府搖擺的經濟路线中保持了較好的獨立性;一次是1984年可能與裏根政府對沃爾克施壓有關。

美聯儲在大選結束後(當年度11月後)短期內开展轉向操作概率較高。17次總統大選年中,4次出現緊接11月選舉月之後發生聯邦基金利率或貨幣政策轉向。

對於今年的美國大選,單純政治因素簡單推演聯儲行爲。美聯儲的政策立場可能會受到各方力量的幹預,但從結果上看,降息決策還是主要取決於數據變化,尤其是通脹的進展,變數在於就業市場是否超預期降溫。

結合5月會議紀要、鮑威爾在4月PPI發布後的講話、重要委員沃勒近期的講話來看,聯儲對後續降息與否的結論仍然保留不確定性。總結其態度,如果通脹方面取得進展、或勞動力市場意外疲軟,則美聯儲將降息。我們預計6月聯儲還不會釋放更爲明確的指引或信號。

美元指數偏強的格局是否還會延續?

除關注聯儲政策路徑外,美元指數還取決於美國與非美經濟體的基本面與貨幣政策強弱對比。

歐洲央行即將於6月降息,邏輯上對美元指數起到提振作用,但這一因素可能已經被市場較充分定價。參考IMF觀點,單純美歐貨幣政策立場分化所導致的利差因素,對歐元兌美元的貶值壓力較爲輕微。

我們預計短期內美元指數可能維持在104左右波動。

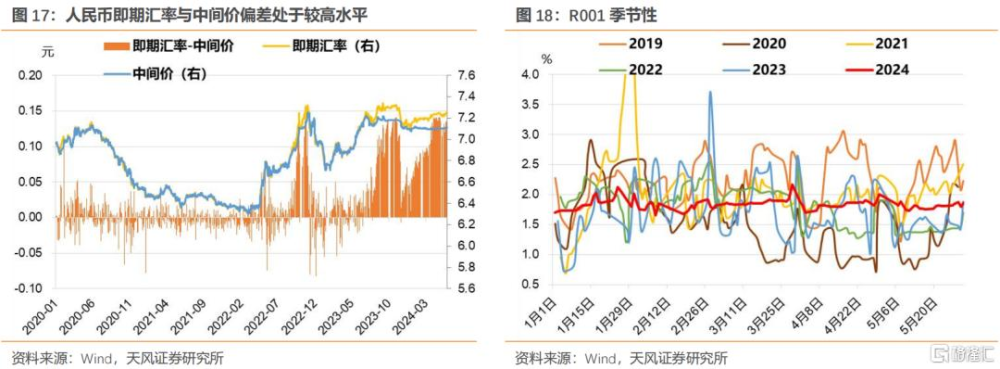

在此基礎上,近期人民幣匯率貶值壓力是否有加大?從外圍邏輯出發,央行和貨幣政策行爲是否有變化的可能?

政策對於人民幣匯率的基本態度是匯率穩定的基礎,政策的基本訴求包括擁有強大的貨幣,央行多次明確要保持人民幣匯率在合理均衡水平上的基本穩定,防範匯率超調風險。央行擁有豐富的手段維持外匯市場穩定。

考慮到美聯儲降息預期仍然不明朗,結合國內經濟復蘇進展和市場預期變化,從即期匯率和中間價的偏差來看,當前人民幣匯率仍然面臨一定波動壓力。

對於央行而言,外部均衡的考量仍在,中美貨幣政策周期錯位並未收斂,穩定匯率或仍會對國內貨幣政策包括利率政策存在一定的影響。

2.4. 是否有OMO降息或降准的可能?

我們預計政策對於MLF/OMO降息可能仍然會偏謹慎,短期內LPR報價單獨調降的概率可能也不大。

主要邏輯在於對比最近一次央行顯著寬松階段,即去年12月到春節前:

從內部角度考慮,CPI、PPI等指標顯著走低,以及權益市場預期較弱,政策有關注價格水平和積極引導預期的內在要求。

從外部角度考慮,美聯儲2023年12月議息會議偏鴿,維持聯邦基金利率5.25-5.5%目標區間不變,基本宣告加息結束,並下調2024年美國經濟增長和通脹預期,此後美債利率顯著走低、美元走弱。

金融時報在2023年12月13日刊文稱:隨着我國經濟保持恢復,11月以來中美十年期國債收益率倒掛幅度由此前的超過220個點收窄至160個基點左右,人民幣對美元匯率明顯升值。業內預期,隨着當前內外部約束邊際緩解,貨幣政策自主性有效性進一步增強。

與之對比,對外我們目前中美利差和外部均衡壓力較大。對內,當前通脹指標仍回升,權益市場與總體市場信心比年初時點更爲樂觀。

綜合對比,降OMO/MLF利率邏輯上概率較小,而單獨降低LPR的可能似乎也不大,畢竟雖然5月LPR報價沒有調降,但政策引導調整了房貸利率下限和公積金貸款利率,某種程度上也是回應了4月會議所謂靈活運用利率工具的要求。

只是從維護銀行息差和呵護半年末的角度,降准不能排除可能性。

2.5. 手工補息後續影響怎么看?

市場擔心可能會放大6月波動。

首先需要明確,銀行面臨的是資產負債同步縮表,還是非對稱變化?

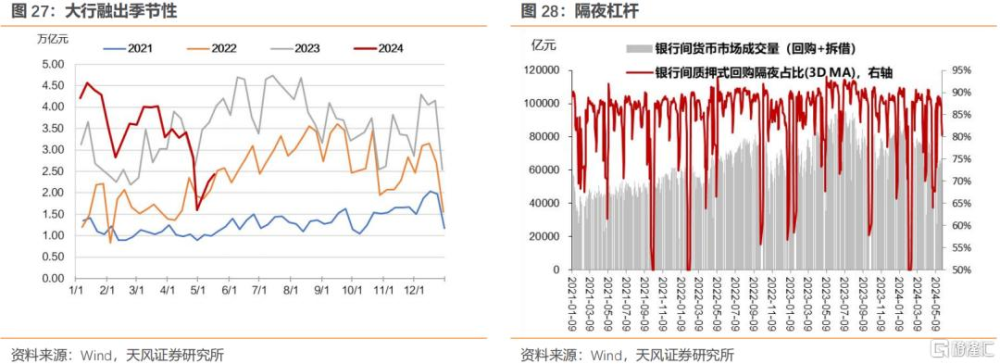

貸款均衡投放和一系列監管因素的確在資產和負債兩端同時造成影響。但從表內資產和負債對比觀察,存貸差變化顯著超季節性,說明存款變化大於資產,銀行面臨非對稱影響。

在這一背景下,市場觀察到大行融出明顯變少,一季度大行融出規模在3萬億元以上,高於2021-2023年同期。進入4月大行融出顯著下滑,波動在萬億級別。

對於非銀機構而言,在監管影響下非銀負債規模增加,我們同時可以觀察到非銀在市場的融出增加。但問題在於,非銀沒有主動負債管理能力,穩定性顯著弱於銀行。現階段因爲總體市場槓杆較低,所以似乎資金面沒有顯著影響。

後續在銀行需要存款回表的壓力下,不排除增加月末特別是季末波動的可能。

從銀行角度考慮,銀行存款管理的工具減少,雖然從競爭格局考慮,所有銀行都禁止手工補息可能並非壞事,但是同非銀機構相比,資管競爭的格局下,銀行維護存款難度顯然在上升。如果政策端並未真正接受縮表,對信貸投放、政府債券發行和風險防控仍有訴求,銀行就需要對可能流失的存款做補充,特別是結合特定時點的監管和考核要求,需要加強負債維護。

從負債維護角度,有兩個可能選擇:其一是可能需要發CD補主動負債;其二是在關鍵時點如季末,要求理財加大回表力度。

對於前者,市場會擔心發生像2023年四季度在資本新規疊加一系列監管擾動,銀行負債端管理壓力上升同時貨幣基金趨於謹慎,CD供需存在差異,導致CD利率持續回升,甚至突破1年期MLF利率的情況。

對於後者,市場擔心理財回表的幅度超出市場可接受程度,由此帶來局部負反饋的發生。理財淨值化轉型以來,上一次較大幅度回表發生在2022年四季度,總體幅度可能超過10%,疊加宏觀因素的變化,帶來市場較爲顯著的負反饋。

我們的分析如下:

對於前者,去年四季度的情形和當下有相當區別,至少存款補息事實上是加大了資產荒,特別是短期限品種,雖然有理財回表的階段性影響以及部分銀行提價發行CD的可能,但是從CD的需求角度考慮,我們預計至少會好於去年四季度的情況。

對於後者,一方面,手工補息帶來的表內壓力和訴求有一定的可預見性,因此從銀行角度考慮,表內表外存在提前溝通和准備的可能;另一方面,在全面淨值化轉型已經完成的大背景下,雖然可能要考慮局部時點,比如短債基金等品種的階段性贖回壓力,但是整體上理財面對回表的管理能力也在提升。我們判斷,後續即便個別銀行有10%以上的理財回表,對市場造成的擾動可能也在市場可接受的範圍內。

所以擾動難以避免,但是幅度未必失控。

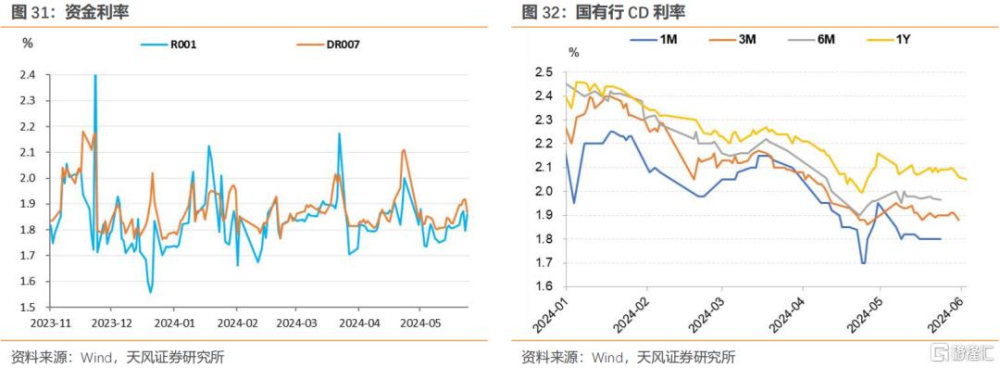

從資金面觀察,可以對比今年3月的季末擾動,我們預計6月半年末的擾動可能大於3月。

從CD觀察,一種可能性是CD利率前期如何下行,後期可能就會如何波動上行。

從債市觀察,季末擾動可能更多體現於短端,對於長端影響或許有限。

當然,最重要的還是在於央行的態度和行爲選擇。

降准或者其他更爲積極的行爲自然可以化解主要的不利因素。

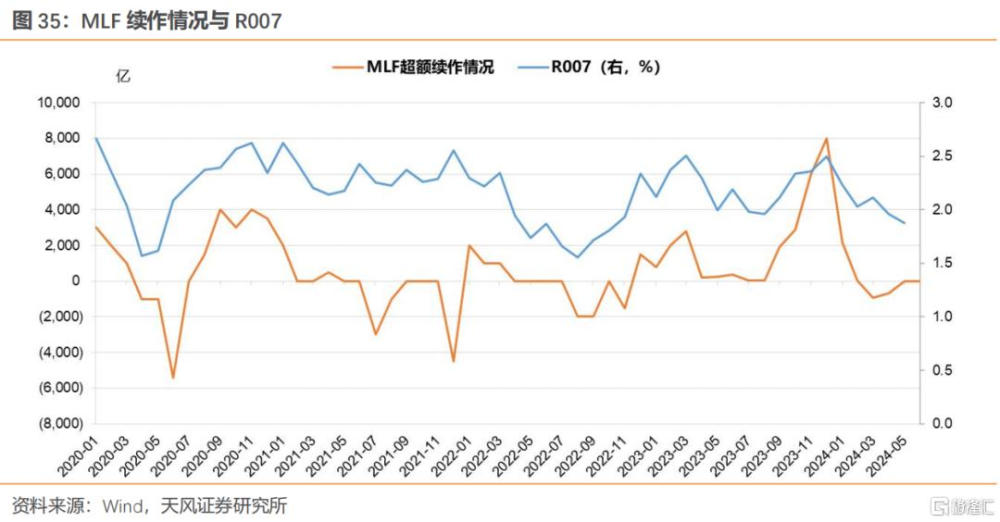

央行會如何?我們認爲央行可能不會太消極。

一方面我們觀察到3-4月MLF連續縮量後,5月MLF等額續作。我們認爲這就是央行不太消極的一個重要信號。另一方面,考慮到穩增長、防風險等諸多因素,穩定的低利率環境似乎還是各方面都需要的最大公約數。所以,如果6月央行還有一些積極行動的話,我們有理由相信結果好於預期的可能。

最重要的還在於叫停手工補息加劇機構資產荒,6月擾動之外需要關注資產荒的影響。

3. 小結

當前債市主要矛盾是什么?

欲做多而不能。

做多的有利因素在於:前期供給和地產政策逐一兌現,並未改變債市交易邏輯:有效需求不足和機構資產荒。

機構無法簡單做多的困擾在於:央行耐心提示利率風險,尤其是長期限和超長期限的利率風險。

何去何從?

央行是債市直接定價的錨,需要重視2.5%的下限,當然這一水平我們傾向於認爲是指30年國債而非10年國債的收益率。

基本面和資產荒決定上限。我們繼續認爲30年國債的上限在2.6%。

6月債市最主要的不確定在於叫停手工補息的後續影響和聯儲議息會議釋放怎樣的信號。或許會造成階段性擾動,邏輯上對於中短端影響略大於長端。

至於降息降准,對比前期央行邏輯,6月預計可能性較小。

對於資金面,我們預計6月央行在MLF等量的操作上不會過於消極,所以6月波動會大於3月,但中樞總體不會顯著走高。

30年國債利率如果繼續窄幅震蕩,資金面和短端有一定波動,建議策略還是做平曲线、做窄利差。

4. 5月債市回顧

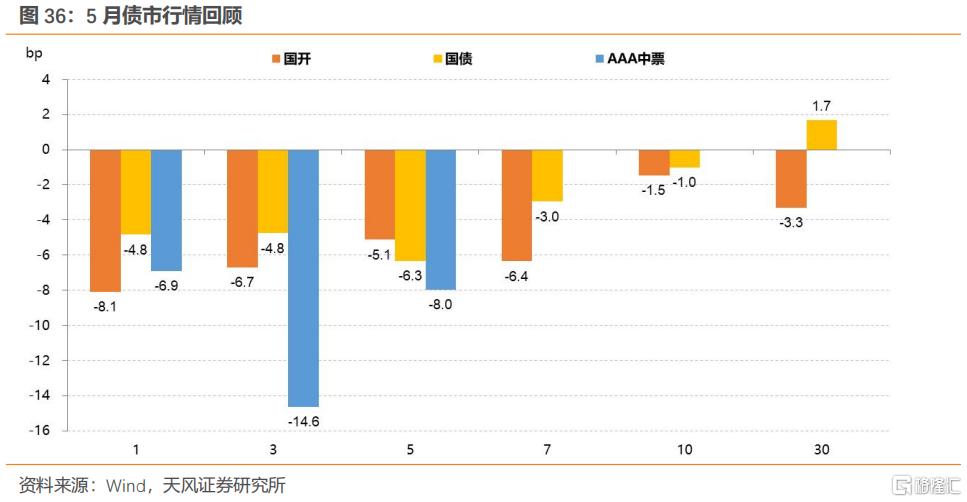

5月除30Y國債收益率小幅上行外,各期限利率債收益率總體下行。

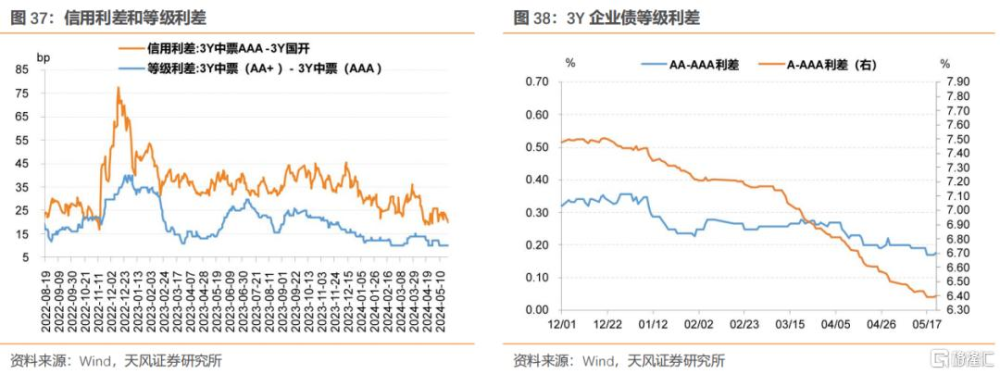

5月信用利差和中票等級利差下行,3Y企業債A-AAA等級利差顯著壓縮。

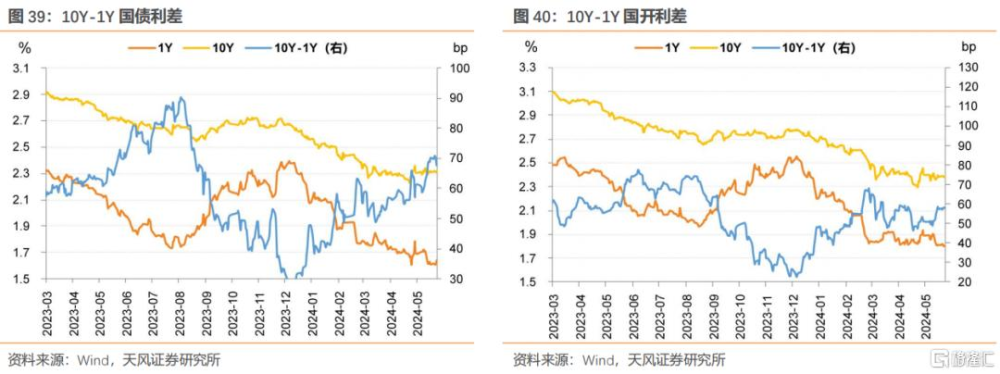

5月10Y-1Y國債、國开利差上行。

5月債市回顧:

5月6日(周一),資金面均衡偏寬,央行公布4月PSL情況,期末抵押補充貸款余額爲30269億元。。截至收盤,10年國債收益率較前一交易日上行1.0bp,收於2.31%。

5月7日(周二),公开市場逆回購淨回籠4380億元,資金面供給充足,前日PSL余額大幅下降助推利率下行。截至收盤,10年國債收益率較前一交易日下行2.0bp,收於2.29%。

5月8日(周三),截至收盤,10年國債收益率較前一交易日上行1.0bp,收於2.30%。

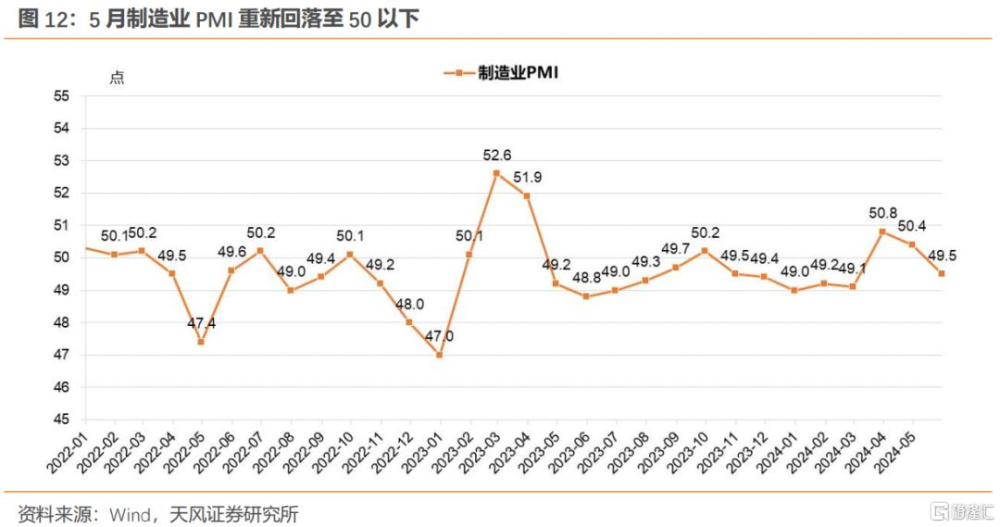

5月9日(周四),資金面均衡偏寬松。制造業與非制造業PMI季節性回落。4月制造業PMI錄得50.4,非制造業PMI錄得51.2。杭州和西安放开地產限購。截至收盤,10年國債收益率較前一交易日上行2.0bp,收於2.32%。

5月10日(周五),資金面供給充裕、降准預期。截至收盤,10年國債收益率較前一交易日下行1.0bp,收於2.31%。

5月11日(周六),CPI同比上漲0.3%,PPI同比下降2.5%。截至收盤,10年國債收益率較前一交易日上行2.0bp,收於2.34%。

5月13日(周一),資金面整體寬松。前日公布的金融數據表現不佳,財政部公布2024年一般國債、超長期特別國債發行的有關安排。根據安排,超長期特別國債期限包括20年期、30年期、50年期。截至收盤,10年國債收益率較前一交易日下行4.6bp,收於2.29%。

5月14日(周二),資金面整體寬松、國債招標結果較好。截至收盤,10年國債收益率較前一交易日上行0.4bp,收於2.29%。

5月15日(周三),資金面整體寬松、MLF等量平價續作。截至收盤,10年國債收益率較前一交易日上行0.8bp,收於2.30%。

5月16日(周四),資金面整體寬松、地產政策持續發酵。截至收盤,10年國債收益率較前一交易日上行1.3bp,收於2.31%。

5月17日(周五),截至收盤,10年國債收益率較前一交易日下行0.7bp,收於2.31%。

5月20日(周一),1年期LPR報3.45%,5年期以上LPR報3.95%,均保持不變。截至收盤,10年國債收益率較前一交易日上行0.28bp,收於2.31%。

5月21日(周二),稅期資金面波動,早盤偏緊,午後有所轉松。截至收盤,10年國債收益率較前一交易日上行0.36bp,收於2.31%。

5月22日(周三),資金面整體寬松,特別國債當日上漲25%至停牌。截至收盤,10年國債收益率較前一交易日下行0.18bp,收於2.31%。

5月23日(周四),截至收盤,10年國債收益率較前一交易日下行0.6bp,收於2.31%。

5月24日(周五),資金面基本平穩、下周地方債供給放量。截至收盤,10年國債收益率較前一交易日上行0.71bp,收於2.31%。

風 險 提 示

宏觀經濟形勢不確定性,宏觀政策不確定性,市場走勢不確定性

注:本文來自天風證券發布的證券研究報告《6月債市:茶杯裏的風暴?》;本報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003、隋修平 SAC 執業證書編號:S1110523110001

標題:6月債市:茶杯裏的風暴?

地址:https://www.iknowplus.com/post/113576.html