被誤解的日本:日企的出海投資不容忽視

導讀

理解日本問題,不能僅將目光局限於日本國內。

要點

近期市場高度關注日本曾經經歷的“失去三十年”,諸多研究开始聚焦日本資產負債表在收縮過程中的經歷。然而我們提示,理解日本問題,不能僅將目光聚焦於日本國內。

上世紀60年代开始,日本便在海外積極布局產業鏈。在日本境外,一個滲透全球的產業布局需要我們足夠重視。

只有充分了解日本海外生產的“影子”,我們才能客觀評估“失去三十年”過程中爲什么日本國內需求收縮,社會仍能保持穩定。

泡沫破滅之後,國內現實壓力推動日本政府鼓勵日資走向海外。

1985年“廣場協議”籤署後,日元大幅升值,重創出口導向型的日本經濟。1989年日本貨幣和財政政策收緊,戳破繁榮背後的泡沫。自此之後,日本經濟停滯,物價下跌,陷入通縮。日本國內投資機會減少,企業盈利空間壓縮,因此轉向海外尋找機會。

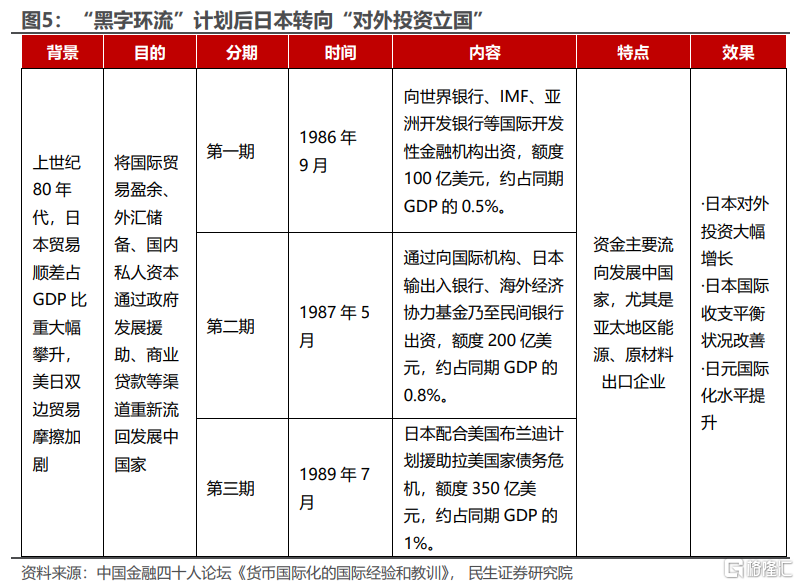

《廣場協議》籤訂之後日本推出“黑字環流”計劃,標志着日本從“貿易立國”向“對外投資立國”轉變。

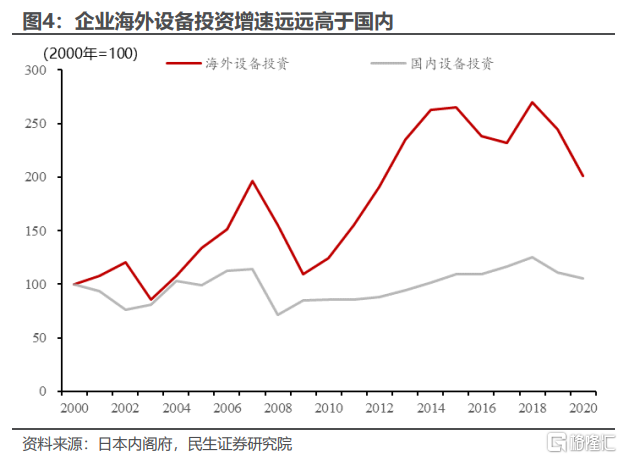

上世紀九十年代以後,日本企業海外與國內設備投資形成鮮明剪刀差。日本內閣府公布數據顯示,2000年以後日本企業海外設備投資快速增長,國內設備投資增長陷入停滯。

不論宏觀經濟還是微觀企業經營,日本企業出海投資都扮演了極爲重要的角色。

我們可以通過六組數據觀察日本海外投資角色如何重要。

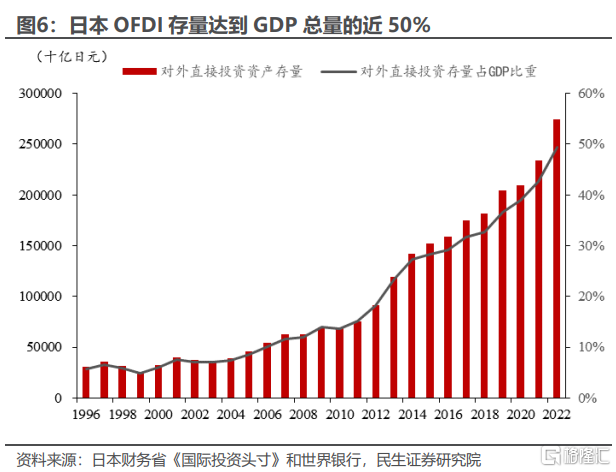

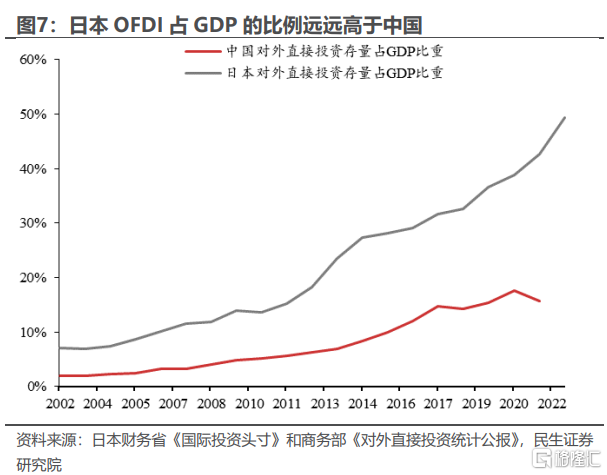

第一,1996年至2022年,日本對外投資規模翻了8倍,日本對外投資規模存量已佔日本2022年GDP的比重近50%,這一比重顯著領先中國。

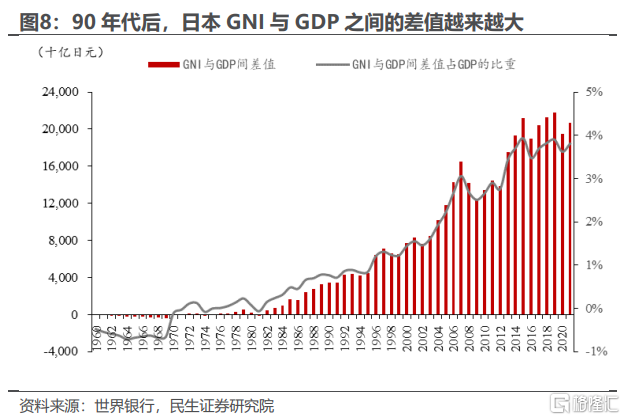

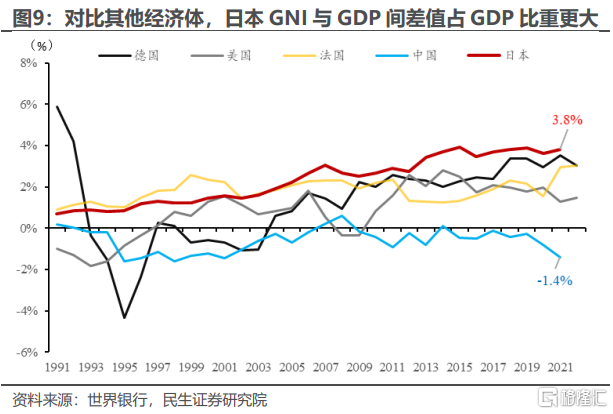

第二,日本GNI與GDP之間的差距日益擴大,目前日本海外收入佔GDP約10%。具有類似GNI和GDP差距的國家,還有德國。

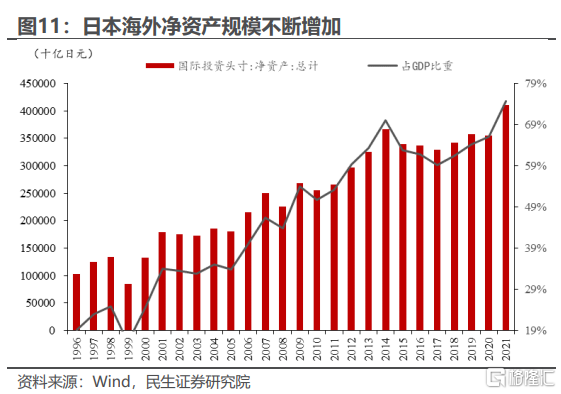

第三,2021年日本海外淨資產規模佔GDP比重約爲75%,較1996年增長了三倍。

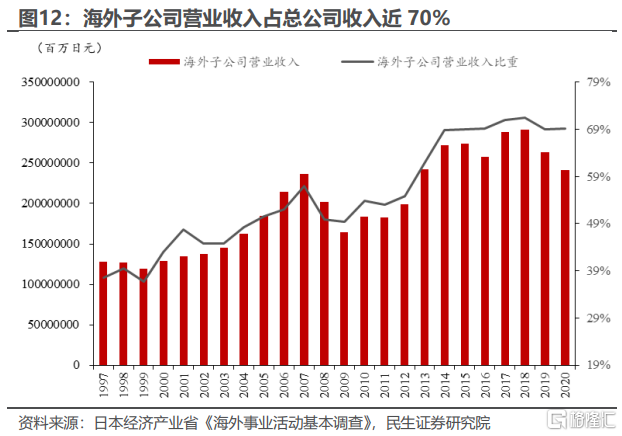

第四,1997財年日本海外子公司營業收入佔總公司收入比重爲37.5%,截止到2020財年,海外子公司營業收入已達到總公司營業收入的69.3%,佔比近乎翻了一倍。

第五,早期主要是大中型企業开展海外投資,近期中小企業快速擴容。2000年,10億日元規模以下企業佔總出海企業的數量比重爲43.4%,2020年這一比重上升至76.5%。

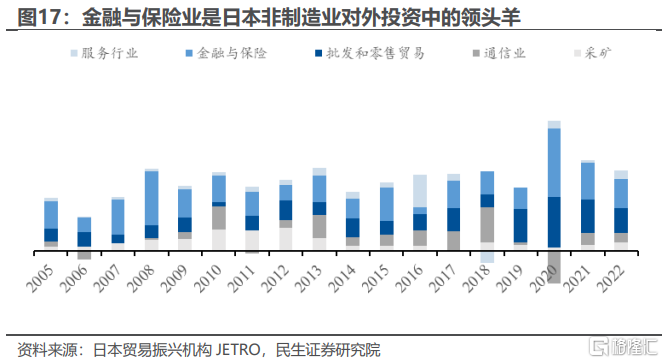

第六,隨着時間推移,日本非制造業企業也大量出海。08年金融危機之後,日本非制造業對外投資規模超過制造業,其中金融與保險業是非制造業對外投資的“領頭羊”,依靠日元作爲國際貨幣,日資的金融與保險業在全球金融市場發揮影響力。

出海投資讓日本企業在海外擴張資產負債表,海外擴表有效對衝國內縮表,最終使日本在“失去的三十年”過程中依然保持令人驚訝的總量經濟平衡與社會穩定。

一個國家面對需求不足並且資產負債表收縮,容易陷入投資下滑,失業率攀升。

然而面對國內需求和資產負債表收縮,日本企業完成全球化轉移,在海外實施擴表。海外擴表有效對衝國內縮表。08年金融危機之後,大量中小企業以及非制造業企業走出去,進一步緩衝日本本土需求不足對企業帶來的負面衝擊。

這是爲何長達三十年國內經濟處於通縮環境下,日本企業經營和居民就業都保持相對穩定。忽略掉日本海外擴表這一事實,我們或將錯誤評估日本國內需求收縮對經濟的負面衝擊,同時低估需求收縮對經濟穩定性的挑战。

引言

中國經濟研究者,高度關注日本,因爲都想借助日本經驗更好看清中國。

目前市場高度關注資產負債表收縮,日本在上世紀,用三十年時間演繹了一個完美的通縮案例:資產負債表收縮,實體通脹持續位於低位。

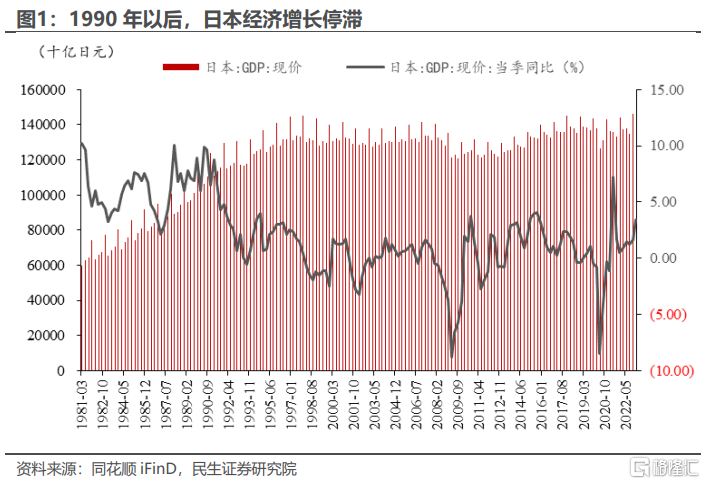

1989年繁華背後的泡沫經濟破滅。次年,日經指數從年初高點38713點一路下跌至23849點,跌幅達38.4%;東京房價指數從1990年初的324.8點跌至1999年末的134.6點,跌幅達58.6%。曾經高速增長的日本經濟自此陷入增長停滯時期,這段時期也是世人熟悉的“失去三十年”。

近期市場高度關注日本及其曾經的“失去三十年”,諸多市場研究开始關注當時日本在資產負債表收縮過程中經歷的種種。然而我們想要提示,理解日本問題,我們不能僅將目光聚焦於日本國內。

上世紀60年代开始,日本便在海外積極布局產業鏈。日本在國境之外,一個滲透全球的產業布局需要我們足夠重視。只有充分了解日本海外生產的“影子”,我們才能夠客觀評估“失去三十年”過程中日本到底經歷了什么。

一、泡沫破滅之後政策鼓勵日資走向海外

1.1 泡沫戳破後日本國內需求持續疲軟

1985年“廣場協議”籤署後,日元大幅升值重創“出口導向型”的日本經濟。爲應對出口受阻帶來的GDP增速下行,擴張性財政政策和寬松的貨幣政策接連出台。

流動性充沛推升日本股市和房地產異常繁榮。日本股票市場總市值於1987年超越美國,躍居全球第一。東京商業地價在十年間漲了四倍。

1989年起,貨幣和財政政策收緊戳破了繁榮背後的泡沫。自此之後,日本經濟增長停滯,物價下跌,日本陷入通貨緊縮。

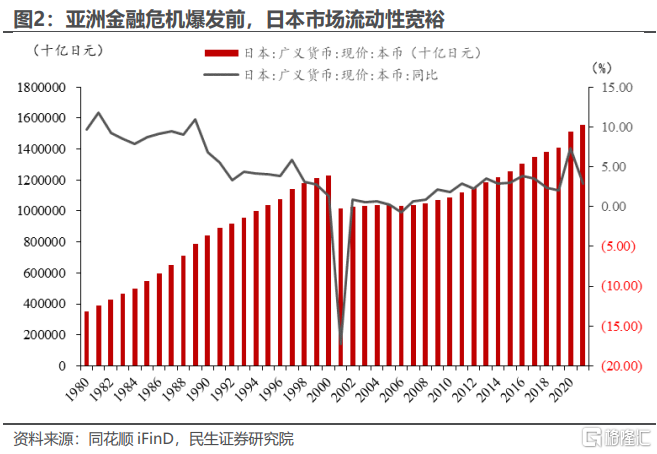

爲挽救崩潰的經濟,日本政府不斷擴大公共投資規模,央行推行量化寬松政策,致使日本國內資本市場流動性充裕。然而日本國內房地產價格和股票價格在泡沫經濟崩潰後長期低迷。

刺激政策再也無力挽救經濟頹勢,日本國內步入通縮時代。國內投資機會減少、企業盈利空間狹小,大量企業开始轉向海外尋找投資機會。

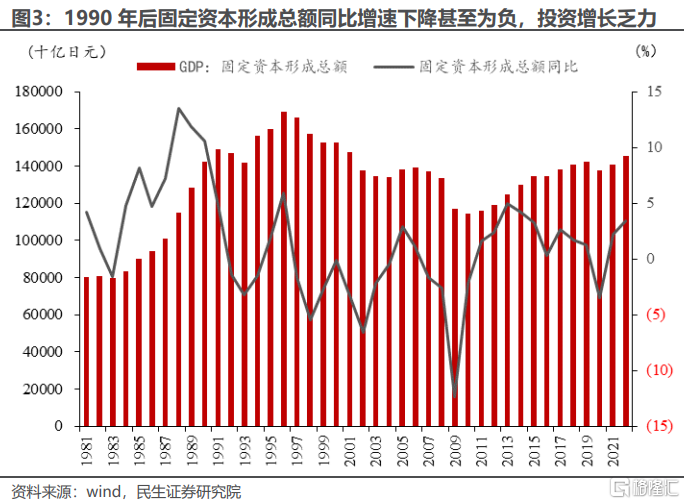

1992年日本固定資本形成總額同比轉爲負值,此後再無起色,1988-1990年固投同比達到了10%,事後來看這一段固定資產投資同比高增是日本歷史的輝煌期,以後再也沒能復刻。

上世紀九十年代以後,企業海外設備投資與國內設備投資形成鮮明剪刀差。

日本內閣府公布的數據顯示,以2000年爲基期,企業海外設備投資增長迅速,與其形成鮮明對比的是國內設備投資增長陷入停滯。

1.2 日本政府鼓勵企業走向海外拓展

《廣場協議》籤訂,同時日本“黑字環流”計劃推出,標志着日本對外投資轉折點。

日本战後經濟有較強的出口導向型特徵,日本貿易順差不斷加大,1985年旨在解決美國巨額財政赤字、平衡英美對日貿易逆差的《廣場協議》籤署,日元大幅升值,大量過剩資金开始尋求海外市場。

日本從“貿易立國”向“對外投資立國”轉變。

“黑字環流”計劃核心是大規模對外直接投資,日本不但可以確保貿易順差資金(黑字)回流,還可以獲得更高投資回報,擴大對外市場,獲得更多資源和技術。

這一計劃實施,標志着日本企業开始大規模對外直接投資,日本經濟走上了以對外投資和跨國公司爲主導發展道路。日本大舉投資東亞和東南亞發展中國家,建立了大量產業基地,形成了日本企業全球生產網絡。

投資收益回流日本,資金形成環流,有力支撐了日本經濟持續發展。

二、日本企業的海外資產及收入規模舉足輕重

2.1 對外投資規模存量達到日本2022年GDP總量的50%

1996年至2022年,日本對外投資規模翻了8倍,佔2022年GDP總量約50%。

1996年,日本對外投資規模存量30.6萬億日元,佔GDP比重僅爲5.7%。26年之後的2022年,日本對外直接投資規模存量已達到274.7萬億日元,規模翻了8倍,佔日本當年GDP總量的比例已達到49.4%。

日本借助經濟合作協定(EPA)和自由貿易協定(FTA)推動貿易自由化,2000年後,日本陸續與新加坡、墨西哥、菲律賓等國籤訂自由貿易協定。

彼時美聯儲採取寬松貨幣政策,資金成本低,爲日企提供更多投資機會。趁着全球化趨勢加速的東風,日本對外投資規模迅速增長。

對比同時期中國,日本對外投資佔GDP比例增速顯著領先。

2002年,日本對外投資規模存量佔GDP的比重爲7.1%,中國爲2.0%。

2021年,日本對外投資規模存量佔GDP的比重已經爲42.6%,增長了35.5個百分點。中國爲15.7%,增長了13.7個百分點。

2.2 海外收入相對GDP的規模佔比不斷提升

日本國民總收入(GNI)與GDP之間差值正越來越大。

1970年前,日本的GNI還低於GDP。從1982年开始,日本GNI與GDP的差值越來越大。到2021年,GNI與GDP間差值佔GDP的比重已經近4%,這一比例高於同時期的德國(3.5%)、美國(1.3%)和法國(3.0%)。中國的GNI小於GDP。

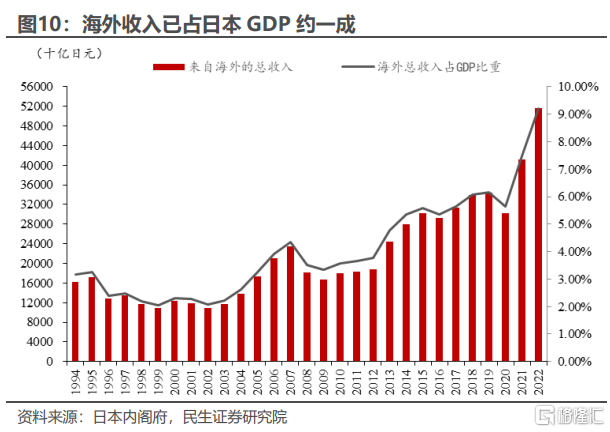

2022年日本海外收入相對日本GDP的比重10%。

據日本內閣府公布的數據顯示,日本從海外獲取的收入保持了總體增長的趨勢。1994財年,日本海外收入佔GDP比重爲3%,到2022財年,日本從海外獲取的收入爲51.61萬億日元,已佔到GDP總值的近10%,對日本GDP產生了顯著貢獻。

2021年日本海外淨投資規模相對GDP比重超過70%。

1996年,日本海外淨資產頭寸佔GDP比重爲19.2%。

截至2021年,日本海外淨資產頭寸已達到411.18萬億日元,相較1996年增長了3倍,佔當年日本GDP的74.7%。

2.3 海外子公司收入佔日本企業總收入7成

對开展跨國經營的日本企業而言,海外收入佔公司總收入比重約70%。

日本經濟產業省每一財政年度都會展开《海外事業活動基本調查》,對擁有海外子公司的日本企業海外經營情況進行調查。

調查結果顯示,1997到2020財年,日本企業海外子公司獲取的淨利潤規模不斷增加。1997財年,海外子公司營業收入佔總公司收入比重爲37.5%;截止到2020財年,海外子公司營業收入已達到總公司營業收入的69.3%,佔比近乎翻了一倍。

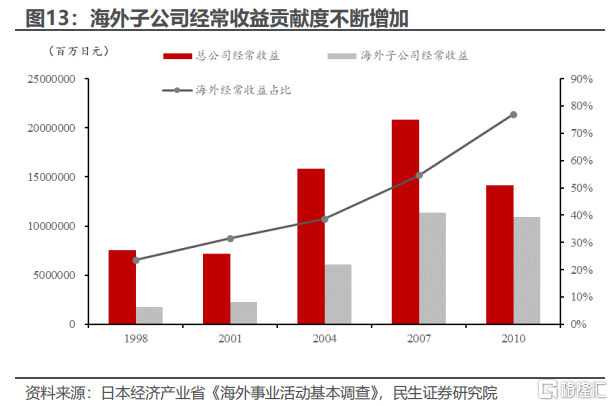

海外子公司的經常收益在總公司經常收益中的貢獻度不斷擴大。

日本企業經常收益等於營業收入-營業成本-費用+營業外收益-營業外費用,與國內利潤表科目略有不同。

海外子公司經常收益佔總公司的比重從1998財年的23.6%,增長至2010財年的76.9%,這一比例在十多年間翻了兩倍多。

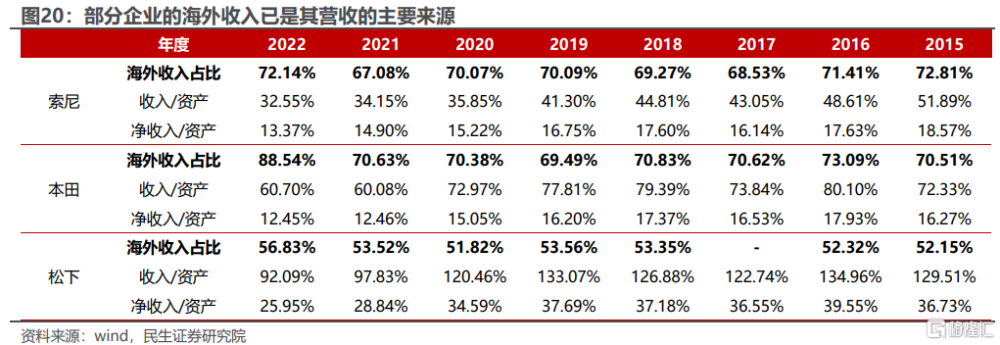

日本企業海外市場战略取得成效,已成爲國內企業發展的新引擎。

以豐田汽車爲例,2022財年全球銷量爲960.98萬輛,同比增長1.03%,創歷史新高。其中本土市場銷量爲140.72萬輛,同比增長0.81%;而海外市場銷量佔比85.37%,爲820.26萬輛,同比增長1.1%。銷量佔比更高且增速更快的海外市場助力豐田汽車連續三年穩居全球銷量第一。

三、日本出海企業越來越多樣化

日本出海企業的投資主體正發生顯著變化,中小企業和非制造業企業正在成爲日本海外投資的新生力量。

從大企業向中小企業,從制造業向非制造業,日本對外投資主體在發生擴散和多元化。

3.1 越來越多的中小企業參與其中

早期出海過程中大型企業一直是日本海外投資的主力軍。

豐田、日立、三菱等傳統大企業長期以來一直是日本企業开拓海外市場的先鋒。憑借技術積累和資金實力雄厚,建設海外子公司,加速海外本土化擴張的步伐,大舉進軍北美和歐洲市場,开創了日本企業出海的先河。

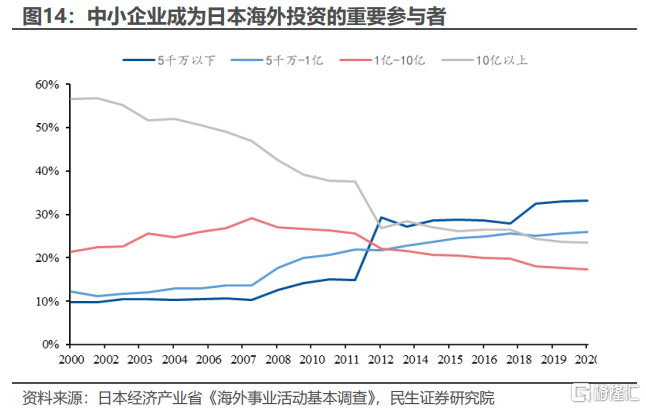

近期海外投資中中小企業已成爲新的增長點。

根據《海外事業活動基本調查》數據,資本金規模在10億日元以上的大型企業數量佔比不斷下降,從2000財年佔比高達56.6%,持續下降,到2020財年僅佔比僅爲23.5%。

資本金規模在5千萬日元以下的企業數量佔比不斷增長,從2000財年佔比最小,到2020財年在不同資本金規模的企業中佔比最高。

中小企業由於體量相對較小,長期以來在全球化進程中處於被動和跟隨地位。但隨着全球一體化加速,中小企業也面臨國內市場空間有限、成長動力不足的困境,最終日本中小企業也選擇逐步走向海外。

中小企業出海也得益於政府的大力支持,如提供各類補貼和優惠貸款等。中小企業通過兼並收購或聯手抱團出海的方式,大幅提高了其海外投資規模,已成爲日本海外投資新的增長點。

3.2 非制造業對外投資佔比日益增加

日本制造業一直是國家經濟的支柱產業。全球產業鏈的重組讓日本制造業面臨挑战,傳統制造業產業鏈被打破,利潤空間減少。

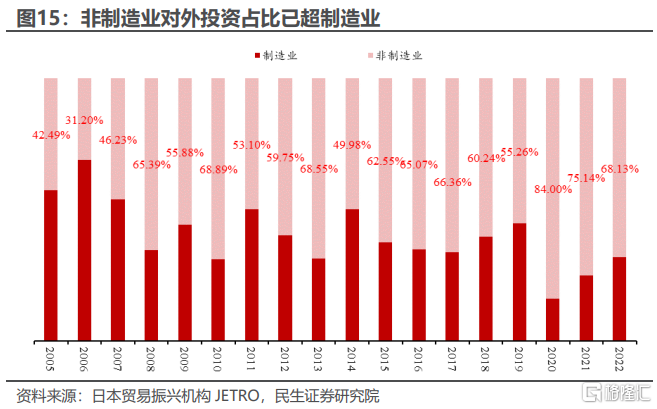

金融危機之後非制造業企業對外投資規模超過制造業企業。

從對外投資企業行業分布來看,日本對外投資在2008年前以制造業企業爲主;而從2008年开始,非制造業對外投資比重超過了制造業,2022年非制造業對外投資佔比達到68.1%。

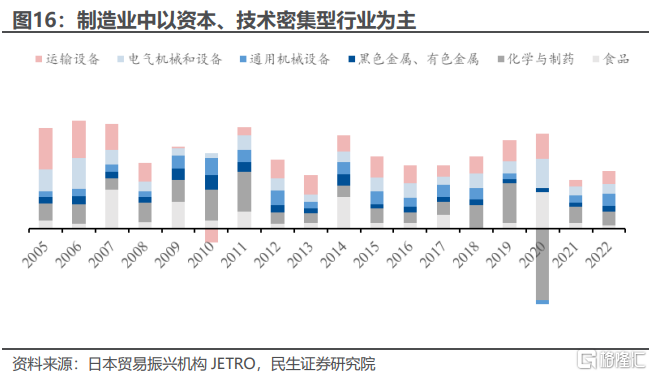

制造業對外投資主要集中於資本和技術密集型行業。

從制造業內部細分行業來看,對外投資企業主要分布在運輸設備、食品、化學與制藥、黑色金屬和有色金屬、通用機械設備、電氣機械和設備等資本、技術密集型行業。

金融與保險業是日本非制造業對外投資中的領頭羊。

從非制造業內部細分行業來看,金融與保險行業在日本對外投資企業中居於領先地位,歷年佔比均在10%以上。1995年,日本輸出入銀行與海外經濟協力基金合並組建日本國際協力銀行,主要負責對外投資的政策性金融支持。與此同時,趁着日元國際化的東風,助力日本的金融與保險業在全球市場有着重要的影響力。

日本國內市場規模有限,批發和零售貿易行業的對外投資佔比也在不斷增加。通過拓展海外市場,做大做強。

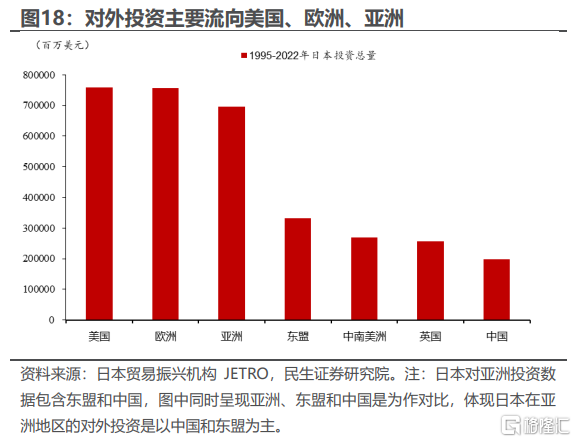

四、日本對外投資主要流向美國、歐洲和亞洲

日本早期對外投資有兩大主要目的地,一是低成本且資源豐富的亞洲;二是有龐大內需市場的美國。

廣場協議籤署後,日元升值迫使日本企業尋求低生產成本的加工地,同時也爲繞开歐美的貿易壁壘,東盟和中國成爲日本企業建立海外工廠的主要選擇。

另一方面,日元購买力增強也使日本大量資金湧入美國和歐洲,日企通過收購或兼並知名企業,塑造日本企業品牌影響力,試圖借助美國市場的規模和創新能力,提升自身的技術和產品質量。日本對美國投資規模一直以來都居高不下。

隨着時間推移,日本對外投資的地區分布變得更加多元化。

日本對外投資在發達國家、新興市場國家均有布局。數據顯示日本對外投資主要流向了美國、歐洲、亞洲及中南美洲,其中歐洲地區以英國爲主,亞洲地區則以中國和東盟地區爲主。

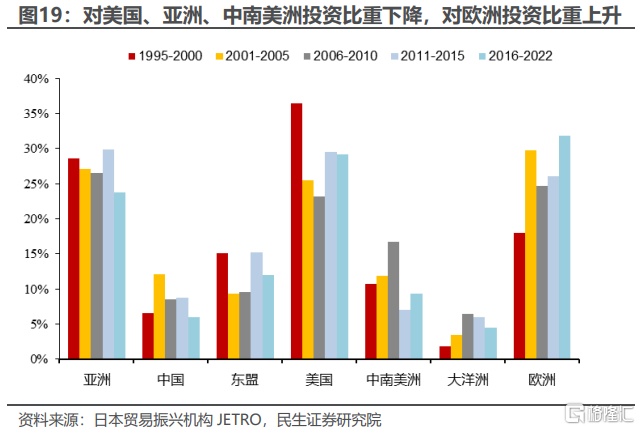

2000年以後,受國際政治經濟格局變化影響,日本對歐洲的投資規模佔比明顯增加,已經超越美國,成爲日本對外投資的首要目的地。

2016-2022年間,日本對歐洲的投資規模佔比爲31.8%,對美國投資規模佔比爲29.1%,而對亞洲的投資規模佔比爲23.7%,相較於過去有所下降。

五、日本國內資產負債表收縮背後的真相

面對國內經濟增長乏力和市場需求出現萎縮,日本企業把目光投向海外,紛紛尋求海外市場的機會。核心產業,如汽車、電子產品等率先出海,在海外建立生產基地和產業鏈,造就了其全球優勢地位。

隨後中小企業也受益於全球化,緊隨核心企業轉移海外,進入產業鏈的中下遊,成爲核心企業的供應商和配套企業。通過獲取海外市場的機會,減少了國內需求收縮的負面影響。

日本企業全球化轉移,對海外的大規模投資不但打开了海外市場,也帶動核心產業的轉移,促進了中小企業的持續發展,實現了業務和就業的轉移。

企業海外收入遠超國內,在很大程度上抵消了由國內通縮導致的企業倒閉和失業率攀高的風險,是保障日本就業和企業發展的關鍵所在。

附錄

風險提示

日經指數短期波動或超預期;海外政策力度或超預期。

注:本文來自民生證券研究院於2023年07月05日發布的報告《宏觀專題研究:被誤解的日本》,分析師:周君芝 S0100521100008。

標題:被誤解的日本:日企的出海投資不容忽視

地址:https://www.iknowplus.com/post/10928.html