華芢生物衝刺港股IPO,兩年虧損近2億,產品商業化待考驗

近日,華芢生物科技(青島)股份有限公司(以下簡稱“華芢生物”)在港交所遞交招股書,擬在香港主板掛牌上市,華泰國際和中信證券爲公司聯席保薦人。

格隆匯了解到,華芢生物成立於2012年,是一家總部位於中國的創新型生物制藥公司,重點關注於醫療需求尚未得到滿足且市場機會大的適應症的蛋白質藥物,致力於开發突破性療法。

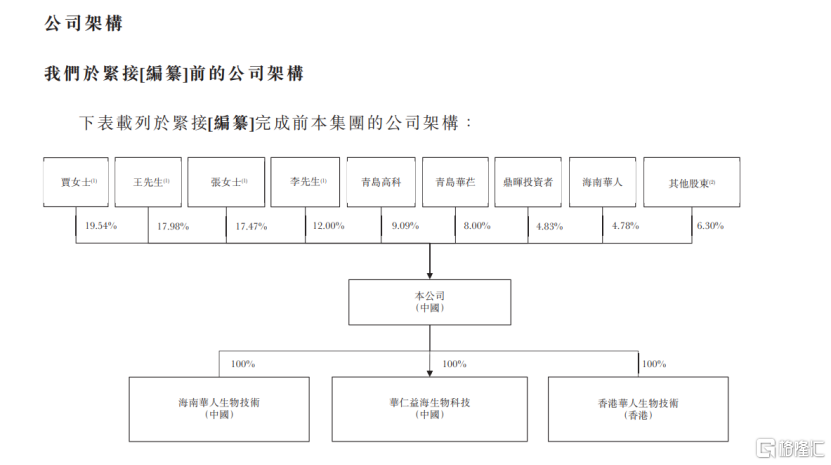

股權結構方面,截至最後實際可行日期,賈麗加持股比例爲19.54%,王軻瓏持股比例爲17.98%,張紅波持股比例爲17.47%,李葛衛持股比例爲12%。

招股書顯示,賈麗加女士55歲,爲華芢生物董事會主席兼執行董事;王軻瓏33歲,爲華芢生物總裁、執行董事兼董事會副主席;其中,王軻瓏爲賈麗加之子。

華芢生物在招股書中稱,本次募資將用於進行公司核心產品Pro101-1及Pro-101-2的持續臨牀开發;支付非核心產品PDGF治療新病症的臨牀前研發的第三方服務、人員及原材料費用;購买專業設備與儀器來提升研發能力以及用作營運資金及其他公司事務等。

連續兩年虧損

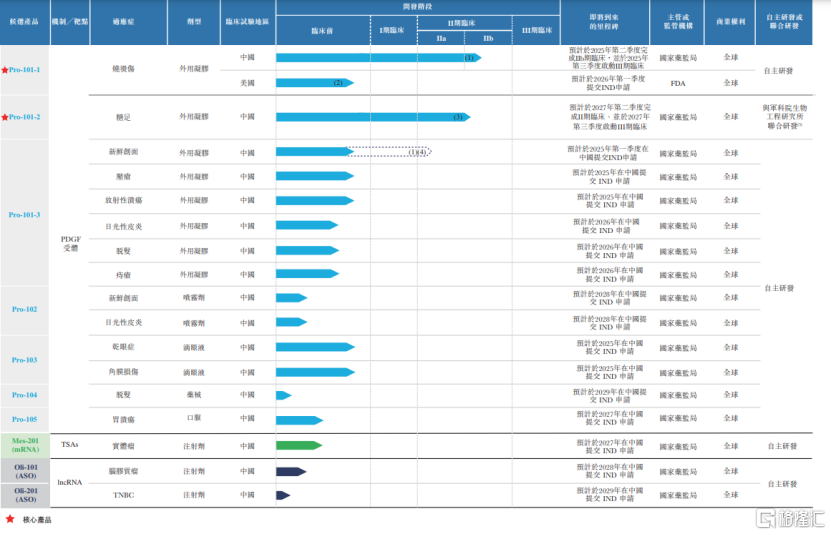

根據招股書,華芢生物主攻方向是發現、开發和商業化傷口愈合的多功能療法,目前重點开發PDGF藥物。

華芢生物核心產品Pro-101-1及Pro-101-2等,是重組人血小板衍生生長因子-BB(rhPDGF–BB)藥物,可用於廣泛的傷口愈合的適應症,覆蓋多種急性和慢性創面以及輕微和難以愈合的創面,包括燒燙傷、糖足、新鮮創面、壓瘡、角膜損傷及胃潰瘍等。

根據弗若斯特沙利文報告,Pro-101-1是中國治療燒燙傷臨牀开發進度最快的PDGF候選藥物,有望成爲中國首款用於該適應症的商業化的PDGF產品。

華芢生物在招股書中表示,截至最後實際可行日期,公司尚未正式銷售即將推出的產品,因此也未能從這些產品中獲取任何收益。

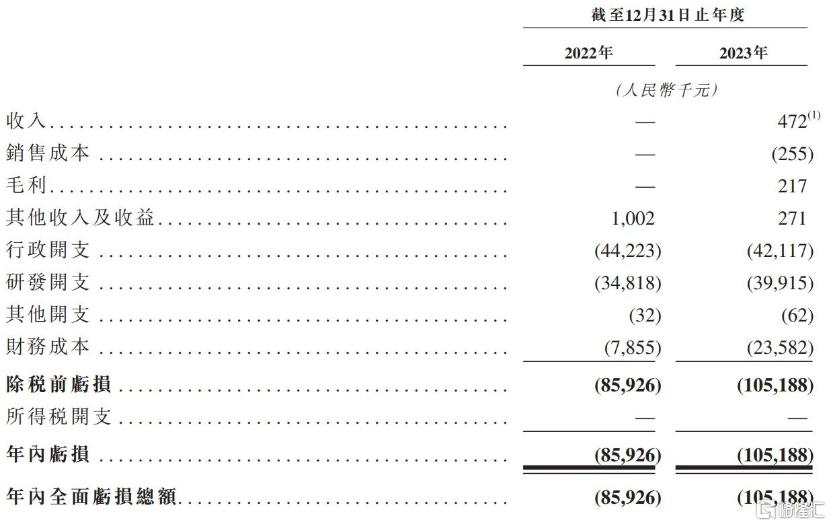

業績方面,根據公司招股書,2022年、2023年營收分別約爲0元、47.2萬元;同期淨虧損分別約8593萬元、1.05億元。公司收入全來自爲單一客戶提供傷口愈合醫療器械項目的調研服務,包括藥物制劑研究和相關技術建議。

同時,公司業績受成本結構影響大,而成本主要由研發費用和行政开支構成。研發費用方面,2022和2023年分別約爲3482萬元和3992萬元,佔各年开支的44.1%和48.7%。對於研發費用增加原因,公司表示,主要由於與Pro-101-1治療燒燙傷的持續臨牀开發及PDGF候選產品用於其他適應症的臨牀前研究的CDMO及CRO服務有關的服務費及原材料成本增加。

對於公司未來業績趨勢,華芢生物預測,未來幾年公司將有大量的开支和經營虧損。這是因爲公司計劃推進研發工作,努力獲取產品監管批准,推動候選產品的商業化,並增加運營人員,公司的財務表現因產品开發進度、批准進度和商業化的影響而波動。

毛利率方面,華芢生物2022年和2023年的毛利率分別爲0和46%。

產品商業化待考驗

華芢生物所處在的賽道爲生物制劑賽道。

根據弗若斯特沙利文研究報告,中國生物制劑市場由2017年的340億元大幅增至2022年的900億元,復合年增長率爲21.5%。預計於2026年及2032年將分別進一步增至1420億元及2320億元;2022年至2026年的復合年增長率爲10.6%;2026年至2032年的復合年增長率爲8.1%。

投資者在關注華芢生物所處的廣闊行業空間的同時,也應當留意公司面臨的各種風險因素。華芢生物在生物制劑領域的市場表現和扭虧爲盈的能力,將直接受其新藥开發成功與否等因素的影響。

華芢生物招股書顯示,其有十款候選產品處於不同研發階段,盈利主要取決於新藥开發成功與否。如果新藥开發困難、市場銷量不佳、研發耗時過長或成本過高,都可能影響公司業務和競爭地位。目前,公司已在新藥研發上投入巨大,並將持續增加投入。

從研究到开發,再到藥品銷售,每一環節都受到嚴格的管理與規定。獲得藥品上市的批准既耗時又耗資,而且結果難以預測。一旦公司未能遵循現行或未來的法規及行業標准,或者藥品管理機構對公司做出不利決策,這些都可能損害公司的聲譽,進而對公司未來發展造成不利影響。

值得注意的是,華芢生物還在招股書中表示,公司主要在中國境內對候選產品進行臨牀試驗,這些數據可能無法被美國食品藥品監督管理局(FDA)或類似的外國監管機構所接受。爲加速審核,可能向國內外監管機構申請批准使用試驗數據。若無法獲准,將對公司業務和財務造成不利影響。

標題:華芢生物衝刺港股IPO,兩年虧損近2億,產品商業化待考驗

地址:https://www.iknowplus.com/post/109155.html