港股收評:恆科指跌0.18%,電力股全天強勢,黃金股漲勢不止

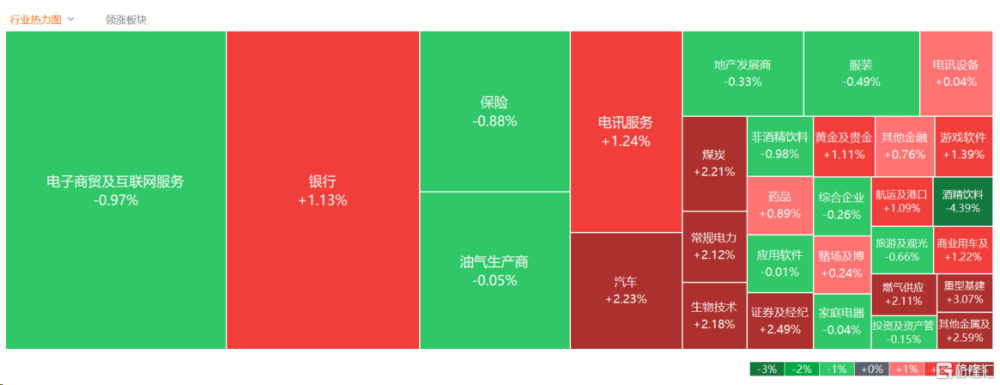

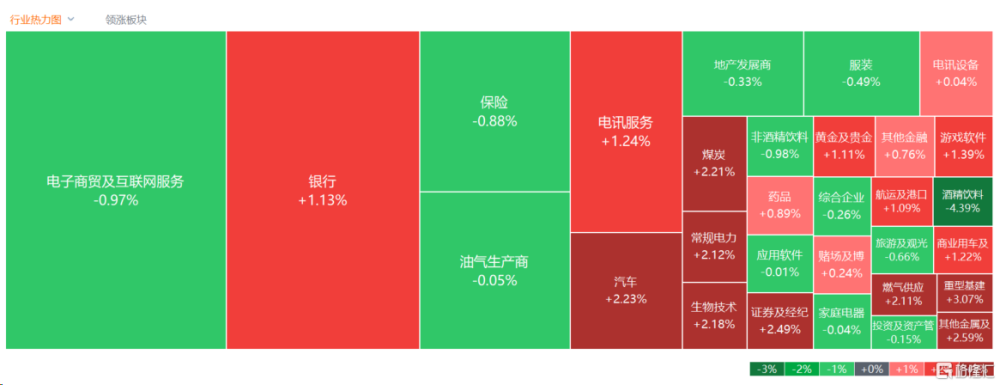

4月8日,港股三大指數早盤衝高回落午後呈震蕩行情,指數漲跌反復,截止收盤,恆指、國指小幅上漲0.05%及0.09%,恆生科技指數跌0.18%,三者早盤曾均漲超1%。

盤面上,大型科技股多數下跌,重型基建股全天強勢,國際金價狂飆,黃金股漲勢不止,豬價連漲3周,豬肉概念股全天表現活躍,電力股集體走俏。啤酒股跌幅較大,半導體股、光伏股、家電股、內險股多數表現萎靡。

具體來看:

科技股漲跌不一,百度、騰訊、美團跌超1%,網易、阿裏、嗶哩嗶哩小幅收漲。

電力股強勢,華能國際電力股份漲超11%,大唐發電、華電國際電力股份漲超7%,華潤電力漲超3%。中國銀河證券發布研報稱,電力板塊整體業績確定性高,分紅能力強,未來也將持續受益央國企改革,持續看好電力板塊的長期投資價值。

黃金股大漲,招金礦業漲超6%,中國黃金國際、山東黃金漲超4%。瑞銀指出,鑑於黃金需求更加強、預計ETF購买的回升以及2250美元/盎司的年末目標已被超越,將所有預測上調250美元/盎司,預計金價將在6月達到2300美元/盎司,並在2024年底和2025年3月底達到2500美元/盎司。

有色金屬齊漲,俄鋁大漲超20%,天齊鋰業漲超9%,招金礦業、贛鋒鋰業跟漲。德邦證券指出,2024年預計全球貨幣環境由緊向松轉變、國內經濟逐步修復,有色金屬板塊或將迎來超額收益,彈性強度排序爲貴金屬>銅>小金屬>鋁>稀土,同時重點看好有色新材料領域。

重型機械股大漲居前,三一國際漲超15%,中聯重科漲超6%。消息面上,多家工程機械企業去年營利雙增。其中,2023年三一國際實現營收203億元,同比增長31%;中聯重科2023 年實現營收470.8 億元, 歸母淨利35.1 億元。

醫藥外包概念漲幅居前,泰格醫藥漲超11%,昭衍新藥漲超7%,藥明生物漲超5%,藥明康德、康龍化成跟漲。消息面上,4月7日深夜,北京市醫療保障局突然發布“關於對《北京市醫療保障局等9部門北京市支持創新醫藥高質量發展若幹措施(2024)(徵求意見稿)》公开徵求意見的公告”。此次徵求意見稿公开徵集時間僅3個工作日。臨牀研究第一條明確提出將臨牀試驗啓動整體用時壓縮至28周內。與此同時,廣州、珠海兩地也發布了促進鼓勵生物醫藥產業高質量發展相關政策。

汽車股上揚,長城汽車漲超6%,廣汽集團、理想汽車漲超4%,比亞迪股份跟漲。消息面上,中國人民銀行、國家金融監督管理總局近日聯合印發《關於調整汽車貸款有關政策的通知》,優化汽車貸款最高發放比例,加大汽車以舊換新場景金融支持。

半導體股走低,康龍特跌超4%,中芯國際跌超2%。國信證券表示,3月SW半導體指數下跌3.51%,估值處於2019年以來42.84%分位。4月是年報和一季報密集披露期,半導體行業建議關注:1)存儲鏈:存儲在半導體產品中周期屬性強,上行階段業績彈性大。2)半導體設備:國產替代需求爲其訂單和業績提供支撐,同時估值已處於2019年以來10.71%的分位,3)手機鏈:1Q24安卓手機鏈訂單仍相對較好,疊加1Q23消費電子類芯片的低基數,1Q24消費電子類芯片企業收入有望實現較高同比增速。

內險股下跌,友邦保險跌超2%,中國平安、衆安在线跟跌。方正證券此前表示,保險在資產端改善、負債端超預期提升等背景下,估值從22年中快速修復。但近期權益投資公允價值波動加劇,截至目前A股/H股四家上市險企PEV平均僅0.48倍/0.23倍,2023重倉佔比和配置系數僅0.39%和0.24,均處於在歷史底部。

今日,南下資金淨流入70.93億港元,淨买入47.49億港元,其中港股通(滬)淨买入31.24億港元,港股通(深)淨买入16.24億港元。

展望後市,中金指出,港股近期修復預期仍需更多證據確認。進一步的政策支持、尤其是直達需求側的財政刺激才可能是徹底扭轉市場與基本面的最主要抓手。

在更多利好性政策以及基本面修復兌現前,該機構認爲當前環境下整體啞鈴型配置策略仍行之有效。穩定現金流板塊(高分紅比例,如電信、公用事業和能源)、高端科技升級板塊(科技硬件、半導體)和中端優勢行業出海板塊(工程機械、汽車與零部件、新能源與光伏、部分品牌消費等)將是建議核心關注的三條主线。

標題:港股收評:恆科指跌0.18%,電力股全天強勢,黃金股漲勢不止

地址:https://www.iknowplus.com/post/96820.html