“接棒”AI,周期股持續“霸榜”,板塊大牛市來了?

節前,放眼A股市場,周期股無疑已是“最靚的仔”!

4月3日,周期股持續活躍,黃金方向領漲,截至發稿,曉程科技20cm漲停,中潤資源漲停,四川黃金、湖南黃金大幅跟漲;油氣股漲幅居前,准油股份漲停,中海油服、新潮能源等大幅跟漲。

表現更爲亮眼是,中國石油盤中一度漲超3.8%,再創八年來新高。

除上述板塊外,豬肉、雞肉、鎳金屬、稀土永磁、鈷金屬、航運等周期板塊均大幅上漲。

對應消息面上,受地緣政治衝突等因素影響,國際金價一度突破2300美元/盎司,再創歷史新高。此外,舊金山聯儲主席戴利表示,今年降息3次是預測並非承諾,若有需要可以增減。克利夫蘭聯儲主席梅斯特也預計今年降息3次,不排除在6月降息。

美國WTI原油周二突破85美元並創10月以來新高。此外,根據發改委發布的消息,自4月1日24時起,國內汽油價格上調200元/噸,柴油價格上調190元/噸。國際油價上漲已經傳導至國內市場,價格變動將對整個石油石化產業鏈帶來較大的影響,石油开採、油服、石油貿易等行業會降受益。

4月新主线?

最近盤面盤面有一個典型特徵,周期行情”持續發酵,隨着不斷有AI熱股迎來調整,市場熱度也由此前的科技主线逐漸轉移至周期類板塊,兩者蹺蹺板效應越來越明顯。

之所以出現這個現象,一個直接的原因或與北向資金的增持方向有關,近期數據看,北向資金最近5個交易日增持市值前十個的板塊中幾乎都是周期板塊,比如說銀行、有色金屬、貴金屬等板塊,這當中銀行和有色金屬的增持金額最大。

陸股通-行業統計

那么,外資增持方向爲何突變,周期股爲啥成了“新寵”?這類股票其實有兩個中長线的確定性邏輯。

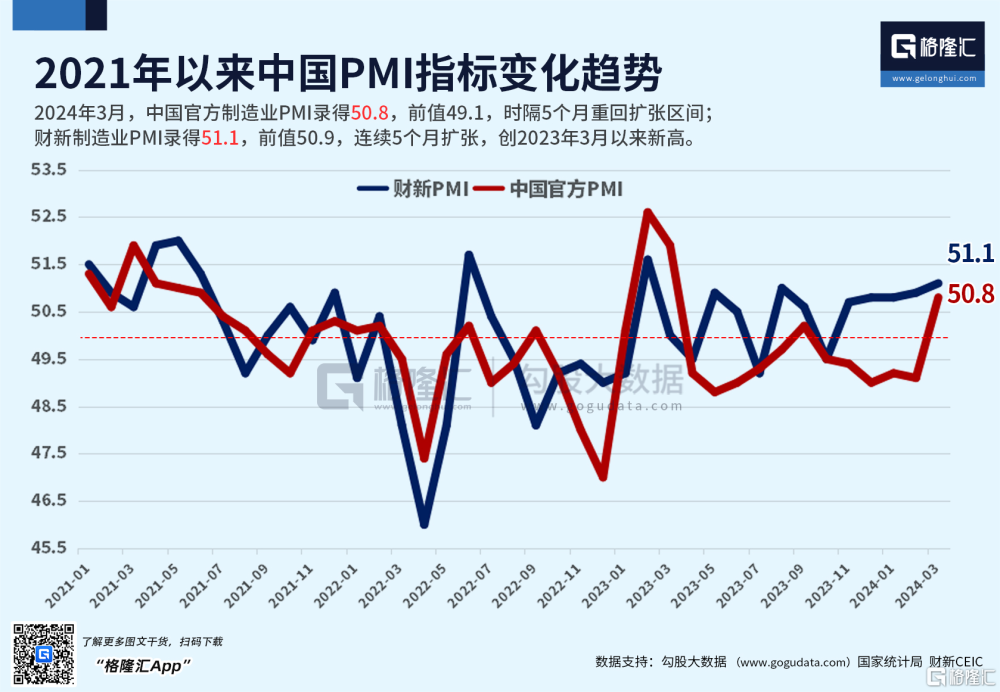

第一,近日公布3月份pmi指數強勢翻紅,說明宏觀經濟企穩回升,首先邊際改變最靈敏的是上遊資源、材料等周期行業,長期基本面見底,價格見底。

第二,美聯儲降息預期,最關鍵的一點,那就是市場似乎對紙幣有了信任危機,特別是美聯儲的鴿派觀點持續讓全球資金失去了信心,大家普遍轉向了黃金投資,主要還是對未來存在風險的一種預期。全球都在等這波美元流向全世界的紅利周期,全球大宗商品都在漲價,黃金、石油長期看漲。

分析認爲,整體而言,周期股近期持續活躍並且賺錢效應進一步擴散,整體更偏向於延伸性補漲炒作。但這種局面預計接下來還會維持,但是目前距離趨勢的臨界轉折點已經非常近了,追高或者說繼續看好還是需要勇氣的,這個時候應該謹慎爲主。

機構怎么看?

今年以來,多位業內人士表示看好我國的宏觀經濟復蘇。

萬家基金認爲,整體來看,預計2024年中國經濟繼續復蘇,原因來自兩方面,一是中央加槓杆,GDP目標高於當前實際動能,意味着經濟方向是向上的。二是出口、庫存周期有一定的修復力量。

其次,對標上一輪的周期股行情,此前信達證券首席策略分析師樊繼拓倒是給出了自己的見解。彼時樊繼拓表示,從歷史上周期股波動規律來看,2022年上半年是周期股見頂的區域。按照經驗判斷,樊繼拓表示,大宗商品的漲價,一般分三個階段:

第一個階段是需求剛出現拐點。商品價格开始快速上漲,擺脫虧損區域。此時投資者的主流認識是需求只是超跌反彈,恢復空間不大,對商品價格頂部的預期只是恢復到成本附近。此時貨幣寬松,股市上漲,商品上漲,經濟總需求觸底回升。

第二階段是隨着價格的上漲,企業利潤回升,开始有足夠的現金流,闲置產能和建設中的產能快速投產。此時周期股大震蕩,商品小震蕩,總需求穩定。

第三階段是由於商品價格的連續上漲,通脹壓力增大,經濟總需求开始小幅回落。供需缺口依然存在,而且已經沒有可以快速恢復的產能了,未來新的產能短期內看不到,所以商品價格可能會繼續上漲。

此外,還有業內人士建議更多關注存在海外收入的周期股。

宏利基金莊騰飛表示關注周期資產未來3至5年的投資機會,他還指出,海外市場會是國內周期行業龍頭企業未來的“星辰大海”。

“隨着美國長債利率正在向上突破過去40年的長期下行通道,人口結構年輕的東南亞、印度、拉美、中東區域正快速發展,再過5年-10年,國內出口產業結構可能會從當前的下遊爲主,部分向中上遊周期行業轉換。海外更高的增速和更高毛利率會推動這些周期類企業的增長與盈利中樞伴隨海外收入佔比提高而提升。長期看,這意味着國內權益市場投資範式的改變,過去的周期行業可能不再是周期,將重新獲得成長性,市場估值體系也將隨之改變。”莊騰飛如是說。

標題:“接棒”AI,周期股持續“霸榜”,板塊大牛市來了?

地址:https://www.iknowplus.com/post/95169.html