興證策略:六大維度尋找“未來高分紅”

引言:當前紅利板塊正處在輪動擴散階段,以消化年初以來持續上漲帶來的高擁擠度,而潛在高分紅板塊是重要的行情擴散方向。過去三年分紅比例持續改善的個股有哪些特徵?潛在高分紅組合又該如何構建?詳見正文:

一、爲何關注潛在高分紅板塊?

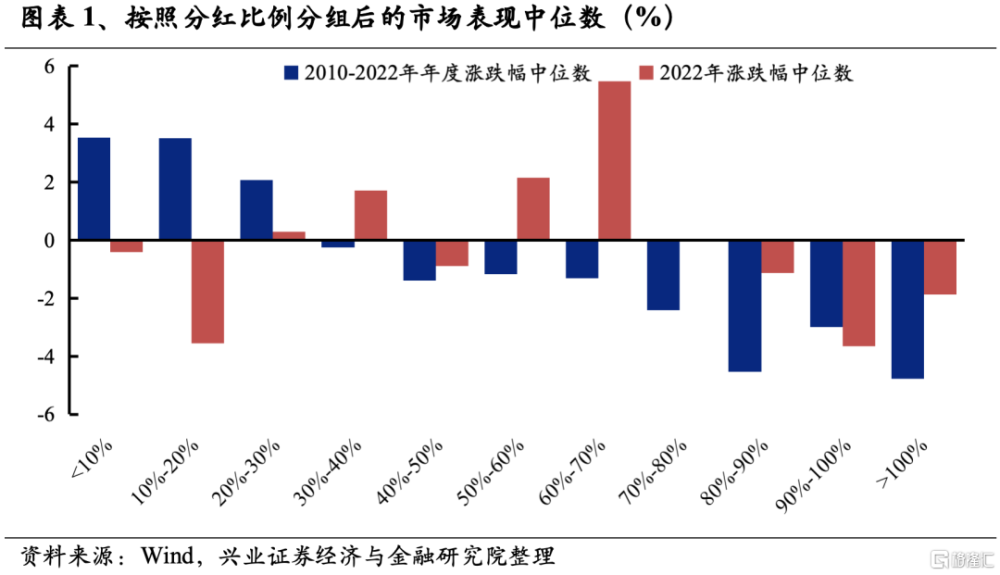

首先,高勝率投資範式下,高分紅板塊作爲天然的高勝率資產被市場給予更高的定價。大波動後,市場對於高勝率投資的共識正在凝聚。而高勝率的本質是確定性,穩健經營、現金流充裕的高分紅板塊是天然的高勝率資產。尤其在經濟和產業趨勢不明朗,及業績空窗期、缺少清晰的景氣线索,高景氣行業相對稀缺時,高分紅板塊有望持續被賦予確定性溢價。

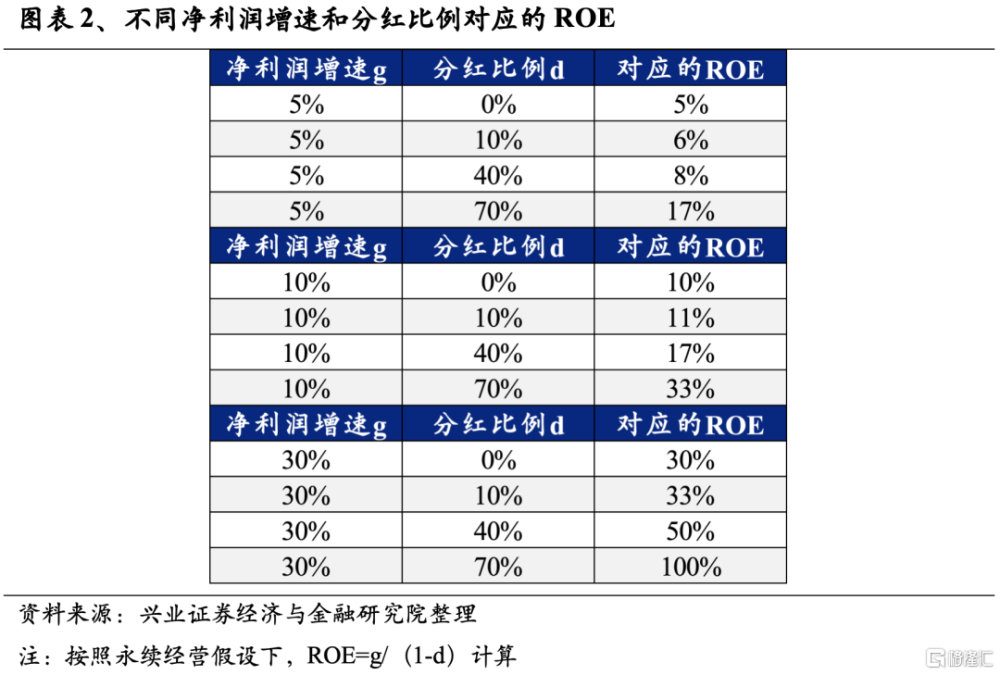

其次,高增速相對稀缺,改善分紅比例能夠有效改善ROE。當前,國內、海外不確定性因素仍多,經濟趨勢增長的可預測性總體下降,下沉到中觀層面則表現爲部分行業增速放緩,高增速相對稀缺。在永續經營假設下,ROE=g/(1-d),當淨利潤增速g开始回落,分紅比例d的改善顯得更爲重要,能有效支撐ROE的企穩甚至改善。

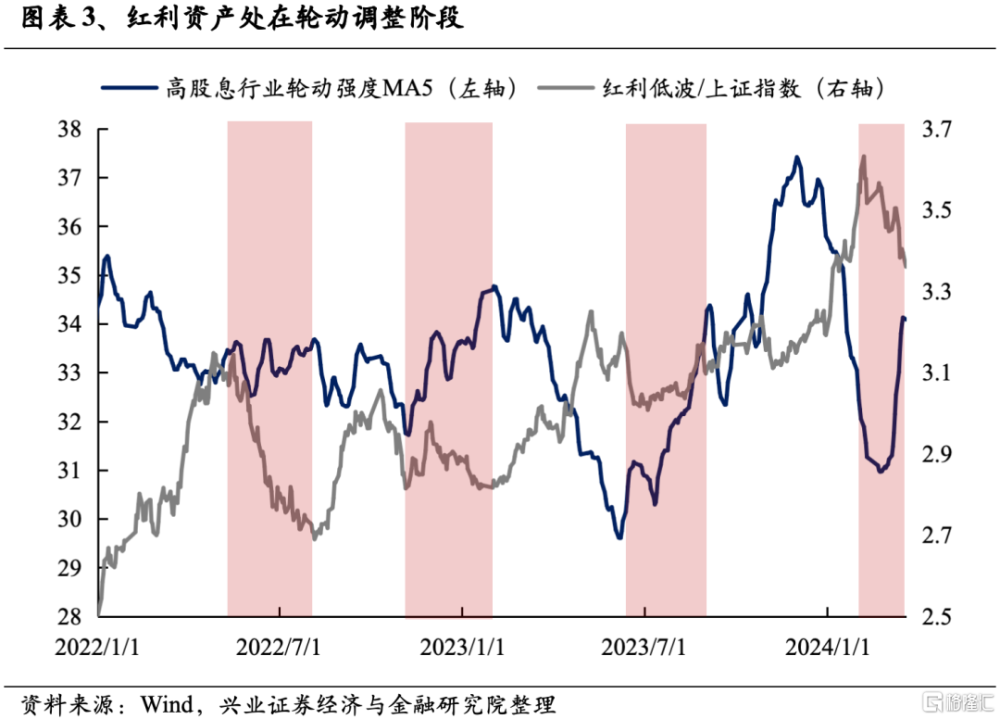

最後,潛在高分紅也是紅利資產行情的重要擴散方向。經歷年初以來的上漲,典型的紅利資產短期已經處於相對擁擠的狀態,輪動強度也开始上行,行情步入輪動、發散階段,而作爲當前分紅水平相對不高但未來有望持續提升的潛在高分紅資產,有望成爲紅利行情重要的擴散方向。

二、潛在高分紅個股有何特徵?

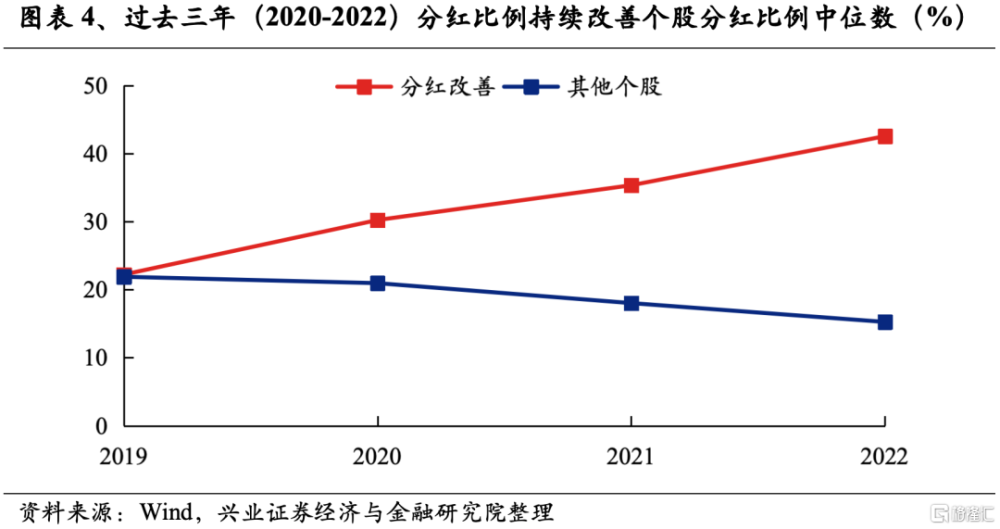

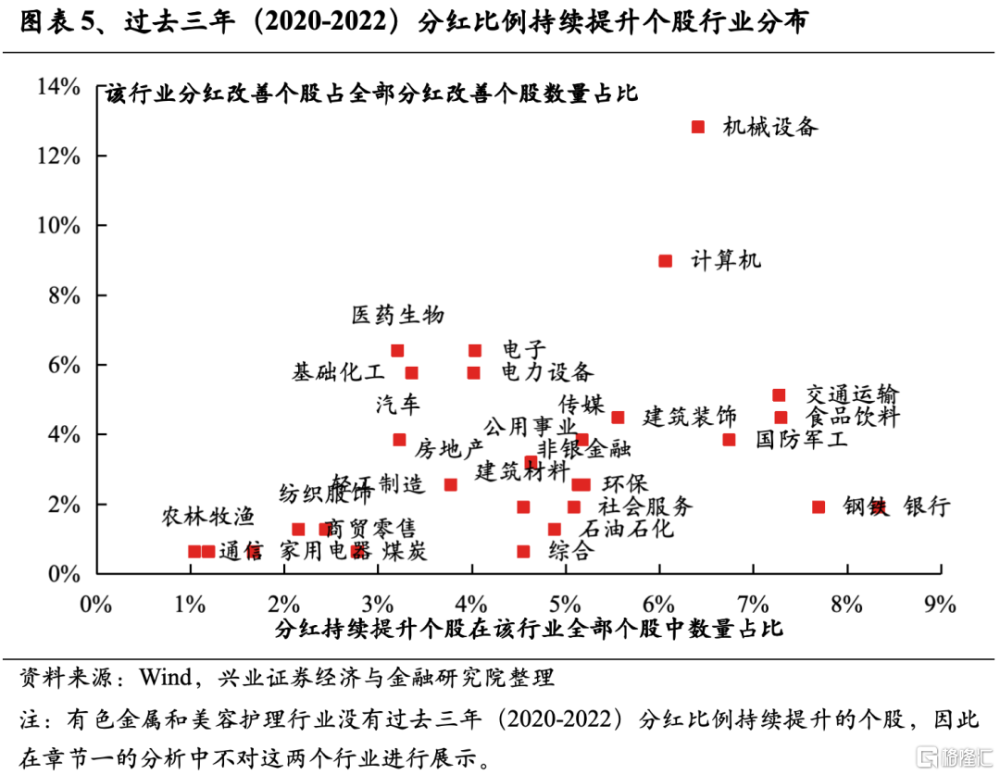

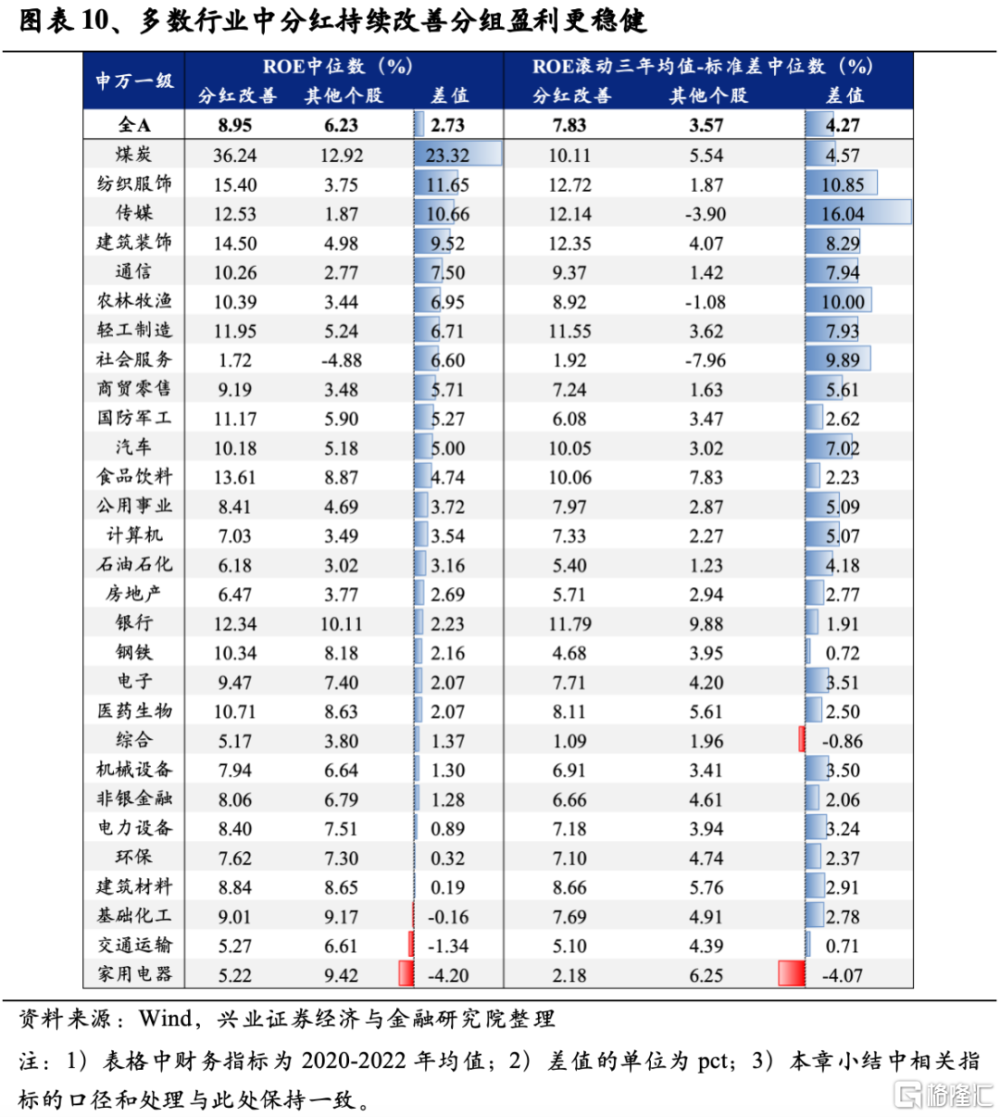

我們對2019年及之前上市、2020-2022年連續分紅且分紅比例持續改善的個股進行篩選。篩選後共得到235只符合條件的個股,主要分布在銀行、鋼鐵、交運、食飲、國防、機械等傳統板塊。這批分紅改善個股的分紅比例中位數由2019年的22%升至2022年的46%,較其他個股2022年的分紅比例中位數高出超27pct。

我們將進一步從六大維度挖掘過去三年(2020-2022)分紅比例持續改善個股的特徵,來指引潛在高分紅組合的構建。

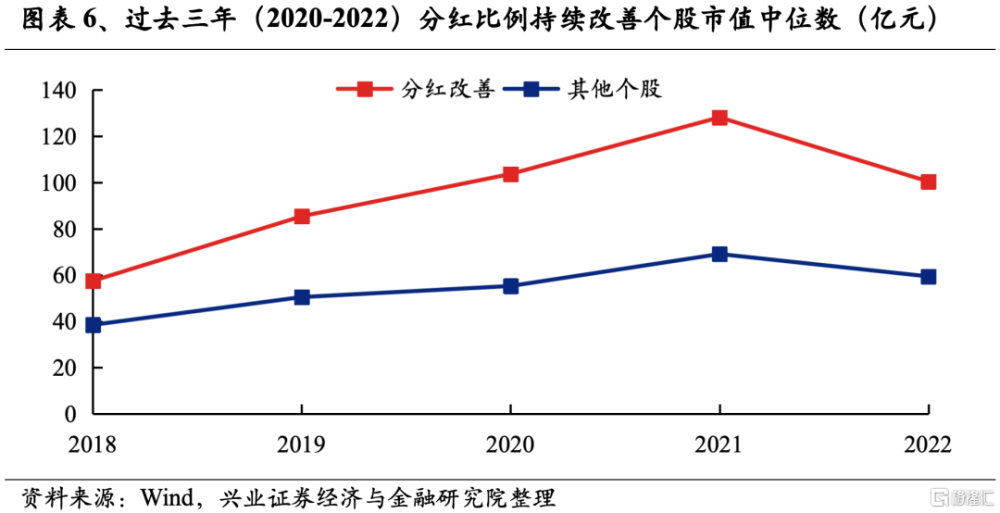

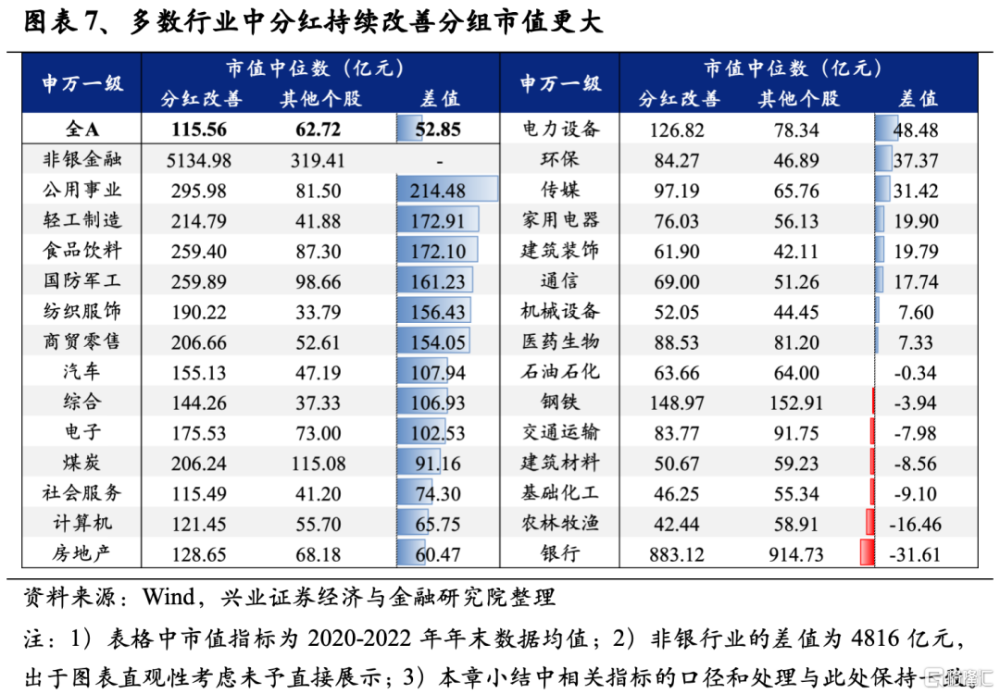

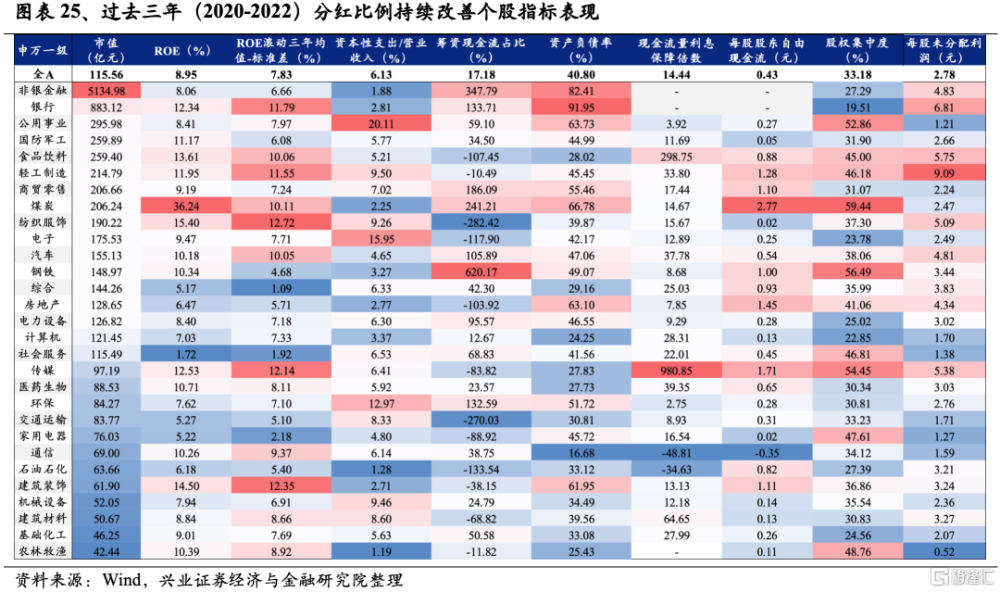

2.1、市值特徵

從市值來看,2020-2022年連續三年分紅比例持續改善個股的市值規模相較其他個股更大,或指向分紅改善個股的龍頭屬性顯著。這主要是由於多數行業中,頭部公司憑借規模效應、市佔率優勢等往往更能取得穩定的盈利表現和現金流,進一步強化了分紅意愿。

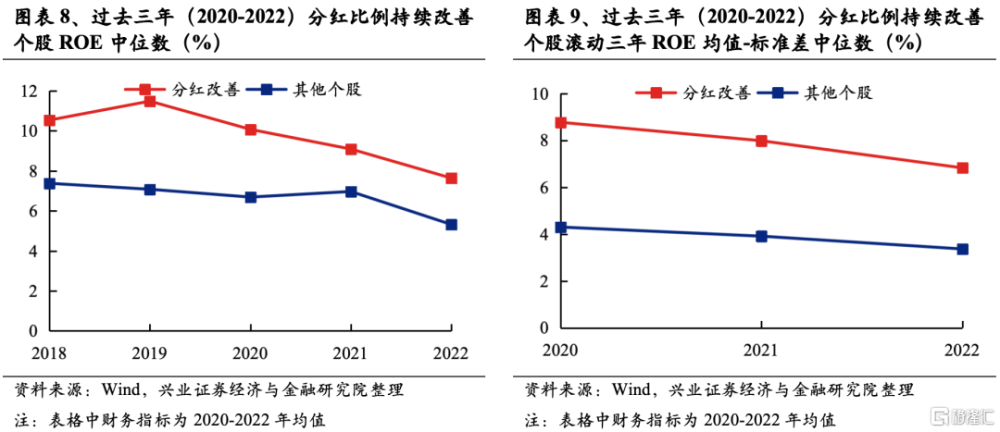

2.2、盈利特徵

從盈利質量來看,分紅持續改善的個股較其他個股ROE明顯更高且相對穩定。持續的分紅改善需要穩定的高盈利支撐,而穩定的高盈利則主要來自於公司在市場中的競爭優勢,能夠持續取得高於中位水平的收益。另一方面來看,高分紅也是有效改善ROE的市場化手段,兩者之間存在相互促進的關系。

2.3、資本擴張特徵

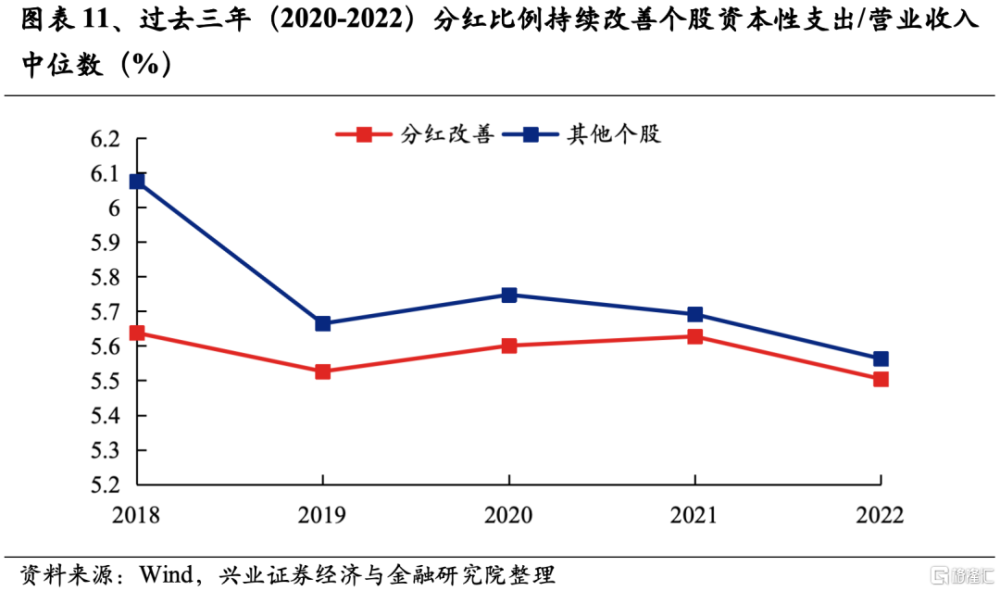

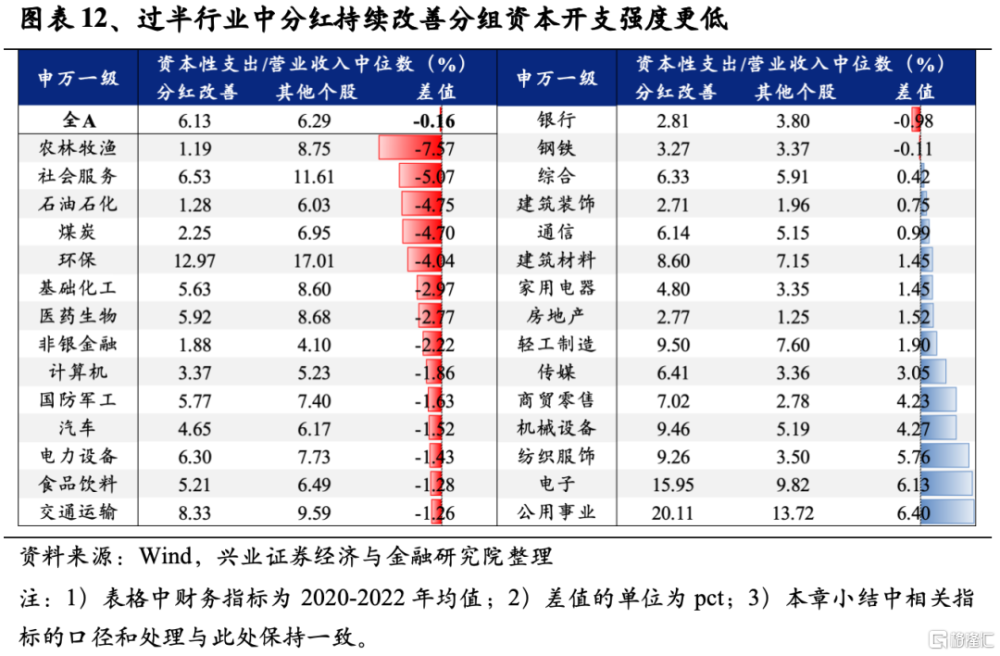

從資本性开支來看,分紅持續改善的個股歷年資本性支出/營業收入指標均較其他個股更小,指向其資本开支強度相對較低。隨着宏觀經濟增速中樞下移,很多行業逐漸從增量市場轉入存量市場,因此對於這些行業內的公司而言,加大資本开支來取得增量的難度提升,公司盲目擴張的衝動進一步降低,從而催化管理層分紅意愿的提升。

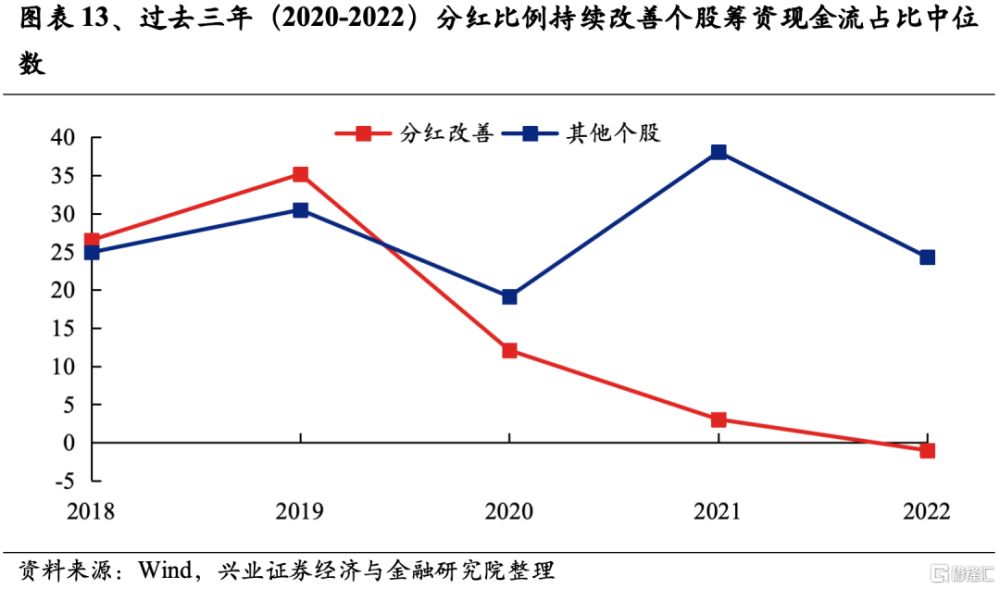

從融資情況來看,分紅持續改善的個股籌資現金流佔比出現了明顯回落,且遠低於其他個股水平。融資與資本擴張是一枚硬幣的兩面,公司的資本擴張开始放緩,意味着不再需要通過大規模的融資來支持其擴張活動,融資現金流佔比也就會出現相應回落。

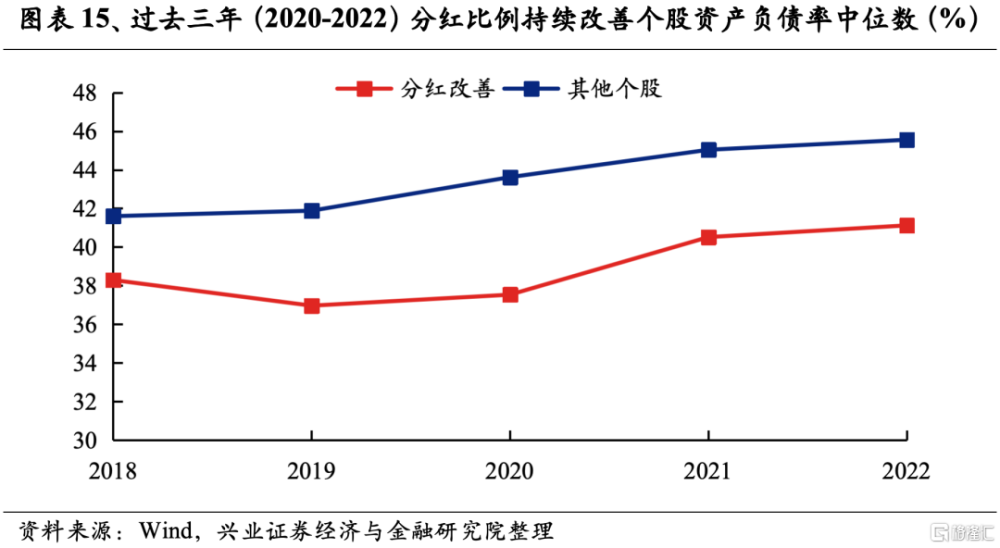

從槓杆率來看,分紅比例持續提升個股的歷年資產負債率均較其他個股更低,指向分紅改善個股債務負擔較小,激進擴張的傾向較低。公司往往通過舉債來籌措資金來實現生產經營的擴張,其負債水平通常需要結合項目的預期收益率和隨之增加的償債風險來綜合決定。排除行業特質的影響,更高的槓杆率往往意味着公司經營相對激進。分紅改善個股的槓杆率明顯更低,指向公司擴張相對保守,利好分紅意愿的改善。

2.4、現金流特徵

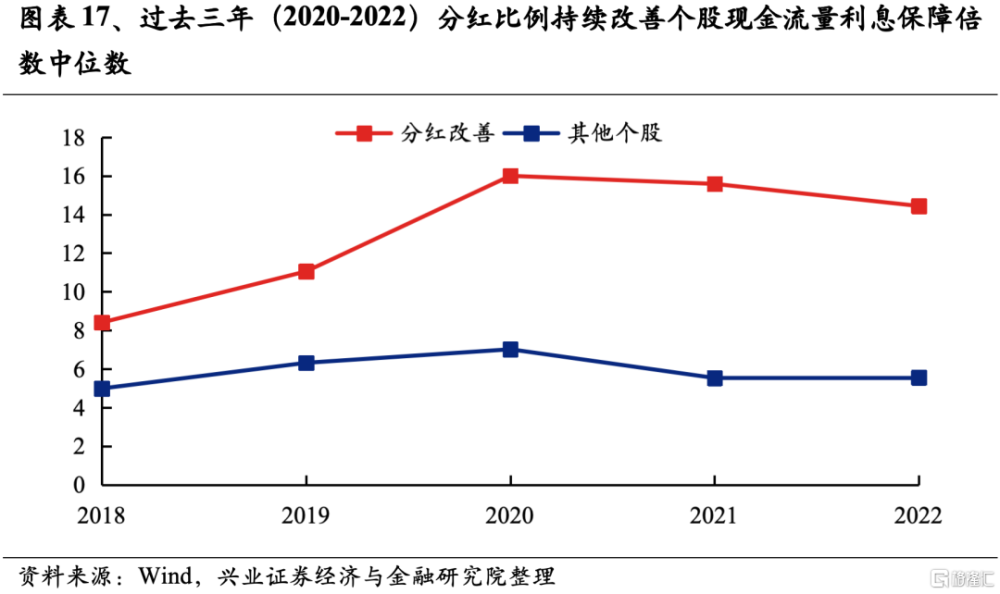

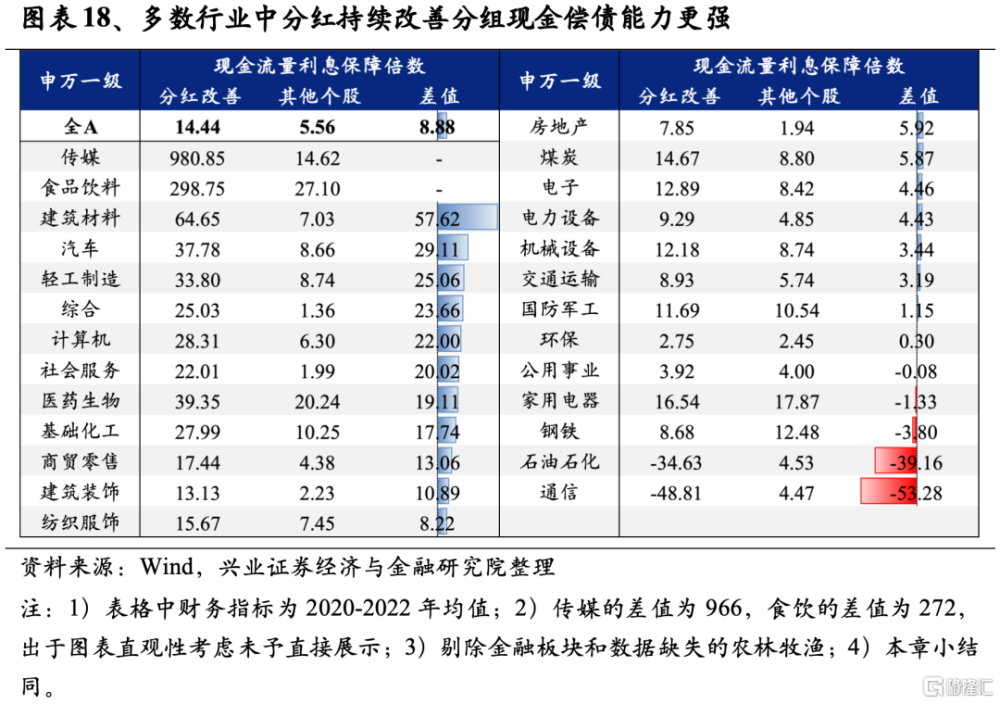

從償債能力來看,分紅持續改善個股的償債能力更強,具體表現爲現金流量利息倍數較其他個股明顯更高。高現金流量利息倍數一方面來自於較低負債水平下利息壓力相對更輕,另一方面則顯著受益於穩定的盈利表現創造充裕的現金流。償債能力強也就意味着公司有富余的現金流來進行現金分紅,指向分紅能力和分紅意愿的改善。

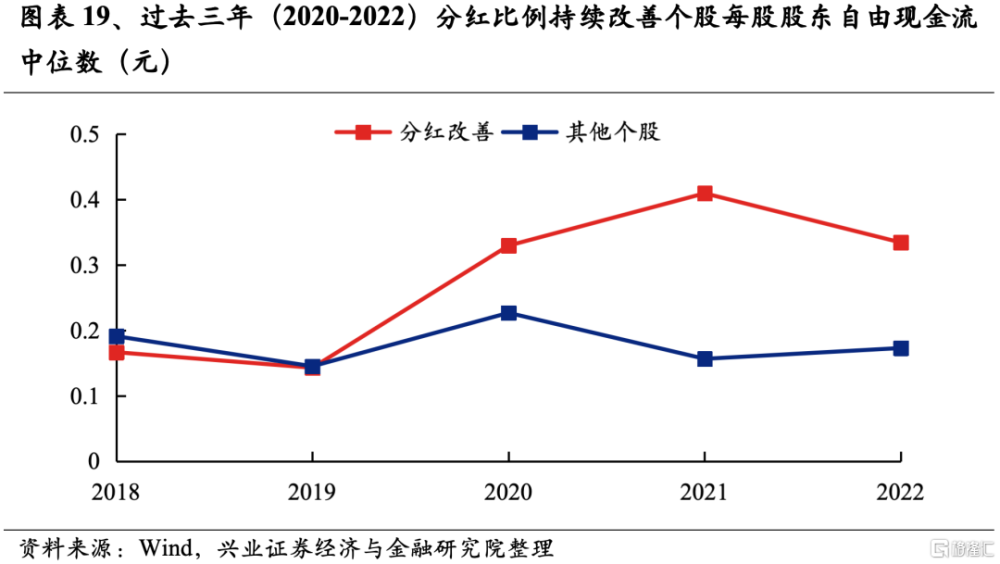

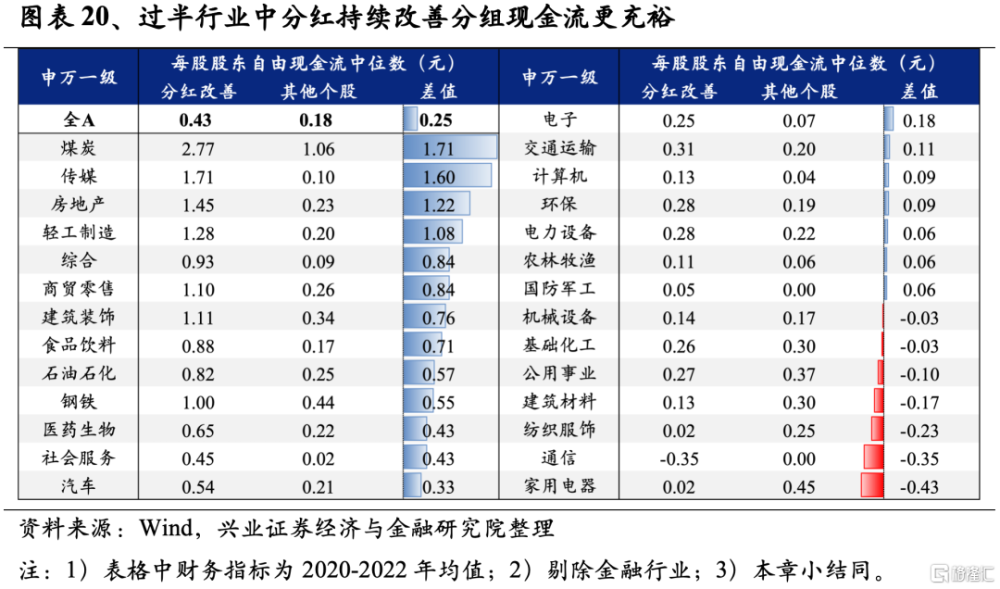

從自由現金流來看,分紅持續改善個股的現金流相對充裕,每股股東自由現金流於2020年反超其余個股組,此後持續佔優。由於股東自由現金流在理論上是企業最大分紅數,因此穩定盈利和資本开支下降共同驅動下的現金流改善不僅爲高分紅提供支撐,而且能夠進一步驅使企業提高分紅意愿。

2.5、公司治理特徵

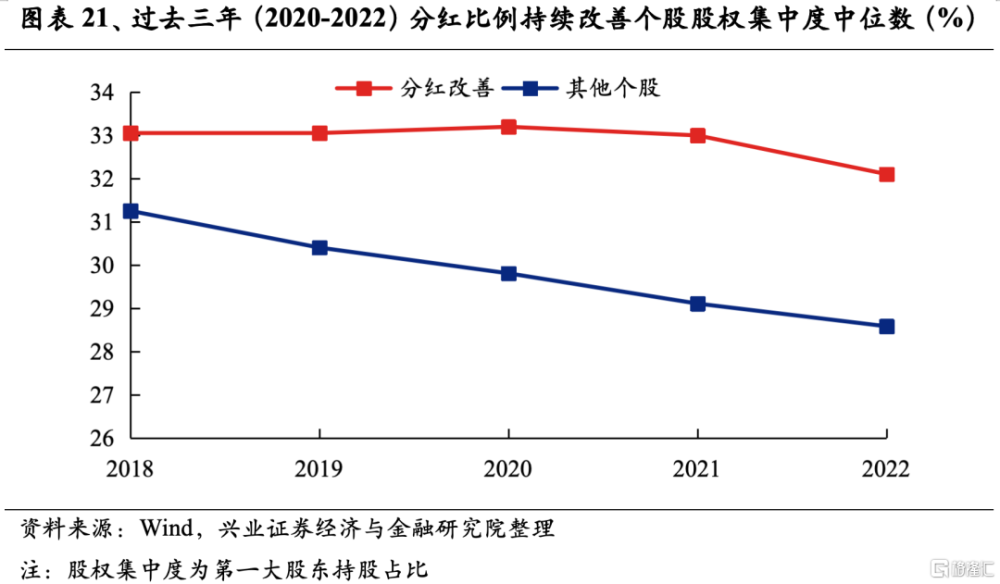

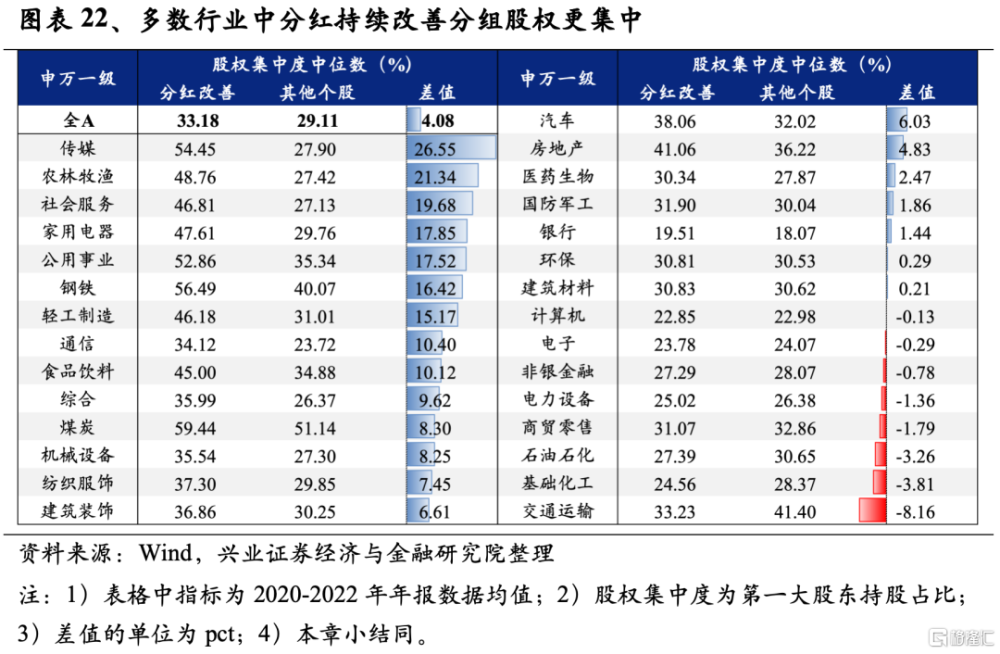

從股權集中度來看,該分組的個股股權集中度明顯更高。這主要是由於股權相對集中的公司,大股東通過加大現金分紅來獲益的動機更強。

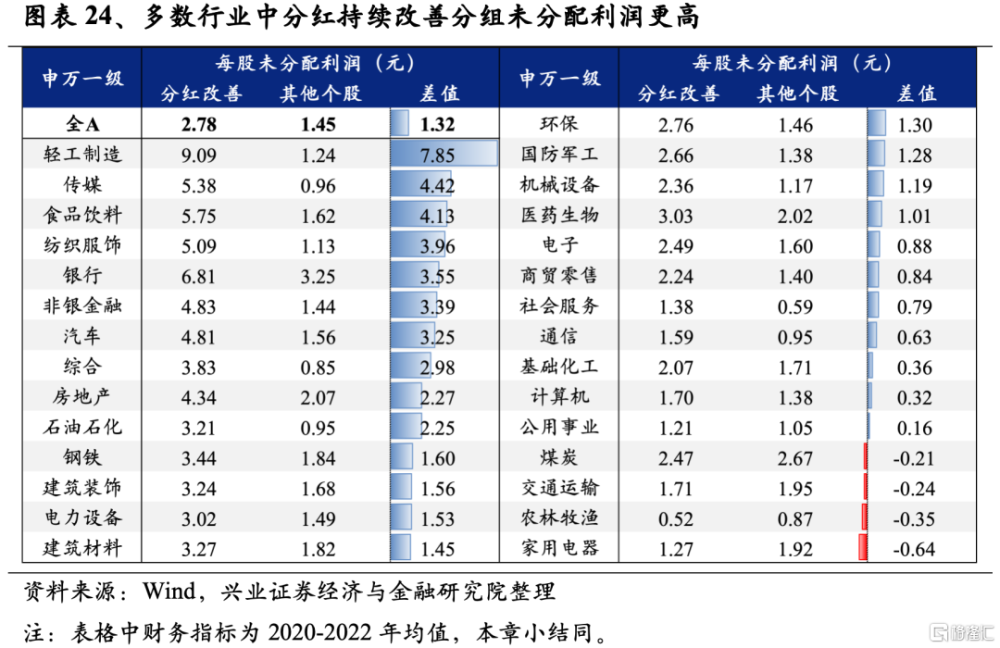

2.6、未分配利潤特徵

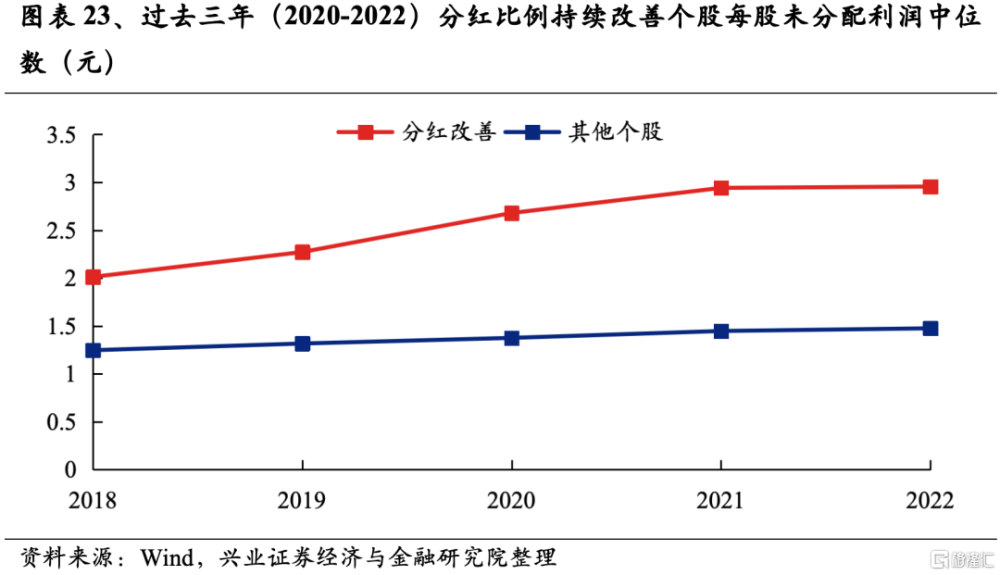

從未分配利潤來看,分紅持續改善個股的未分配利潤較其他個股更高。數據顯示分紅改善個股账面上都淤積了大量的未分配利潤,而在上市公司分紅政策的驅動下,這些公司开始將未分配利潤用作現金股利分配。但值得注意的是,並非所有高未分配利潤的個股都有余力進行現金分紅,未分配利潤可能留存在應收账款、應收票據等項目,因此該指標只有與強現金流指標共同作用時才能挖掘出有望改善分紅水平的個股。

2.7、小結

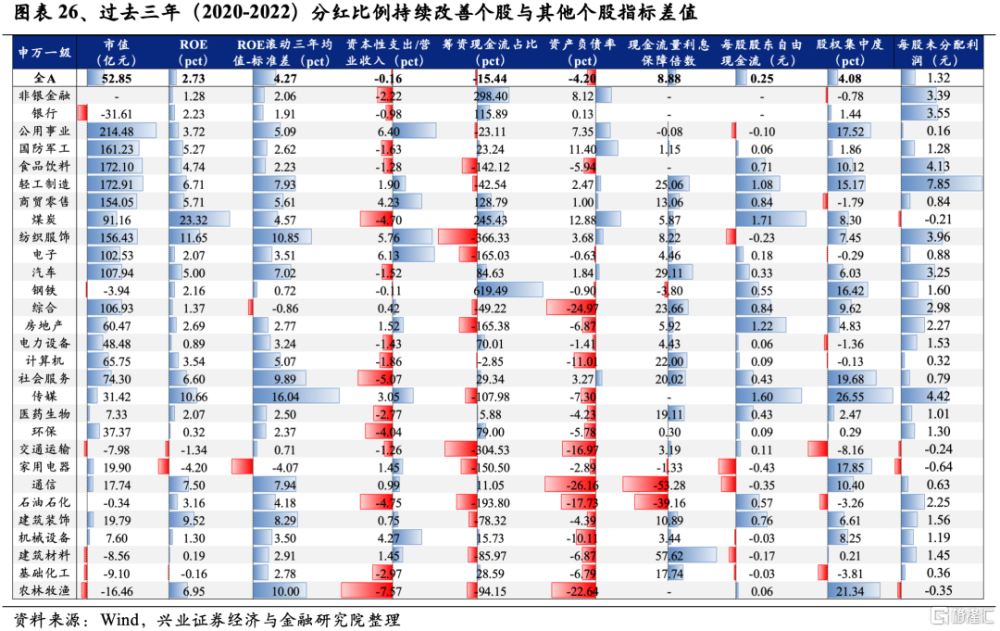

總結來看,分紅比例持續提升的個股往往具備以下特徵:市值規模更大、盈利能力更強且更加穩健、資本擴張意愿更低、現金流更爲充裕、股權相對集中、每股未分配利潤更多。

三、如何構建潛在高分紅組合?

3.1、中證800組合

基於上述分析,我們在中證800中篩選出各項條件滿足要求但分紅比例仍處在相對低位的個股,並觀察其行業分布。篩選條件如下:

1)2023年之前上市,中證800成份股;

2)剔除2022年分紅比例在30%以上或0以下的個股;

3)剔除每股股東自由現金流爲負的個股;

4)將剩余個股按照2023Q3報告期的ROE、ROE滾動三年均值-標准差、資產負債率、資本性支出/營業收入、籌資現金流佔比、每股股東自由現金流、股權集中度、每股未分配利潤和2023H1報告期的現金流量利息保障倍數分別進行排序,再進行等權復合。其中資本性支出/營業收入、籌資現金流佔比、資產負債率爲升序排名,其余均爲降序排名;

5)取排名前50的個股。

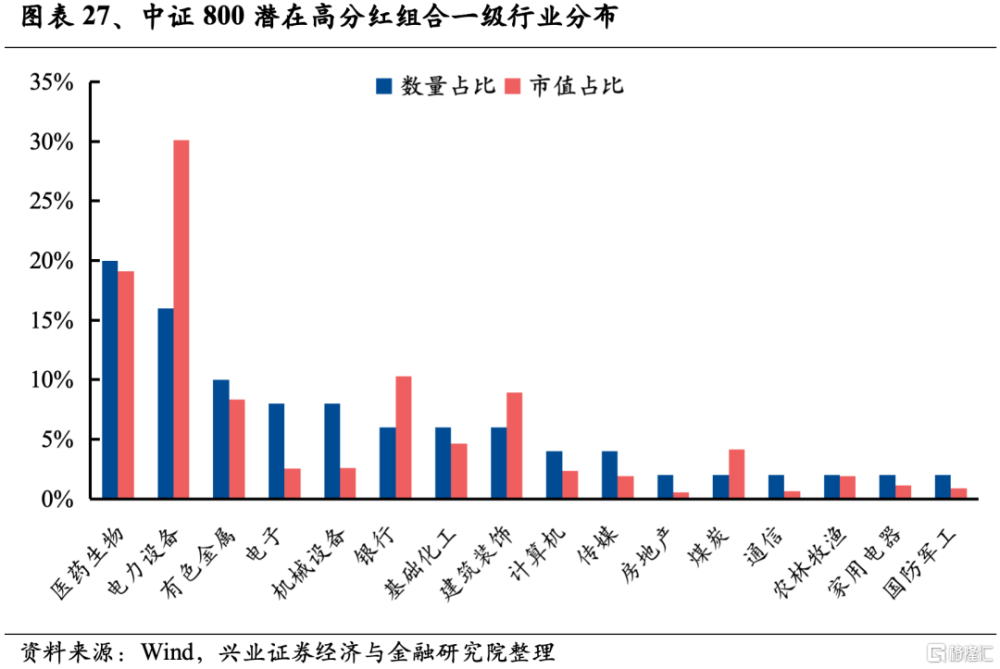

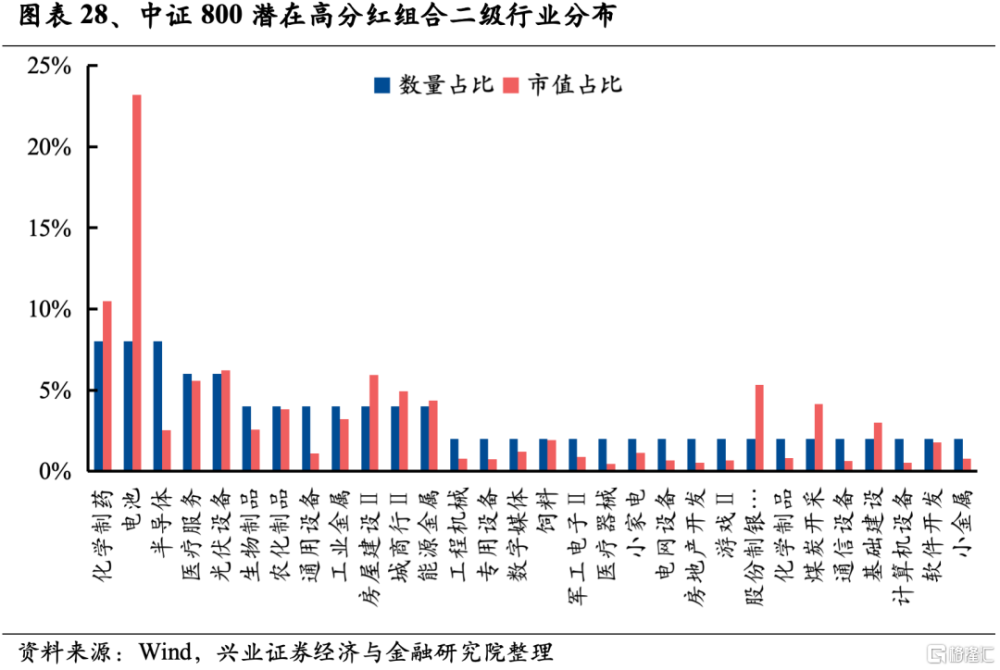

中證800潛在高分紅組合中個股數量佔比較高的一級行業主要有醫藥生物、電力設備、有色金屬、電子、機械設備等;二級行業則主要集中在化學制藥、電池、半導體、醫療服務、光伏設備等板塊。

3.2、央企組合

2024年1月,國資委首次提出將進一步將市值管理納入中央企業負責人業績考核,同年2月,多家上市央企宣布正式將市值管理納入管理層業績考核中。提升分紅比例是央企市值管理的重要抓手之一,因此央企有充分的動力來進行改善分紅情況。基於此,我們對央企進行單獨的篩選,篩選條件如下:

1)2023年之前上市的滬深兩市央企;

2)剔除2022年分紅比例在30%以上或0以下的個股;

3)剔除每股股東自由現金流爲負的個股;

4)將剩余個股按照2023Q3報告期的ROE、ROE滾動三年均值-標准差、資產負債率、資本性支出/營業收入、籌資現金流佔比、每股股東自由現金流、股權集中度、每股未分配利潤和2023H1報告期的現金流量利息保障倍數分別進行排序,再進行等權復合。其中資本性支出/營業收入、籌資現金流佔比、資產負債率爲升序排名,其余均爲降序排名;

5)取排名前30的個股。

央企潛在高分紅組合中個股數量佔比較高的一級行業主要有建築裝飾、醫藥生物、銀行等。

風險提示

關注經濟數據波動;歷史規律有效性減弱等。

注:本文來自興業證券證券研究報告《六大維度尋找“未來高分紅”》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、張倩婷 SAC執業證書編號:S0190521110002、陳禹豪SAC執業證書編號:S0190523070004

標題:興證策略:六大維度尋找“未來高分紅”

地址:https://www.iknowplus.com/post/92650.html