美聯儲最新議息會議和對美國貨幣體系的一些思考

引子

今天凌晨美聯儲2024年三月的議息會議落地,會議落地後,兩年美債利率大幅回落至4.60%附近。

這次議息會議比較特殊,出了兩個極其關鍵的東西:1、點陣圖;2、經濟預測。

不過在此之前,市場經歷了一系列經濟數據超預期,譬如,非農超預期、通脹數據超預期、初請數據超預期等等,市場已經把心理預期調得很低。

基准情形的更新

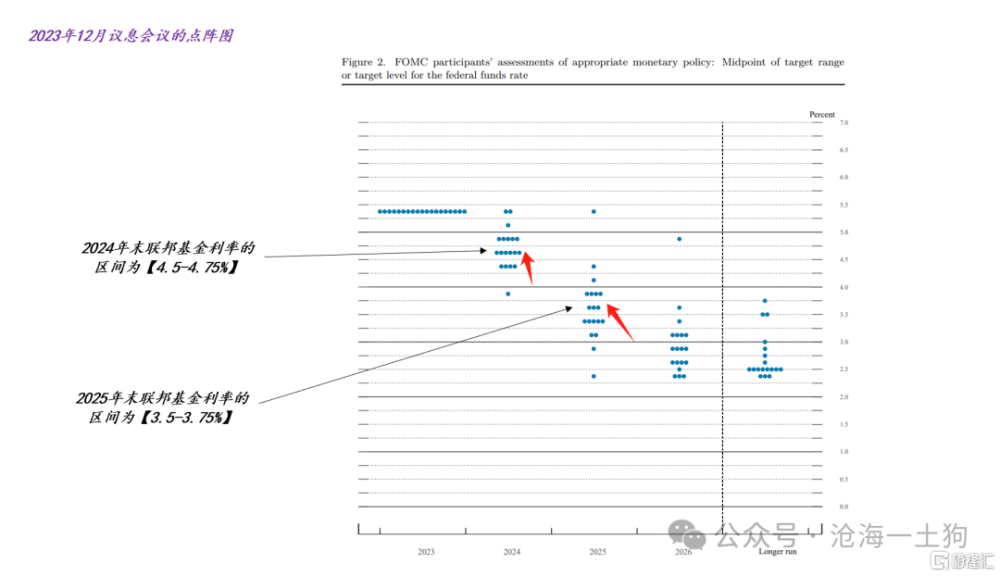

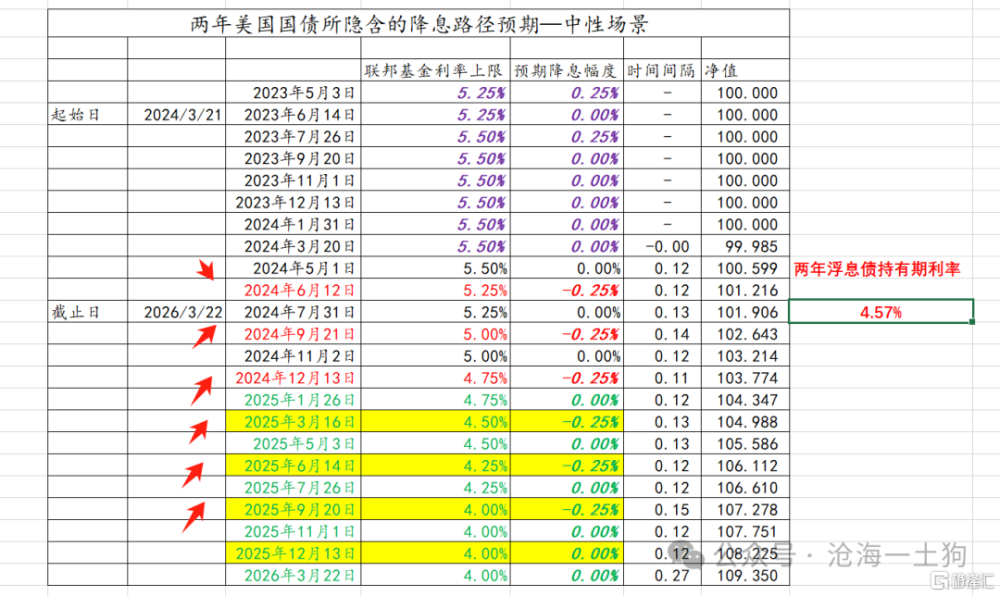

本次議息會議之前,市場交易的benchmark是2023年12月的點陣圖:

它所對應的兩年美債利率大概是4.37%。

但是,一系列數據衝擊之後,市場不敢跟着這份點陣圖走了,即市場認爲去年12月的點陣圖已經失去了指導意義。

本次議息會議之前,市場已經預期到美聯儲會做兩件事情:1、在新的點陣圖裏放緩降息節奏;2、上修經濟預測。

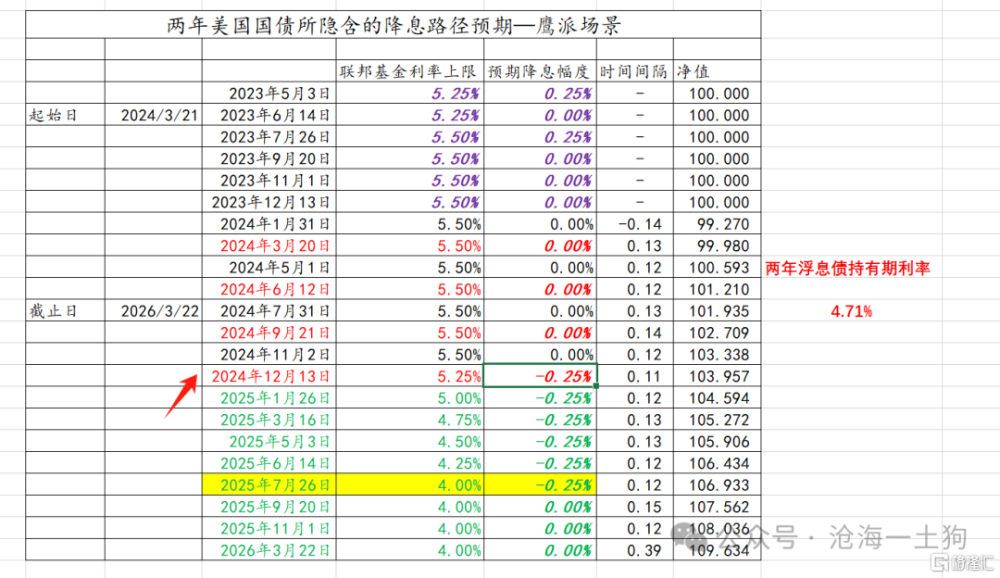

因此,會議落地之前兩年美債利率保持在4.70%的高位:

4.70%的利率對應了很悲觀的降息路徑。

如上圖所示,市場認爲:

1、今年只會降息一次——這是鮑威爾最近在聽證會上承諾的;

2、明年年底聯邦基金利率的區間在【3.75-4.0%】;

實際的點陣圖沒那么鷹

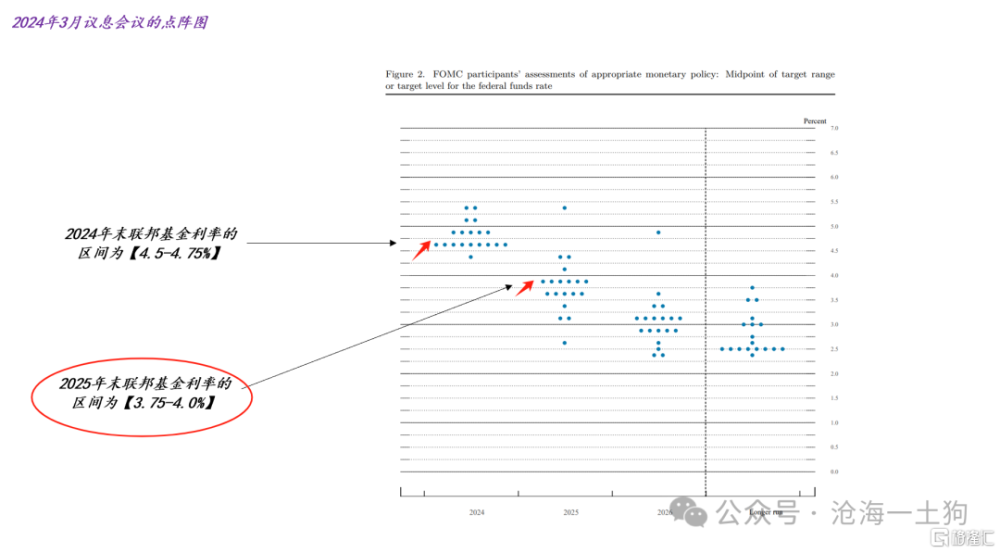

然而,實際結果比市場想象的情形好太多了:

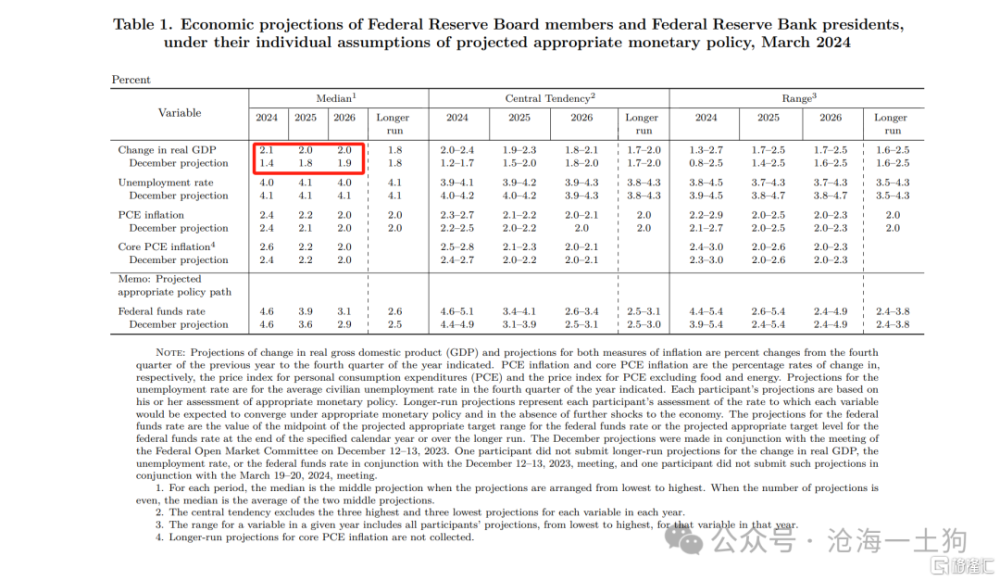

2024年還是降息3次,大概率是6月、9月和12月,這三次比較大的議息會議。

有變化的部分則是,上調了2025年末的區間位置,從【3.50-3.75%】上調至【3.75-4.00%】。對,折騰了半天,板子高高舉起,但輕輕放下。

根據這份點陣圖,如果市場較爲樂觀的話,會把兩年美債利率放到4.50%附近。

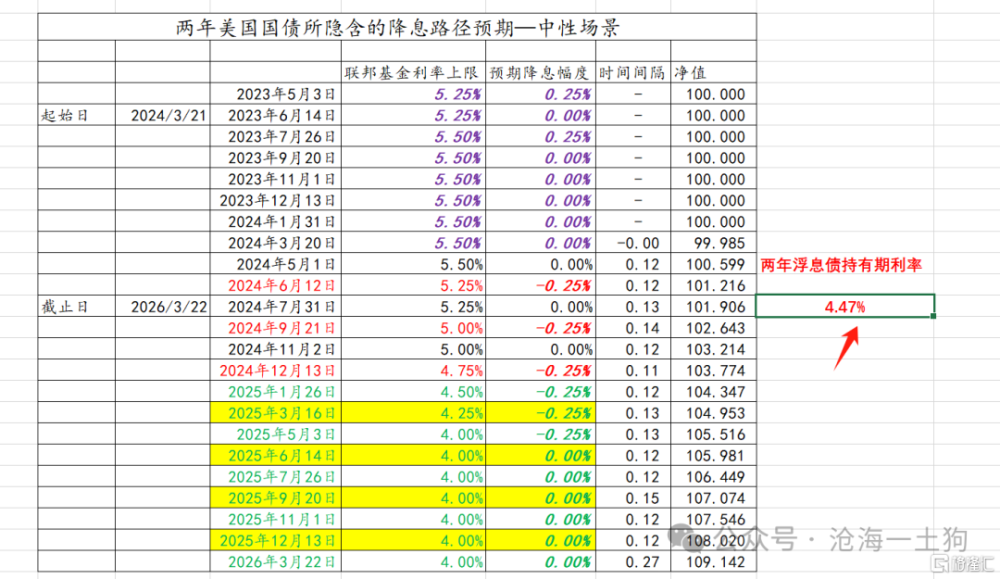

然而,市場並不敢這樣做,怕再被數據折騰。因此,市場很自覺地放緩了降息的步長——兩次議息會議降一次息。

於是,我們就把市場當下的預期給挖掘了出來了。

未來的經濟數據還會變化,市場也會根據新情況調整預期,主要包括以下兩部分:

1、明年的終止值在哪裏;

2、降息的步長又是多少;

也就是說,今年這三次大概率是落定了,即大家終於撕扯完了,形成了一個折中。

此外,美聯儲對經濟預測也做出了上修:

上修的幅度還是挺大的,尤其是對2024年的預期,從1.4%上修至2.1%,他們對經濟極其樂觀。

關於中美貨幣政策體制的差異

最後,稍微展开講幾句中美貨幣政策體制的差異。

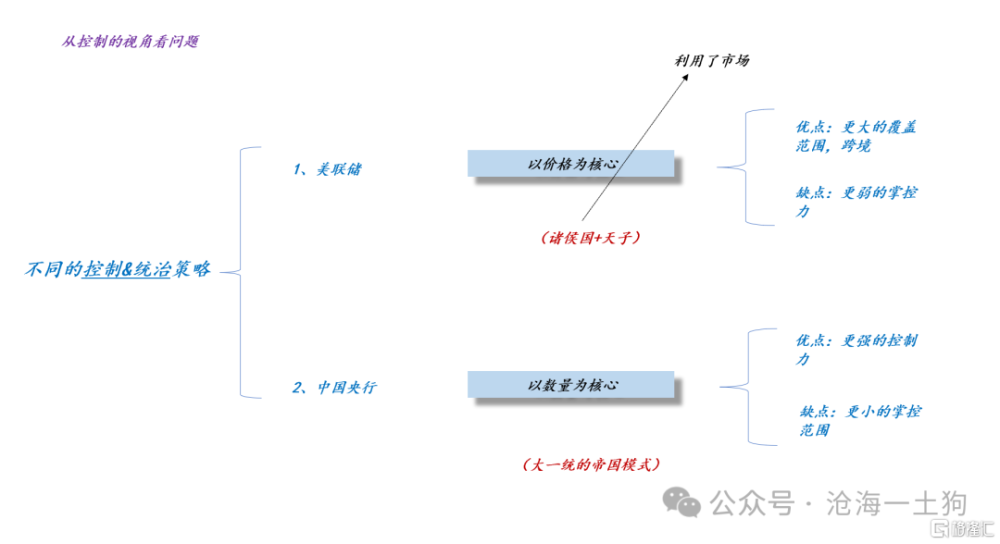

美元的貨幣體系並不像大家所想象的那樣有約束力,它所掌控的疆域實在是太廣闊了,其實是一個較爲松散的體系。

這類似於咱們古代的“天子+諸侯國”的體系,天子掌握了【名義】,各個諸侯國有自己的軍隊和財政。

這套體系的優點在於有很大的覆蓋範圍,甚至可以輕松地穿透邊境线。

通過這個分類框架,我們就能明白:

1、爲什么美聯儲的體系是【以價格爲核心】的體系;

2、爲什么鮑威爾反復強調【美聯儲的信用】;

因爲價格本身就是旗幟,是有槓杆作用的。所以,美聯儲根本不敢反復無常,不會去做【烽火戲諸侯】這種奇葩的事情。(ps:理解了這個對照也能理解了【價格的槓杆作用】)

對稱的,中國的貨幣體系是一個極具約束力的貨幣體系,類似於一個大一統的帝國,地方的權限極其有限,對於中央所發的號施令,地方有疑問也得先執行。

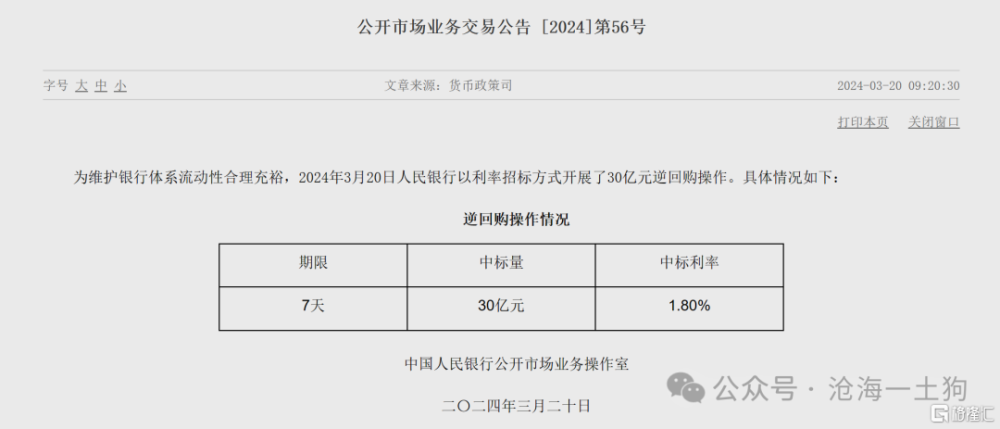

所以,中國央行可以玩【望梅止渴】,先不給你錢,但告訴你要寬松了,市場一樣屁顛屁顛猛交易。即便最後央行沒兌現,市場也不敢說什么。這就是央行強大的控制力。

因此,100億的omo縮減到30億的確不會產生任何實際影響,但是,市場也會對此表達關心。因爲中國央行的統治力太強了,市場沒法不重視。

把中美的體系一對照,大家就明白,這兩個體系差異實在是太大了,把A體系總結出的規律用到B體系中,或者把B體系總結出的規律用到A體系中,都會產生十分嚴重的bug。

理解了美國貨幣政策在【掌控力】上的劣勢,我們就能理解美聯儲的一些奇怪操作了:

1、在寬松周期裏,遲遲不肯加息,反復強調通脹是暫時的;

2、去年12月進入降息範式之前,先在9月議息會議上猛放鷹;

3、今年6月正式降息之前,在Q1把市場敲打得自閉,一次降息都不敢預期;

這種【滯後性】來源於體系,來源於遊戲規則,美聯儲沒有多少【反復橫跳的空間】,所以,它會盡可能地右側,讓數據佐證得很充分,讓市場預期得很充分。

因此,它的總體傾向是,往右拐之前會往左猛打方向盤,多給自己找點余地。所以,“通脹是暫時的”也並不是一個笑話。

太陽底下沒有多少新鮮事兒,美聯儲的這個模式是加盟店的模式,並不是直營店的模式,所以,我們不能用直營店的framework去思考。但是,在大家平時的討論中,卻很容易忽略了【那個最大的前提】去探討,脫離了前提,說啥都毫無意義。

標題:美聯儲最新議息會議和對美國貨幣體系的一些思考

地址:https://www.iknowplus.com/post/91961.html