方正證券:美國通脹黏性依舊,降息前景堪憂

核心觀點:美國2月CPI再超預期,通脹黏性雖有改善,但依舊頑固。基數效應與居住通脹雖能大概率支撐通脹繼續回落至9月,但通脹黏性的持續意味着下行速率趨緩,壓縮美聯儲降息空間,當前市場預期的3.4次/84bps的降息仍存在糾偏風險。

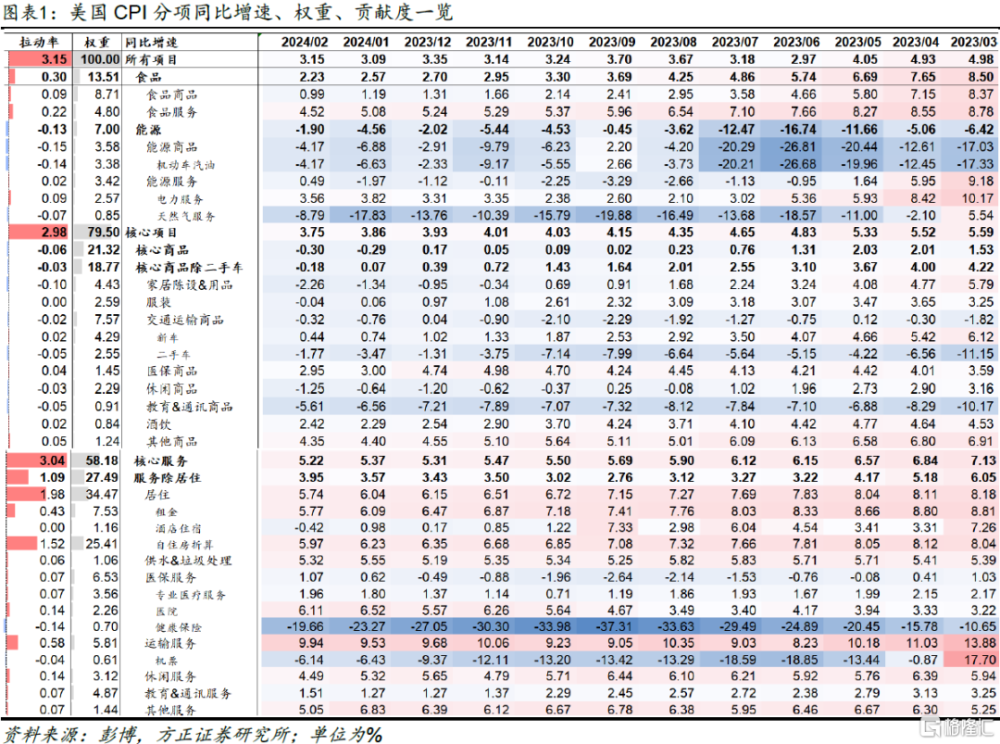

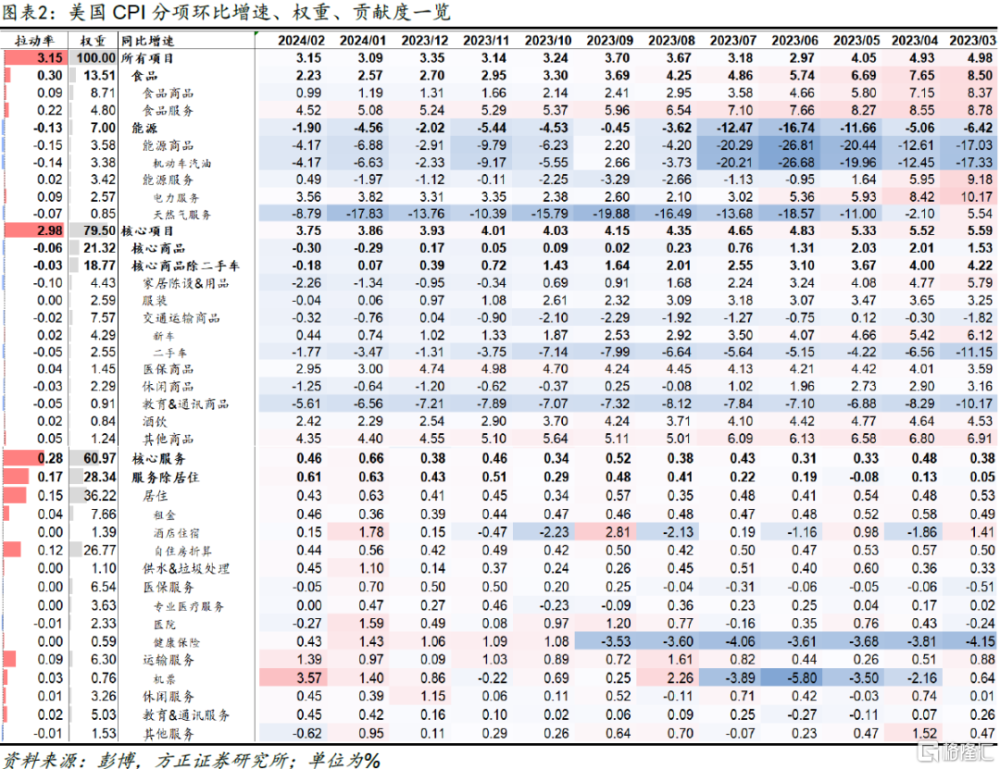

通脹數據:美國2月CPI再超預期、黏性延續。2月美國CPI同比+3.15%,預期+3.1%,前值+3.09%;核心CPI同比+3.75%,預期+3.7%,前值+3.86%。CPI環比+0.44%,預期+0.4%,前值+0.31%;核心CPI環比+0.36%,預期+0.3%,前值+0.39%。CPI公布後幾小時內,市場交易經歷了流動性緊縮→寬松→再緊縮的波折行情:①數據公布瞬時,超預期的CPI讀數觸發算法交易,短线美債利率擡升、黃金下跌;②半小時後,從通脹結構的分析中可見,核心CPI高於預期主要來自二手車與服飾等商品分項、自住房折算租金(OER)與超級核心通脹環比從1月異常的高位回落、高波動的機票等較高的服務分項此前已被一些分析師預期到,因而市場悲觀情緒有所弱化,美債利率回落、黃金回升;③1小時後,緊縮交易再加碼,美債利率回升、黃金回落,則在於雖然超級核心通脹環比未維持1月的異常高位,但其絕對水平仍高,通脹黏性仍然頑固,美聯儲或難以在下周3月FOMC會議上表達對通脹回落更大的信心。

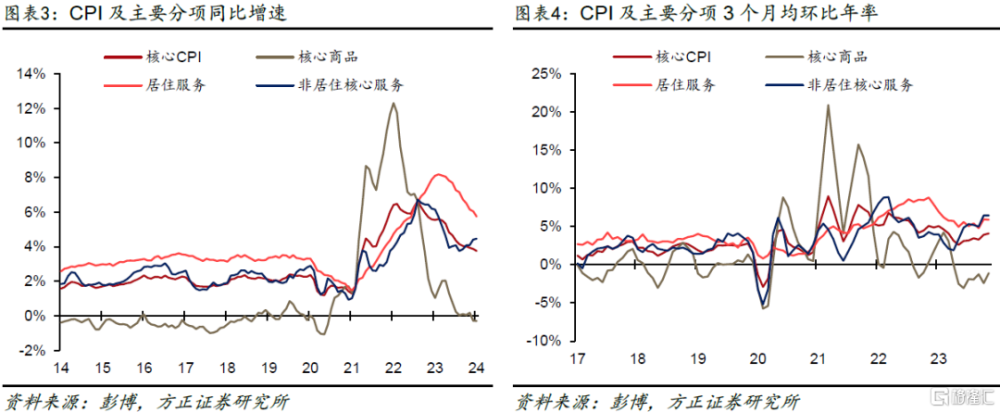

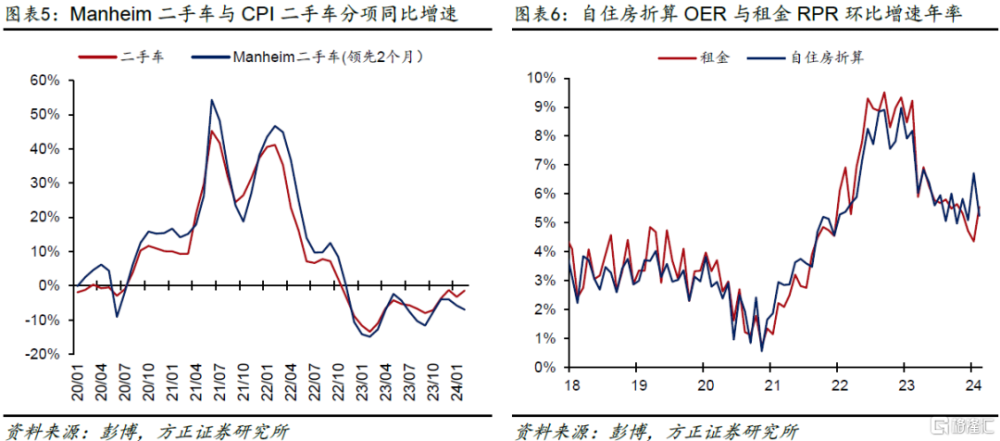

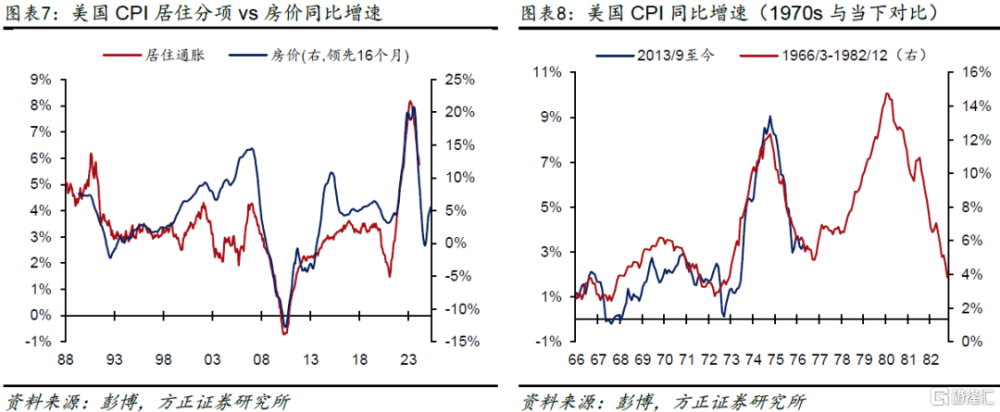

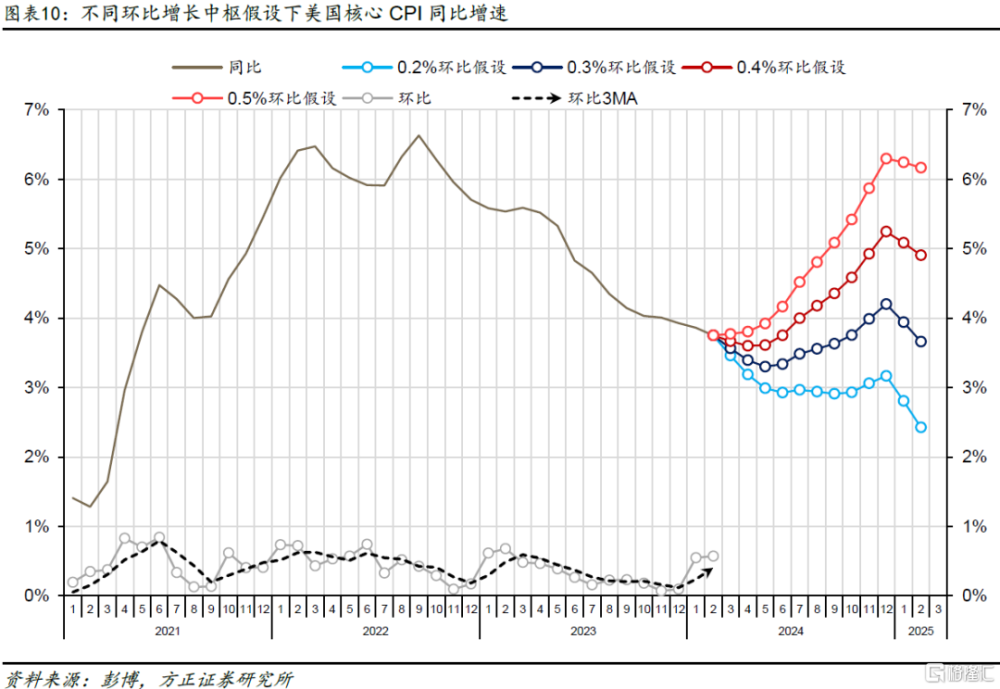

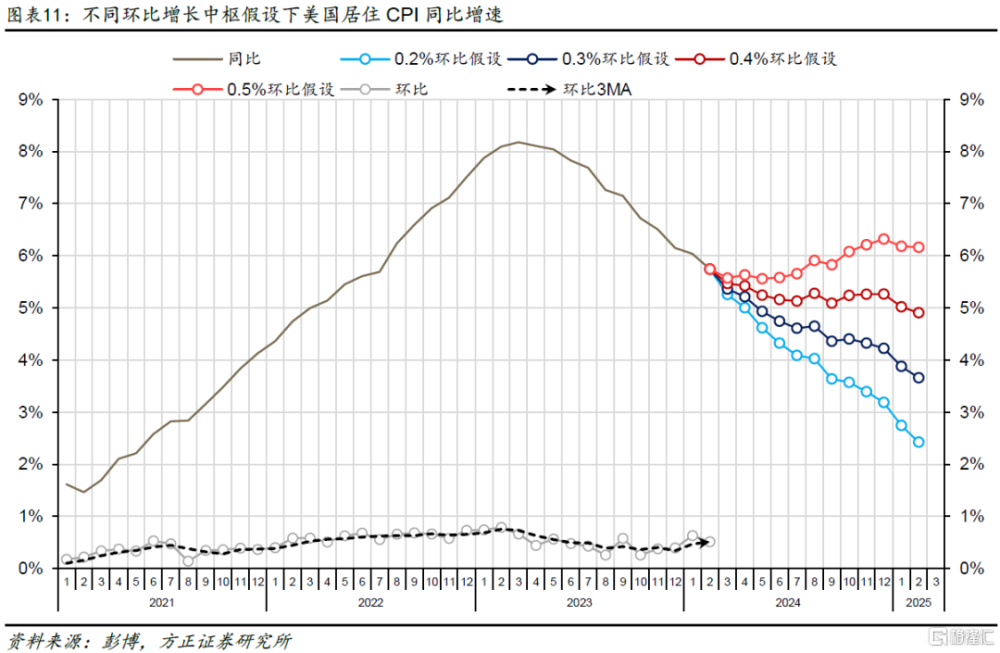

數據結構:通脹黏性雖有改善,但頑固依舊。①核心商品:結束八連跌,環比由-0.32%漲至+0.11%。其中,剔除二手車的核心商品環比由+0.08%下行至+0.06%,二手車環比由-3.37%漲至+0.52%,與先行指標Manheim二手車再度劈叉(圖表5)。②居住通脹:環比由+0.63%下降至+0.43%。一方面,高波動的酒店住宿再次回落,環比由+1.78%跌至+0.15%;另一方面,自住房折算環比由1月異常擡升的+0.56%回落至+0.44%,進一步確認1月其與租金背離的上漲或是噪音。整體看,居住服務環比持續+0.4%的較高中樞,意味着其對總體通脹的下行貢獻進一步延後。從居住通脹滯後房價約16個月關系和+0.4%的環比增長中樞推演,美國居住CPI同比增速在2→9月將從+5.74%→+5.09%,拖累CPI同比-0.24%,但房價近期的漲幅也意味着24Q4居住服務將再度反彈。③工資通脹:非居住核心服務環比由+0.70%降至+0.50%,超級核心通脹(考慮居住服務中的酒店分項)環比從+0.85%回落至+0.47%,而二者3個月均環比年率分別維持在+6.44%、+6.65%的高位,趨勢不降反升。其中,雖然高波動的機票(環比+3.57%,前值+1.40%)再度發力,但車險(環比+0.9%,前值+1.4%)與醫院(環比-0.27%,前值+1.59%)、其他服務(環比-0.62%,前值+0.95%)大幅降溫,後者或得益於2月極寒天氣改善→出勤工人增多→時薪環比由+0.5%回落至+0.1%。工資通脹濾掉1月的季節性、年度調整等技術雜音,結束異常超漲,但黏性依然頑固。

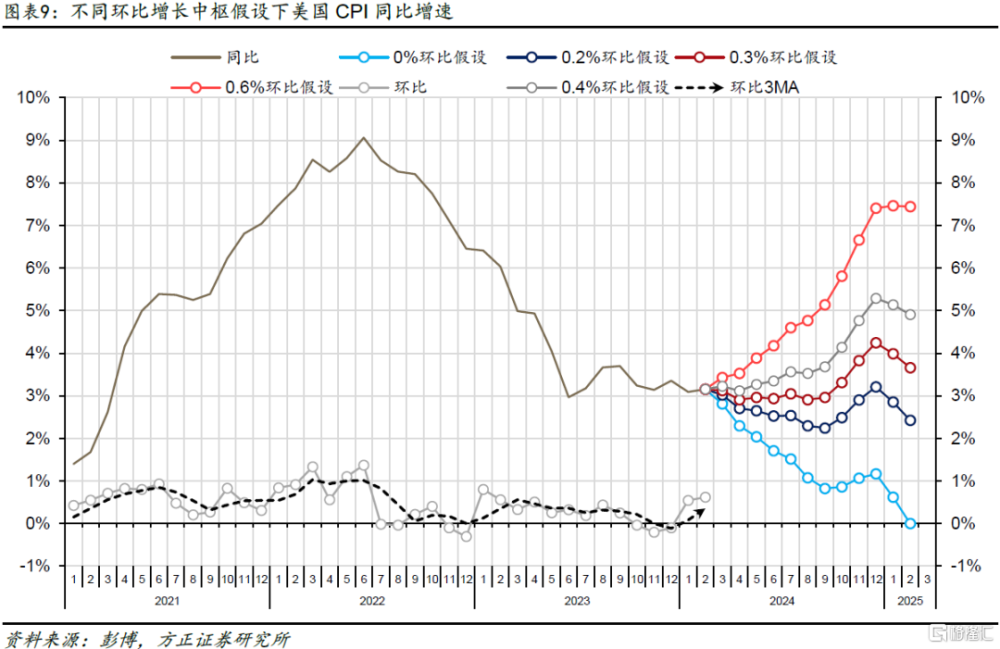

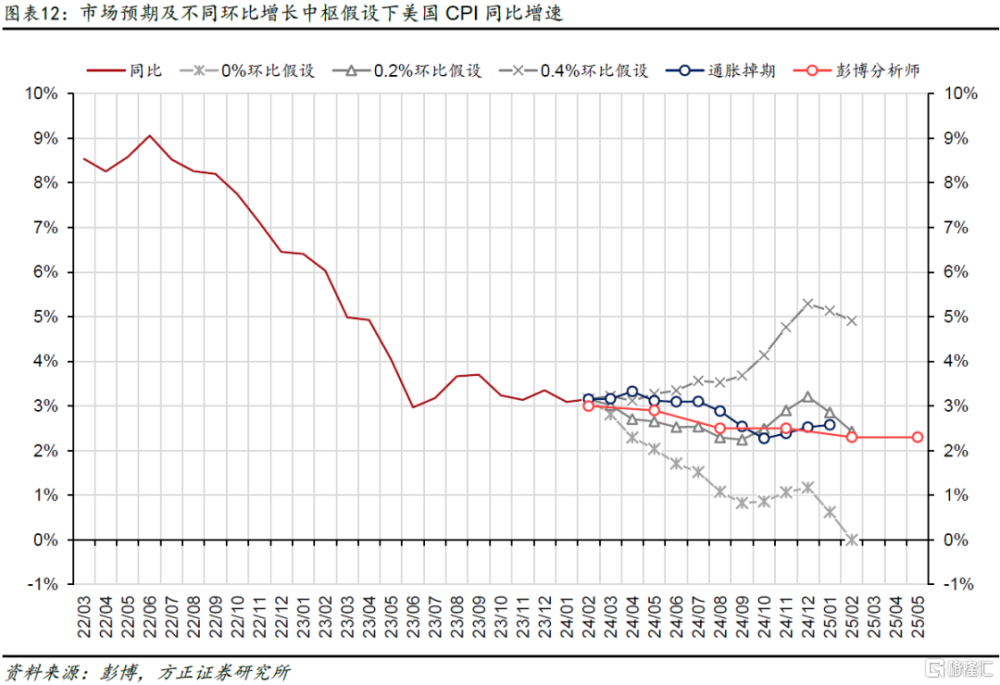

策略啓示:通脹下行方向不改,但斜率趨平、壓縮聯儲降息空間。經歷了1月的強勁通脹數據後,2月CPI繼續超預期,雖然超級核心通脹環比較1月的高位顯著改善,且1月意外反彈的自住房折算(OER)分項在2月如期回落、一度緩解市場的悲觀情緒,但:①超級核心通脹增速水平仍高,且環比年率趨勢不降反升,通脹黏性仍然頑固;②居住通脹下行速率較慢,對整體CPI回落的助力效應或不及預期。基於我們對不同CPI環比增長中樞情景假設的推演,基數效應、居住通脹的滯後效應仍然有利於美國CPI同比延續回落至9月,底部或在+2.24%(+0.2%環比增長中樞)至+2.96%(+0.3%環比增長中樞),這意味着降息在方向上仍然是確定的。但是,1-2月美國通脹所展示出的黏性放緩了通脹下行的速率,降低了美聯儲降息的充分性,進而壓縮了美聯儲降息的空間。當前,市場預期美聯儲6月降息概率爲79.1%,全年降息3.4次/84bps,這一預期仍存在糾偏風險,原因有四:①貨幣政策上,美聯儲降息將強化已在底部的地產周期與庫存周期的修復力度,這本身就是在給實現通脹目標“添堵”;②政治周期上,7月15日當周共和黨將召开全國黨代表大會,屆時特朗普的關稅、移民政策或更加清晰,市場或提前搶跑二次通脹交易;③商品供給上,地緣政治風險仍然頻發,全球供應鏈仍然脆弱,逆全球化趨勢難以系統性逆轉,通脹面臨顯著擡升的尾部風險;④經濟需求上,仍然緊俏的勞務市場爲工資通脹黏性提供持續支撐。

風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

注:本文來自方正證券發布的《通脹黏性依舊,降息前景堪憂——美國2024年2月CPI數據點評》,報告分析師:蘆哲 S1220523120001,張佳煒 S1220523120005,聯系人韋禕

標題:方正證券:美國通脹黏性依舊,降息前景堪憂

地址:https://www.iknowplus.com/post/89289.html