興證策略:關於紅利資產行情持續性的思考

前言:年初以來紅利資產超額收益顯著。那么,當前紅利板塊處於什么位置?後續行情的持續性如何?有何觀察指標與信號?詳見報告:

一、年初以來紅利資產超額收益顯著,當前擁擠度已來到偏高水位

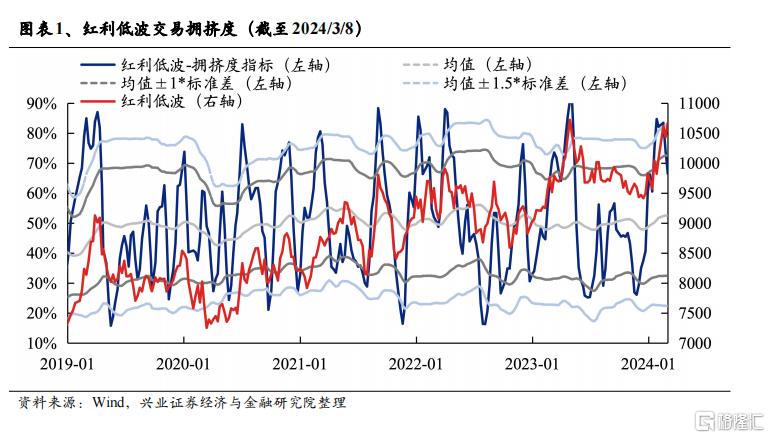

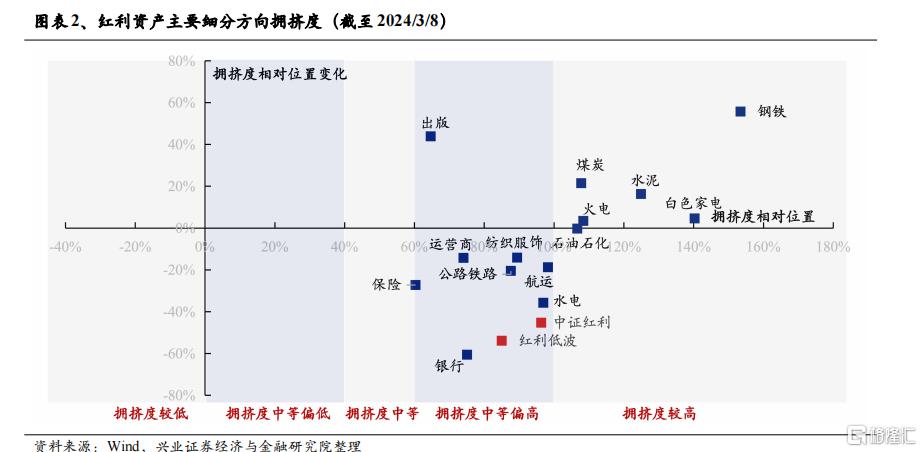

年初以來紅利低波板塊超額收益顯著,根據興證策略獨家構建的交易擁擠度指標,本周擁擠度較此前有所回落,但仍處在偏高位置。主要細分方向中,鋼鐵、水泥、白電擁擠度已處於相對高位,近期行情上行斜率也开始放緩。與此同時,此前表現落後的出版近期也明顯補漲。

因此,近期與市場的交流中,不少投資者开始認爲紅利板塊過熱、擔憂其行情持續性。

二、中長期高勝率投資下,重視紅利板塊的“新底倉資產”屬性

2.1、大波動後高勝率投資將成爲共識,而紅利作爲天然的高勝率板塊,需重視其“新底倉資產”屬性

大波動後,高勝率投資將成爲市場共識。以史爲鑑,2015 年和 2018 年市場在大波動後,隨着實體與資本市場出清,投資者偏好也在歷經動蕩後逐漸凝聚,代表高勝率的 16-17 年的中國版“漂亮 50”與 19-21 年的核心資產均被賦予越來越高的確定性溢價,並最終成爲各類資金的共識。當前,一方面市場風險偏好顯著收縮,從此前更偏向於彈性與賠率逐步轉向追求長期穩定回報;另一方面市場再次處於底部位置,高勝率資產同樣擁有了高賠率。因此在經歷短期的跌深反彈後,中長期高勝率投資的統一战线或將再次建立。

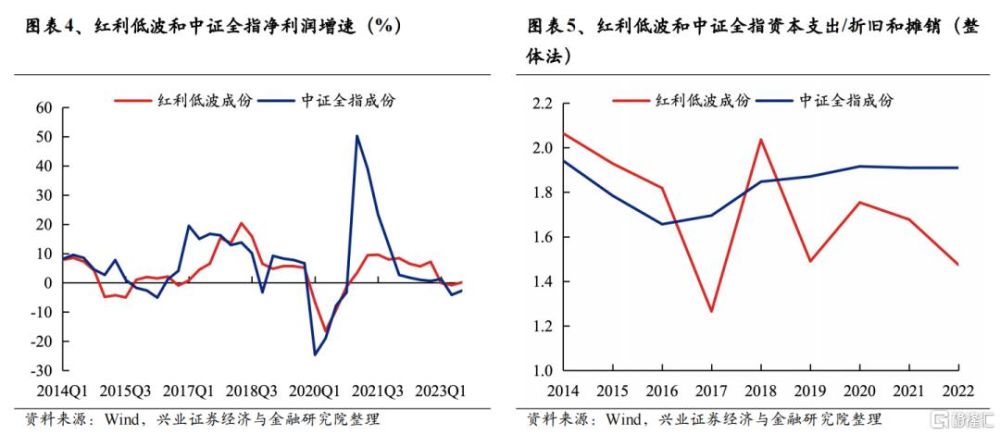

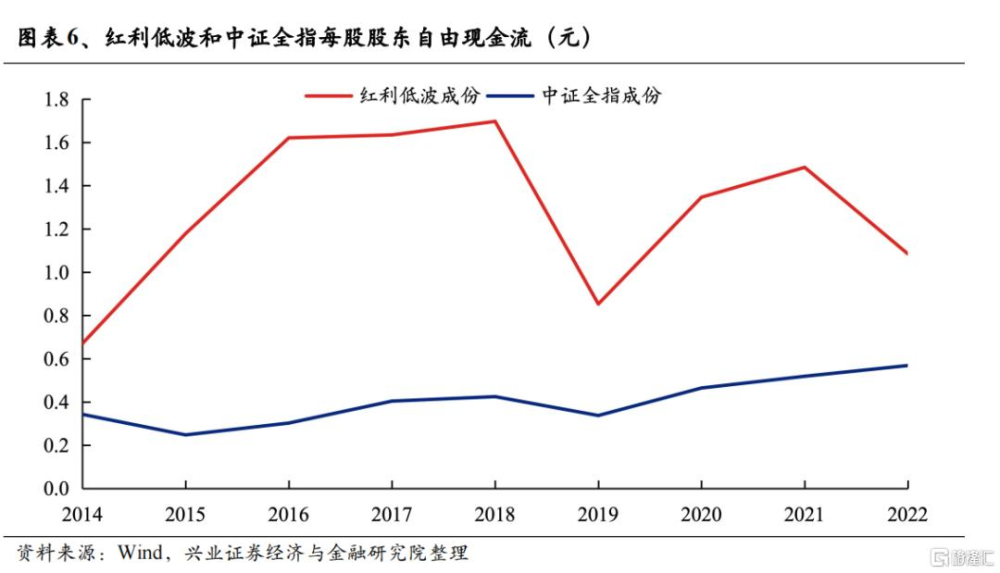

穩健經營、現金流充裕的紅利板塊是天然的高勝率資產。高勝率的本質是確定性,而紅利是天然具備高確定性的資產,高分紅+穩健經營是紅利資產確定性最主要的來源。究其原因,具備紅利低波特徵的行業多處在成熟期,行業競爭格局進入穩態,龍頭企業資本擴張意愿下降,經營相對穩健。從財務指標來看,紅利低波板塊相較全 A 盈利表現更加穩定,且資本开支逐漸減少,從而實現了相對充裕的現金流,爲持續高分紅提供了可能。

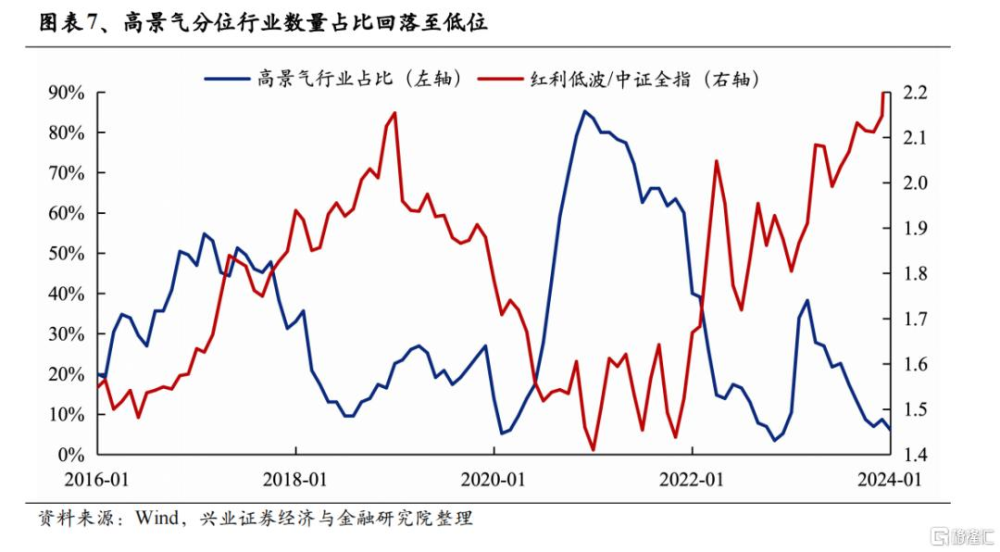

2.2、高景氣仍然稀缺是紅利資產超額收益的重要背景

當經濟復蘇動力相對偏弱、高景氣稀缺時,紅利往往成爲市場共識方向。結合我們獨家構建的中觀行業景氣跟蹤框架,截至最新,高景氣分位行業佔比仍處在30%以下的較低位置,指向高景氣分位行業仍相對稀缺。因此盈利穩健、現金流充裕的紅利資產被賦予了更高的確定性溢價。

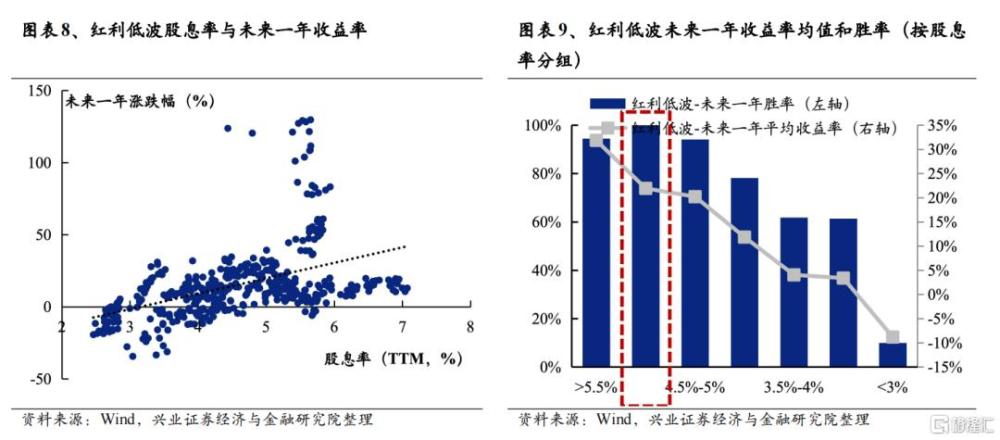

2.3、即使經歷上漲,紅利板塊股息率仍在高位

截至 2024 年 3 月 8 日,紅利低波指數的股息率爲 5.48%,仍在相對高位。顯示當前即使經歷上漲,板塊仍具備較高性價比。並且,我們也看到,紅利低波資產的股息率與其的勝率與賠率均顯著相關。

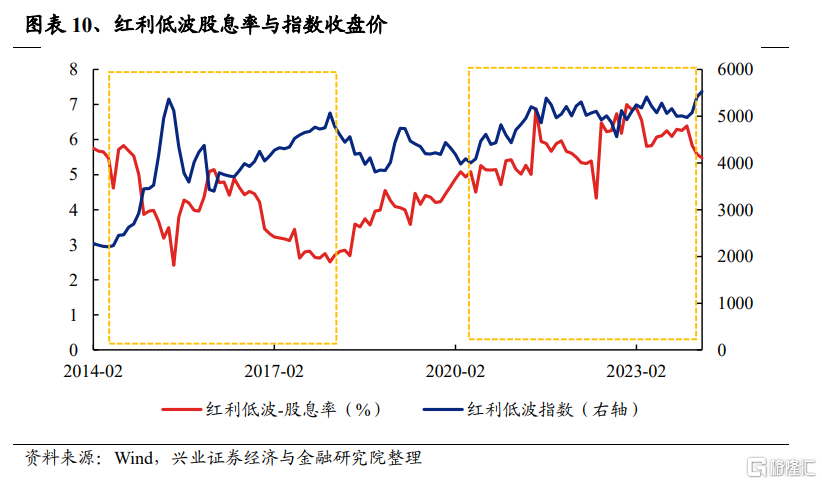

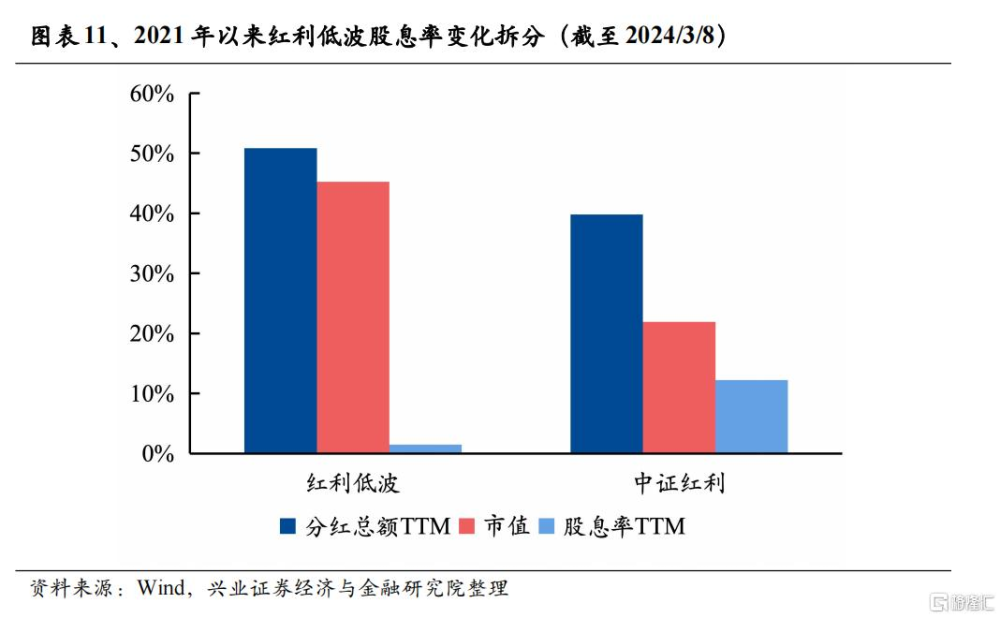

並且,本輪紅利低波行情不同於以往的一點在於:隨着股價上漲,紅利低波的股息率中樞並未回落反而同步上行。爲此,我們對 21 年以來紅利低波指數股息率的變化進行拆分,可以看到分紅總額的增長幅度超過市值增長幅度,從而拉動股息率的增長,爲紅利低波板塊配置提供了更厚的安全墊。背後的一個重要原因是,板塊上市公司盈利能力和分紅意愿的提升,而並非是“生拉硬拽”拔估值。

2.4、後續板塊或仍將受到增量資金的驅動

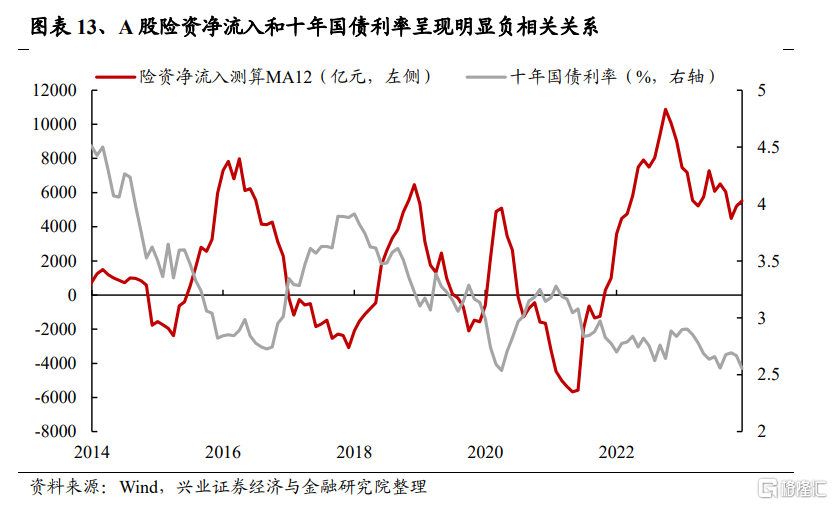

首先,險資是今年 A 股市場增量資金的重要來源,盈利穩定、現金流充裕的紅利低波板塊天然受到注重投資安全邊際的險資青睞,也有望成爲配置紅利資產的重要增量。

1) 資產端方面,伴隨着無風險收益率的持續下行,紅利資產的配置性價比更加凸顯,尤其對於絕對收益導向下的保險資金。

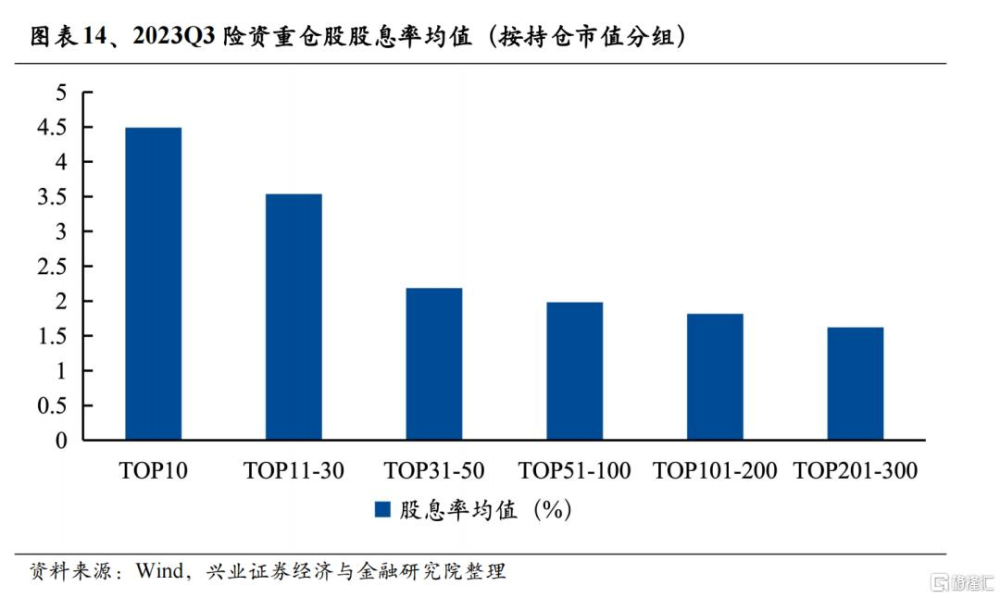

2)配置偏好方面,紅利板塊也日益受到險資的青睞。對 2023Q3 險資重倉股按照持股市值進行分組統計,可以發現越是險資重倉的個股,股息率均值越高,即險資傾向於按照股息率進行倉位配置。後續隨着新會計准則逐步落實,增配紅利低波板塊計入 FVOCI 會計科目的趨勢或進一步加速。

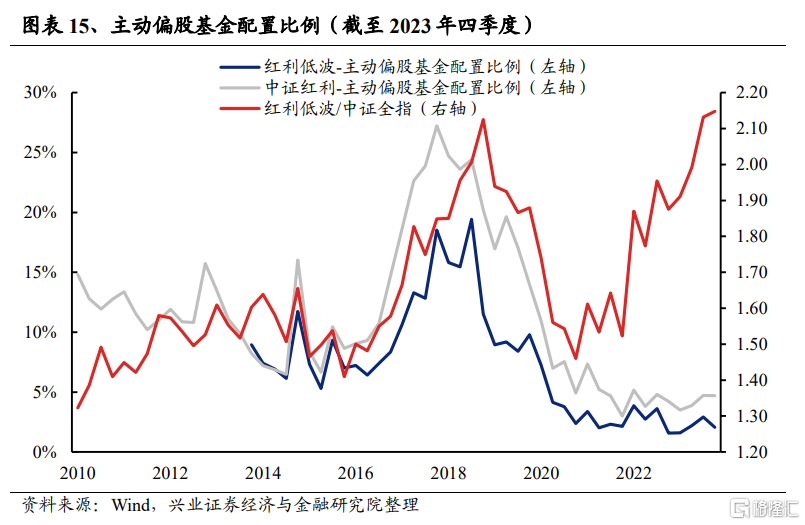

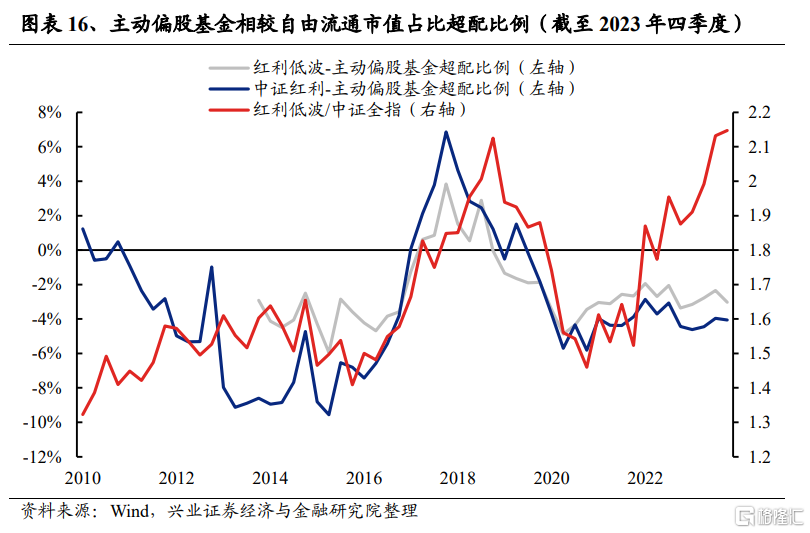

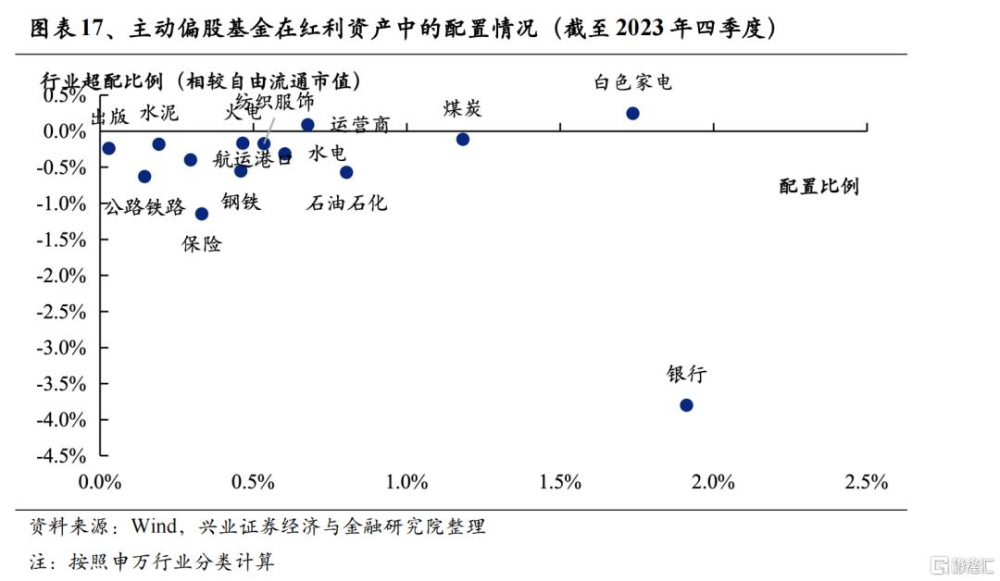

與此同時,公募基金當前仍明顯低配紅利板塊。截至 2023Q4,無論從絕對持倉佔比還是超配比例看,主動偏股基金對紅利資產均是低配。

因此,即便短期擁擠度來到高位,但從中長期維度看,我們認爲紅利資產仍將構成重要主线方向。一方面,高勝率投資下,需重視紅利板塊的“新底倉資產”屬性。另一方面,高景氣仍然稀缺,也成爲市場聚焦紅利的重要背景。此外,即便經歷上漲,當前紅利板塊股息率仍在高位,且仍有望受增量資金配置驅動。

三、紅利板塊以外,隨着景氣线索逐漸明朗+風險偏好修復,高景氣、高 ROE 兩條主线也需提升關注

我們定義的高勝率投資的三條主线(高景氣、高ROE、紅利)中,年初以來市場更多關注紅利,而後續,隨着景氣的线索逐漸明朗,以及風險偏好修復,高景氣、高ROE兩條主线也需提升關注度。一方面,隨着兩會順利召开,市場對於後續經濟以及政策的判斷與預期已在逐步清晰。另一方面,年初宏觀數據陸續公布,年報以及一季報業績指引也將發布,也將爲市場帶來更多關於景氣的线索。

3.1、高景氣資產:關注188景氣跟蹤框架提示的高景氣方向

對於高景氣資產,其確定性的主要來源是經濟周期或產業周期趨勢向上階段,持續兌現的高增長。當市場有確定性景氣方向的時候,進攻就是最好的防守。這類資產與紅利多數時間呈現鏡像關系,而當紅利權重的周期類行業成爲市場主要高景氣行業時,兩類資產走勢也會呈現同步性,但此時的紅利作爲高勝率資產主要交易的就是景氣了。

對於如何篩選高景氣資產,我們認爲【188景氣跟蹤框架】是最重要的錨。去年我們獨家構建了一套基於高頻中觀數據的【118行業景氣跟蹤框架】,系統性重構了中觀指標的構建方式,實現了從細分行業、到大類風格再到市場整體的景氣高頻量化跟蹤;今年我們將這個框架迭代升級爲【188行業景氣跟蹤框架】,進一步完善了指標體系,並實現了二級行業的全覆蓋。基於1000+核心中觀指標,高頻觀察市場景氣趨勢及變化。

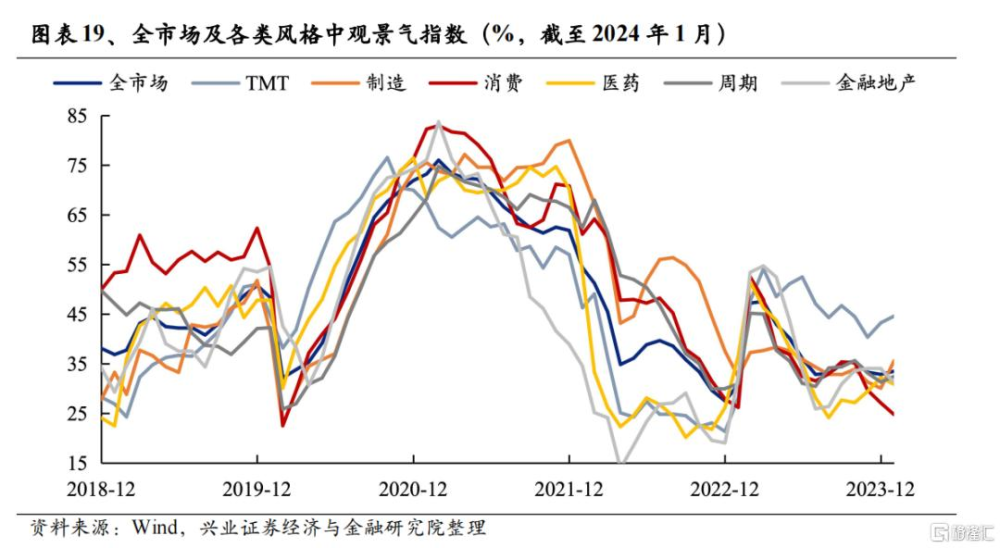

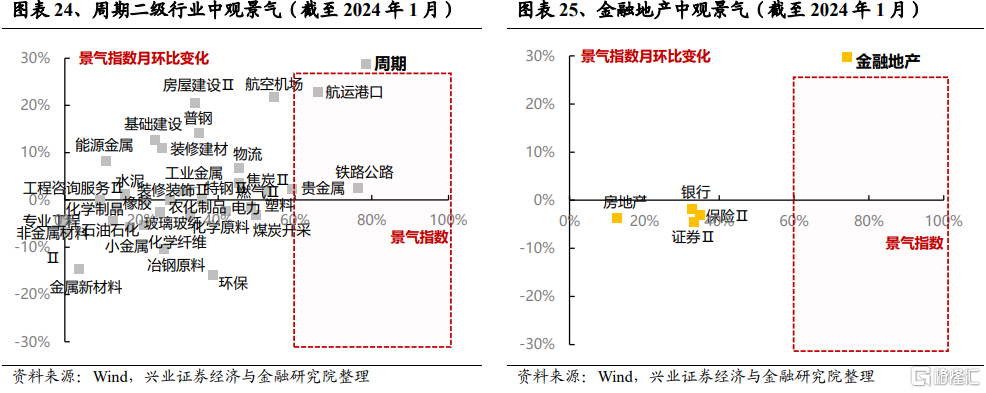

1月全市場中觀景氣小幅回升,TMT、制造與周期景氣邊際改善。1月全市場中觀景氣指數爲33.5%,環比小幅回升,與1月PMI的變化方向也保持一致;從大類風格景氣指數看,1月TMT、制造與周期景氣度小幅回升,消費、醫藥與金融地產景氣出現回落,TMT與制造是當前景氣水平相對較高的方向。

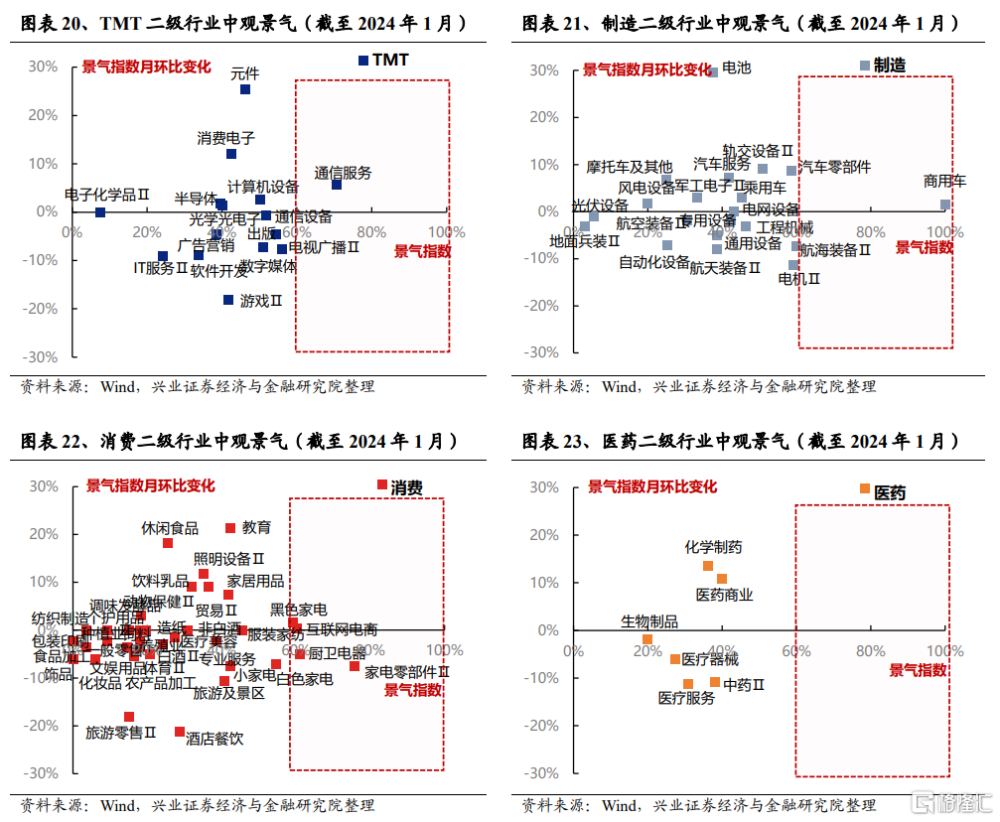

而從具體細分行業的景氣水平看,當前全市場高景氣方向仍相對稀缺。1月近一年景氣分位大於60%的二級行業包括TMT(通信服務)、制造(商用車)、消費(互聯網電商、廚衛電器、家電零部件)、周期(航運港口、鐵路公路);其中通信服務、商用車、互聯網電商、航運港口與鐵路公路屬於高景氣且邊際改善的方向。

不過1月存在基數錯位疊加部分數據不披露的影響,以上主要是根據已披露數據進行的觀察,更完整的景氣线索或許要等待3月中觀數據或4月財報披露的情況。

3.2、高ROE資產:關注ROE高且穩定、未來需求側有望改善的方向

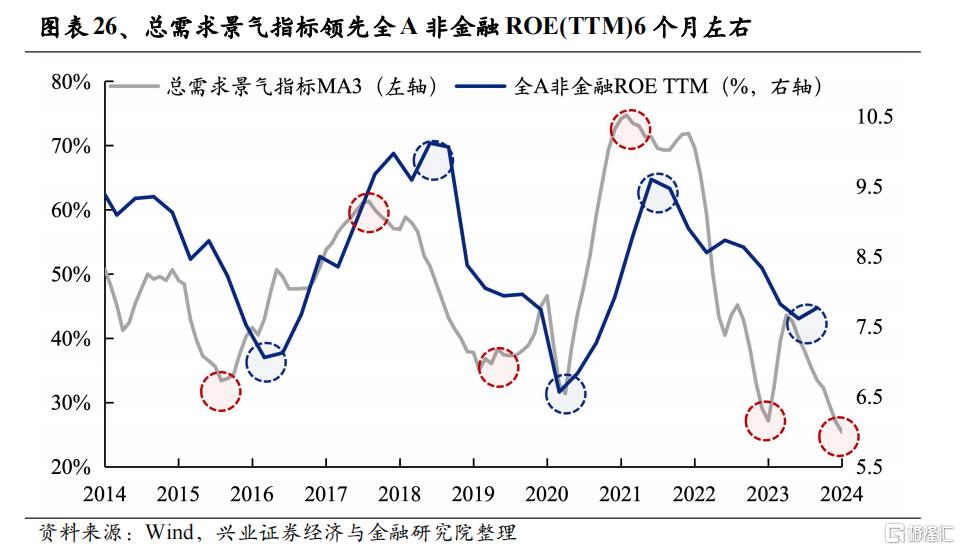

對於高ROE資產,股價和基本面主要依賴於需求側的變化驅動,總需求擴張帶來的高盈利回報是確定性的主要來源。從自上而下的角度看,總需求的擴張帶動ROE趨勢上行、高ROE資產基本面比較優勢顯著提升,使得核心資產在16-17年及19-20年成爲超額收益最顯著的高勝率資產。

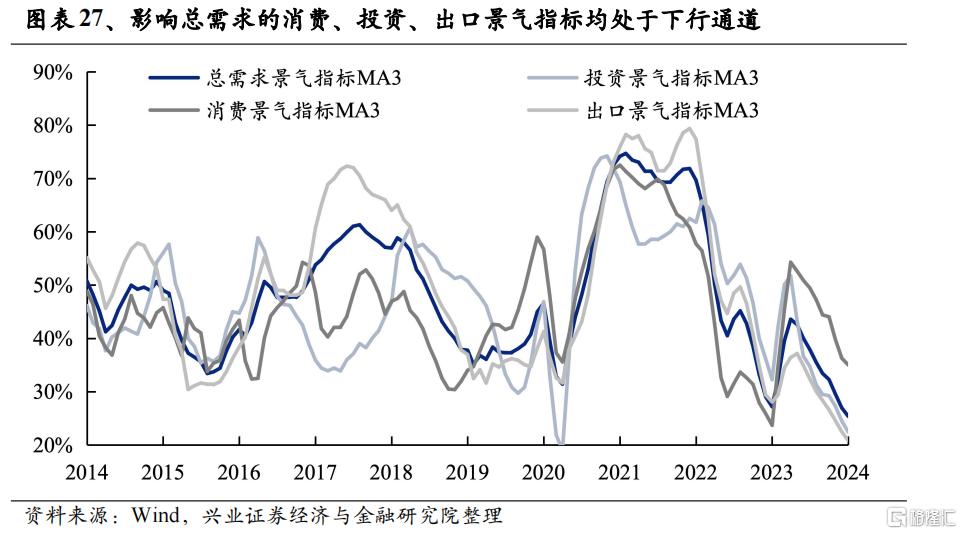

根據我們構建的總需求景氣指標,能夠領先全A非金融ROE(TTM)6個月左右,顯示當前總需求已處於歷史低位。基於188景氣跟蹤框架中消費、投資及出口相關指標,通過計算各自滾動一年分位數並等權合成,分別構建刻畫消費、投資及出口景氣變化的指標,並將三類指標合成爲總需求景氣指標。其中,總需求景氣指標領先全A非金融ROE(TTM)6個月左右,目前已經處於歷史低位,作爲判斷ROE上行拐點的重要前瞻指標,後續仍需密切跟蹤。

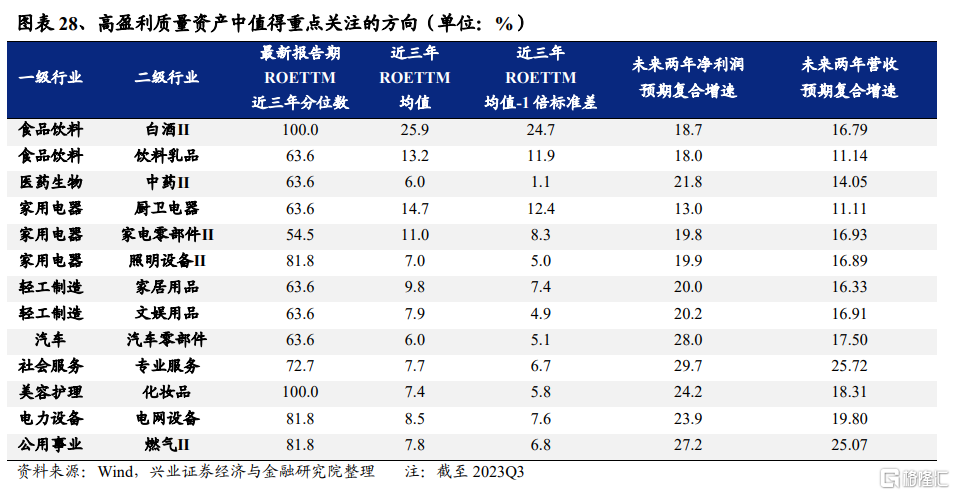

考慮到目前總需求的改善仍需觀察,ROE上行拐點的信號尚未出現,因此對於高盈利質量資產的篩選,我們主要考察近三年全市場ROE下行期間各行業的ROE穩定性及最近報告期水平,同時結合一致預期淨利潤及營收增速,尋找未來有望存在結構性需求改善的方向。具體採用如下標准針對二級行業進行篩選:

(1)最新報告期ROETTM近三年分位數大於50%;

(2)近三年ROETTM均值大於5%;

(3)近三年ROETTM均值-1倍標准差大於0;

(4)未來兩年預期淨利潤與營收復合增速均大於10%但不超過30%。

從篩選結果看,高盈利質量資產中當前值得重點關注的方向主要集中在消費醫藥行業,具體包括白酒、飲料乳品、中藥、廚衛電器、家電零部件、照明設備、家居用品、文娛用品、汽車零部件、專業服務、化妝品、電網設備及燃氣。

風險提示:關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券股份有限公司2024年3月10日發布的《關於紅利資產行情持續性的思考——A股策略展望》,報告分析師:張啓堯 SAC執業證書編號:S0190521080005,胡思雨 SAC執業證書編號:S0190521110003,張勳 SAC執業證書編號:S0190520070004,吳峰 SAC執業證書編號:S0190510120002,楊震宇 SAC執業證書編號:S0190520120002,陳禹豪 SAC執業證書編號:S0190523070004

標題:興證策略:關於紅利資產行情持續性的思考

地址:https://www.iknowplus.com/post/88602.html