“央國企市值管理”投資指南

摘要

2024年1月24日,國資委相關負責人在國新辦發布會上首次提出將要把市值管理納入央企負責人考核,將有助於提高央企對公司市值管理的重視程度,提升上市央企的可投資性。

從國內節奏來看,短期央企分紅回購力度或將加強,現金市值比例相關指標值得關注,中期央企或推動A股並購重組,並助力相關港股標的估值提升。長期央企效率提升才是市值管理根本目的,ROE或仍將是央企關注的重點指標。

投資機會:① 挖掘低估值央企投資機會,PB<1或仍是市場關注的重點;② 尋找央企有潛在並購重組機會的相關A股企業;③ 有機會估值提升的港股相關上市標的;④ 國資委考核央企指標模式或向地方國資委企業以及中央財政部央企蔓延。

分產業與行業,基礎設施和現代服務產業相關領域,央國企上市公司有望持續加強分紅派息,將是重要催化劑。在能源與材料產業,政策有助於釋放企業活力,進一步利好央國企發展及提高分紅率,形成良性循環。在通信行業,優質央企集團及其下屬上市公司長期增長向好,有望進一步通過回購、增持、股權激勵等方式加強市值管理、提高股東回報。

資料來源:中信證券研究部繪制

市值管理首次納入央企考核體系

2024年1月24日,國資委相關負責人在國新辦發布會上首次提出將要把市值管理納入央企負責人考核。此前國資委對於市值管理以鼓勵爲主,並未納入央國企考核體系,但制定的考核目標通常可以起到提升市值的作用。

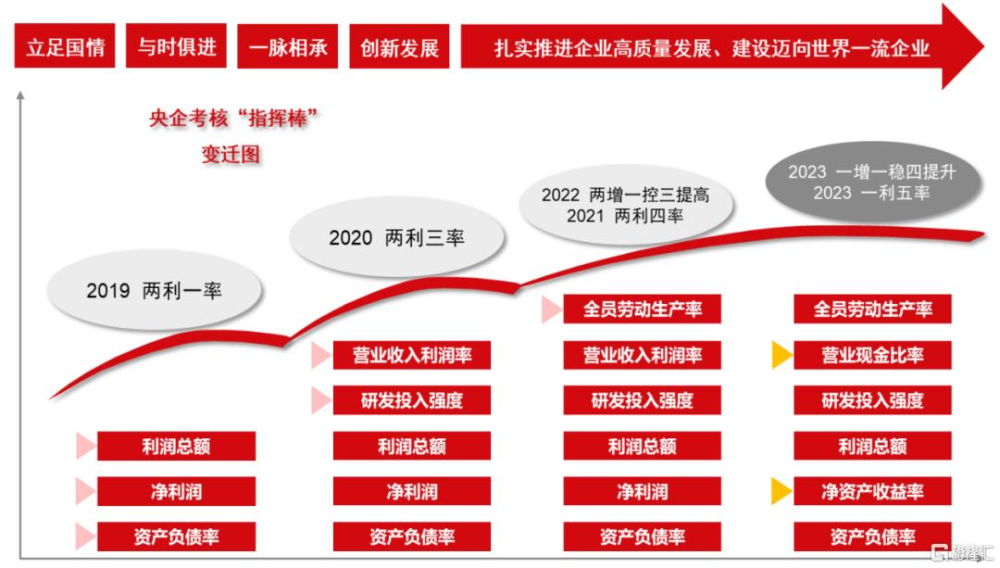

具體來看,從2019年國資委提出的“兩利一率”,到2023年初的“一利五率”,央企考核體系持續完善,有助於不斷提高央企經營效率,並能在一定程度上間接提升央企市值。

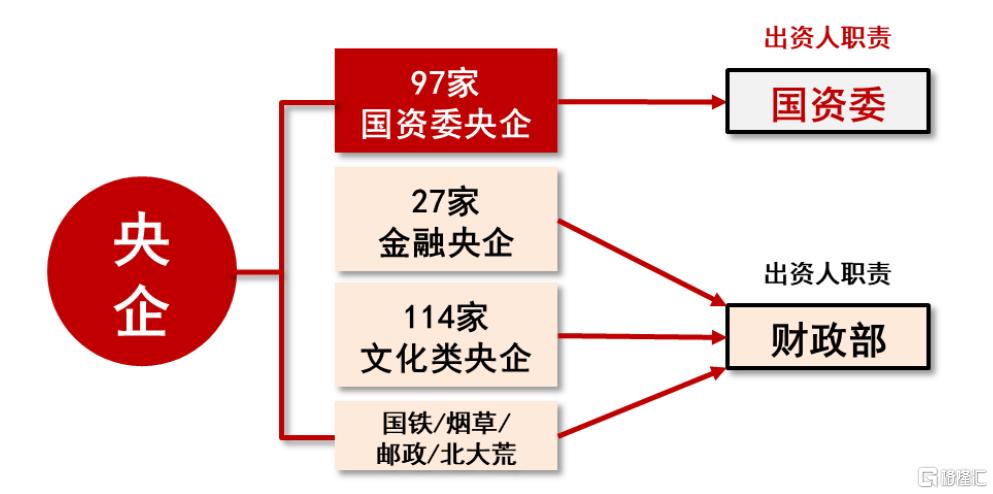

圖1:我國央企分類概況

資料來源:Wind,中信證券研究部

圖2:央企考核“指揮棒”變遷圖

資料來源:國務院國資委,中信證券研究部

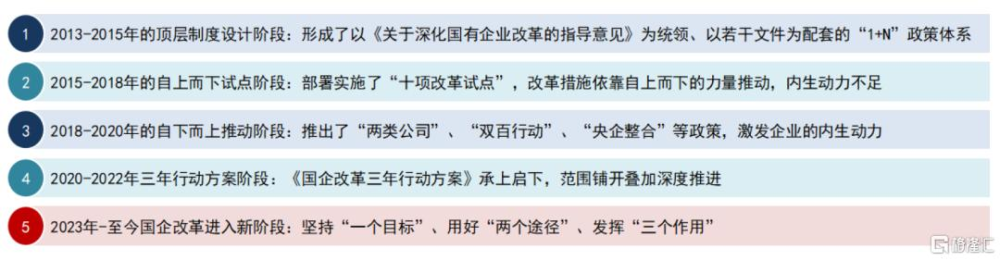

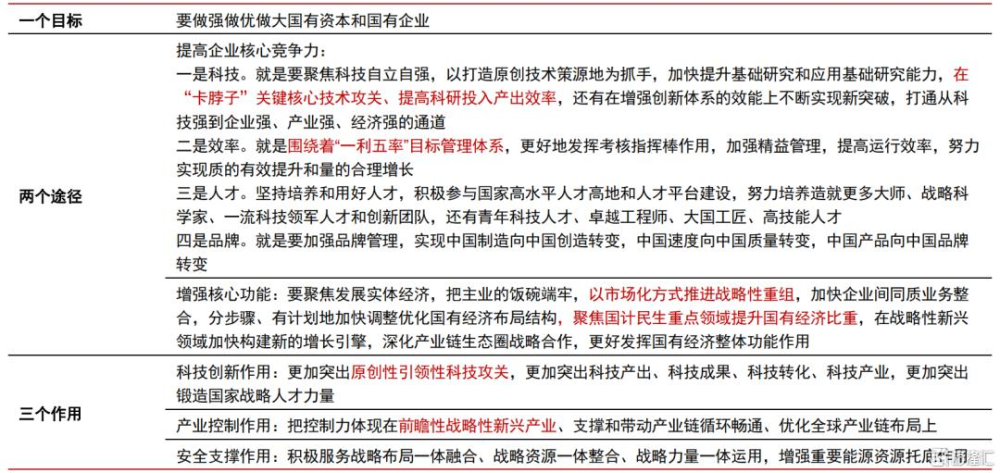

市值管理本質是國企改革的重要一環。從十八屆三中全會以來,國企改革可分爲五大階段,從頂層制度設計到自上而下試點,再從自下而上改革推動走向“三年行動方案”,2023年开始改革進入新的階段,我們認爲改革的重點可能在於提高企業核心競爭力與增強核心功能,這同樣是做好央企市值管理的“兩個途徑”。

圖3:國企改革五個階段

資料來源:新華網,國務院國資委,中信證券研究部

表1:“一個目標、兩個途徑、三個作用”含義

資料來源:新華網,國務院國資委,中信證券研究部

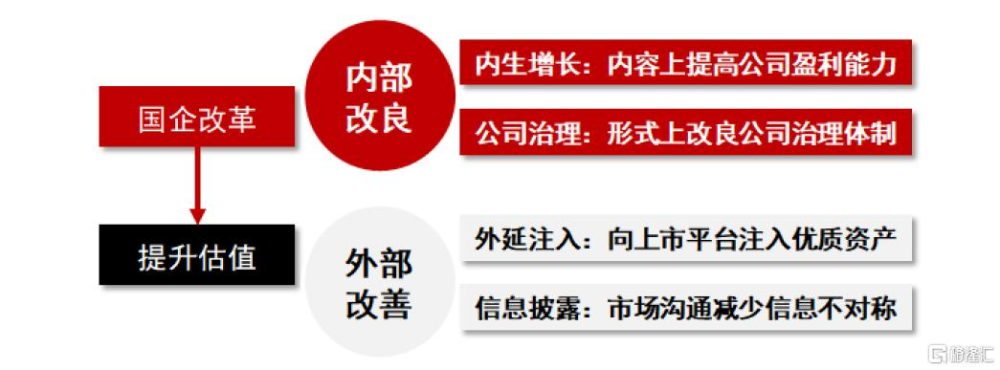

其一,提高央企的核心競爭力意味着需要提高央企控股上市公司的價值創造能力,實現內涵式增長,主要包括:① 提升公司盈利能力;② 優化公司治理機制。

其二,增強央企的核心功能意味着推動央企控股上市公司優化战略布局和加強對外溝通,從而實現外延式增長,主要包括:①注入優質資產;② 強化公司管理層和資本市場的溝通。

圖4:從“兩個途徑”看央企上市公司估值提升

資料來源:中信證券研究部繪制

實現路徑:短期將推進分紅回購,中期或鼓勵並購重組,長期仍聚焦效率

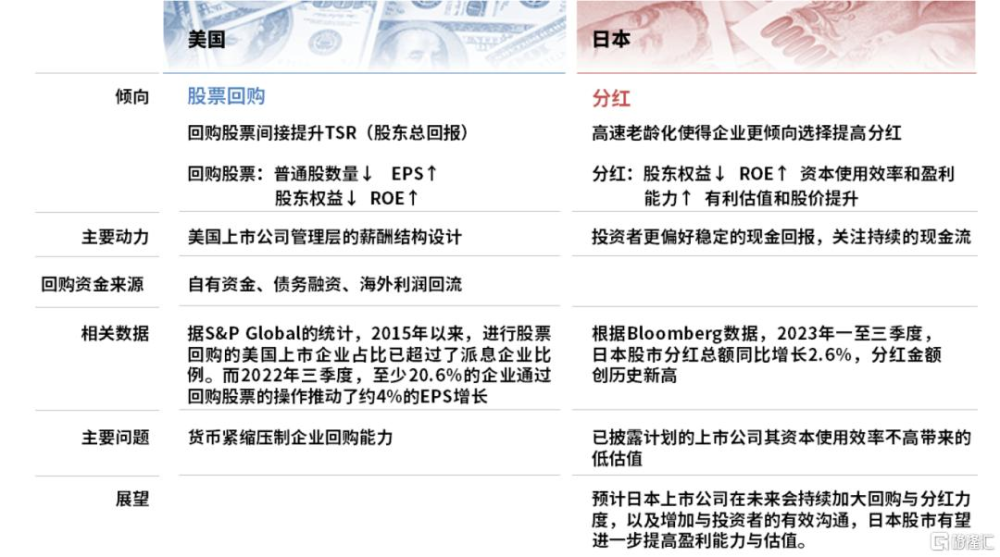

從市值管理的海外經驗來看,

① 美國:上市公司回購股票的實踐歷史悠久,管理層薪酬結構的設計是推動股票回購的主要動力,但貨幣緊縮顯著壓制了企業的回購能力。

② 日本:2023年1月東證所要求“破淨”的上市公司提出市值管理計劃,通過改善資本使用效率提高企業價值。在人口高速老齡化的宏觀背景下,日企更傾向於選擇分紅策略以滿足市場對穩定現金流的偏好。

圖5:美國和日本市值管理經驗

資料來源:S&P Global,Bloomberg,攝圖網,中信證券研究部

圖6:提高盈利能力和分紅率是提升央企估值的兩大抓手

資料來源:中信證券研究部繪制

圖7:央企市值管理國內節奏展望

資料來源:Wind,國資委,中國外匯交易中心,中信證券研究部預測

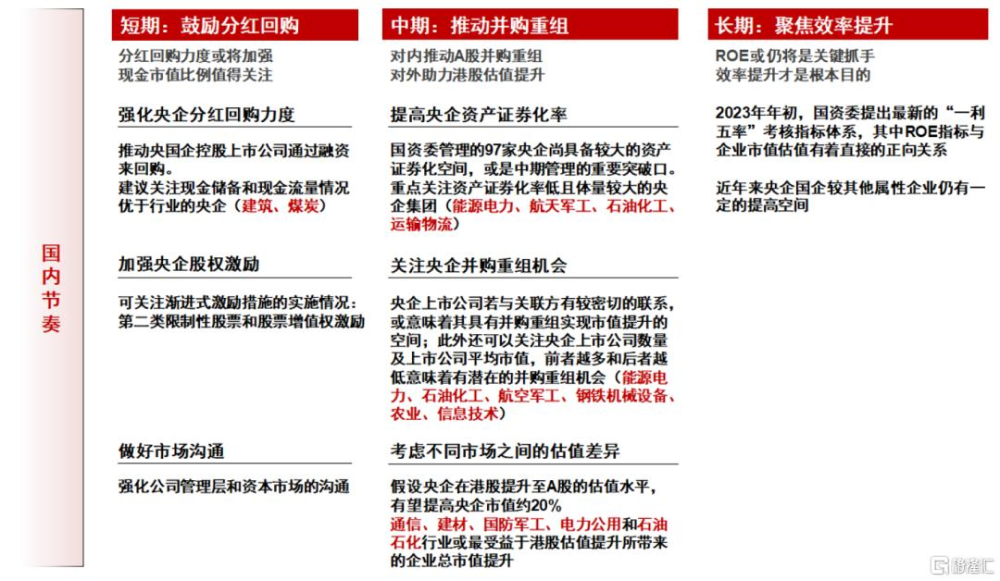

對於國內而言,短期來看,國資委或通過鼓勵上市公司回購、加大現金分紅、實施股權激勵、做好市場溝通等相對較容易實現的方式助力央企上市公司做好市值管理。

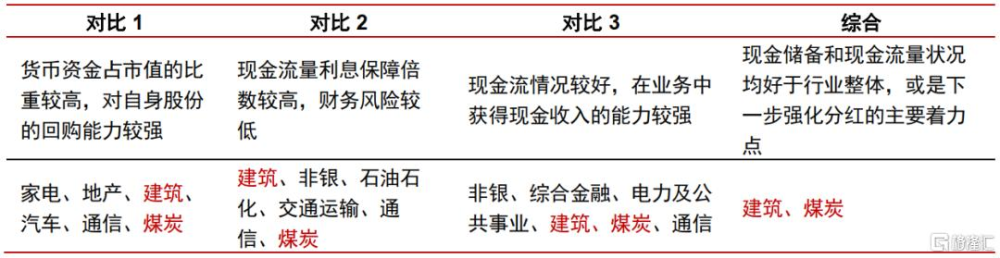

① 提升現金分紅比例:有助於資本市場“蓄水池”實現動態收支平衡,提升投資者投資意愿,實現估值重構。與A股整體水平相比,國企整體未來提升空間充足。同時,央國企在優勢行業相較於民營企業保有較強的盈利能力和較爲穩定的現金水平,這爲現金分紅比例提升提供了可能。建議關注現金儲備和現金流量狀況較好的央企上市標的。

表2:央企控股上市公司和全行業平均水平對比

資料來源:Wind,中信證券研究部

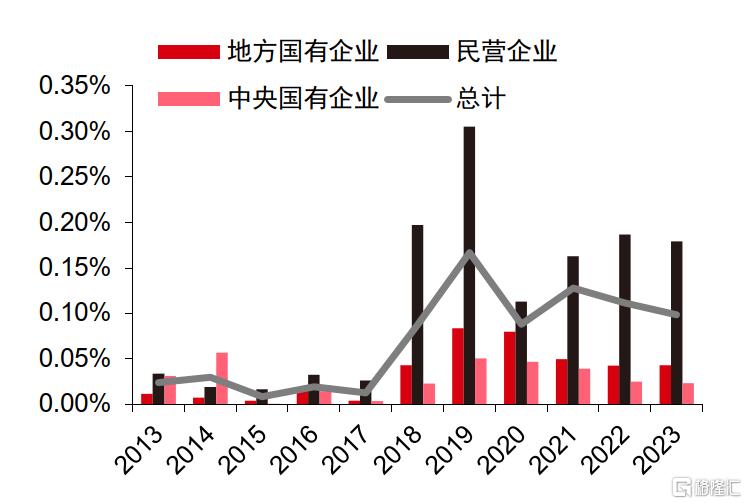

② 鼓勵回購:上市公司回購股票有利於提振投資者情緒,提升市場風險偏好,起到穩定股價的作用;股票回購通過減少流通在外的普通股股數,有利於提高EPS和ROE水平,這使得投資者對公司盈利預期也會相應提升,股價上漲動力將進一步提高。

目前央企上市公司回購金額佔總市值的比重長期顯著低於民營企業的水平,仍有較大空間。推動央國企控股上市公司通過融資來回購是可行的政策方向。

圖8:不同所有制企業回購情況,央企仍有較大空間

資料來源:Wind,中信證券研究部

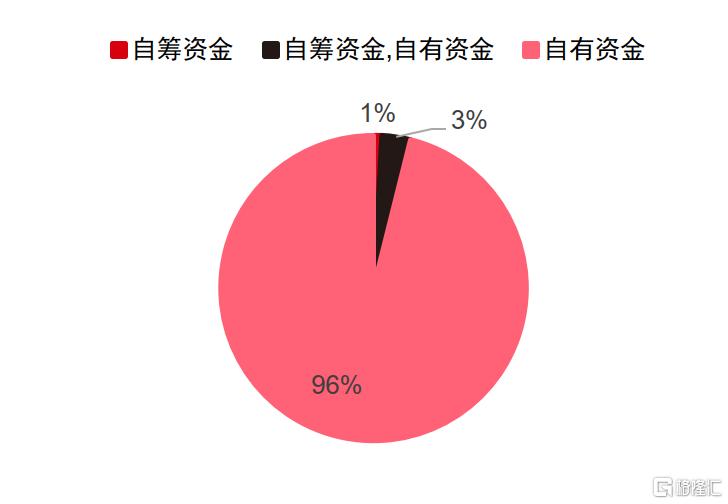

圖9:2019-2023年央企控股上市公司回購資金來源統計

資料來源:Wind,中信證券研究部

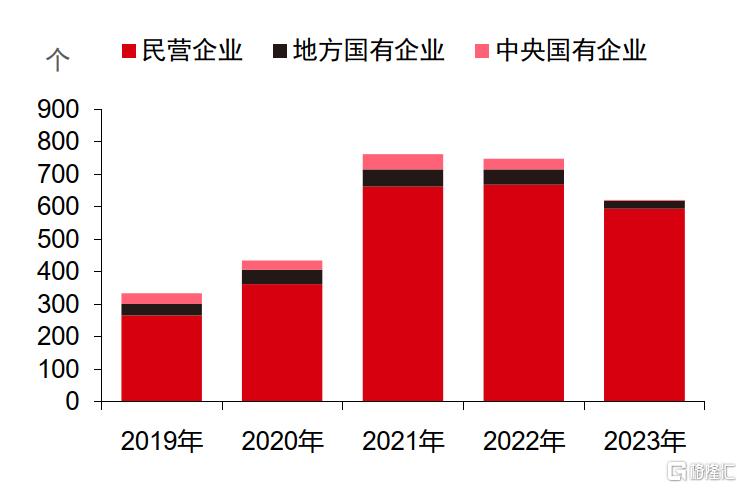

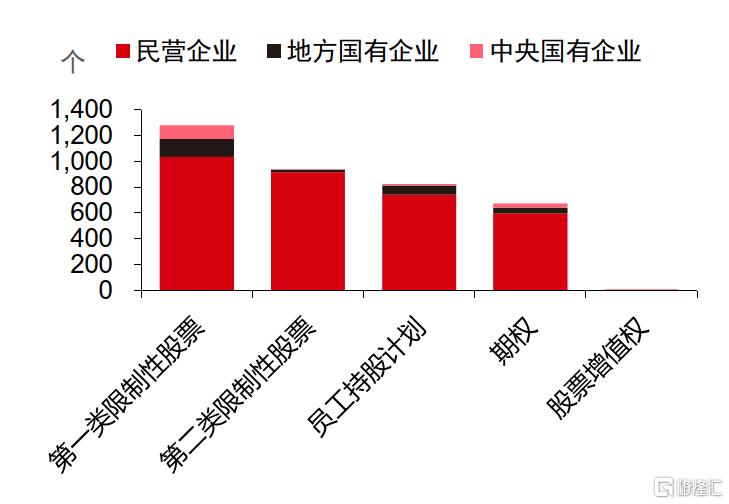

③ 加強股權激勵:完善激勵機制仍然是國企改革縱深推進的重點工作。2019-2023年實施股權激勵案例的央國企佔比呈現下滑,因此我們認爲當前央國企實施激勵政策仍有較大空間,可關注漸進式激勵措施的實施情況。

圖10:近年來股權激勵實施的案例數量

資料來源:Wind,中信證券研究部

圖11:2019-2023年各類激勵方式實施的案例數量

資料來源:Wind,中信證券研究部

中期來看,我們認爲從上市公司股權架構調整的角度,有三種路徑可實現市值優化提升:① 將更多的優質資產證券化,引入市值增量;② 集團內並購重組,實現聚零爲整;③ 不同市場之間的估值差異,注重板塊權衡。

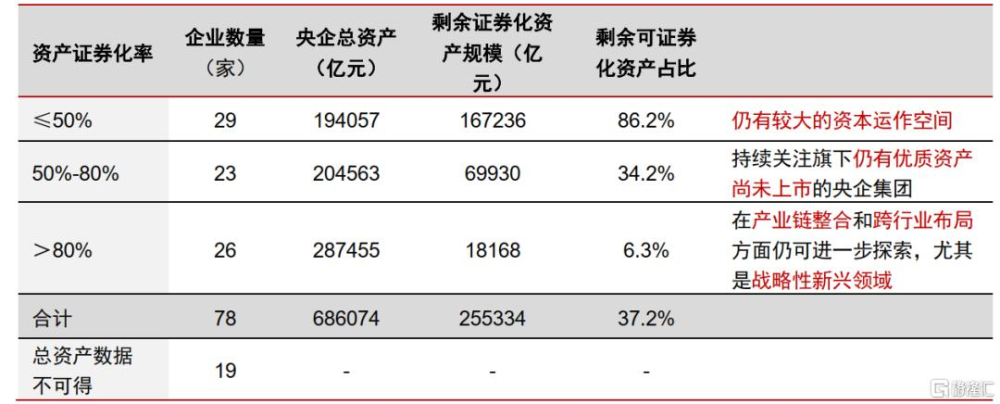

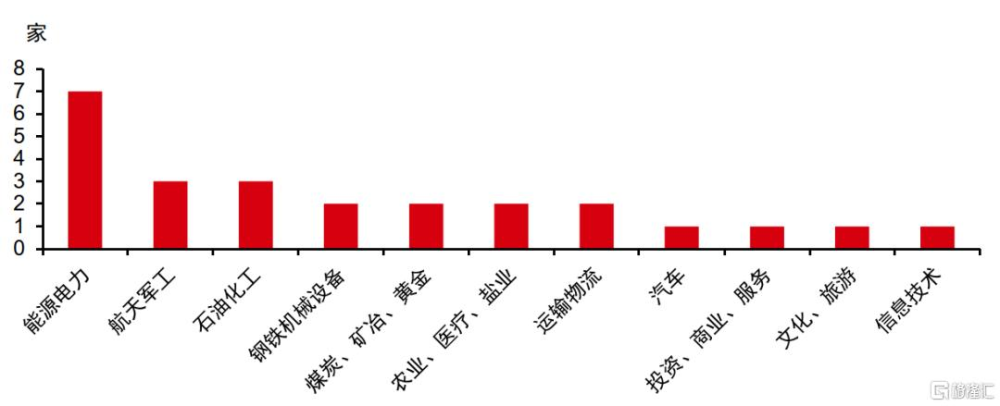

1) 優質資產證券化:國資委管理的97家央企尚具備較大的資產證券化空間,或是央企中期做好市值管理的重要突破口。

根據中信證券研究部政策研究組測算,按照“資產證券化率低於50%”及“剩余可證券化資產規模大於500億元”兩項條件篩選得到央企共25家,涉及能源電力、航天軍工、石油化工、運輸物流等11個行業。

未來可重點關注資產證券化率低且體量較大的央企集團。

表3:按資產證券化率分段劃分的剩余證券化空間

資料來源:總資產數據來源於Wind、中國外匯交易中心,資產證券化率和剩余可證券化資產規模及佔比由中信證券研究部測算;總資產數據時間多來自2022年年報,少數爲2021年年報,部分央企數據不可得

圖12:資產證券化率較低且剩余可證券化資產規模較大的央企數量(按行業劃分)

資料來源:Wind,中國外匯交易中心,中信證券研究部測算

2) 並購重組:優質資產的並購重組既具有短期提振投資者信心的積極意義,又具備優化資產組合的長期價值。現有央企及其上市子公司行業分布相對集中,能源電力、運輸物流、信息技術、石油化工等領域上市公司呈現“數、量齊高”的特徵。

我們認爲,若央企的上市子公司與關聯方交易較爲密切,則更具備進行並購重組的可能性。

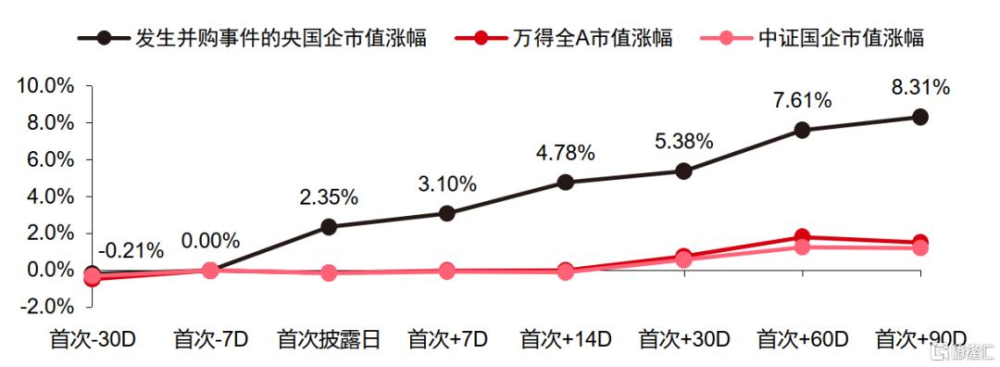

圖13:央企發生並購事件後市值漲幅明顯

資料來源:Wind,中信證券研究部測算;注:以首次-7D爲基期,數據截至2024年1月29日

表4:初步具備兼並重組的必要性和可能性的企業

資料來源:Wind,中信證券研究部 注:數據截至2024年2月1日;綜合考慮企業下屬上市公司數量、市值、與關聯方交易往來情況、行業地位等因素,詳細分析請見中信證券研究部《國企改革系列報告之十六—市值管理的海外經驗和國內政策潛在路徑》(2024-02-17)

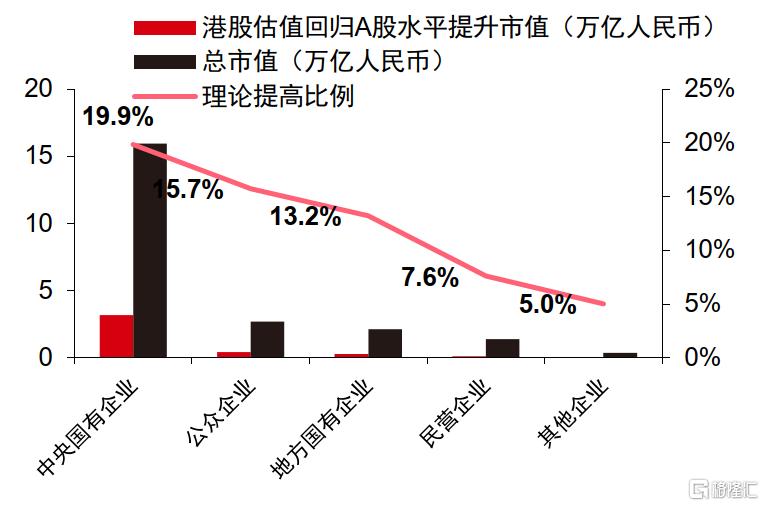

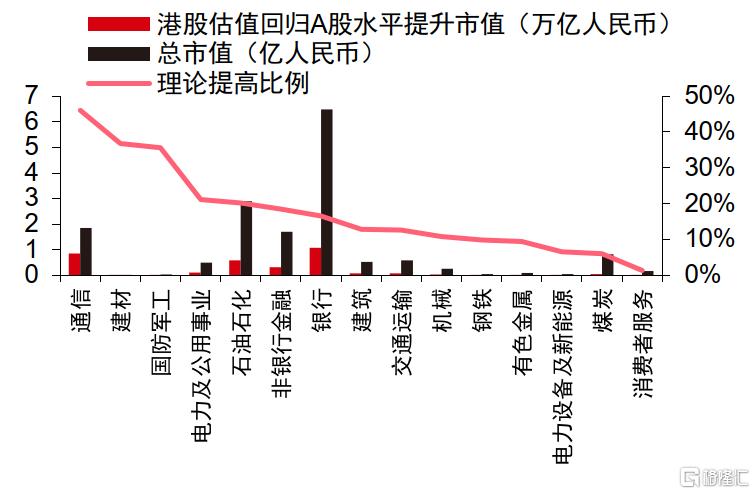

3) 不同市場之間的估值差異:由於A股和港股的投資制度、投資環境和投資者不同,同樣資產在A股市場相較於港股市場出現溢價。央企較其他屬性企業或最受益於港股市值的提振,即讓同樣的資產在不同市場獲得同樣的認可,從而提升央企的整體價值。

具體行業可關注通信、建材、國防軍工、電力公用和石油石化行業。

圖14:假設所有港股估值回歸至A股水平後帶來的市值提高及佔總市值的比例

資料來源:Wind,中信證券研究部測算(此處總市值爲各類別股份按照上市地點股價和流通股數量計算所得市值後再按照指定日人民幣外匯牌價轉換爲人民幣後加總所得) 注:截至2024年1月30日

圖15:A+H股央企分行業統計潛在市值提升空間

資料來源:Wind,中信證券研究部測算 注:截至2024年1月30日

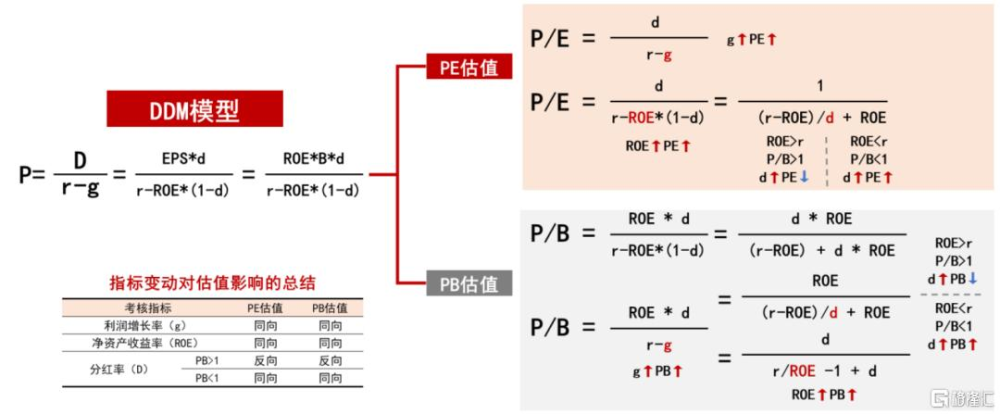

長期來看,經營效率提升是央企市值管理的根本目的。根據中信證券研究部政策研究組測算,2023 Q1-3央企的ROE水平爲7.2%,而同期集體企業ROE最高,爲8.7%,2022年和2021年情況類似。央企國企ROE仍有一定提升空間。預計政策從長期來看或仍將聚焦企業經營考核指標,聚焦央企內生動能,通過提高央企效率和盈利能力從而提升整體估值。

投資建議

綜上,市值管理納入中央企業負責人業績考核將有助於提高央企對公司市值管理的重視程度,提升上市央企的可投資性。建議關注央企估值窪地、並購重組機會、有機會估值提升的港股、考核下沉蔓延等。

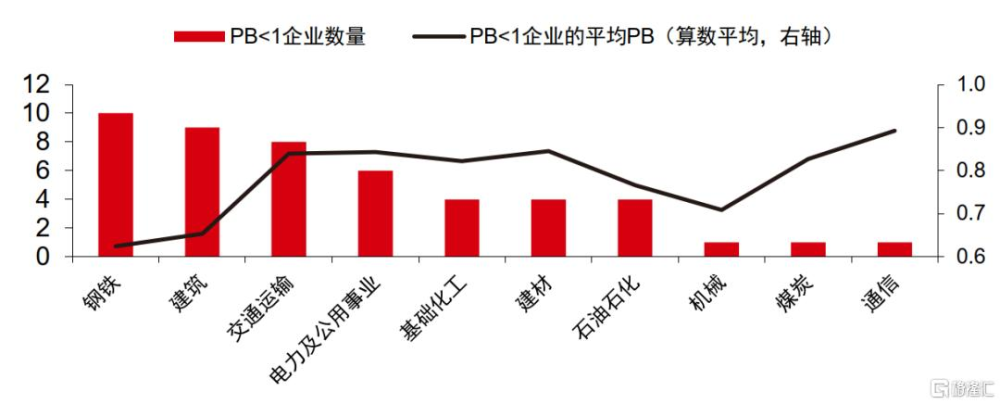

1. 挖掘低估值央企投資機會,PB<1或仍是市場關注的重點;

2. 尋找央企有潛在並購重組機會的相關A股企業;

3. 有機會估值提升的港股標的。

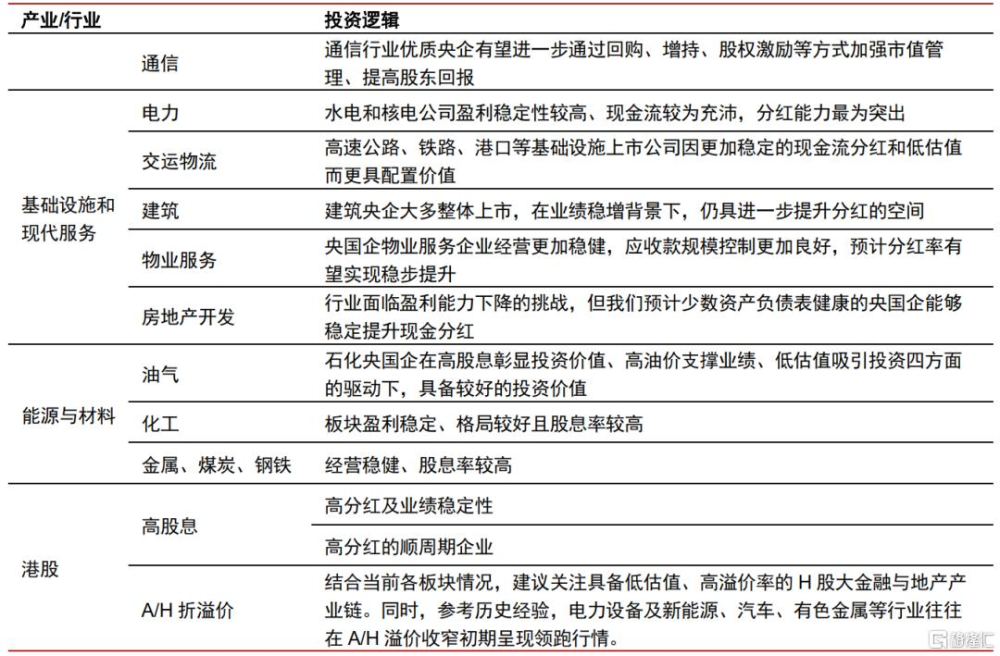

① 高股息策略仍具備較強配置優勢。港股高股息板塊多爲上市央國企,不僅受益於自身高分紅、高穩定性的特徵,同樣有望受益於國企改革的政策提振。“高股息策略”代表企業兼具低估值和高分紅意愿的特徵,分爲高分紅及業績穩定性企業,如公用事業、通信等板塊和高分紅的順周期企業,如能源、大金融等板塊兩類。

② 從A/H折溢價角度看,國央企相較其它所有制企業的H股折價率更爲顯著。考慮稅制等因素短期內變化的可能性不大,A股對H股存在溢價的趨勢或將持續。但近期海外多數主要經濟體已進入加息周期尾聲,且國內政策持續推出帶動經濟增長預期轉向,當前或處於較好的布局AH溢價策略的時間段。我們判斷低估值、A/H溢價率高分位的H股標的在未來港股市場反彈的行情中會有更好的表現,建議關注港股大金融與地產產業鏈等行業,後續優先關注電力設備及新能源、汽車、有色金屬等行業的溢價縮窄情況。

4. 國資委考核央企指標模式或向地方國資委企業以及中央財政部央企蔓延。

圖16:央企上市公司PB估值一覽(截至2024年2月1日)

資料來源:Wind,中信證券研究部

分產業和行業投資機會詳解

基礎設施和現代服務產業

央國企是產業的核心力量。央國企加強市值管理,我們預計分紅派息將更爲慷慨。綜合來看,預計電力、交運物流、物業服務、建築、房地產开發等行業以龍頭央國企爲整體,按當前市值測算,樂觀情形下不同板塊2023年平均股息率將達到3.8%-6.5%。我們認爲央國企上市公司有望持續加強分紅派息,而較爲穩定的分紅派息政策,以及具備吸引力的股息率,將是產業諸板塊的重要催化劑。

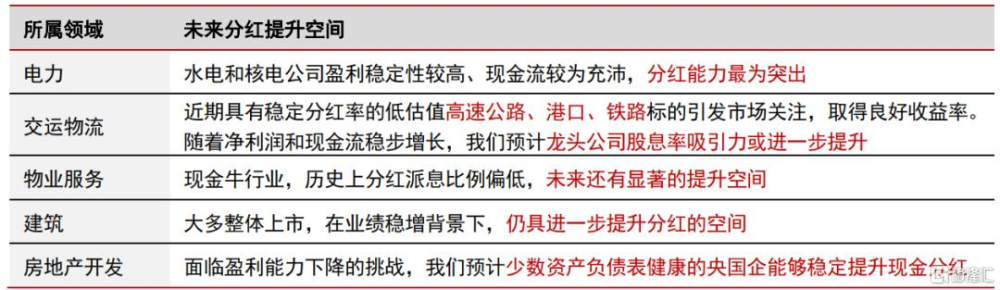

表5:未來分紅提升會成爲基地產業央國企提升市值和回報投資者的主要路徑

資料來源:Wind,中信證券研究部

• 電力:央國企龍頭水電公司業績將進入釋放周期。核電裝機電量有望維持穩步增長趨勢,推動核電公司業績現金穩步擴張。

• 交運物流:高速公路、鐵路、港口等基礎設施上市公司區位優勢顯著。

• 物業服務:央國企物業服務企業經營更加穩健,應收款規模控制更加良好,預計分紅率有望實現穩步提升,推薦規模化央國企物業服務企業。

• 建築:建築央企通過加大信披力度、實施回購、提升分紅率等措施开展市值管理,後續有望持續發力。結合當前建築央企本身市佔率持續提升,項目結構不斷優化,基本面穩健向上,而估值已處於歷史底部區間,分紅率總體穩定向上,當前估值水平下絕大部分央企股息率超過3%,最高超過5%,已具備配置性價比。

• 房地產开發:預計優秀企業能夠通過優質貨值補充、經營性資產穩定租金收入和健康的槓杆水平保證一定規模的股息分派。

能源與材料產業

煤炭、石油石化和鋼鐵等行業歷史上分紅率較高,且以央企爲主。央國企較強的盈利能力和相對充裕的账上現金流爲更大比例分紅提供可能。加上政策催化,行業有望形成良性循環,我們看好能源資源板塊的整體表現。

• 油氣:行業目前處於高景氣階段,且原油價格中高位波動預計可持續,重點企業產量穩健增長,盈利規模處於較好水平。

• 化工:關注板塊盈利穩定、格局較好且股息率較高的氨基酸行業龍頭以及股息率較高的資源型龍頭企業。

• 聚焦金屬、煤炭、鋼鐵等高股息行業,推薦經營穩健、股息率較高的企業。

科技產業

• 通信行業:通信行業優質央企集團及其下屬上市公司長期增長向好,有望進一步通過回購、增持、股權激勵等方式加強市值管理、提高股東回報。其中運營商移動及寬帶ARPU值穩健提升,預計在央國企“一利五率”考核、市值管理考核、數字經濟、AI、算力等多重因素驅動下,運營商業績有望持續高質量增長。

表6:“市值管理”相關投資機會匯總

資料來源:中信證券研究部

風險因素

▪ 國企改革進度不及預期;相關政策力度、推出時間、推進速度、推行效果不及預期風險;市值管理納入央企負責人考核進度不及預期;A股市場波動超預期股息率低於預期;資產並購不及預期;央企並購重組進展不及預期;央企分紅回購力度不及預期;企業分紅率提升不及預期的風險;企業經營風險。

▪ 國內經濟基本面恢復不及預期;宏觀經濟增長不及預期;國內經濟復蘇節奏可能帶來的風險;海內外宏觀流動性超預期收緊風險;海外央行超預期收緊貨幣;海外流動性環境超預期惡化;全球地緣衝突惡化;外部地緣事件擾動;中美關系出現惡化;短期市場擁擠度過高帶來的資金調倉行爲;過去數據趨勢對未來借鑑有限。

▪ 房地產行業基本面復蘇不及預期,波及企業盈利能力穩定性的風險;物業服務行業收繳率下降的風險;基建投資增速不及預期的風險;出行需求不及預期的風險;改擴建進度低於預期;政策影響通行費;市場交易電價不及預期的風險;宏觀經濟環境波動的風險。能源價格波動風險;基建投資增速不及預期;部分企業新業務拓展進度不及預期;宏觀環境變化導致企業回款比例下降;原材料價格上漲侵蝕企業盈利;大額壞账減值損失計提;中國5G發展不及預期;中國千兆寬帶滲透率不及預期;國內數字經濟發展不及預期;提速降費影響超預期;競爭格局改善進度不及預期;新興業務發展不及預期;運營商ARPU提升不及預期;運營商共建共享成效不及預期;成本費用控制不及預期;雲計算業務發展不及預期。

注:本文節選自中信證券研究部已於2024年3月8日發布的《主題(2024年第5期)—“央企市值管理”投資指南》報告,具體分析內容(包括相關風險提示等)請詳見報告。

標題:“央國企市值管理”投資指南

地址:https://www.iknowplus.com/post/88083.html