經典重溫 | 如何看待本輪超長期特別國債?

近期地方正謀劃儲備超長期特別國債項目,市場對於超長期特別國債的討論隨之升溫。本文回顧了歷史上的超長期特別國債並對其未來的影響進行了推演。

超長期債券一般指10年期以上的債券,存量超長債以30年爲主。

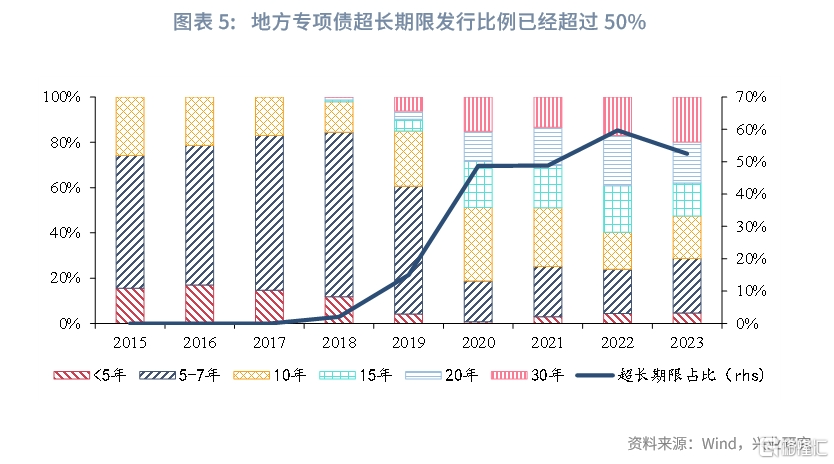

爲什么發行超長期特別國債?地方專項債面臨着優質項目稀缺的挑战。同時,爲了減輕中短期償債壓力、更好匹配基建項目期限,專項債發行期限明顯拉長。2023年超長期專項債券發行佔比已經達到52.5%。考慮到我國中央政府槓杆率有提升空間,以中央政府爲主體融資有助於降低政府總體償債成本,支持更多有社會綜合效益的領域。

超長期特別國債如何發行?發行規模方面,本次超長期特別國債規模或在1萬億元左右,約佔2023年GDP的0.8%。預算管理方面,超長期特別國債的支持方向爲糧食安全、能源安全、產業鏈安全等領域,更可能納入一般預算管理,並計入赤字。發行時間方面,2023年末增發特別國債對2024年上半年經濟有一定支撐,如果追加超長期特別國債,可能在2024年下半年擇機發行。發行方式方面,本次發行或採取公开發行的模式。過去定向發行主要面向國有行,但對於超長債而言,保險等非銀投資者的重要性上升。當前國債市場容量提升,且在中長期利率下行預期下,超長債受到熱捧,公开發行環境相對有利。

正文

根據21世紀經濟網報道[1],近期地方正謀劃儲備超長期特別國債項目,支持方向爲糧食安全、能源安全、產業鏈安全、新型城鎮化、鄉村振興等領域。市場對於超長期特別國債的討論隨之升溫。2020年1月2日,財政部國庫司在《2019年地方政府債券發行任務順利完成》[2]一文中提出“在保持3-10年中長期債券爲主要品種的基礎上,15年、20年、30年期等超長期限品種發行進一步增加。”本文回顧了歷史上的超長期特別國債並對其未來的影響進行了推演。

一、何爲超長期特別國債

1.1 何爲超長期國債

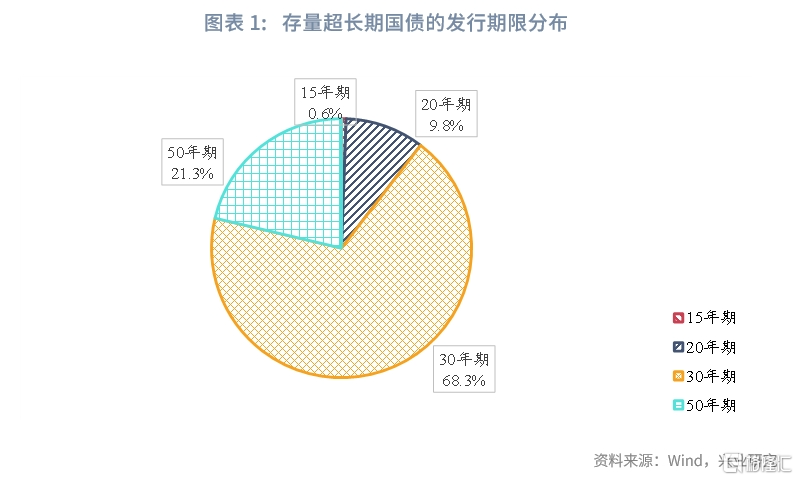

“超長期債券”一般指10年期以上的債券。歷史上我國共發行過15年期、20年期、30年期和50年期四個期限的超長期國債。當前國債發行市場以30年和50年的期限爲主,以2023年爲例,2023年30年期國債共發行12次、共計2760億元,50年期國債4次、共計920億元,15年期與20年期國債沒有發行。目前我國10年期以下的國債長期實行關鍵期限定期發行制度,而超長期國債則由財政部根據經濟和市場情況擇機發行。

存量方面,截至2024年1月30日,我國現存國債中發行期限超過10年的國債共有5.0萬億元,其中15年、20年、30年、50年期國債規模分別爲280.0億元、4910.1億元、34063.3億元與10613.5億元,相應佔比則分別爲0.6%、9.9%、68.3%、21.3%。

1.2 何爲特別國債

特別國債是指爲特定目標發行的、具有明確用途的國債。特別國債與普通國債相比,具有一定的特殊性。從資金用途看,特別國債具有明確特定用途,其資金需專款專用;而普通國債主要用於彌補財政赤字。從預算管理看,2023年以前的特別國債不納入一般公共預算、不計入財政赤字,但2023年是個例外,特別國債納入預算赤字進行管理;普通國債既納入一般公共預算,計入財政赤字。從發行流程看,新發特別國債需國務院提請全國人大常委會審議批准,並相應追加年末國債余額限額,而普通國債的新增限額一般需要在每年向全國人民代表大會作預算報告時提出,由全國人大予以審批。特別國債在發行流程上更加簡易、靈活。

二、歷史上超長期特別國債的發行情況

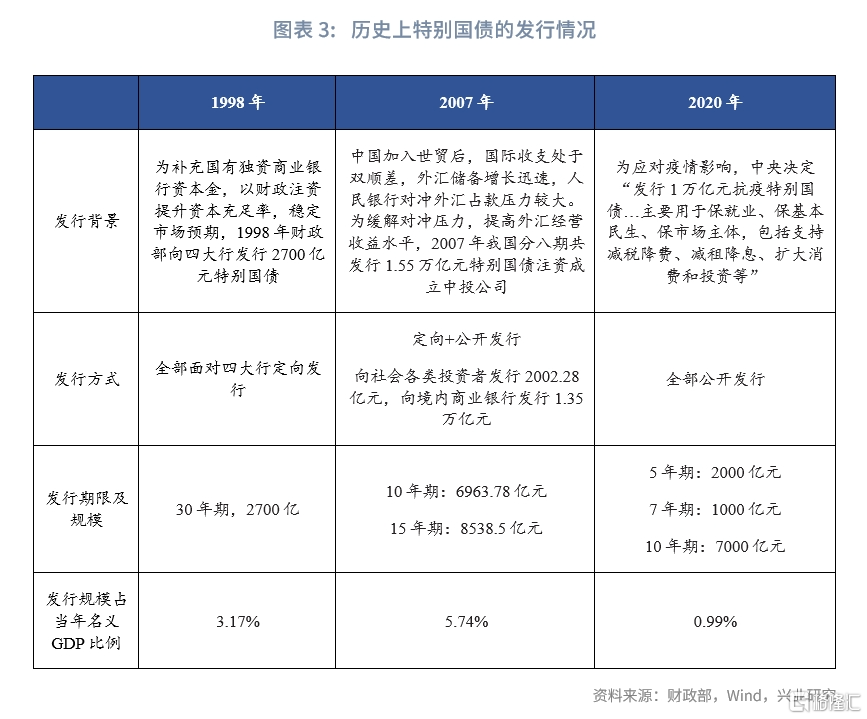

歷史上發行的特別國債共計3批,而超長期特別國債則共計2批。1998年超長期特別國債主要爲國有獨資銀行補充資本金,採用完全定向發行模式;2007年發行超長期特別國債則因財政部購买央行持有的外匯儲備進而成立中投公司,採用定向+公开發行的模式;2020年爲應對疫情而發行了中長期特別國債,採用了完全公开發行的模式。

三、本次超長期特別國債發行的展望

3.1 爲什么是超長期特別國債

在經濟復蘇基礎有待鞏固的背景下,本次超長期國債的發行體現了中央加槓杆穩定經濟、更好統籌發展和安全的決心。

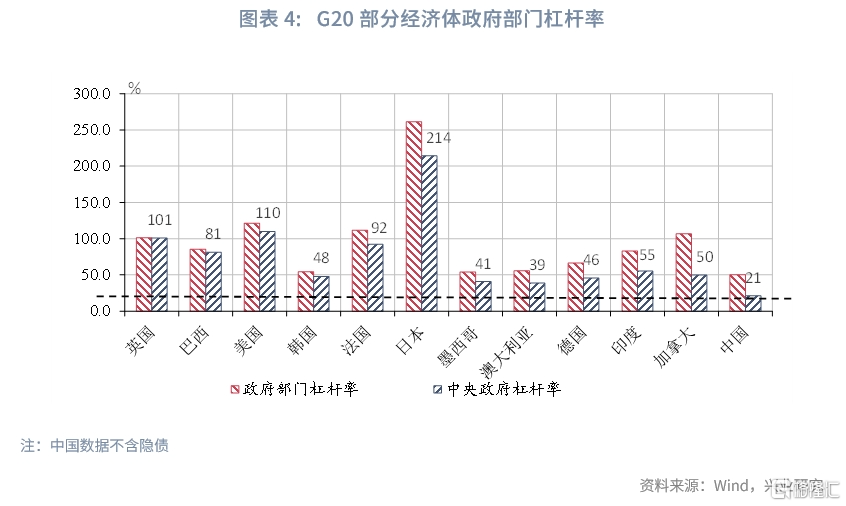

一是我國中央政府槓杆率仍有較大的提升空間。我國政府部門槓杆率在G20樣本經濟體中處於最低水平,截至2022年,我國不含隱債的政府槓杆率爲50.4%,其他樣本經濟體均值爲103.8%。同時我國中央政府槓杆率相對更低,讀數僅爲21.0%,而其他樣本經濟體均值爲85.0%。根據21世紀報道,超長期特別國債的支持方向爲糧食安全、能源安全、產業鏈安全、新型城鎮化、鄉村振興等領域。安全領域建設事關全局,更適合以中央政府爲主體融資並進行統籌安排。

二是超長期國債或可部分替代地方專項債,解決地方專項債“缺項目”的問題。專項債發行需要充分論證項目預期收益和融資期限及還本付息的匹配度,合理編制項目預期收益與融資平衡方案,反映項目全生命周期和年度收支平衡情況,使項目預期收益覆蓋專項債券及市場化融資本息(如有)。這要求專項債有優質的項目匹配。2021年12月財政部副部長許宏才在國新辦政策吹風會上表示,“項目儲備不足或者儲備工作做得不到位,這個問題是這兩年困擾我們的問題,這是將投資需求轉化爲有效需求的一個關鍵,也是後續我們管好用好專項債券資金的前提,具有十分重要的作用。”[3]而超長期特別國債在項目審批和發行使用上更加靈活,更加注重長期綜合社會回報率。

三是減輕地方償債壓力,降低融資成本。中長期限專項債能夠更好地匹配一些建設周期較長的基礎設施等項目,並緩和地方政府短期的償債壓力。因此,2019年以來專項債中超長期限的發行比例顯著上升,2023年超長期專項債券發行佔比已經達到52.5%。增加超長期特別國債,以超長期特別國債來匹配相關中長期項目的建設需求,有助於緩解地方的償債壓力,進一步降低融資成本。

3.2 超長期特別國債發行影響幾何

發行規模方面,我們預計本次超長期特別國債發行或在1萬億元左右,約佔2023年GDP的0.8%,佔比略微低於2020年疫情初期的特別國債規模佔比。

預算管理方面,超長期特別國債支持方向包括糧食安全、能源安全、產業鏈安全等領域,對項目經濟回報的要求可能相對弱化,更可能納入一般預算管理,並計入赤字。

發行時間方面,可能在2024年下半年擇機發行。第一,2023年特別國債使用節點上“2023年擬安排使用5000億元,結轉明年使用5000億元”。如參考使用安排,2024年上半年仍將有一定規模的特別國債投入使用,追加增發特別國債的必要性不大。第二,2023年第二季度GDP環比增速較低,在較低的基數下2024年第二季度穩增長相對弱化。綜上,上半年對特別國債的發行訴求較弱,下半年可能是更適宜的時點。

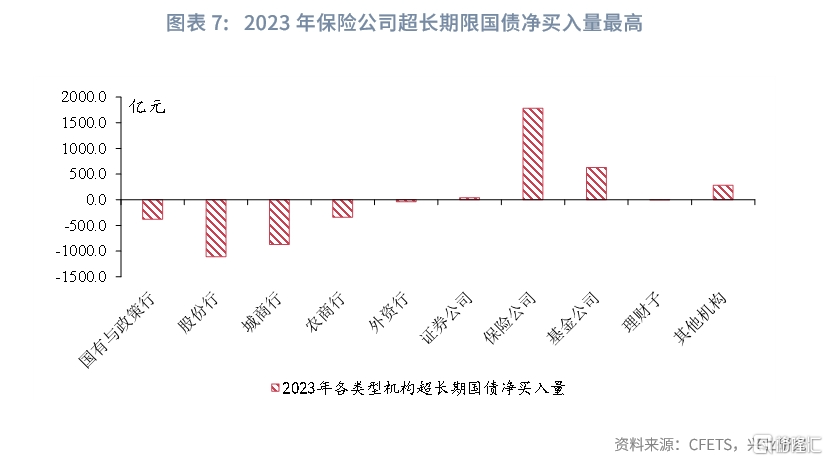

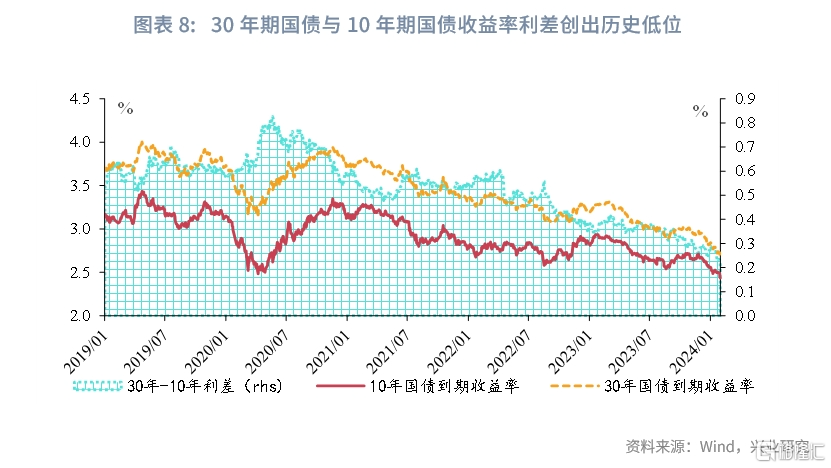

發行方式方面,本次發行或採取公开發行的模式:第一,此前兩次超長期特殊國債發行時,我國債券市場尚不成熟,而當前我國債券市場已取得了長足的發展,市場容量已有顯著的提升;本輪超長期特別國債發行規模與2020年類似,雖然期限較長但仍或在市場承接範圍之內。第二,與10年期債券不同,對於超長債而言,保險公司等非銀投資者的重要性更高。對於超長期特別國債,保險公司是重要的市場參與者,2023年保險公司淨購入超長期國債共計1782.7億元,遠高於其他類型投資者。而過去定向發行更多是針對國有行。第三,當前超長債深受市場熱捧。近期30年期國債下行幅度較快,30年期國債與10年期國債收益率利差已創出歷史低位,反映出在中長期利率下行的預期之下,市場對超長期國債的需求火熱,更有利於本次超長期特殊國債的發行。

[1]資料來源:《地方謀劃儲備超長期特別國債項目》,21世紀經濟報道[EB/OL],2024/01/10[2024/02/01]

[2]資料來源:《2019年地方政府債券發行任務順利完成》,中華人民共和國財政部[EB/OL],2020/01/02[2024/01/31]

[3]資料來源:《地方謀劃儲備超長期特別國債項目》,21世紀經濟報道[EB/OL],2024/01/10[2024/02/01]

注:本文來自興業研究發布的《如何看待本輪超長期特別國債》,報告分析師:程子龍、郭於瑋、魯政委

標題:經典重溫 | 如何看待本輪超長期特別國債?

地址:https://www.iknowplus.com/post/87230.html