美國居民收入爲何走弱?

概要

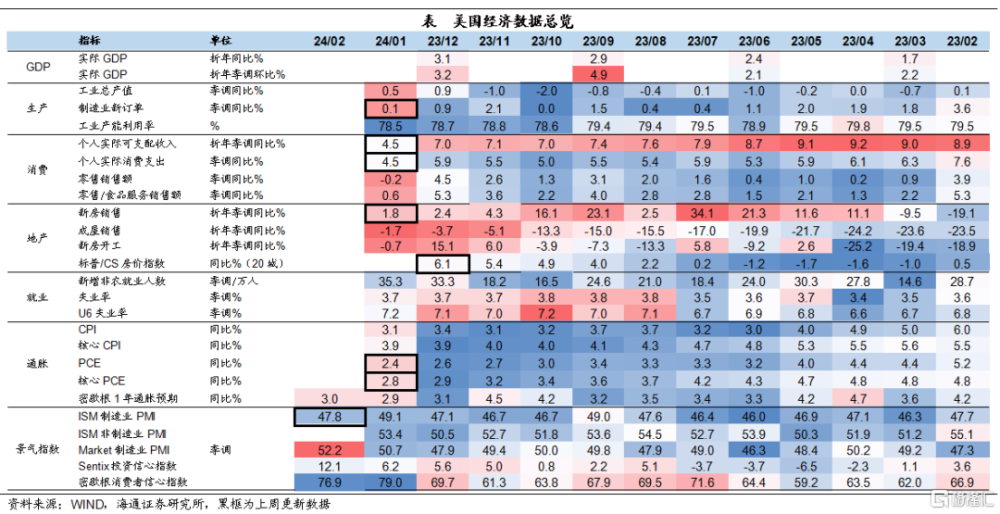

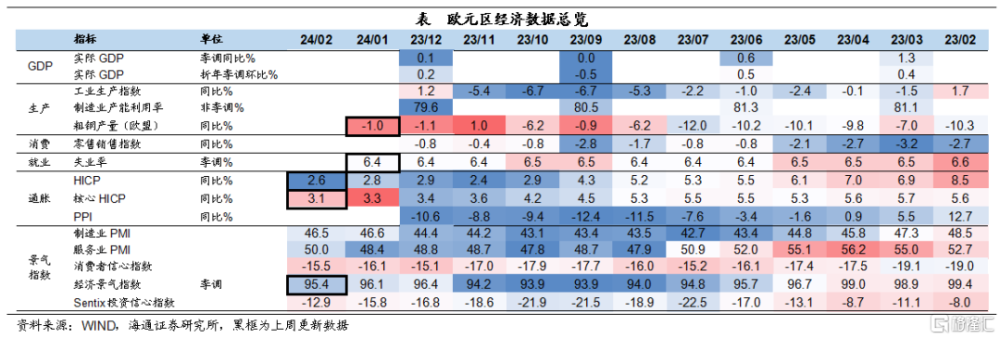

經濟:美國方面,1月美國居民收支增速有所回落,收入回落或與稅收調整有關。1月PCE價格同比增速延續下行趨勢;2月美國ISM制造業PMI有所下滑,低於市場預期;1月核心資本品新訂單同比增速也有所回落;2023年12月美國房價同比增速持續回升,2024年1月新房銷售增速有所回落。

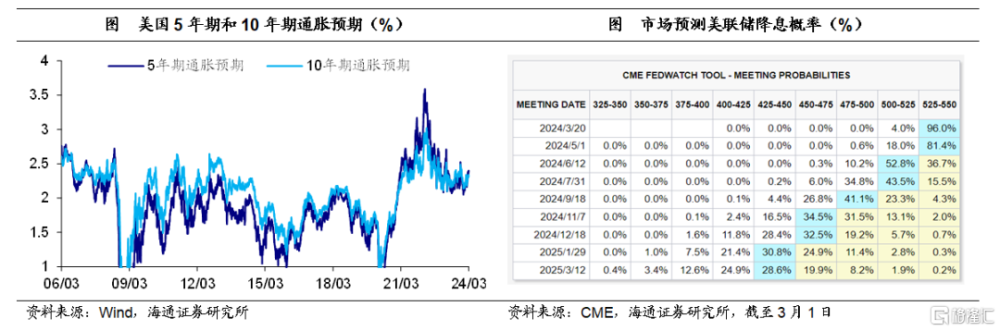

降息預期維持穩定,截至3月1日,市場預期美聯儲大概率降息時點仍維持在2024年6月,預期的年內降息次數仍爲3次,降息幅度爲75BP。10年期美債收益率回落至4.19%,或與景氣指數下滑有關。

歐洲方面,2月歐元區HICP同比增速延續下降趨勢,但回落幅度不及市場預期;歐元區19國景氣指數有所回落,仍處低位;1月歐元區就業市場維持穩健,歐盟28國粗鋼產量增速略有回升。

政策:美聯儲降息仍需等待,縮表速度或放緩;多位官員仍強調歐央行降息爲時尚早;日央行或考慮退出貨幣寬松政策。

風險提示:海外貨幣政策調整超預期

1美國:居民收入爲何走弱?

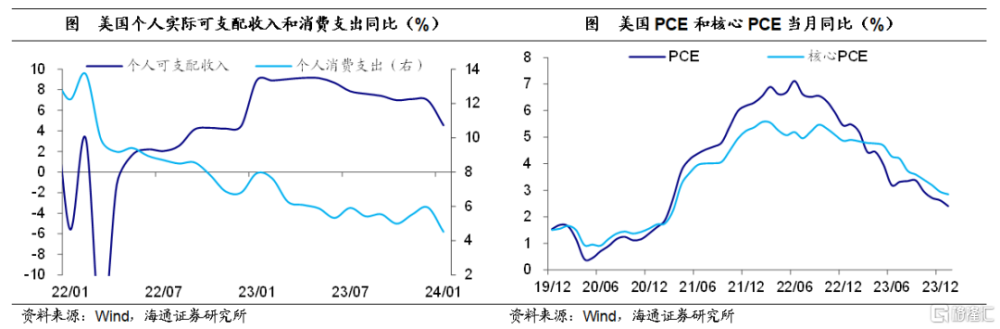

居民收支增速有所回落。2024年1月美國個人可支配收入同比增速爲4.6%,較2023年12月下降2.4個百分點。個人消費支出同比增速較2023年12月回落1.4個百分點至4.5%,但仍高於疫情前的水平(2019年平均增速爲3.5%)

個人可支配收入同比增速的回落或受居民稅收調整影響。受高通脹影響,美國在2023納稅年度的稅收通脹調整中,將標准抵扣額上調7%左右,較大減輕了居民稅收負擔。而隨着通脹回落,2024納稅年度中,美國標准抵扣額以及各稅級的門檻上調幅度均從7%回落至5.4%左右。

或受此影響,2024年1月美國居民個人所得稅較2023年12月環比上升1662億美元,環比增速達6.0%。因此,去年稅收通脹調整下居民收入的高基數、以及通脹回落後個稅繳納的上升,或是個人可支配收入同比增速回落的主要原因。

通脹持續回落。1月美國PCE價格指數同比增速爲2.4%,較2023年12月回落0.2個百分點。核心PCE同比增速較2023年12月回落0.1個百分點至2.8%,均符合市場預期。當前美國通脹延續降溫趨勢,核心服務仍將是決定通脹回落是否順利的關鍵。考慮到短期美國經濟仍相對穩定,在美聯儲確定能實現2%通脹目標之前或難以輕易降息。

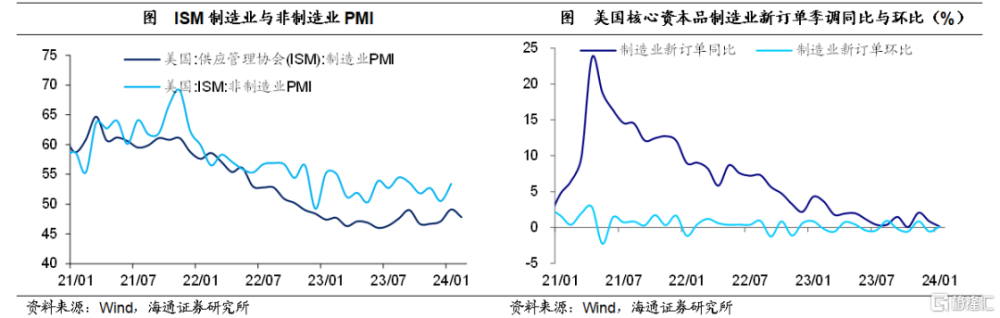

制造業PMI回落。2月美國ISM制造業PMI較 1月回落1.3至47.8,遠低於預期的49.5,且已連續16個月處於榮枯线之下。具體來看,新訂單指數較1月回落3.3至49.2,產出和就業指數分別爲45.9、48.4,較1月也有明顯下滑。相比之下,新出口訂單分項有明顯改善,由1月的45.2上升至51.6,進口分項也由50.1上升至53。

核心資本品新訂單同比下滑。2024年1月,剔除國防與飛機的核心資本品制造業新訂單同比增速爲0.1%,較2023年12月回落0.7個百分點。不過,環比增速回升0.7個百分點至0.1%。

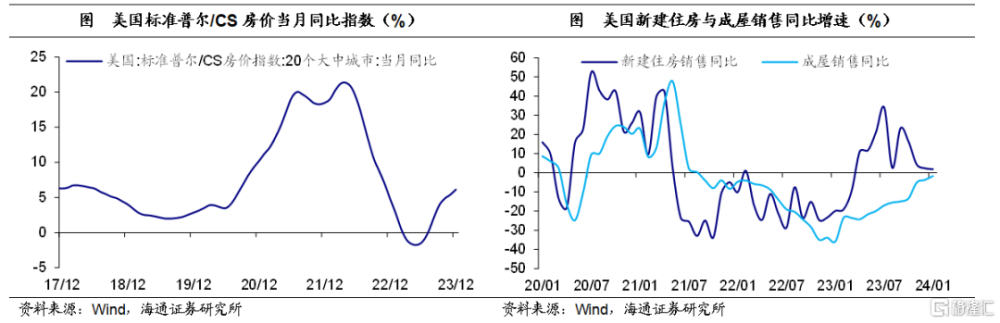

房價同比增速持續回升。2023年12月美國標准普爾/CS20個大中城市房價指數同比增長6.1%,較11月上升0.7個百分點,已連續七個月回升。房價的持續回升或抵押貸款利率高企下,成屋供給受限有關。

新房銷售增速回落。2024年1月,美國新建住房銷售爲66.1萬套(預期68.4萬套),同比增長1.9%,較2023年12月回落0.5個百分點。當前美國抵押貸款利率仍處於較高水平(截至2月29日爲6.9%),對居民購房意愿與能力或仍有一定壓制。

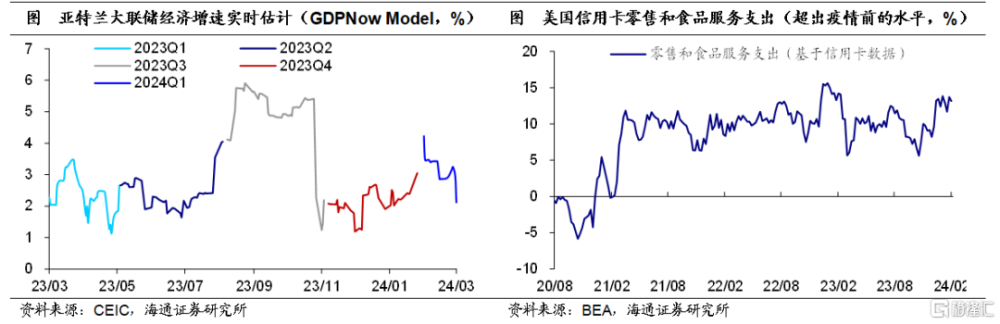

從消費高頻數據來看,BEA基於信用卡、借記卡和禮品卡等交易數據估算的零售和食品服務支出顯示,2024年以來美國零售和食品支出規模仍處於高位,明顯高於疫情前水平,或反映出短期美國消費仍暫時穩定。

此外,截至2024年3月1日,亞特蘭大聯儲GDPNow模型對美國一季度GDP環比折年率的估計爲2.1%,較一周前下調0.8個百分點。

市場降息預期相對穩定。截至3月1日,市場預期美聯儲大概率降息時點仍維持在2024年6月,預期的年內降息次數仍爲3次,降息幅度爲75BP。

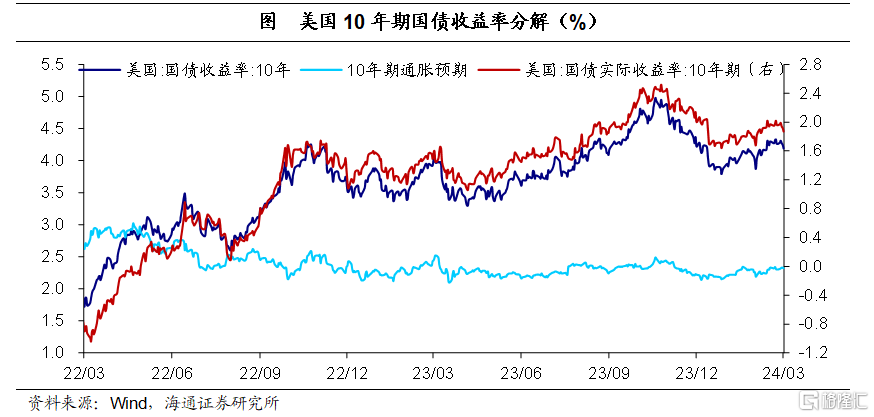

美債收益率回落至4.19%。截至3月1日,美國10年期國債名義收益率爲4.19%,較前一周回落7BP。其中,10年期美債實際收益率爲1.87%,較上一周回落9BP,10年期通脹預期較上一周回升2BP至2.32%。

2歐洲:通脹繼續回落

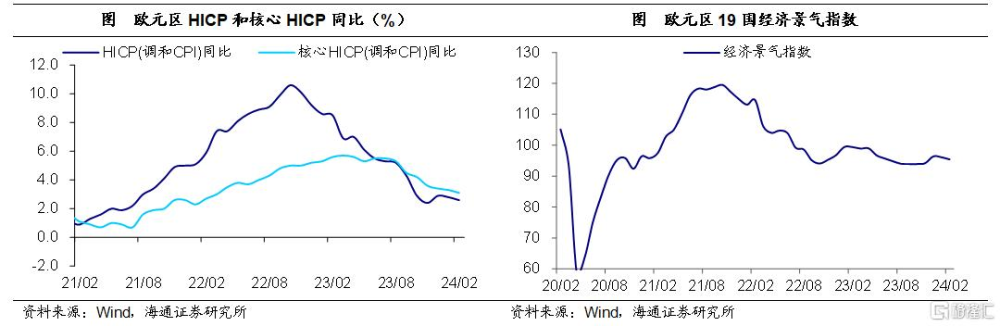

通脹同比繼續回落。2月歐元區HICP同比增速2.6%,較1月回落0.2個百分點,但仍高於市場預期的2.5%,環比增速則由1月的-0.4%回升至0.6%。核心HICP同比增速回落0.2個百分點至3.1%,回落幅度同樣不及市場預期(2.9%)。整體來看,歐元區通脹壓力有所緩解,但去通脹“最後一公裏”或仍面臨一定不確定性。

景氣指數仍處低位。2月歐元區19國景氣指數爲95.4,較1月下降0.7,與疫情前相比仍處低位(2019年12月爲102.8)。在高利率的影響下,歐洲經濟景氣仍然承壓。

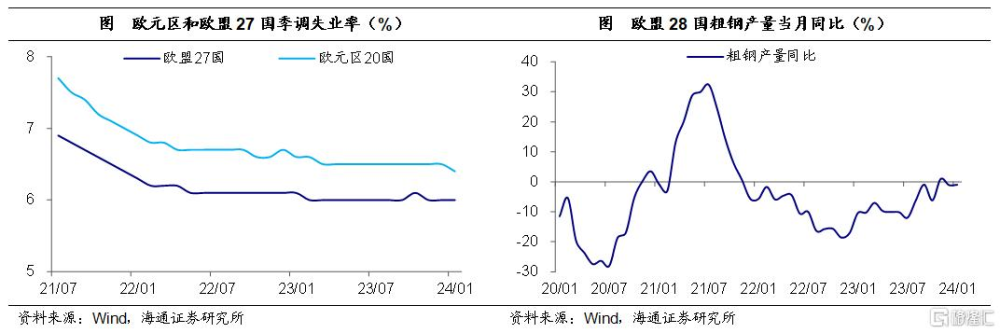

就業市場維持穩健。1月歐元區20國失業率爲6.4%,較2023年12月下降0.1個百分點,處於歷史低位。歐盟27國失業率爲6.0%,與2023年12月持平。

粗鋼產量增速略有回升。1月歐盟28國粗鋼產量同比增速爲-1.0%,較2023年12月回升0.1個百分點,雖仍處於負增長區間,但自2022年12月以來增速總體呈回升態勢。

3政策:美歐降息或仍需等待

美聯儲降息仍需等待。紐約聯儲主席威廉姆斯表示,降息的步伐將取決於經濟數據,降息預計會在2024年晚些時候進行。降息次數方面,三次是合理的起點。舊金山聯儲主席戴利表示,目前美聯儲貨幣政策狀態良好,必要時可以根據數據調整政策進行降息,如果過快降息,通脹進展可能會陷入停滯。美國亞特蘭大聯儲主席博斯蒂克也認爲,通脹降幅顯著超預期,但尚未達到目標通脹水平,今年夏季开始降息可能較爲合適。美國波士頓聯儲主席柯林斯表示,今年稍晚實施寬松政策將是適宜的。美聯儲理事鮑曼指出,現在开始降息還爲時過早,若未來的數據表明通脹進展停滯或逆轉,仍將保留加息選項。

在縮表方面,達拉斯聯儲主席洛根指出,隨着逆回購協議(RRP)使用情況逐漸縮小,美聯儲應放緩縮表速度。美聯儲理事沃勒指出,縮減資產負債表和政策利率的決定是相互獨立的,美聯儲應該提高短期美債在資產負債表中的比例,將所持機構抵押貸款支持證券降低至零。

歐央行降息或仍爲時尚早。歐央行行長拉加德表示,預計歐元區通脹將繼續放緩,經濟應當在今年稍晚回暖,但目前尚未實現通脹目標。歐央行管委Nagel表示,歐元區仍然缺乏可靠的薪資數據,如果過早降息,後果將是“致命”的。歐央行管委Holzmann認爲,6月之前歐央行不太可能認真討論降息,並且不會在美聯儲之前實行降息政策。歐央行管委Muller表示,薪資數據對利率政策的制定至關重要,歐央行在首次降息前需保持耐心。歐央行管委Stournaras指出,預計歐央行將在今年6月份進行首次降息。

日央行或考慮退出貨幣寬松政策。日本央行行長植田和男表示,日本通脹正快速放緩,一系列薪資談判將給日本通脹帶來尾部風險。日本央行委員高田創表示,日本經濟正處於人們認爲物價及工資水平不會上漲的“常態”改變的拐點,需要考慮包括退出貨幣刺激政策在內的相應措施。

風險提示:海外貨幣政策調整超預期

注:本文來自海通證券於2024年3月4日發布的《美國:居民收入爲何走弱?——海外經濟政策跟蹤(海通宏觀 李俊、王宇晴、梁中華)》,分析師:李俊、王宇晴、梁中華

標題:美國居民收入爲何走弱?

地址:https://www.iknowplus.com/post/86369.html