長期利率下降能否再次帶來“水牛”?

1策略觀點:長期利率下降能否再次帶來“水牛”?

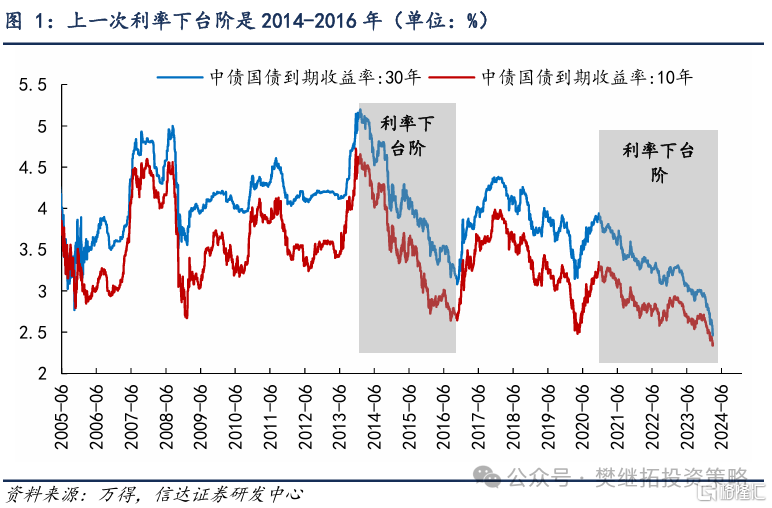

近期30年期國債利率加速下降,國內利率上一次快速下台階出現在2014-2016年,A股歷史上經濟下台階後期、利率加速下降期,股市容易出現流動性推動的“水牛”,2014-2015年和1996-2001年均是如此。過去2年,投資者對經濟下台階有一定擔憂,投資者討論最多的案例是1990-2002年的日本,但如果觀察更多國家GDP下台階的案例,能夠看到,GDP下台階≠持續熊市,比如日本1970-1975是牛市、德國1970-1980是震蕩市、德國1992-2002是牛市、中國1994-2001是牛市、中國2011-2015早期熊市後期牛市。信達證券認爲背後的核心原因是,股市核心影響因素是估值和盈利,GDP下降雖然會影響盈利,但如果產能格局好,產業轉型快,股市可以減少來自GDP的影響,特別是當股市估值低、利率持續下降的時候。對比之前的“水牛”,現在已經具備的條件是經濟下台階後期利率加速下降、估值很低(部分板塊股息率很高),後續有可能進一步加強的力量是AI&出海等產業趨勢、利率下降驅動ETF、保險等配資資金持續流入,“水牛”再次出現的概率正在不斷增加。

(1)長期利率再次下台階,上一次是2014-2016。近期30年期國債利率加速下降,背後的長期原因是經濟中樞的下台階,並且經濟中資金需求最高之一的房地產市場持續萎縮。國內利率上一次下台階出現在2014-2016年,背後也是經濟下台階,期間也面臨經濟下台階、房地產景氣下降。從股市來看,上一次利率下台階期間的2014-2015年,股市出現了罕見流動性牛市(或“水牛”)。

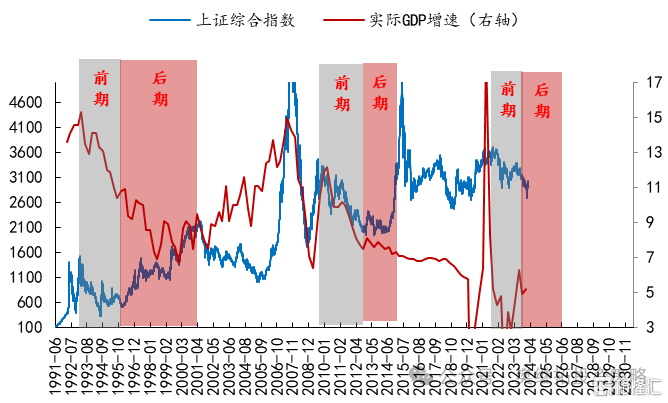

(2)A股歷史上之前兩次水牛都是出現在經濟下台階的後期。更早期的1996-2001年,A股也有一次流動性推升的牛市,期間的經濟背景是,從1993年過熱的高點逐漸降溫,同時面臨產能過剩、銀行不良率高、亞洲金融危機等衝擊。1996-2001年、2014-2015年有一個很大的共性是,都是出現在經濟下台階的後半段。

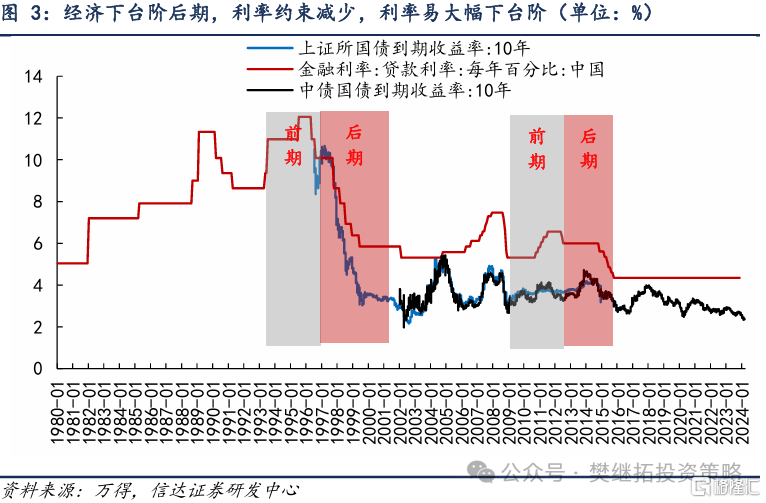

如果看利率,能夠明顯看到,之前的兩次經濟下台階,起點都是經濟過熱、高通脹、地產等領域存在過度投機的融資,所以經濟下降初期,貸款利率和債券利率往往下降速度不快,此時股市均是熊市。但隨着經濟下降的持續,經濟進入持續通縮的環境,利率开始快速下降,雖然GDP依然很弱,但股市卻在1996-2001和2014-2015年出現了流動性牛市。

除了利率加速下降,“水牛”一般還具備其他重要因素:(1)金融創新:宏觀流動性轉爲股市流動性需要金融創新的支持,2014-2015年,由於兩融、場外配資和私募規模的成長,債券市場的低利率資金持續不斷流入股市。1996-2001年,也有很多資金通過借貸的方式流入股市。(2)估值:2014年中,股市估值很低,部分板塊股息率很高,利率持續下降,讓部分長期配資資金持續流入。1996-2001年牛市的起點,並沒有高股息的驅動。(3)新興產業:1999-2001、2014-2015年,分別是互聯網和移動互聯網的快速成長期。

對比之前的“水牛”,現在已經具備的條件是經濟下台階後期利率加速下降、估值很低(部分板塊股息率很高),後續有可能進一步加強的力量是AI&出海等產業趨勢、利率下降驅動ETF持續放量,“水牛”再次出現的概率正在不斷增加。

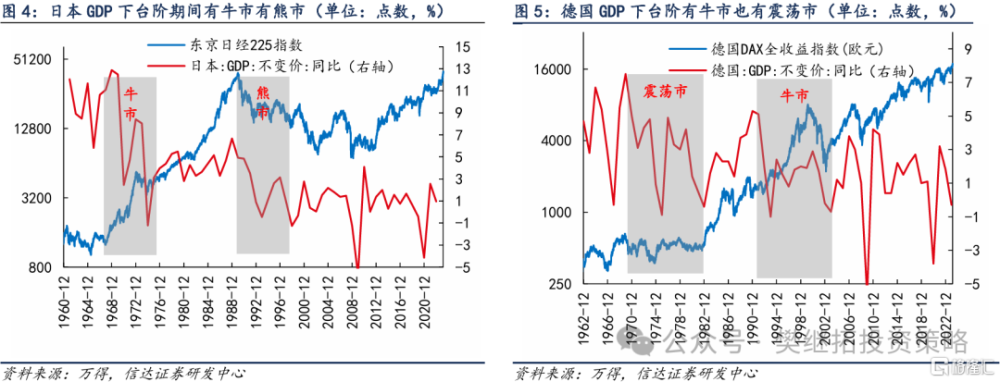

(3)從全球案例來看,GDP下台階≠持續熊市,日本1990-2002只是股市表現較差的情況之一。過去2年,投資者對經濟下台階有一定擔憂,投資者討論最多的案例是1990-2002年的日本,但如果觀察更多國家GDP下台階的案例,能夠看到,GDP下台階≠持續熊市,比如日本1970-1975是牛市、德國1970-1980是震蕩市、德國1992-2002是牛市、中國1994-2001是牛市、中國2011-2015早期熊市後期牛市。信達證券認爲背後的核心原因是,股市核心影響因素是估值和盈利,GDP下降雖然會影響盈利,但如果產能格局好,產業轉型快,股市可以減少來自GDP的影響,特別是當股市估值低、利率持續下降的時候。

(4)短期策略觀點:反彈升級爲反轉的概率很高。流動性衝擊帶來的下跌主要有兩種:(1)2015年6月:高估值+之前集中快速的金融創新,這種情況下風險徹底出清通常需要半年。(2)2013年6月、2018年Q4和2022年1-4月:估值不高+基本面下滑,調整的末期股市會出現流動性衝擊,這種情況下風險一旦結束,股市通常會很快出現季度上漲,甚至有較大的概率形成歷史性底部。這一次流動性衝擊過後,信達證券認爲即使按照2015年(兩融去槓杆持續了半年)的悲觀案例來看,也可能至少會先出現類似2015年7月的月度反彈。而且2月5日之前1個季度,萬得全A指數的最大回撤已經達到20%,這是2016年Q2以來的最大值,超跌大,反彈通常也不會小。考慮到估值和庫存周期的位置,3-4月有可能出現地產銷售的改善和一季報盈利的改善,出現季度反彈甚至反轉的概率很高。

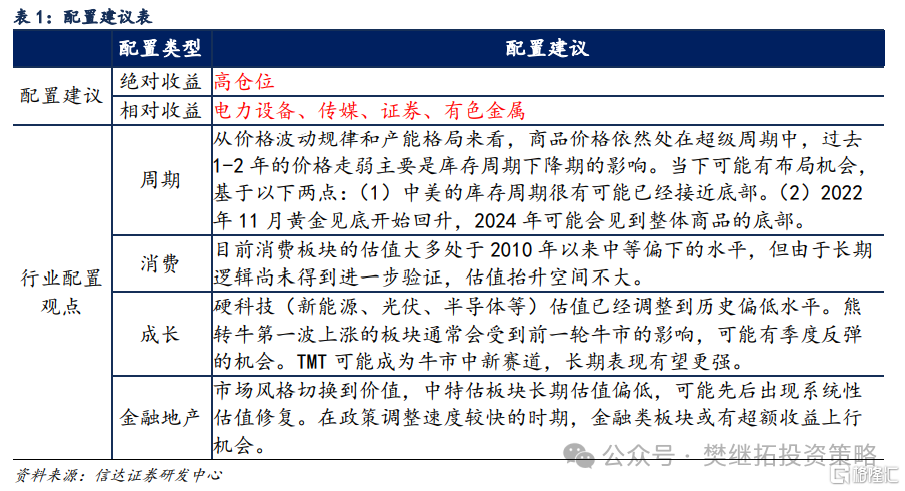

行業配置建議:季度內可能會呈現出普漲,底部超跌的標的也可能會補漲。2024年年度配置順序:上遊周期>AI、汽車汽零>金融地產>老賽道(醫藥半導體新能源)>消費。歷史上底部大反彈或反轉附近,一般會有以下特徵:(1)在長期風格偏小盤的階段(比如2008-2016年),如果指數出現底部反轉,小盤風格可能會階段性回撤或滯漲,大盤風格往往會更強。(2)熊市結束後第一波上漲通常會有前一輪牛市的影子,而上周有所表現的新能源恰恰是上一輪牛市最強的方向。(3)底部剛反轉的2-3個月,漲幅最大的板塊大多是超跌類板塊,比如2022年4月底反轉後新能源半導體最強和10月底反轉後消費最強,這些均是之前半年最弱的。但底部反轉附近最強的板塊和未來1年最強的方向相關性不大。

2上周市場變化

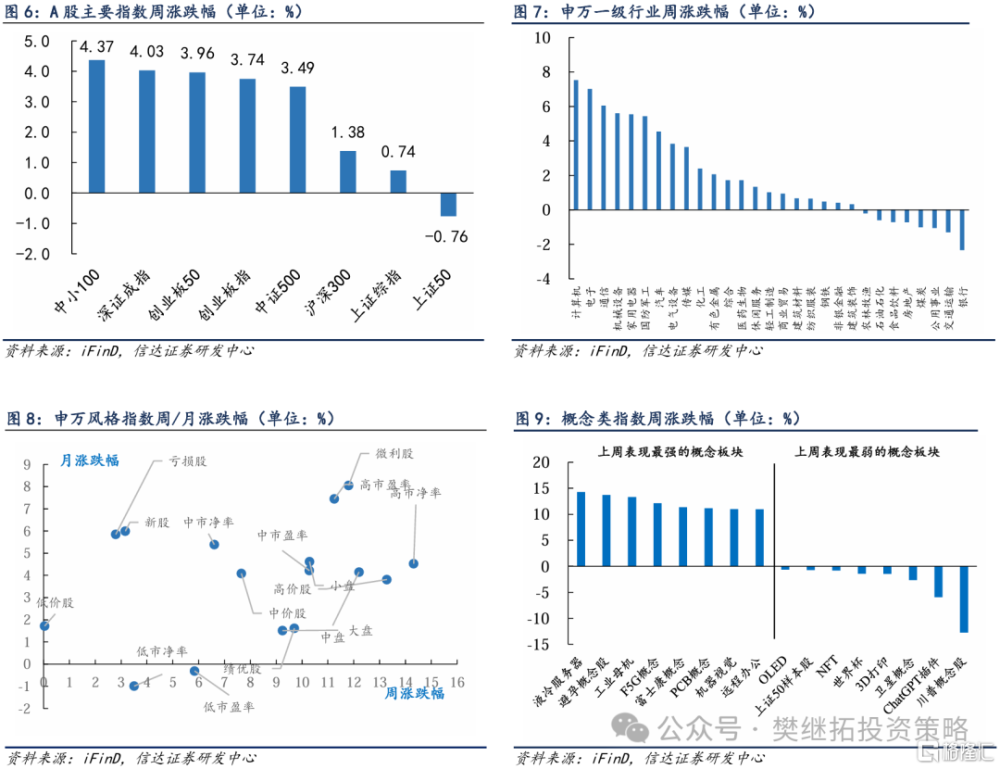

上周A股主要指數大部分上漲,中小100(4.37%)領漲,只有上證50(-0.76%)下跌,上證綜指漲幅0.74%,申萬一級行業大部分上漲,其中計算機(7.53%)、電子(7.02%)、通信(6.05%)領漲,銀行(-2.33%)、交通運輸(-1.29%)、公用事業(-1.05%)領跌。概念股中,液冷服務器(14.26%)、避孕概念股(13.72%)、工業母機(13.33%)領漲,川普概念股(-12.76%)、ChatGPT插件(-5.93%)、衛星概念(-2.67%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券2024年3月3日發布的《長期利率下降能否再次帶來“水牛”?--策略周觀點》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001;張穎銳 S1500523110004

標題:長期利率下降能否再次帶來“水牛”?

地址:https://www.iknowplus.com/post/86367.html