長城證券2月PMI點評:制造業景氣度仍在下滑

核心觀點

結論:

2月份制造業PMI受春節假期影響僅下降0.1個百分點,較2019-2023年春節所在月份跌幅較小,體現制造業PMI處於底部盤整階段。本月刺激內需的政策取向逐漸明晰,但在化債背景下,實際支撐項目投資、政府支出的金融資源可能會打折扣,從這個角度看PMI指數能否回升還有待驗證。

數據:

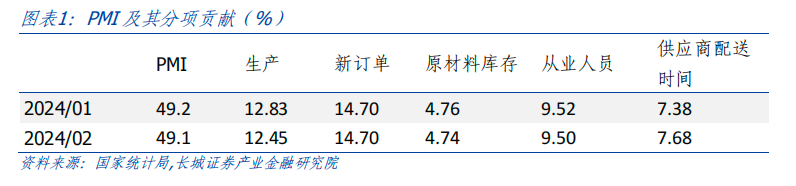

2月份,制造業 PMI爲49.1%,前值49.2%。其中生產指數爲49.8%,前值51.3%,新訂單指數爲49.0%,前值 49.0%,其中新出口訂單指數爲46.3%,前值 47.2%。非制造業商務活動指數爲51.4%,前值50.7%。其中建築業商務活動指數爲53.5%,前值 53.9%;服務業商務活動指數爲 51.0%,前值50.1%。

要點:

2024年2月份,制造業PMI較上月回落0.1個百分點至49.1%,主要受春節假日因素影響,制造業處於傳統生產淡季。此前制造業PMI已連續4個月處於收縮區間。

從需求看,2月新訂單指數環比49.0%,與上月持平,主要是內需訂單有所回升。PMI內需新訂單指標的回升可能受春節消費需求上升政府端拉動影響。節日需求方面,主要是食品及酒飲料精制茶的新訂單指數均連續兩個月位於臨界點以上。政府端看,2月份政府債發行較1月有所提速,國債和地方債合計淨融資6779.12億元,明顯高於1月3353億元。

生產方面,2月PMI生產指數環比下降1.5個百分點至49.8%,近9個月首次跌落榮枯线以下。統計局指出,2月份企業生產不僅受到春節假日影響,還由於疫情防控平穩轉段後企業員工假期返鄉增多,企業生產經營受到較大影響。

庫存端看,需求缺口有所回升,但從被動去庫到主動補庫轉換道路仍波折。2月份PMI產成品庫存指數下降1.5個百分點至47.9%,降幅較大主要是上月產成品庫存指數異常升高所導致。本月讀數下滑可能是生產端放緩,因此“錯配”產生的庫存意外回升被修正。

2月非制造業商業活動 PMI 指數爲51.4%,比上月上升0.7個百分點,非制造業持續擴張。服務業商務活動指數爲51%,統計局指出,受春節假日等因素帶動,與節日出行和消費密切相關的行業生產經營較爲活躍;建築業商務活動指數環比回落0.4個百分點至 53.5%;長城證券認爲2024年“三大工程”和基建投資仍然可能是建築業的較強支撐。但值得注意的是,化債背景下,部分債務負擔較重省份的項目投融資可能受到一定限制,這在各省的政府工作報告中也有體現。因此長城證券認爲政府投資發揮“托底作用”不變,但結構或將發生變化,一則增加經濟強省一定的基建投資增長;二則將傳統基建(交通、市政、產業園區等)轉向房地產“三大工程”等重點領域。

1制造業PMI底部盤整,生產回落至收縮區間

2024年2月份,制造業PMI較上月回落0.1個百分點至49.1%,主要是受春節假日因素影響,制造業處於傳統生產淡季。此前制造業已經連續4個月處於收縮區間。從細項上看,生產對PMI的貢獻下降了0.4個百分點,新訂單對PMI的貢獻與上個月持平。

1.1需求:出口較弱,內需有所反彈

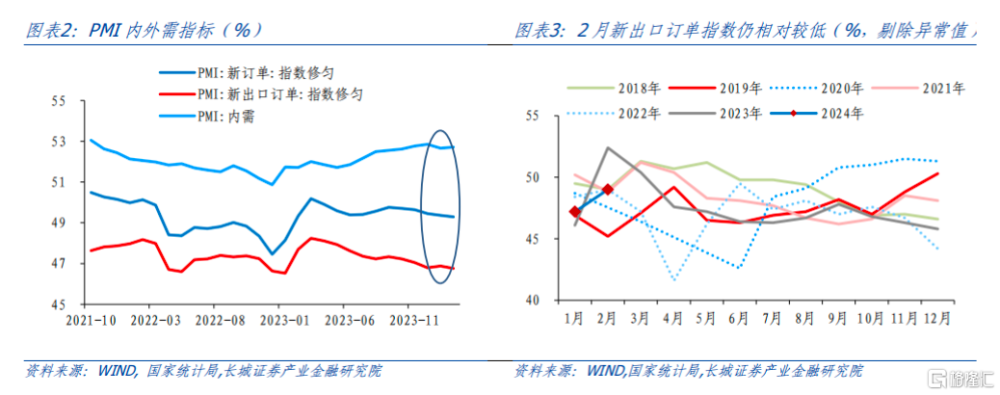

2月新訂單指數環比49.0%,與上月持平,主要是內需訂單有所回升。新出口訂單指數比上月下降0.9個百分點至46.3%。1月美國制造業PMI上升幅度較大,新一輪庫存周期正在提速;而2月歐元區制造業PMI爲46.1%,較1月加速收縮,在外部需求尚不明朗的情況下我國出口可能面臨一定的挑战。

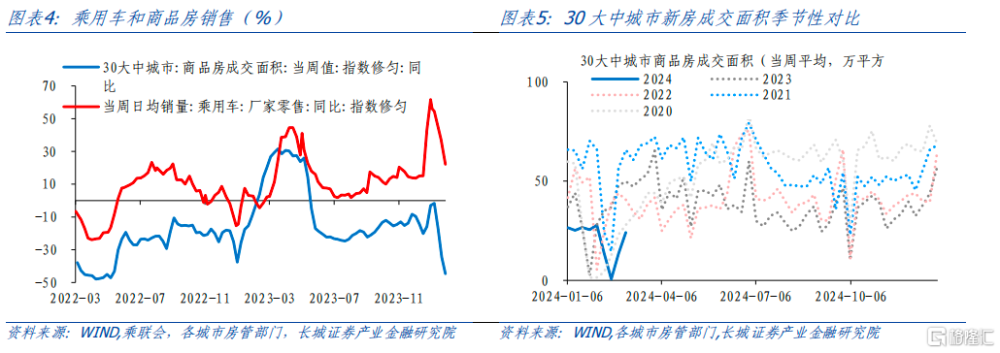

剔除新出口訂單指標的影響,PMI內需新訂單指標略有回升,可能受春節消費需求上升政府端拉動影響。統計局數據顯示,食品及酒飲料精制茶的新訂單指數均連續兩個月位於臨界點以上。政府端看,2月份政府債發行較1月有所提速,國債和地方債合計淨融資6779.12億元,明顯高於1月3353億元。但考慮春節錯位影響,從1-2月國債和政府債合計看,低於2022與2023年同期水平。另外,乘用車與商品房成交量跌幅較大,2月份前三周,乘用車銷量連續三周同比降幅擴大,30大中城市商品房日均成交面積13.72萬平方米,環比1月下降48%。

1.2生產:生產收縮,小企業受春節假日影響更爲明顯

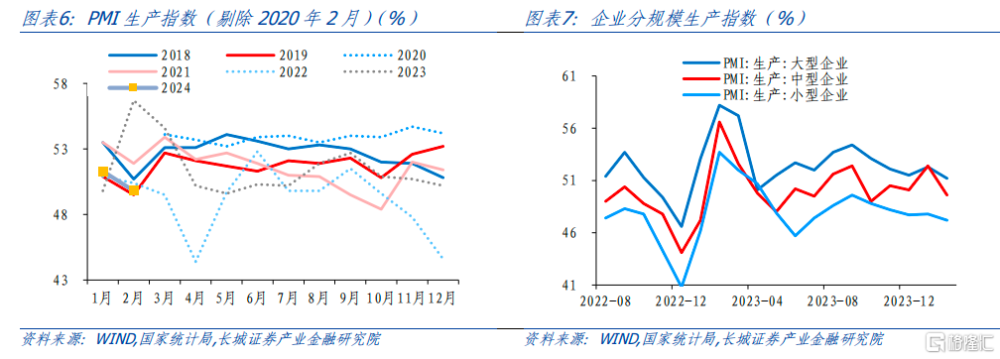

2月PMI生產指數環比下降1.5個百分點至49.8%,近9個月首次跌落榮枯线以下。統計局指出,2月份企業生產不僅受到春節假日影響,還由於“疫情防控平穩轉段後企業員工假期返鄉增多,企業生產經營受到較大影響”。2月上遊焦化企業、PTA、线材和螺紋鋼开工率均出現環比下滑。

分企業規模看,中型企業生產下降較爲明顯,小企業生產依然承壓。大企業生產指數從上月的52.3%下降1.1個百分點至51.2%,而中、小企業從上月的52.4%和47.8%下降至49.6%和47.2%。統計局指出,春節假日對小型企業影響更爲明顯,同時小企業生產景氣水平已經連續10個月處於收縮區間,表明小企業仍然承壓。

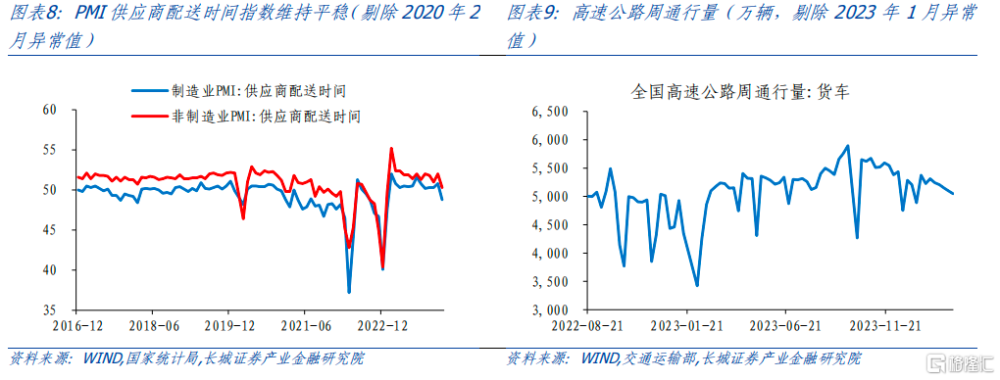

供應商配送速度回到收縮區間,結束了12個月的擴張趨勢。2月制造業和非制造業供應商配送時間PMI分別錄得48.8%和50.3%,分別較上月回落2和1.7個百分點。2月,全國高速公路貨車周通行量持續下滑,月均值爲5174萬輛,較上月下降1個百分點。

1.3價格與庫存:需求缺口有所回升

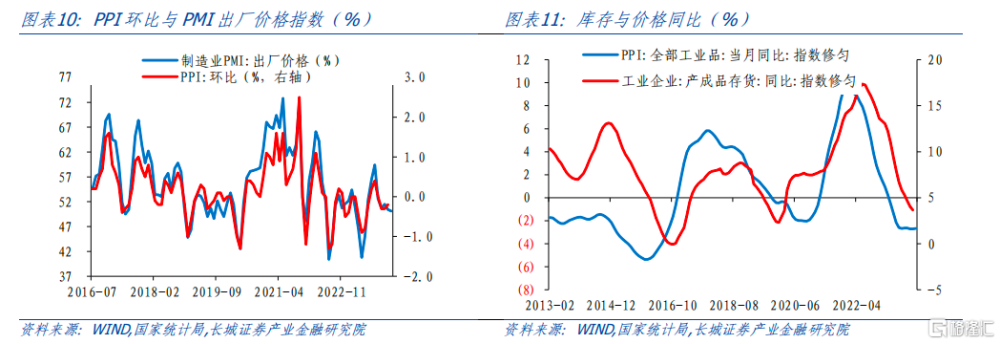

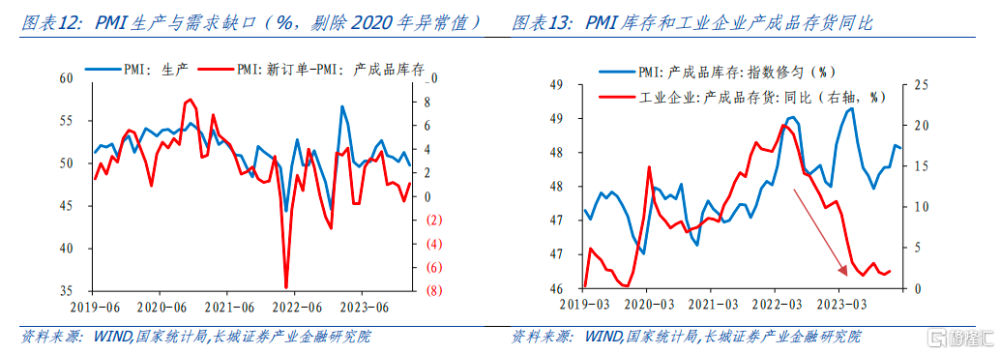

2月份主要原材料購進價格和出廠價格指數價差略有收窄。主要原材料購進價格指數回落0.3個百分點至50.1%,已連續3個月回落,出廠價格指數回升1.1個百分點至48.1%。原材料與出廠價格指數連續第五個月分居擴張區間和收縮區間,指向的是原材料價格上升、出廠價格下降。終端需求不旺,企業更傾向於降價促銷,但上遊原材料價格上升,可能進一步擠壓企業盈利空間。從本月的PMI出廠價格指數回升和CRB指數同比降幅收窄來看,PPI同比可能略有企穩。

庫存端看,需求缺口有所回升,但從被動去庫到主動補庫轉換道路仍波折。2月份PMI產成品庫存指數下降1.5個百分點至47.9%,降幅較大主要是上月產成品庫存指數異常升高所導致。本月讀數下滑可能是生產端放緩,因此“錯配”產生的庫存意外回升被修正。需求缺口看,2月份需求缺口(PMI新訂單-庫存)較1月上升1.5個百分點至1.1%,與2023年4季度基本持平,表明經濟回升的動力依然不足;PMI新訂單指數連續五個月收縮同樣表明需求不足。從目前數據看,終端需求回升並未如期而至,工業企業主動補庫存難言开啓,甚至需警惕重新去庫。

2月份制造業PMI受春節假期影響僅下降0.1個百分點,較2019-2023年春節所在月份跌幅較小,體現制造業PMI處於底部盤整階段。2月23日中央財經委員會第四次會議強調“實行大規模設備更新和消費品以舊換新……要推動各類生產設備、服務設備更新和技術改造,鼓勵汽車、家電等傳統消費品以舊換新,推動耐用消費品以舊換新”是對中央經濟會議指出的“要以提高技術、能耗、排放等標准爲牽引,推動大規模設備更新和消費品以舊換新”進一步研究部署。刺激內需的政策取向逐漸明晰,但在化債背景下,實際支撐項目投資、政府支出的金融資源可能會打折扣,從這個角度看PMI指數能否回升還有待驗證。

2節日效應帶動非制造業持續擴張

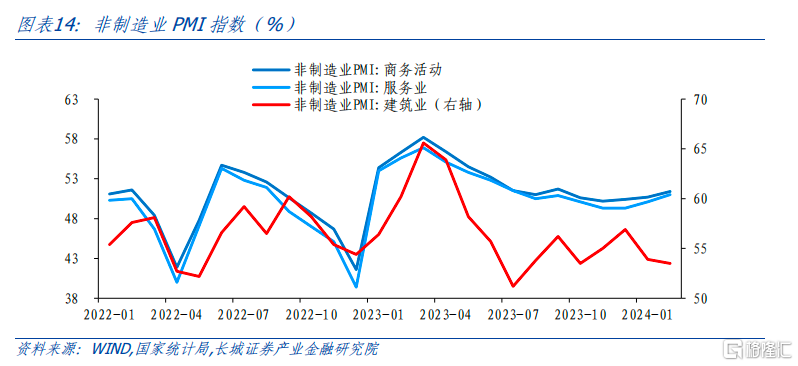

2月非制造業商業活動 PMI 指數爲51.4%,比上月上升0.7個百分點,非制造業持續擴張。其中,服務業商業活動指數上升0.9個百分點至51.0 %,漲幅擴大;而建築業商務活動指數環比回落0.4個百分點至 53.5%。

2.1節日效應帶動服務業景氣水平回升

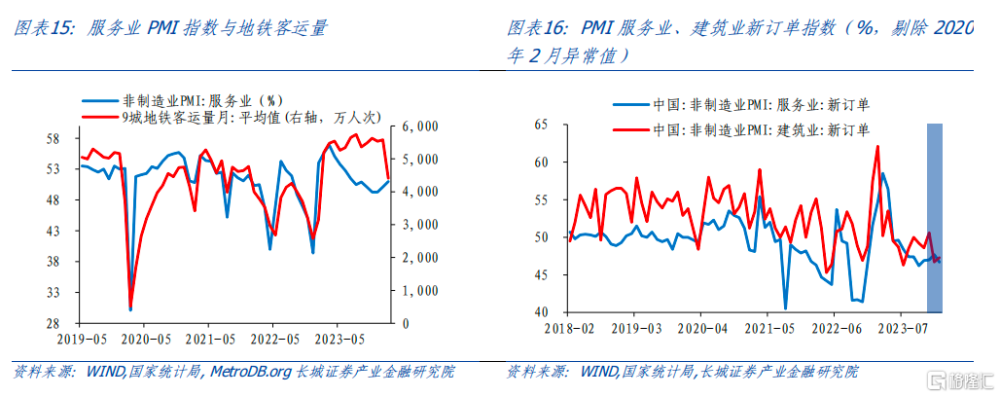

2月服務業商務活動指數爲51%,景氣度有較大回升。統計局指出,受春節假日等因素帶動,與節日出行和消費密切相關的行業生產經營較爲活躍,零售、鐵路運輸、道路運輸、餐飲、生態保護及公共設施管理等行業商務活動指數位於53.0%以上;航空運輸、貨幣金融服務、文化體育娛樂等行業商務活動指數位於60.0%以上高位景氣區間,業務總量增長較快。另外,房地產、居民服務等行業商務活動指數繼續低於臨界點,景氣水平偏弱。

2月服務業新訂單指數環比下滑,較1月回落1個百分點至46.7%。2月9城地鐵客運量環比下滑較多,可能是節假日通勤需求下降等因素影響。此前地鐵客運量持續高位運行,與服務業PMI分化較大,長城證券認爲該指標與服務業PMI關系已弱化,對服務業邊際拉動作用有待觀察。

2.2建築業景氣度受季節性影響回落

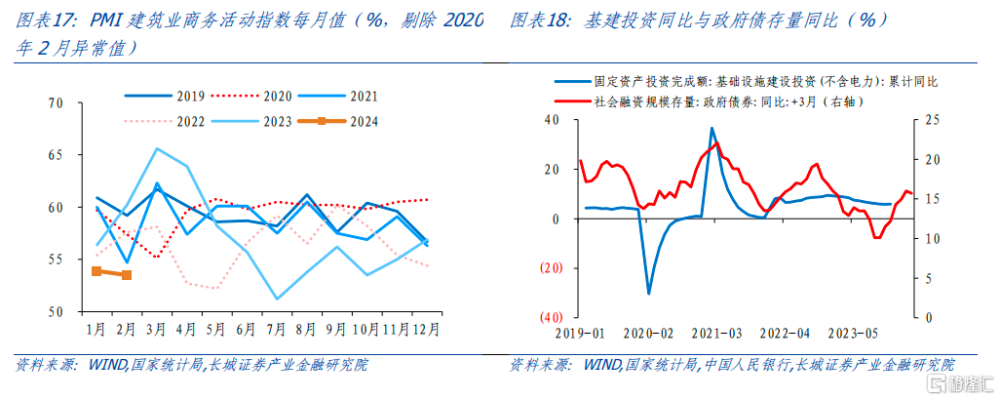

2月建築業商務活動指數環比回落0.4個百分點至 53.5%,略低於過去可比年份同期水平;建築業新訂單指數較上月上升0.6個百分點至47.3%。統計局指出,受春節假期及低溫雨雪天氣等因素影響,建築業商業活動指數有所下降。長城證券認爲2024年“三大工程”和基建投資仍然可能是建築業的較強支撐。但值得注意的是,化債背景下,部分債務負擔較重省份的項目投融資可能受到一定限制,這在各省的政府工作報告中也有體現(參考《最新化債方案對國內經濟影響幾何》)。因此長城證券認爲政府投資發揮“托底作用”不變,但結構或將發生變化,一則增加經濟強省一定的基建投資增長;二則將傳統基建(交通、市政、產業園區等)轉向房地產“三大工程”等重點領域。

3就業情況略有下降

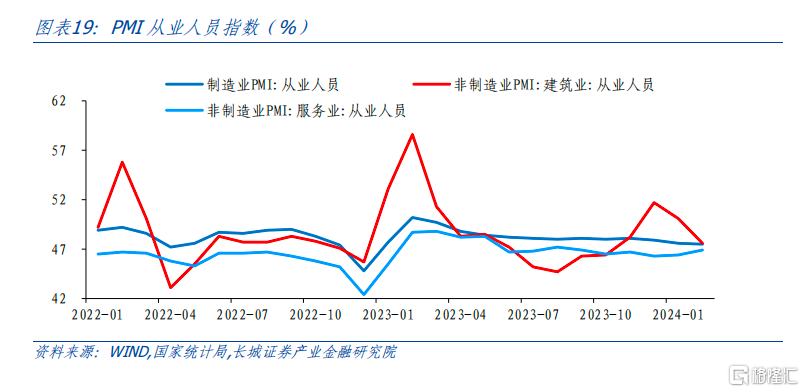

2月制造業就業收縮加快,服務業就業收縮放緩,建築業就業由擴張區間轉爲收縮區間,整體就業情況未明顯好轉。制造業從業人員指數環比回落0.1個百分點至47.5%,建築業從業人員指數回落2.5個百分點至47.6%,服務業從業人員指數回升0.5個百分點至46.9%。2月就業PMI指數可能存在春節返鄉人員增多,復工復產較慢影響,讀數稍低。

風險提示

國內宏觀經濟政策不及預期;數據提取不及時;財政政策不及預期;財政政策超預期;信用事件集中爆發。

注:本文來自長城證券2024年3月1日發布的《制造業景氣度仍在下滑——2月PMI點評》,分析師:蔣飛S1070521080001;秦永瑜(研究助理)S1070123080030

標題:長城證券2月PMI點評:制造業景氣度仍在下滑

地址:https://www.iknowplus.com/post/85688.html