如何看待兩會前最後一份經濟數據?

主要內容

引言:2月中採制造業PMI小幅回落,但實際好於歷年春節同期,結構上呈現三大改善與一個風險。後者或也預示兩會政策方向:仍需加碼穩投資,促消費則側重收入分配。

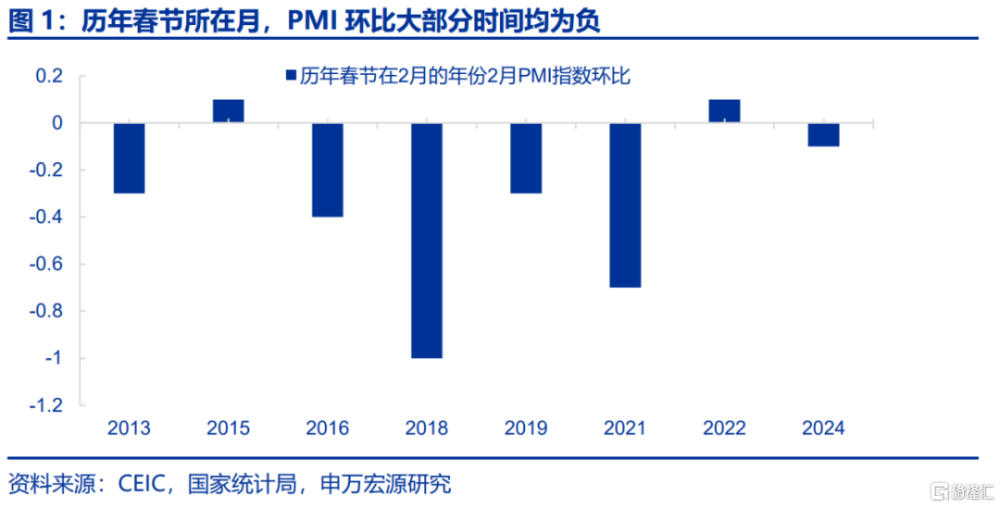

總體:春節因素導致2月PMI小幅回落,但好於歷年春節所在月份。雖然統計局對PMI數據進行季節調整,但由於春節屬於“移動假日”,因而春節對於PMI的影響仍然顯著。今年2月恰恰是春節所在月,2月中採制造業PMI環比回落0.1至49.1,很大程度上就是受到勞動力返鄉等春節因素影響,而歷史上除了2022年因大年初一較早(2月1日)、受影響相對較小以外,歷年春節在2月的年份2月PMI環比均大幅回落(平均-0.4),而本次PMI回落幅度實際上小於歷史同期水平,意味着經濟恢復的態勢仍然保持。

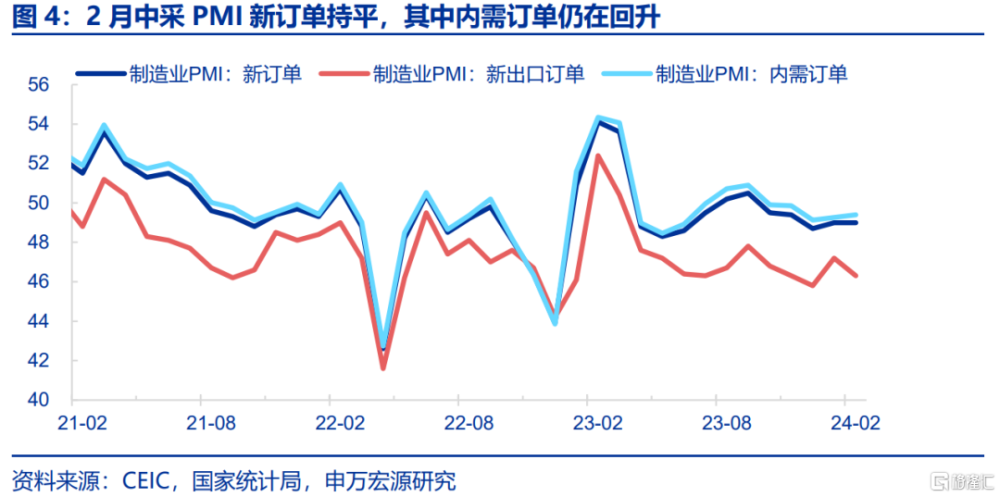

需求:關注三大改善,但警惕一個風險。2月新訂單指數持平於49,好於往年同期大幅回落(-0.6)的特徵,結構上關注三個經濟修復的线索:

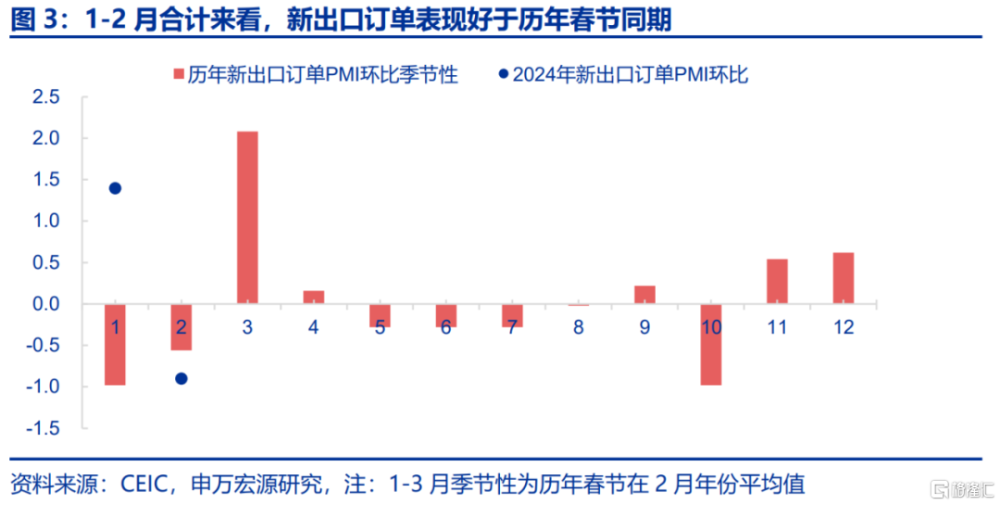

1)新出口訂單好於歷年春節同期,短期出口具備韌性。新出口訂單在1月明顯回升後,2月回落0.9至46.3,顯示節前“搶出口”後、節後對應回落,但1-2月平均46.8。好於2023年12月(45.8),也好於歷年春節同期趨於回落(-0.8)的特徵。從驅動因素來看,美國財政擴張與發達國家供需缺口收窄仍將支撐我國上半年出口環境。

2)內需訂單繼續回升,顯示商品內需仍在修復。2月整體制造業內需訂單回升0.1至49.4,結構上,商品消費維持韌性,2月消費品行業PMI僅回落0.1至50,回落幅度小於歷年春節同期,其中食品飲料、醫藥、家電等行業新訂單指數均連續兩個月位於臨界點以上。此外,投資需求改善對於相關工業品的拉動也在顯現,高耗能行業PMI回升0.3至47.9。

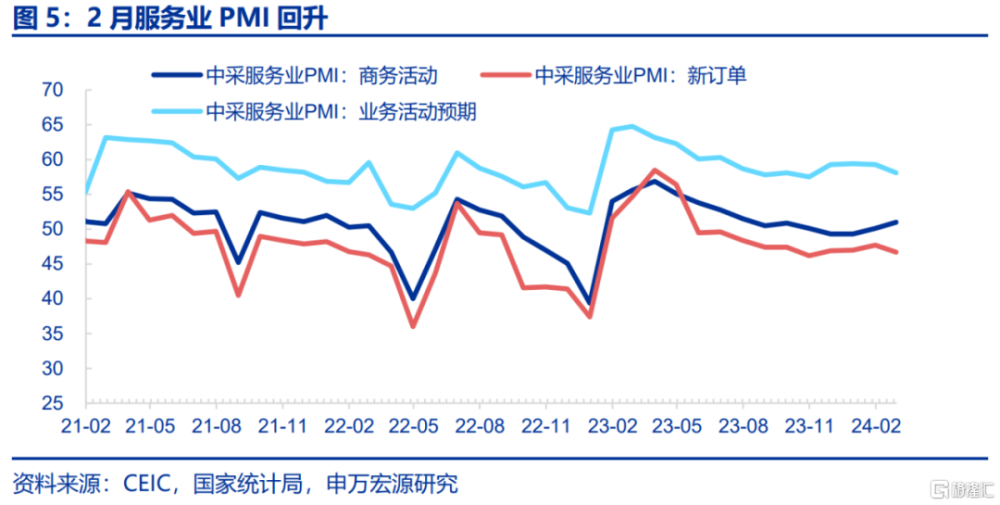

3)服務業PMI積極回升,服務消費向假日集中。2月服務業PMI回升0.9至51,零售、交運、餐飲等生活性服務業構成支撐。本輪居民消費呈現客單價偏低、但總量改善的格局,背後源於去年以來居民收入雖承壓,但城鎮勞動參與率明顯改善(量的改善形成支撐)。在此過程中,居民服務消費也高度向假日集中,上半年預計服務消費仍將保持階段性韌性。

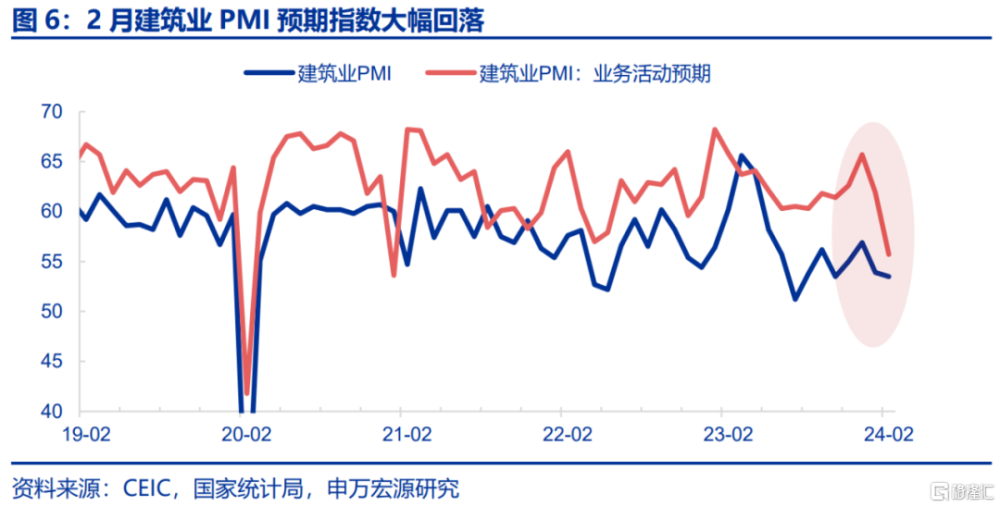

4)建築業PMI預期指數明顯下滑,警惕遠期固投風險。2月受春節假期及低溫雨雪天氣等因素影響,建築業PMI環比回落0.4至53.5,但整體仍然維持偏高水平。更值得警惕的是2月建築業PMI預期指數回落6.2至55.7,創下21年2月以來最大單月跌幅,該指標領先基建+地產投資1-2個月左右,需要警惕二季度投資下滑壓力,尤其是地產投資。

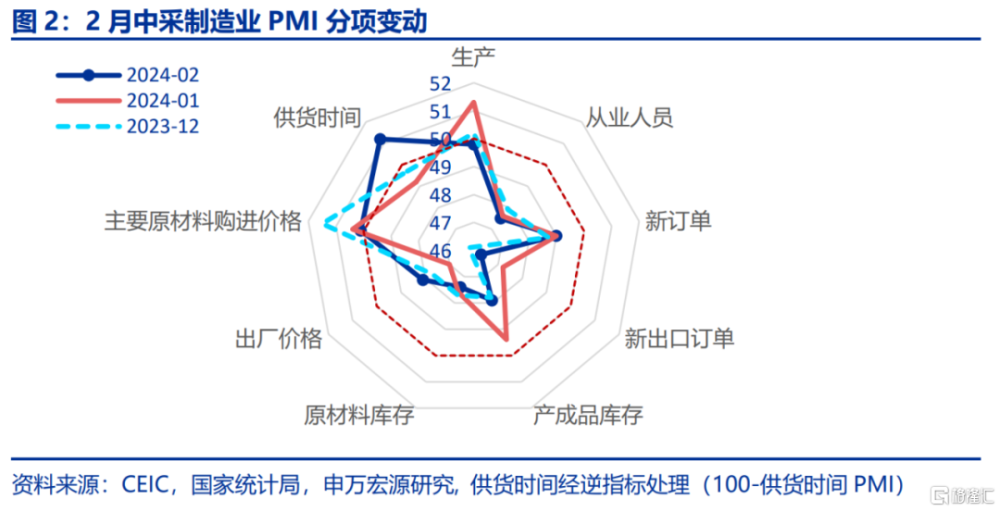

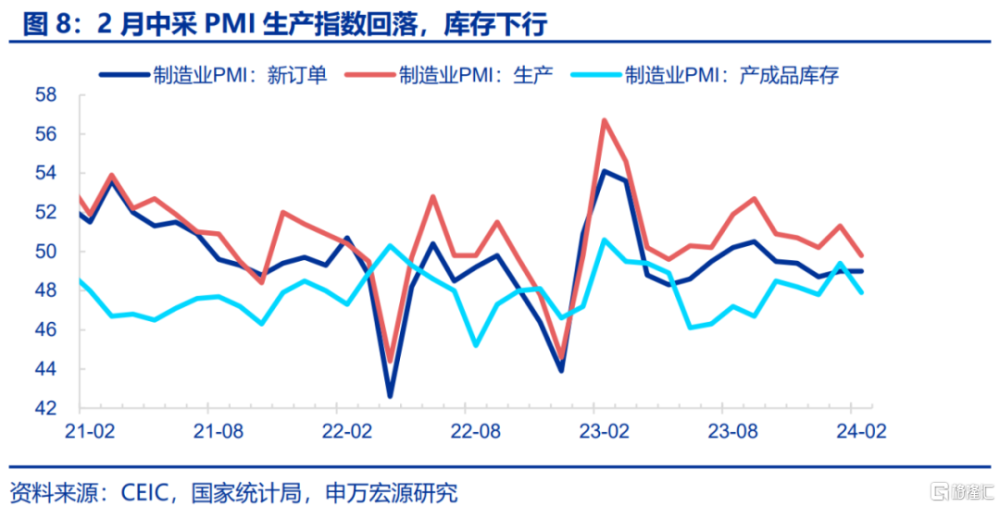

生產:剔除春節因素後,生產指數仍在改善。2月生產指數回落幅度(-1.5至49.8)大於往年同期,但這很大程度上源於節前趕工帶動1月生產指數明顯走高、擡升基數。如果觀察1-2月平均值,生產指數爲50.6,好於23年12月50.2的水平。

價格:原材料價格回落,出廠價格回升。雖然國際油價有所回升,但國內煤價與鋼材價格2月有所下行,導致原材料購進價格延續下滑勢頭,2月回落0.3至50.1。相比之下,出廠價格則積極回升,2月上升1.1至48.1,顯示國內商品需求恢復的支撐效果。

展望:穩投資仍需加碼,促消費側重收入。2月PMI數據顯示上半年經濟整體仍將趨於恢復,關注四條主线。其一,人均收入承壓但城鎮勞動參與率提升,居民服務消費或呈現向節假日集中的“散點式”特徵。其二,服務業補庫將緩和去庫存對GDP的拖累,同時支撐工業生產。其三,出口環比或繼續恢復,受益於美國需求韌性與發達國家供需缺口收窄。其四,節後基建地產投資需求有望提速。但風險方面、人均收入承壓與遠期固定投資風險仍值得關注,預計兩會政策中穩投資繼續加碼,促消費則側重收入。

風險提示:全球產業鏈供給競爭加劇,房地產政策力度不及預期。

以下爲正文

1

2月PMI表現好於歷年春節所在月份

春節因素導致2月PMI小幅回落,但實際上好於往年春節所在月表現。雖然統計局對PMI數據進行季節調整,但由於春節屬於“移動假日”,因而春節對於PMI的影響仍然顯著。今年2月恰恰是春節所在月,2月中採制造業PMI環比回落0.1至49.1,很大程度上就是受到勞動力返鄉等春節因素影響,而歷史上除了2022年因大年初一較早(2月1日)、受影響相對較小以外,歷年春節在2月的年份2月PMI環比均大幅回落(平均-0.4),而本次PMI回落幅度實際上小於歷史同期水平,意味着經濟恢復的態勢仍然保持。

2

需求:關注三大改善,但警惕一個風險

2月新訂單指數持平於49,好於往年同期大幅回落(-0.6)的特徵,說明整體工業品需求仍如預期改善。結構上關注三個經濟修復的线索,但警惕一大風險。

2.1新出口訂單好於歷年春節同期,短期出口具備韌性

1-2月新出口訂單表現仍好於歷年春節同期以及23年12月。新出口訂單在1月明顯回升後,2月回落0.9至46.3,顯示節前“搶出口”後、節後對應回落,但1-2月合計來看,新出口訂單平均46.8,好於2023年12月(45.8),也好於歷年春節在2月年份、1-2月新出口訂單趨於回落(-0.8)的特徵,說明1-2月出口有望繼續改善。

從驅動因素來看,美國財政擴張與發達國家供需缺口收窄仍將支撐我國上半年出口環境。一方面財政擴張下美國需求短期具備韌性,年初以來美國財政再度對提高居民納稅標准扣除額,另一方面,發達國家供需缺口收窄,進口增速由大幅低於需求的水平、重新向需求回歸,也相應貢獻我國出口支撐。

2.2 內需訂單繼續回升,顯示商品內需仍在修復

商品內需方面,2月整體制造業內需訂單回升0.1至49.4,顯示內需仍在修復。結構上,商品消費仍然維持韌性,2月消費品行業PMI僅回落0.1至50,回落幅度小於歷年春節同期,其中食品及酒飲料精制茶、醫藥、電氣機械器材(包括家電)等行業新訂單指數均連續兩個月位於臨界點以上。此外,投資需求改善對於相關工業品的拉動也在顯現,高耗能行業PMI回升0.3至47.9。

2.3 服務業PMI積極回升,服務消費向假日集中

2月服務業PMI回升0.9至51,生活性服務業構成支撐。從行業看,受春節假日等因素帶動,與節日出行和消費密切相關的行業生產經營較爲活躍,其中零售、鐵路運輸、道路運輸、餐飲、生態保護及公共設施管理等行業商務活動指數位於53以上;航空運輸、貨幣金融服務、文化體育娛樂等行業商務活動指數位於60以上高位景氣區間,業務總量增長較快。同時,房地產、居民服務等行業商務活動指數繼續低於臨界點,景氣水平較低。

本輪居民消費呈現客單價偏低、但總量改善的格局,背後源於去年以來居民收入雖承壓,但城鎮勞動參與率明顯改善(量的改善形成支撐)。在此過程中,居民服務消費也高度向假日集中,上半年預計服務消費仍將保持階段性韌性。

2.4 建築業PMI預期指數明顯下滑,警惕遠期固投風險

2月建築業PMI回落但仍維持高位,短期基建地產投資無需過度悲觀。2月受春節假期及低溫雨雪天氣等因素影響,建築業PMI環比回落0.4至53.5,但整體仍然維持偏高水平,待春節和天氣影響消退後,預計3月建築業PMI將有所回升。

更值得警惕的是2月建築業PMI預期指數大幅回落,該指標基本領先基建+地產投資1-2個月左右,需要警惕二季度投資下滑壓力。2月建築業PMI預期指數回落6.2至55.7,創下21年2月以來最大單月跌幅,而歷史上該預期指標與實際建築業PMI走勢的差異,能一定程度前瞻1-2個月後的基建地產總體投資。從數據上意味着二季度後基建地產投資整體仍有下行壓力,從邏輯上我們預計壓力主要來自於地產投資,按我們此前地產領先指標,二季度开始地產投資內生下行壓力將明顯加大。

3

生產:剔除春節因素後,生產指數仍在改善

2月生產指數回落幅度大於往年同期,但1-2月合計來看則好於往年同期以及2023年12月。相比於新訂單持平走勢,2月生產指數明顯回落(-1.5至49.8),直接反映春節勞動力返鄉對於供給側的直接影響。雖然今年2月回落幅度略大於歷年春節同期(-1.2),但這很大程度上源於節前趕工帶動1月生產指數明顯走高、擡升基數。如果觀察1-2月平均值,生產指數爲50.6,好於23年12月50.2的水平,也好於往年春節同期走弱(-0.8)的趨勢,顯示在服務業(批發零售企業)集中去庫階段逐漸度過後,對工業生產的壓制也將緩和,工業生產或呈現好於工業庫存約束的表現。

4

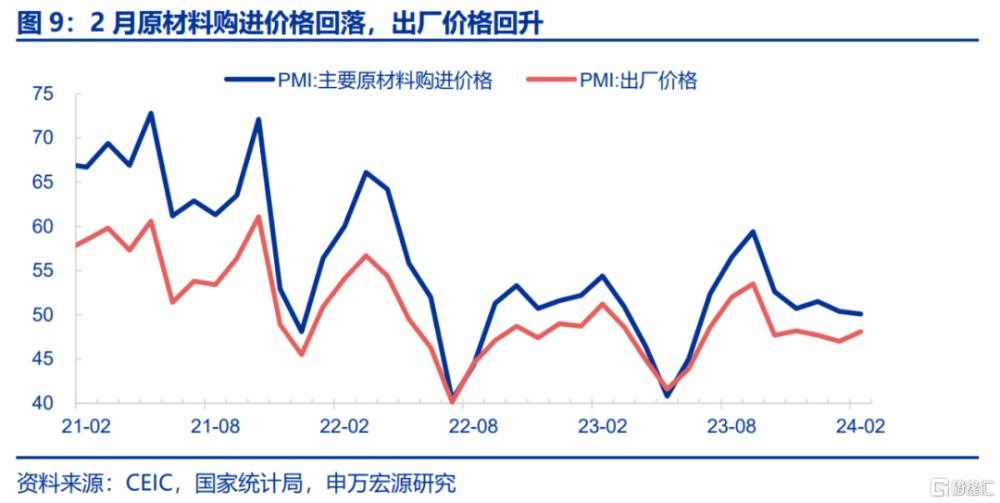

價格:原材料價格回落,出廠價格回升

國內煤價鋼價回落帶動原材料價格走低,但需求恢復支撐出口價格回升。雖然國際油價有所回升,但國內煤價與鋼材價格2月有所下行,導致原材料購進價格延續下滑勢頭,2月回落0.3至50.1。相比之下,出廠價格則積極回升,2月上升1.1至48.1,顯示國內商品需求恢復的支撐效果。

5

展望:穩投資仍需加碼,促消費側重收入

2月PMI數據顯示上半年經濟整體仍將趨於恢復,關注四條主线。其一,人均收入承壓但城鎮勞動參與率提升,居民服務消費或呈現向節假日集中的“散點式”特徵。其二,服務業補庫將緩和去庫存對GDP的拖累,同時支撐工業生產。其三,出口環比或繼續恢復,受益於美國需求韌性與發達國家供需缺口收窄。其四,節後基建地產投資需求有望提速。

但風險方面、人均收入承壓與遠期固定投資風險仍值得關注,預計兩會政策中穩投資繼續加碼,促消費則側重收入。在城鎮勞動參與率明顯回升的背景下,量對於消費的支撐持續顯現,促消費核心的矛盾在於改善人均收入、進而改善消費客單價,因此預計兩會政策在促消費方面仍是延續優化收入分配的方式。而對於緊迫性相對更強的投資而言,由於目前房企施工周期拉長至三年左右,21H2以來新开工的大幅下滑將於今年二季度开始反映爲地產投資更大的下行風險,2月建築企業PMI預期指數大幅回落具有警示意義,今年穩增長仍有賴財政擴張穩投資,預計兩會關於新增專項債規模將擴大至4萬億,同時包括未來增發新一輪特別國債的线索。

風險提示:全球產業鏈供給競爭加劇,房地產政策力度不及預期。

注:內容節選自申萬宏源宏觀2024年3月1日研究報告:《如何看待兩會前最後一份經濟數據?——宏觀周報 · 第238期》,證券分析師:屠強 賈東旭 王勝

標題:如何看待兩會前最後一份經濟數據?

地址:https://www.iknowplus.com/post/85689.html