民生宏觀:下半年或迎來“經濟底”和“政策底”

導讀

三季度經濟斜率走平,等待政策需要多一些耐心。交易流動性寬松以及風險偏好修復,這或許是下半年大概率的方向。

要點

上半年股、債、匯、商交易的宏觀變量組合是實體數據下行、政策克制但流動性充裕。

展望下半年,雖然仍有諸多不確定性,例如政策發力的具體節奏,美國經濟衰退的幅度難以預測,但我們認爲下半年概率較大的一種宏觀組合是,經濟數據下滑收斂,政策能動性高於上半年,流動性寬松貫穿全年。

回顧今年前兩個季度,我們會發現一季度經濟向上彈性最高,二季度經濟下滑最快,展望未來兩個季度,三季度經濟斜率或出現走平,四季度不確定性較大。如果說一季度交易強數據和強預期,二季度交易弱數據和弱預期,那么三季度經濟數據變化預計不大,真正牽動交易的核心矛盾再度落腳到政策。只不過本輪政策等待過程中,市場需要更多耐心。

下半年國內宏觀的主要矛盾仍落在資產負債表能否企穩。

首先需要強調,我們現在所處的並非是一個簡單的庫存周期。

去年底我們在《2023年展望:宏觀轉向,資產換錨》展望2023年宏觀經濟主线時,就曾提及國內重要的宏觀主线在於資產負債表:“2023年海外主线在於經濟處於全球經貿周期下行階段,國內主线在於能否迎來居民資產負債表重塑”。

去年底我們期待的居民資產負債表修復並擴張,今年上半年並未完全兌現。

正因爲資產負債表脆弱性擡升,所以今年上半年我們不僅見證了消費、投資等當期需求偏弱,還見證了資產負債表脆弱性擡升之後伴隨的一系列現象,私人部門風險偏好收縮,剩余流動性過剩,金融市場定價風險規避。

觀察下半年經濟走勢,我們仍需要對國內資產負債表周期保持足夠關注。

我們對下半年有三個關鍵判斷,下半年或迎來“經濟底”和“政策底”。

判斷一,下半年經濟主基調是,經濟內生動能不會有太大變化。

判斷二,Q3經濟形態是斜率走平,悲觀預期或因此收斂;Q4不確定性比較高,我們暫時不做方向判斷。

判斷三,如果政策想要發力,理論上政策組合包可以很豐富,具體可參考2014年-2015年。高質量增長定調之下,本輪政策出牌節奏或需要市場付出更多耐心。

今年市場對經濟預期悲觀情緒最濃的“情緒底”或落在Q2。

今年1-3季度,一季度需求衝高,二季度經濟下滑最快,三季度斜率走平,四季度存不確定性,所以Q3有可能是“經濟底”。

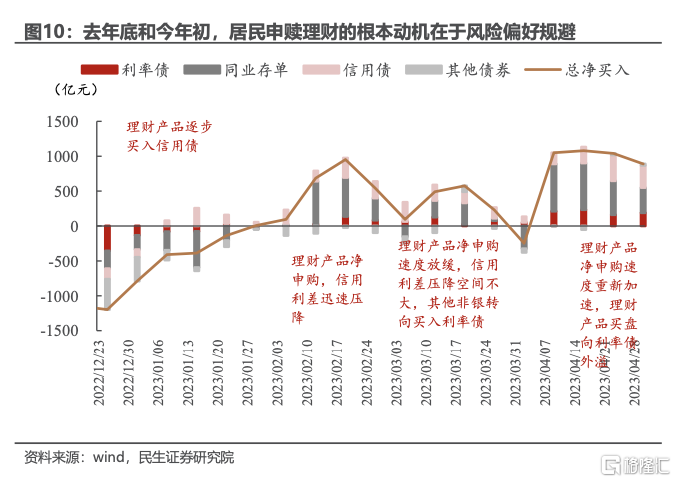

雖然6月OMO利率超預期調降點燃市場對政策樂觀預期,但預計本輪政策偏克制,”政策底”落在下半年,且磨底時間或偏長。

下半年比較確定的交易機會還是來自分母端。

如果今年一季度交易強數據和強預期,二季度交易弱數據和弱預期,三季度數據端變化不大,真正牽動交易的核心矛盾再度落腳到政策。

2014-2015年和當下宏觀背景相似度較高,當時政策組合頗豐富,是中國逆周期政策典例。這段歷史給出的啓發:幫助經濟走出有效需求不足(即資產負債表和當期需求共振向下現狀),可供選擇政策工具或許在2014-2015年找到答案。

2014-2015年,當時政策既有着力分子端(修復需求,提振增長),也有着力分母端(寬松貨幣,着力修復資產負債表)。

預計在本輪政策期待之中,我們比較容易迎來分母端政策,交易流動性寬松以及風險偏好修復,這或許是下半年大概率的方向。

正文

一、上半年交易的主導變量是流動性和預期

(一)市場交易流動性並博弈政策預期

去年底,市場對2023年有兩大“共識性”預期,預期國內經濟強復蘇以及政策強刺激;預期美國經濟大衰退以及貨幣大寬松。

今年1至6月,資本市場波動較大。回顧股、債、匯、商市場表現,上半年國內復蘇和政策預期兌現得比較顛簸,美股經濟衰退和貨幣寬松的預期兌現情況同樣如此

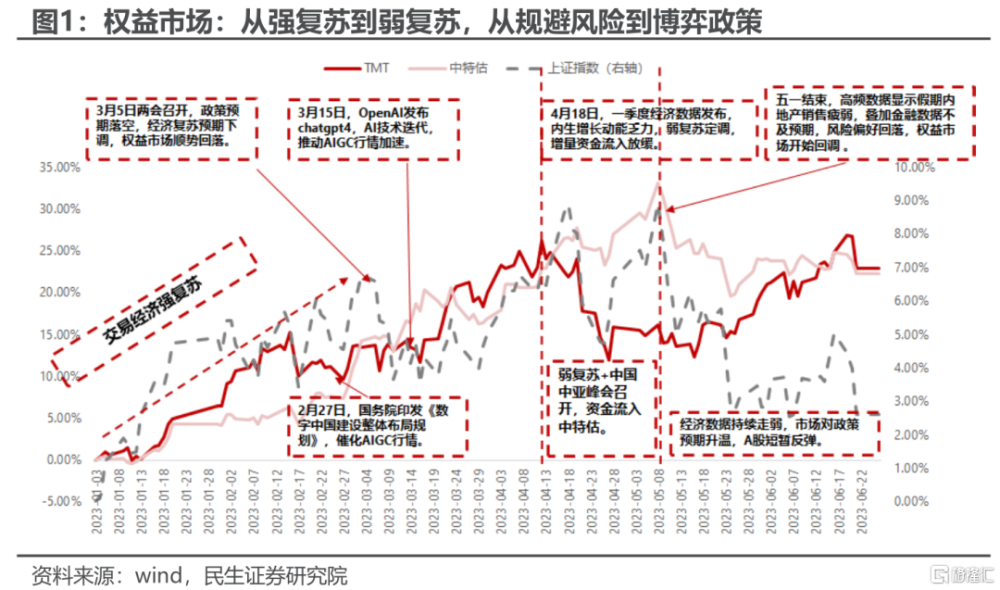

回顧上半年資本市場表現,繞不开三個關鍵時點。

一是3月5日兩會政策目標低於預期。政府公布全年GDP增速目標在5%左右,財政預算赤字、專項債規模低於市場預期。市場因爲去年底放开疫情及民企“三支箭”而調高的強復蘇預期开始降溫。

可以說3月初強復蘇預期开始被證僞,市場轉入弱復蘇交易邏輯。

二是4月中下旬高頻數據顯示地產再度走弱。2-3月地產銷售量價迎來一輪始料未及的小陽春,環比、同比都有較強表現。然而進入到4月中下旬,高頻數據顯示地產銷售量價再度走弱,5月不少地產鏈環節數據甚至同比弱於去年。

4月中下旬之後市場預期進一步走弱,地產鏈的消費偏弱引發市場一度开啓避險模式。

三是6月以來市場开始博弈政策預期。面對短期反彈力度不足的宏觀數據,以及仍在走弱的地產銷售,市場信心有待提振。5月中旬公布4月金融通脹數據,PPI同比負增,並且居民信貸也在同比收縮。隨之而來的是對政策刺激的期待。

經濟數據表現得略顯平淡。悲觀情緒之下催生出政策博弈預期,6月前三周,股、債、商市場一度交易強刺激政策預期。

(二)宏觀背景是數據下行、政策克制但流動性充裕

上半年市場起伏波動,然而交易仍緊密呼應宏觀大背景。透過資本市場表現,我們能夠清晰捕捉到上半年市場實際上在交易三組宏觀變量。

第一,經濟增長動能偏弱,從疫後衝高到回歸疫後常態。

春節過後,人員流動指標率先迎來快速反彈,連帶消費、地產以及出口均大幅超過市場之前預期,同時也助漲市場對經濟修復的樂觀情緒。

事後證明,一季度場景消費、汽車、地產銷售、出口訂單,這些短期需求相關變量之所有有不俗表現,背後其實對應着疫情需求回補。4月疫後需求回補效應退卻,消費、出口等短期需求變量紛紛回歸疫後常態水平。

也正是在這一階段,市場交易完成了強預期向弱現實回歸。

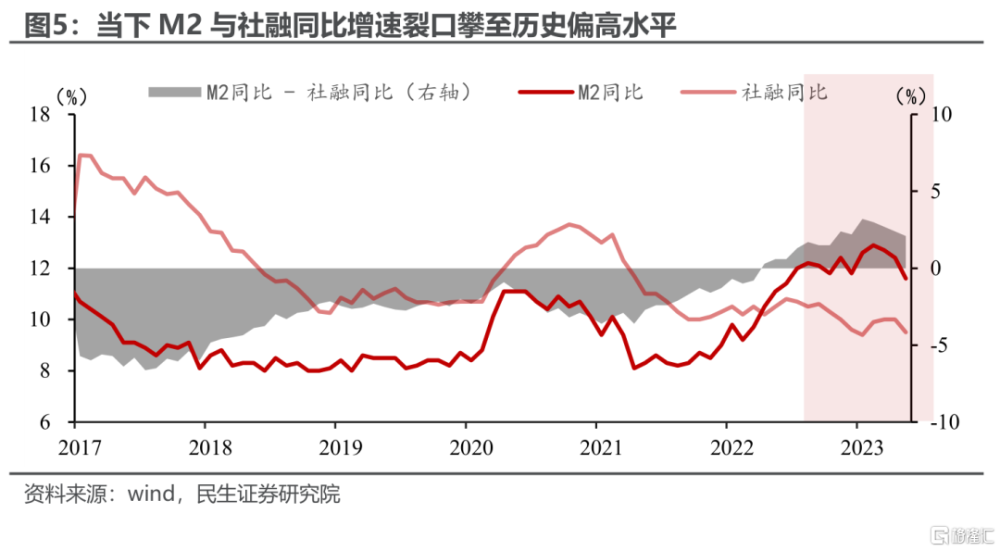

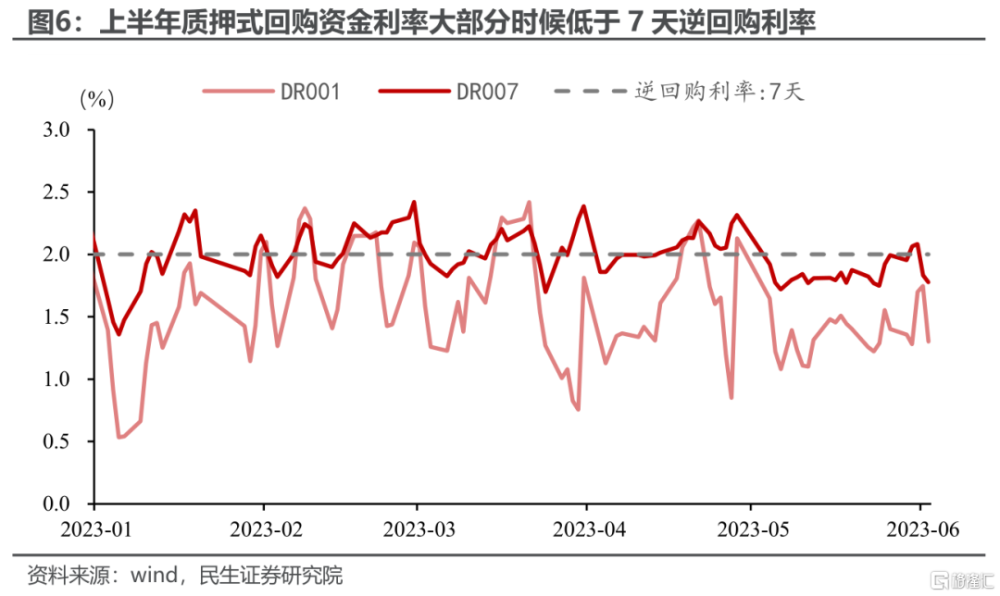

第二,全年流動性始終寬松,這是一次歷史少見的剩余流動性寬松。

今年支撐資本市場的一個重要宏觀變量在於歷史罕見的流動性寬松。我們將此稱爲“剩余流動性”。

如果用指標精細刻畫“剩余流動性”,我們可以給出兩大指標。一個是處於歷史極低水平的DR001;另一個是M2與社融同比裂口創下歷史極高水平。

關於這兩大指標的細節邏輯我們暫且不做過多闡述,但這兩大指標指向當下處於一個歷史少見的流動性寬松時期,不僅體現爲銀行間市場資金面極度寬松,還體現在實體融資供給大幅超過實體融資需求。

這也是爲何年初以來,股票市場表現最好的板塊,均與流動性充裕相關;債市利率一路走低。

第三,現實中政策相對克制,波動的是市場對政策的預期。

自年初兩會定調5%左右的GDP增速目標以來,上半年整體政策取向偏克制,基本與去年底中央經濟工作會議定調國家安全大主线相咬合。

市場關注的穩增長操作旨在兩個領域有實質性操作,一是貨幣寬松,上半年分別降息一次且降准一次;二是新能源車車購稅優惠政策延期。

即便如此,市場反復期待政策作爲。去年底疫情政策優化之後,市場有過一輪預期;5月經濟和地產數據雙雙走弱之後,市場再度酝釀一輪預期。

可以說,除了疫情前後需求數據變動,上半年資本市場交易波動還有一個來源在於政策預期。

二、當下並非處於一個簡單的庫存周期

(一)庫存周期並非當下的主要矛盾

關注到實際增長乏力之後,市場开始困惑,當下是否處於庫存周期底部?

尤其是上遊大宗給出不同程度的庫存偏薄信號,市場期待庫存周期底部之後經濟將迎來周期性修復。

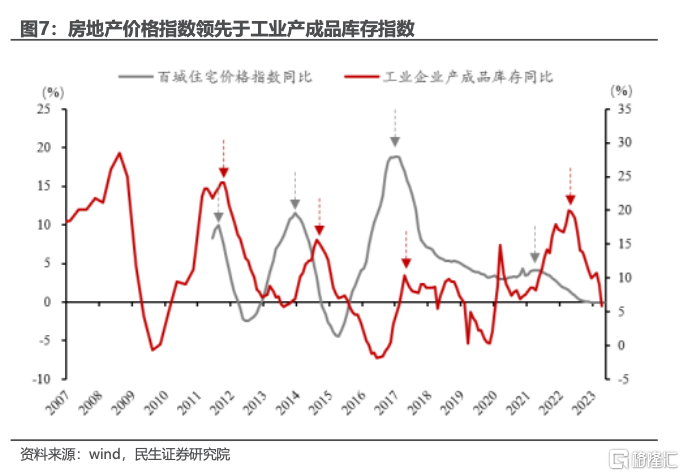

我們首先注意到一個鮮明特徵,中國工業產成品庫存同比周期時間跨度3-4年。房地產周期對此有較好的經驗解釋,這也符合中國既有經濟周期的規律——地產主導中國經濟短周期波動。

中國庫存周期本質上是地產周期的一個側影。

當下中國地產經歷的並非簡單的需求小周期。就如我們團隊曾經也關注到今年地產庫存極薄,只要需求有所反彈,地產銷售量價便能迎來修復,至少強於去年。

然而現實情況是,4月下旬以來地產需求快速下滑,即便地產庫存已經降至歷史偏低水平(個別城市甚至降至歷史較低水平,詳細測算請參考我們之前報告《地產大分化時代已來》),銷售量價依舊低位徘徊,甚至同比轉負。

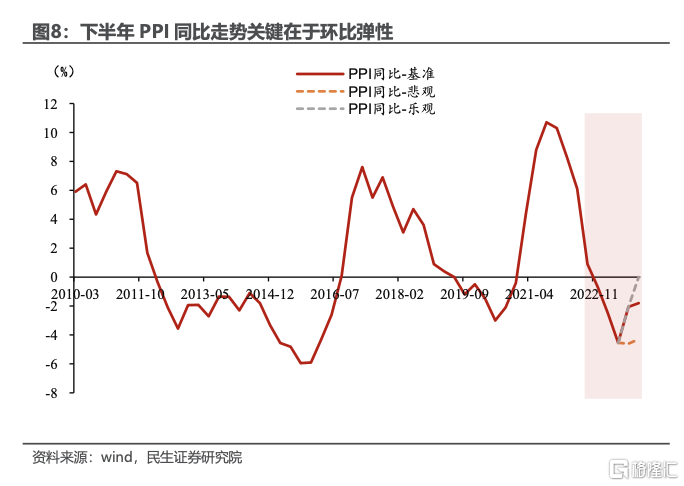

又例如,當我們展望下半年PPI同比,去年同期基數偏低,若按正常季節性表現,我們可以得到PPI同比年中觸底,並在下半年迎來同比反彈。這已經成爲當下市場共識。然而有意思的是,若下半年PPI環比弱於往年同期,則下半年我們同樣可能迎來一個微弱反彈、甚至走平的PPI同比。

當下地產表現以及未來PPI同比趨勢給出兩點啓示,當我們討論3-4年的庫存周期時,潛在假設是需求能夠均值回歸。然而現實是,當下正在經歷更長時間的下行周期,需求均值回歸這一假設並不適用。

若將今年上半年宏觀經濟簡單理解爲庫存周期下行階段,我們便無法理解爲何上半年金融市場流動性如此充裕,十年國債利率向下突破2.7%,並且大宗在偏低庫存情況下依然迎來價格下行。

故而我們認爲,當下宏觀並非處於庫存周期底部這么簡單。

(二)國內的主要矛盾在資產負債表

去年底我們展望2023年宏觀經濟主线時,就意識到國內重要的宏觀主线在於資產負債表:“2023年海外主线在於經濟處於全球經貿周期下行階段,國內主线在於能否迎來居民資產負債表重塑”。(2022年11月23日,《2023年:宏觀轉向,資產換錨》)。

去年底我們期待的居民資產負債表修復並擴張,今年上半年並未兌現。

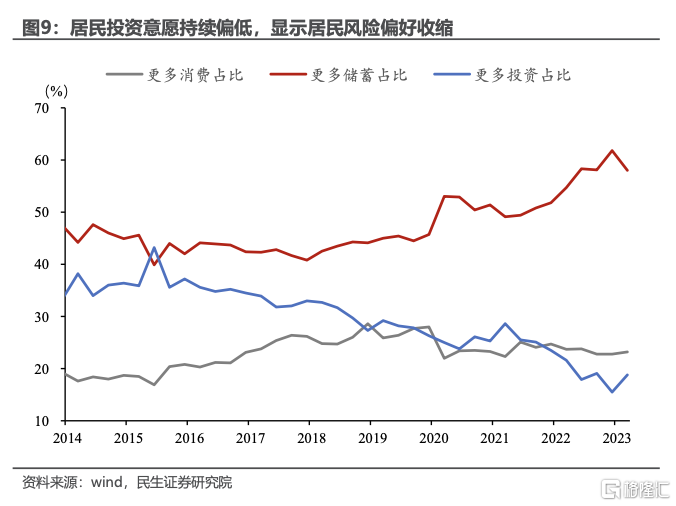

5月之後市場开始給予國內資產負債表足夠關注度。當前中國經濟現狀是有效需求不足,已成爲普遍共識。不同於普通時期需求下滑,市場之所以擔憂經濟前景,關鍵在於地產鏈走弱聯動兩張資產負債表呈現出脆弱性。一個是居民部門有縮表跡象,另一個是城投負債壓力顯性化。

正因爲資產負債表脆弱性擡升,所以今年上半年我們不僅見證了消費、投資等當期需求轉弱,還見證了資產負債表脆弱性擡升之後伴隨的一系列現象,私人部門部風險偏好收縮,剩余流動性過剩,金融市場定價風險規避。

觀察下半年經濟走勢,我們仍需要對國內資產資產負債表周期保持足夠關注。

三、下半年經濟底?我們有兩大關鍵判斷

(一)判斷一,下半年經濟內生動能不會有太大變化

面對4月以來偏弱的經濟數據,市場开始期待經濟什么時候探底。

我們分兩個層面來回答這一問題,第一,測算主要經濟板塊走勢從而把握經濟內生動能;第二,預測分季度GDP增速,並對比歷史同期水平從而評估下半年增長趨勢。

不同板塊測算顯示,下半年經濟內生動能的主基調是經濟不太可能有太大變化。

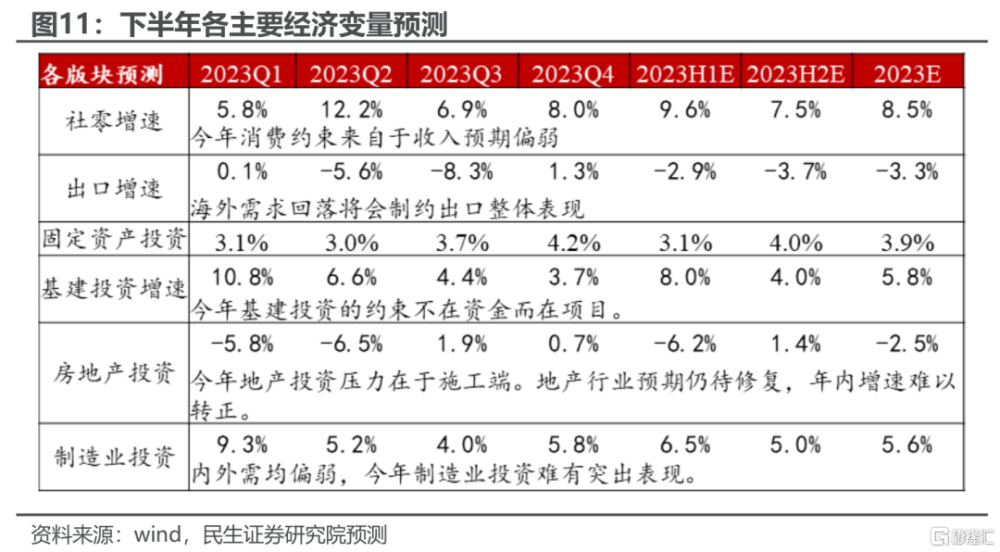

先看地產,今年地產投資壓力在於施工端。地產行業預期仍待修復,年內增速難以轉正。由於基數效應,我們預測Q3、Q4同比將達到1.9%,0.7%,但年內累計增速爲負(-2.5%)。

再看基建,今年基建投資的約束不在資金而在項目。我測算得到Q3、Q4基建投資增速將放緩至4.4%和3.7%(下半年同比4%),較Q1(10.8%)、Q2(6.6%)以及上半年(8%)有所回落。

再接着看消費,今年消費約束來自於收入預期偏弱,預計全年社零同比7.5%,今年Q3和Q4社零同比分別在8%,9.6%。

制造業投資方面,內外需均偏弱,今年制造業投資難有大起色。預計今年Q2、Q3、Q4制造業投資同比分別爲5%、4.1%和5.82%。

最後看出口,今年出口總趨勢取決於海外經貿周期下行。預計2023H2出口增速預計落至-2%~-5%區間。

上述五大板塊是經濟重要構成分項,若沒有外生政策變動情況下,目前我們尚未看到哪一板塊有強勁的內生修復動能。這也是爲何我們認爲下半年經濟的總基調是平穩延續,難言內生動能大反彈。

(二)判斷二,Q3經濟悲觀預期或收斂,Q4仍存不確定性

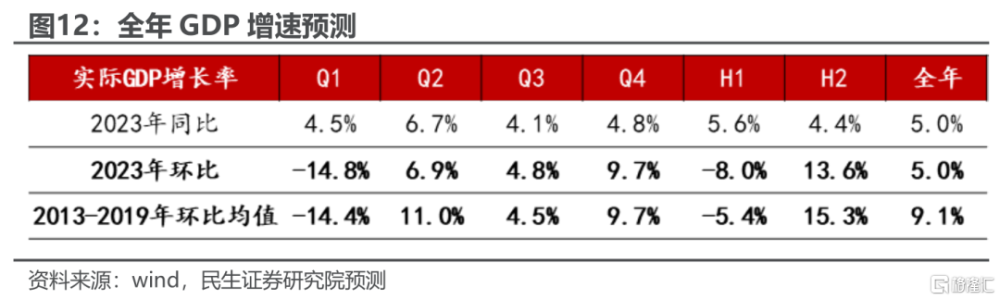

我們測算得到今年二到四季度GDP增速環比分別爲6.7%、5.1%和9.7%。其中二季度GDP環比低於往年季節性表現;三季度GDP環比高於往年季節性表現。

與我們觀察到的疫後經濟行爲一致,二季度或是經濟預期悲觀預期最濃時期。

疫後經濟節奏遵循一些客觀規律,先短暫衝高,隨後需求回落。對應到今年經濟增長上,受訂單騰挪,積壓需求釋放等影響,一季度偏終端需求的出口、消費、地產擴張幅度顯著超季節性。二季度短期衝高的需求开始回落,對應在出口、消費、地產板塊經濟讀數降溫。

進入三季度,終端消費復蘇斜率逐步切換到疫後常態化模式後,經濟數據環比增長幅度大概率回歸正常趨勢线。

預期緣自現實,二季度增長動能回落伴隨着經濟增長預期或已經降到谷底,三季度經濟增長動能回歸常態,對經濟的悲觀預期也將有所收斂。

如果說三季度經濟增長的基本形態是經濟斜率走平,四季度是今年不確定性最強的時間段。不確定性來自兩個方面,一是海外美國經濟衰退的深度;二是國內政策是否發力。

四、下半年政策底?需要足夠耐心等待政策出牌

(一)未來政策的施政邏輯和框架

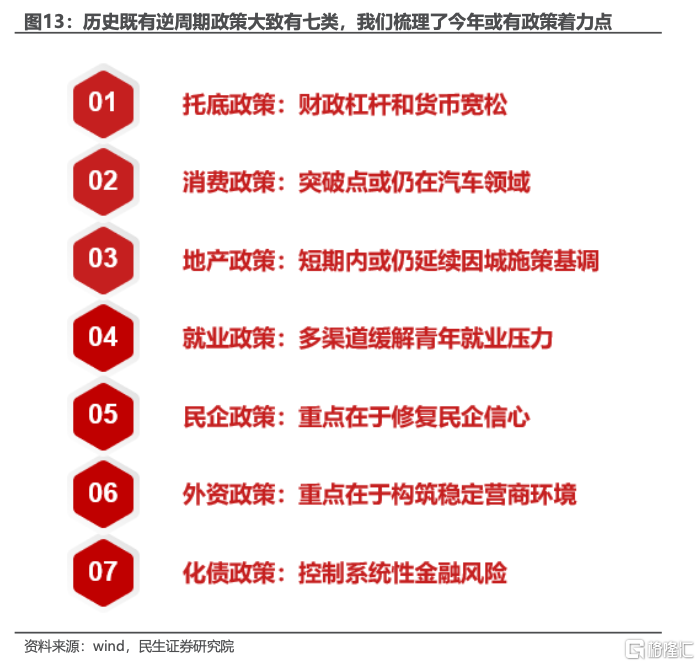

應對有效需求不足政策需要着力三個層面:緩解縮表壓力;提振風險資產價格預期;修復當期生產和就業壓力。與之對應,政策或有“三張牌”:

最快面世的料是緩解縮表壓力政策,具體政策預計包括輪番降息、地方債務風險化解。

需要耐心等待的或是資產價格穩定政策,具體政策落腳點是防止房價過快下滑。

最需耐心等待的是修復生產和就業政策,政策落腳點或在修復民營外資信心。

我們認爲,市場可以交易政策發力帶動資產負債表企穩;政策發力帶動實體數據反彈,可能需要更多時間,建議對此做右側交易。

(二)預計政策的"發牌"節奏不同以往

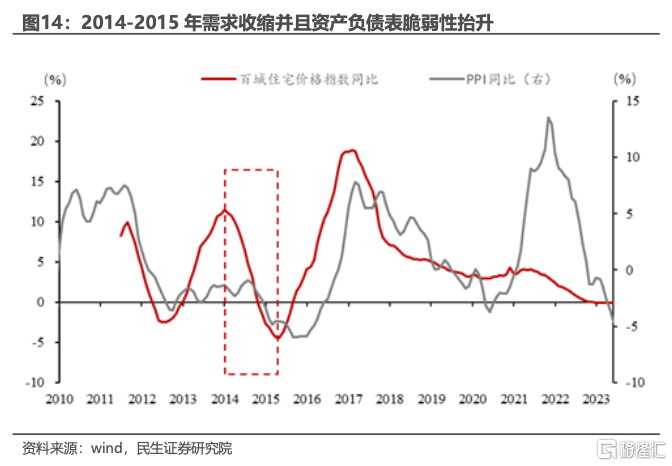

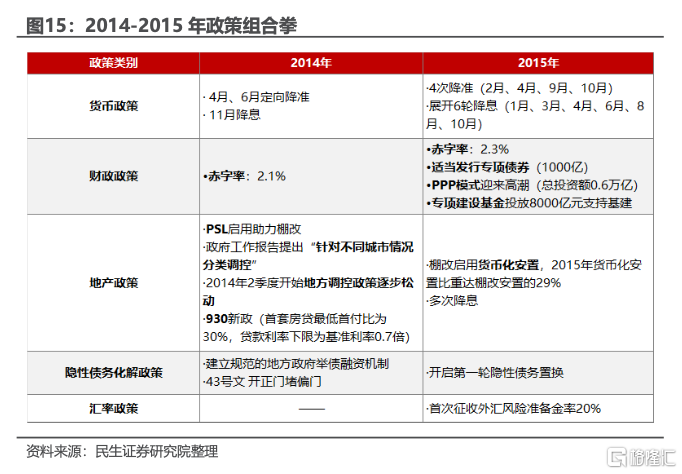

回顧歷史,與今年宏觀基本面最相似的年份是2014-2015年。

當時也面臨着需求不足,典型指標是物價維持低位。2014-2015年大部分時期PPI同比負增,CPI同比處於2以下。2014年出口开始走軟,2015年出口同比轉負。

還有相似的一面是2014年房地產顯露過高的庫存壓力。先是房地產價格下降,隨後是房地產投資中樞下移,2014年房地產面臨的是二十年一遇的庫存高企。

除此之外,2014年地方政府隱性債務壓力也牽引着市場關注。2014年43號文發布,年底發布新預算法並擬在2015年年初推進。2015年還开啓了地方政府債券置換原有隱性債務,這也是歷史少見的債務置換操作。

還有一個類似的巧合在於當時居民儲蓄偏高,說明當時的宏觀大背景是資產負債表脆弱性提高,全社會風險偏好收斂。

我們之所以將當下所處環境類比於2014年-2015年,不僅因爲當期實體需求表現類似,同樣都是內外需動能降溫;還因爲資產負債表也遇到不同以往的潛在縮表壓力,典型表現在於居民購房意愿降低、債務風險提高、金融體系風險偏好收縮。

2014-2015年和當下宏觀背景的相似性,給我們帶來啓發:幫助經濟走出有效需求不足,即資產負債表和當期需求共振向下的現狀,可供選擇的政策工具或許在2014-2015年找到答案。

去年中央經濟工作會議定調高質量發展,2014年-2015年那一輪棚改貨幣化、PPP等啓動大規模地方基建,因此預計此類操作不會在今年重復。當下政策更傾向於經濟增長的效率,即實際增速圍繞在潛在增速小幅波動,而非用強刺激手段撬動短期需求。

這也是我們理解下半年或有政策,政策着力點或落在資產負債表修復,即連續降息緩解私人部門縮表壓力以及,隱性債務處理化解當前地方債務高風險。

五、下半年比較確定的交易機會還是來自分母端

縱觀2023年,有三個關鍵“底”可作爲資本市場交易的定價錨。

第一個底,情緒底。我們測算顯示,二季度GDP增速環比動能顯著弱於往年,這是疫後經濟規律性節奏所致。一季度經濟水位偏高,市場預期也頗爲高漲,而二季度經濟疫後需求衝高退卻,市場預期开始交易經濟動能下行。正因如此,我們認爲二季度是市場預期的情緒底。

第二個底,經濟底。四季度是全年不確定性最強的一個季度,內在不確定性來自於國內政策,外在不確定性來自於美國經濟是否在四季度迎來硬着陸。但縱觀1-3季度,一季度經濟攀至高點,二季度經濟下滑最快,三季度經濟趨於平滑,這一形態確定性較高。5月經濟企穩早信號初步顯現,我們判斷三季度是經濟底。

第三個底,政策底。6月OMO利率超預期調降,點燃市場對政策的強預期。然而我們之前提示,高質量增長定調之下,本輪政策定力較強,政策並不想立刻大力刺激經濟以免造成後續不良效果。正因如此,我們需要足夠耐心等待政策出牌節奏。政策底落在下半年,但政策磨底時間比較長,市場需要付出足夠耐心。

如果說一季度交易強數據和強預期,那么二季度交易弱數據和弱預期,三季度數據端變化不大,真正牽動交易的再度落腳到政策。

我們可以在2014-2015年找到宏觀情景類似時期,也可以用類似期待觀察未來或有政策組合包。2014-2015年政策組合包非常豐富,可以說是我們觀察中國逆周期政策的典例。

當時政策既有着力分子端(修復需求,提振增長),也有着力分母端(寬松貨幣,着力修復資產負債表)。

分母端政策目的是爲化解系統性風險,與高質量增長定調吻合。高質量增長定調之下,我們更容易迎來分母端政策,即貨幣寬松和債務風險化解操作。

我們認爲,在等待政策過程中,我們比較容易迎來分母端政策,交易流動性寬松以及資產負債表企穩修復,這一點是未來比較確定的方向。

6月市場已經等待了降息代表的寬貨幣,下半年最值得期待的還有另一個政策,那就是債務風險化解。

風險提示

海外經濟韌性超預期,地緣政治風險超預期。

注:本文來自民生證券2023年6月28日研報《2023年H2宏觀經濟展望:融冰》,分析師:周君芝 S0100521100008。

標題:民生宏觀:下半年或迎來“經濟底”和“政策底”

地址:https://www.iknowplus.com/post/8422.html