新股發行持續升溫,低位布局次新股正當時

核心結論

二季度IPO發行熱度升溫,打新熱度下降。截止至6月21日,發行角度看,2023Q2新股發行個數從Q1的46只上升至71只,募資金額合計達到1240億元。行業維度來看,二季度IPO融資集中在高端制造業,按融資規模看,電子、機械設備和電力設備位列前列。從打新申購數據來看,新股中籤率上升及網下申購戶數的下降都表明2023Q2打新參與熱度的放緩。

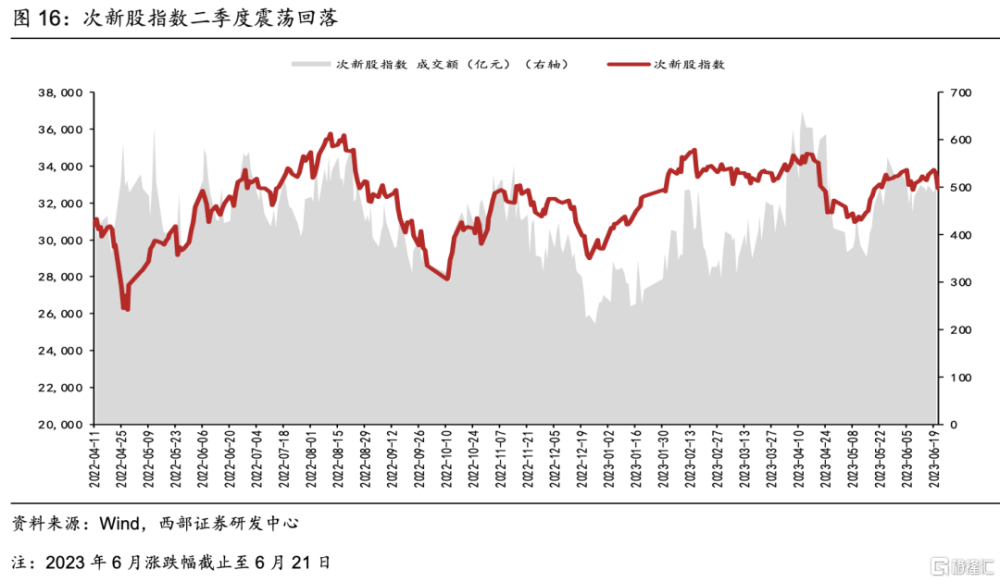

2023Q2次新股指數震蕩回落,表現弱於市場整體。次新股指數表現來看,2023年4月至6月的月度漲跌幅分別爲-4.15%、4.09%和-1.95%,收益率逐步回落。一方面首日漲幅的回落和換手率的上升,顯示出在當前存量博弈導致資金輪動較快。另一方面,首日破發率維持高位,則與新股發行價偏高,且上市新股集中在創業板和科創板有關。分行業看次新股漲跌幅,家用電器次新股6月平均上漲6.03%,電力設備次新股6月平均上漲5.52%,領漲所有行業。估值維度看,TMT次新股PE估值偏高,汽車、基礎化工、建築裝飾等次新股PE估值偏低。

結合行業、市值、基本面三個維度,2023Q3重點關注具備成長性,估值彈性更足的優質次新股標的:①行業方面,篩選的次新股多屬於科創板,行業包括半導體、計算機、新能源等高景氣或政策支持方向;②市值方面,所篩選的次新股當前市值範圍在75億至388億之間,平均市值約167億;③成長性指標來看,篩選的次新股2022平均營收增速爲56%,顯著高於次新股樣本中位數;④盈利指標來看,篩選的次新股2022平均毛利率52%,同樣高於次新股樣本中位數。

風險提示

新股及次新股統計範圍差異,系統性風險帶來波動,業績風險等。

01

新股跟蹤:全面注冊制實行,新股發行升溫

二季度IPO發行熱度升溫,打新熱度下降。發行角度看,2023Q2新股發行個數從Q1的46只上升至71只,新股中籤率上升及網下申購戶數的下降都表明2023Q2打新參與熱度的放緩。行業維度來看,二季度IPO融資集中在高端制造業,按融資規模看,電子、機械設備和電力設備位列前列。但從新股表現來看,由於二季度A股新增資金有限,存量資金博弈的市場環境下,新股首日漲幅有所回落。

1.1新股發行跟蹤:2023Q2發行繼續升溫,IPO集中在高端制造

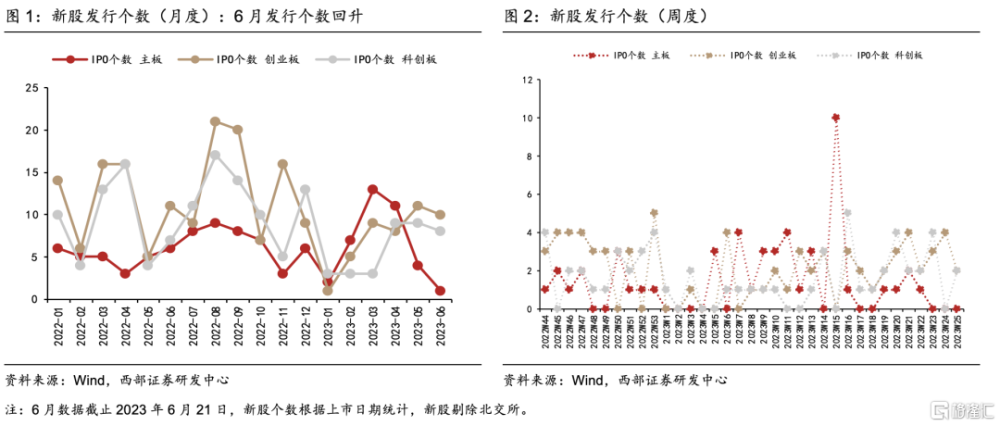

新股發行個數:2023Q2新股發行個數小幅上升,創業板和科創板發行總數進一步回升,主板發行總數回落。從月度新股發行個數來看,按照上市日期統計,截止6月25日,6月不包括北交所的IPO個數回降至19個,較4月和5月逐月下降。其中,6月主板上市1個,創業板上市10個,科創板上市8個,主板上市個數大幅減少。整體來看,二季度A股IPO發行個數上升達到71只。

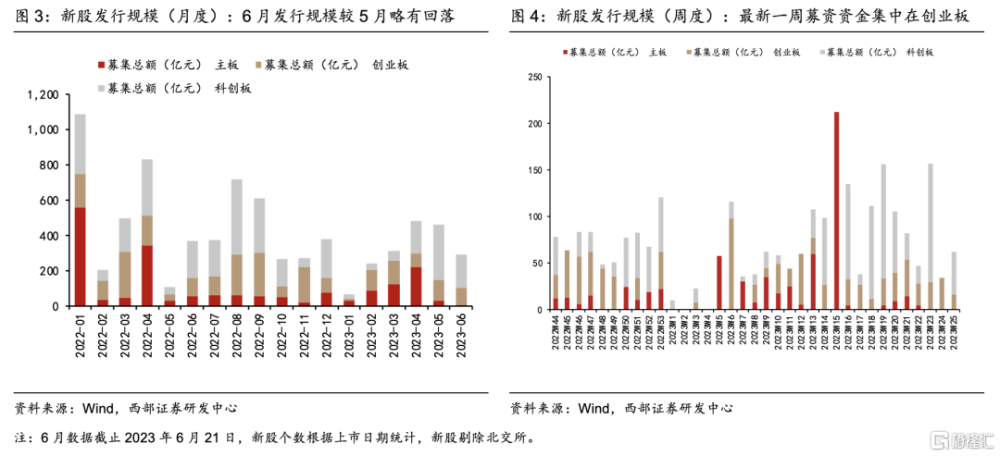

新股發行規模:6月平均IPO規模回落,募資總額大幅低於5月。從募資規模看,按上市日期統計,剔除北交所後,截止6月25日,6月新股募資總額約294億元,較5月下降約168億元。雖然6月新股發行個數小幅回落,但由於平均IPO規模較回落,因此6月募資總額大幅低於5月。分上市板來看,6月主板和科創板募資總額較5月回落幅度較大。周度數據看,最新一周上市新股募資資金約34億元,全部集中在創業板。

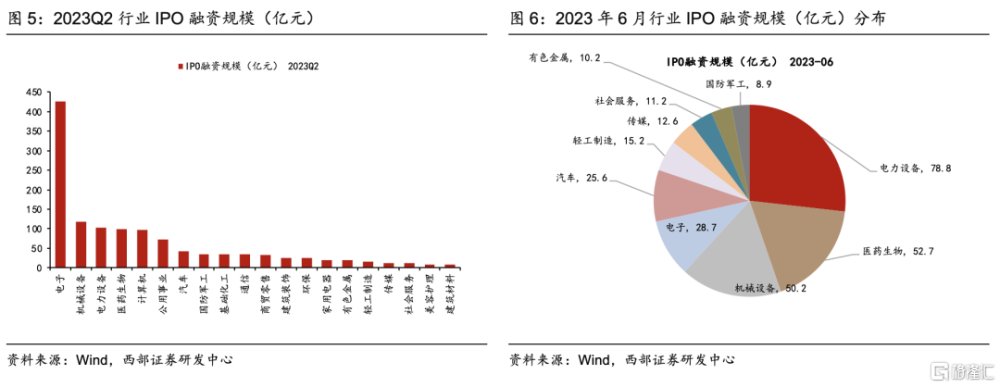

新股行業分布:2023Q2新股IPO行業集中在高端制造業,按融資規模看主要集中在電子行業。季度維度看,2023二季度,行業IPO個數集中在高端制造業;按融資規模排序,2023Q2的IPO融資規模最高的3個行業分別是電子(427.2億元)、機械設備(117.6億元)和電力設備(101.9億元)。月度維度看,2023年6月IPO個數集中在機械設備、電子、醫藥生物、電力設備、汽車和輕工制造;按融資規模排序,6月融資規模最高的行業分別是電力設備、醫藥生物和機械設備。

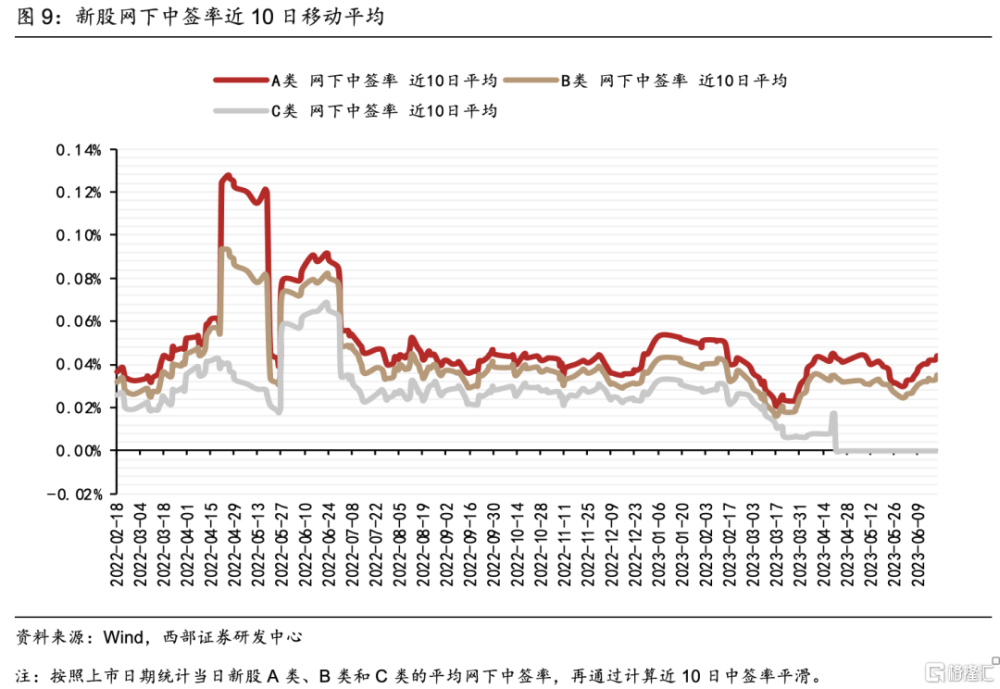

新股中籤率:新股中籤率能夠反映打新熱度,2023年Q2打新中籤率波動上行,顯示打新熱度可能有所降溫。其中,A類10日平均中籤率從2023年4月的約0.034% 上升至2023年6月中旬高點的約0.044%;B類10日平均中籤率從2023年4月的約0.027% 上升至2023年6月中旬高點的約0.035%;C類10日平均中籤率從4月約0.006%下降至2023年6月中旬低點的約0%。從近期表現來看,6月下旬以來,打新中籤率逐步上升。

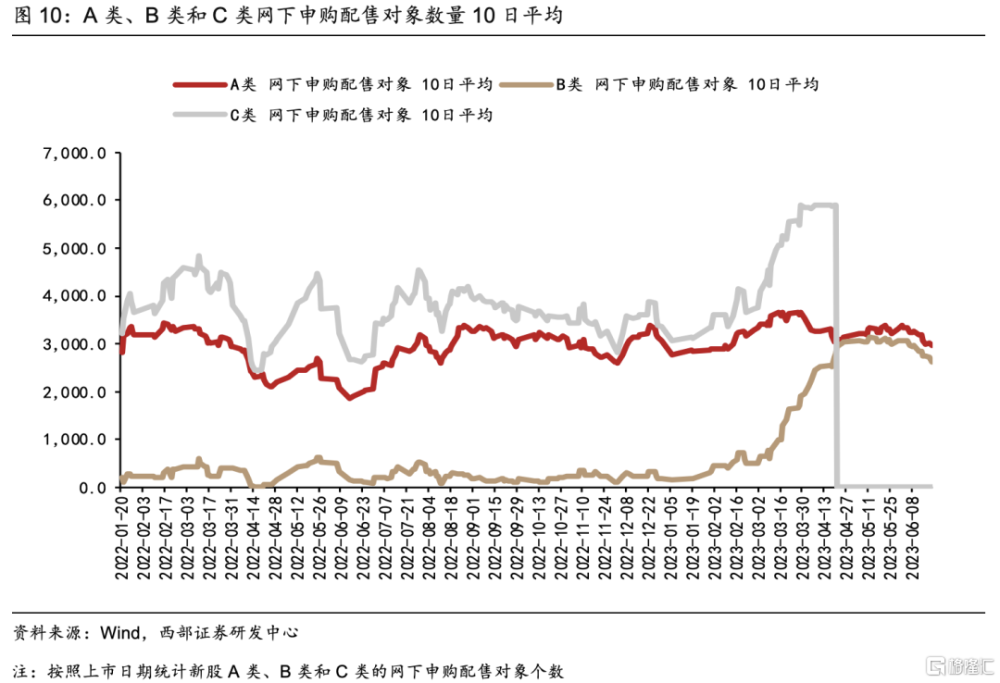

新股網下申購配售對象:新股網下申購配售對象同樣能夠反映打新熱度,2023年4月以來,申購配售對象個數不斷下降。其中,A類網下申購配售對象10日平均從4月初的約3400個逐步降落至6月末的約3000個;B類網下申購配售對象10日平均從4月初的約2100個上升至6月末的約2600個;C類網下申購配售對象10日平均從4月初的約5900個逐步降落至6月末的0個。可以看到,無論是A類還是C類的機構參與申購戶數都有明顯降落,與中籤率走高對應,新股參與熱情下降。

1.2 新股表現:首日破發率高位,存量市場博弈換手率上升

整體來看新股表現,一方面首日漲幅的回落和換手率的上升,顯示出在當前存量博弈導致資金輪動較快。另一方面,首日破發率維持高位,則與新股發行價偏高,且上市新股集中在創業板和科創板有關。

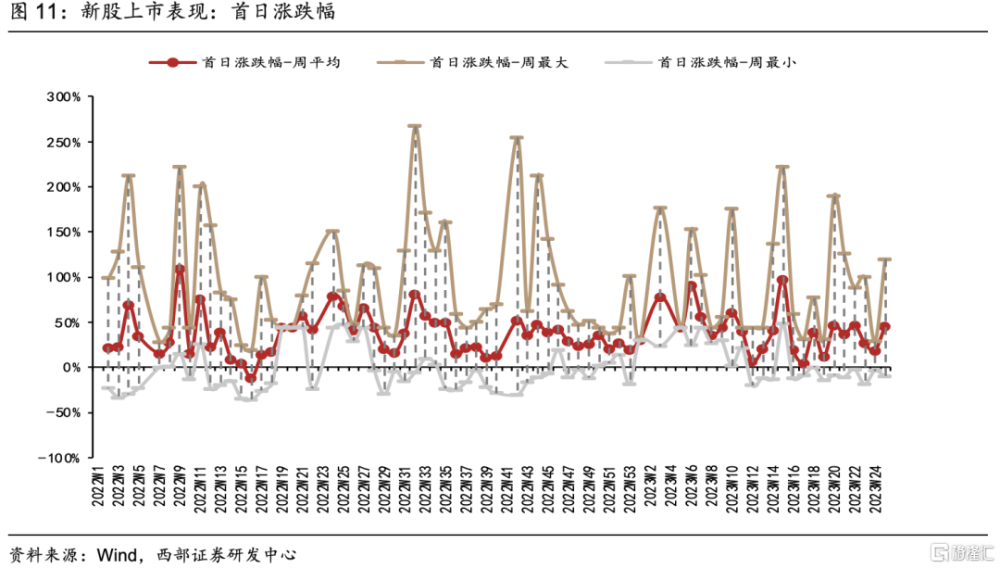

從新股首日漲跌幅來看,2023年6月新股首日漲幅較5月先回落再上升。最新一周 2023年6月19日至6月21日新股首日漲跌幅周平均上升至45.0%,新股首日漲幅6月整體有所回落。與市場整體新增資金有限,存量資金博弈的整體市場環境有關。

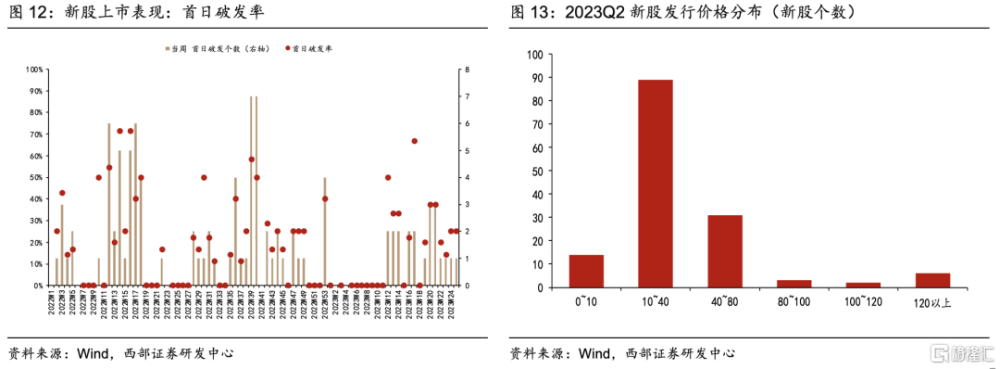

從首日破發率看,2023Q2破發率顯著上升,二季度新股首日破發率高達30%。二季度新股首日高破發率,與二季度新股上市集中在創業板和科創板有關;另一方面與近期創業板和科創板新股發行價格偏高,中高價股居多有關。

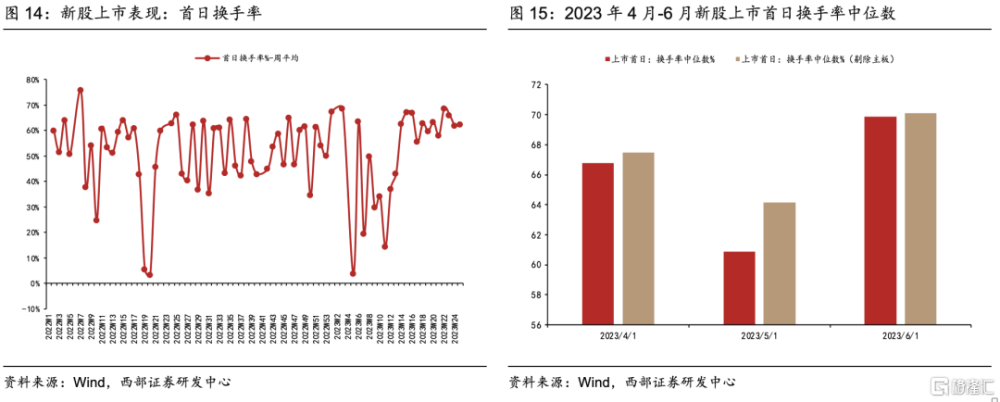

從首日換手率看,二季度新股換手率較一季度總體上升。按月度中位數看,4月至6月的新股首日換手率中位數分別爲66.8%、60.9%和69.9%,換手率保持平穩;若剔除主板,4月至6月的新股首日換手率中位數分別爲67.5%、64.2%和70.1%,也呈現相對平穩。

02

次新股表現:存量博弈下次新股熱度回落

2023Q2次新股指數震蕩回落,表現弱於市場整體。次新股指數表現來看,2023年4月至6月的月度漲跌幅分別爲-4.15%、4.09%和-1.95%,收益率逐步回落。對應二季度大盤走勢震蕩下行的整體格局,存量資金對次新股板塊造成一定影響。

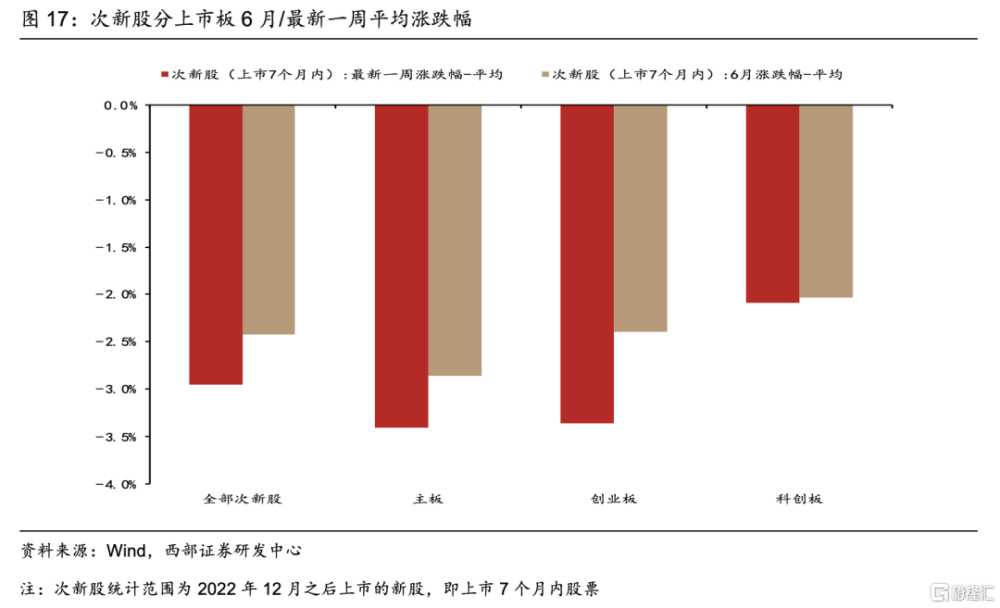

分板塊來看,6月主板次新股跌幅最大。對比各上市板近6月和最新一周的表現,主板次新股的跌幅最大,最新一周主板次新股平均跌幅爲3.41%,創業板和科創板平均跌幅爲3.36%和2.09%;6月主板次新股平均跌幅爲2.86%,跌幅大於創業板2.40%的跌幅和科創板2.04%的跌幅。

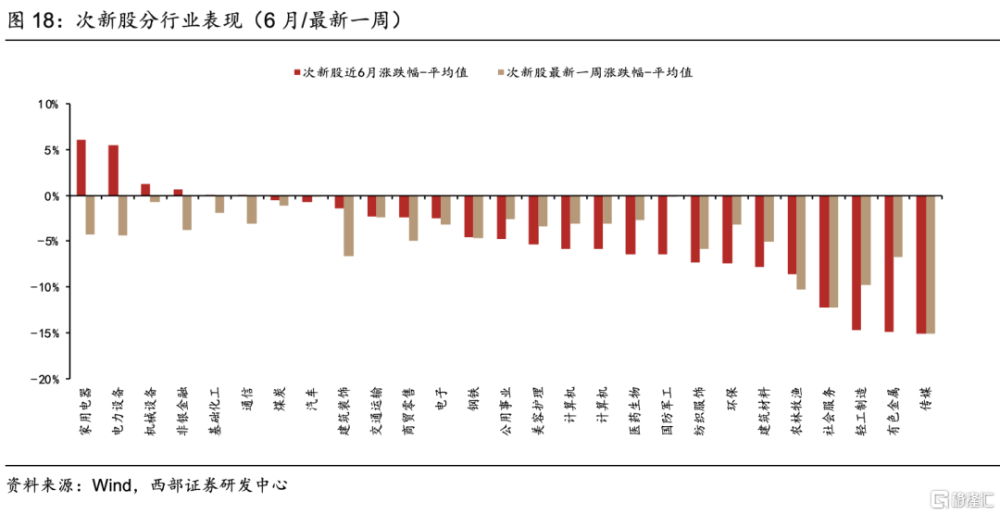

分行業看次新股漲跌幅,漲幅集中在家用電器和電力設備板塊。以月度維度看,上市七個月內的次新股表現,家用電器次新股6月平均上漲6.03%,電力設備次新股6月平均上漲5.52%,領漲所有行業;機械設備、非銀金融、基礎化工和通信分別收漲1.25%、0.61%、0.08%和0.04%。同時,除前五行業外,其余行業次新股平均月度表現均收跌。

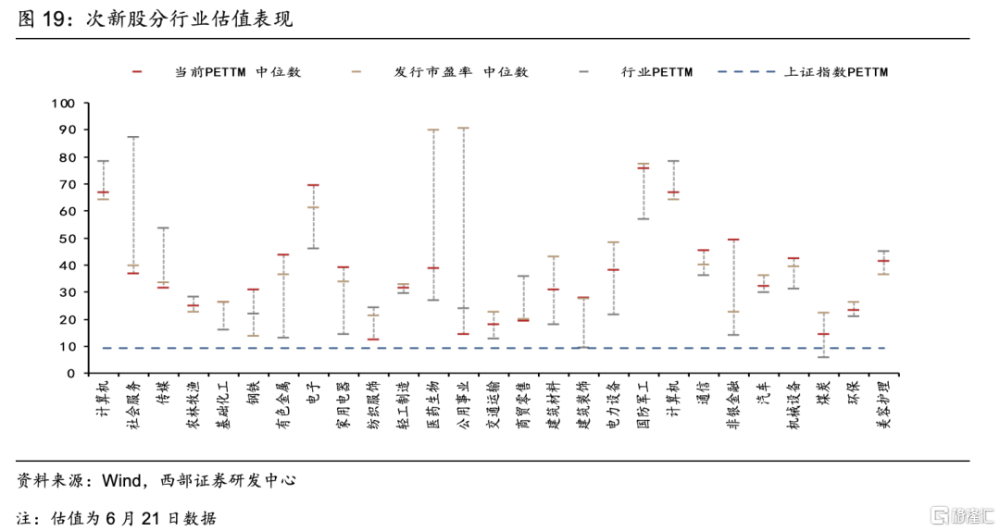

估值維度看,TMT次新股估值偏高,且高於發行市盈率中位數和行業整體估值;電力設備次新股估值低於板塊發行市盈率。當前次新股分行業估值水平顯示,TMT板塊的估值中位數偏高;可選消費汽車、周期的基礎化工、建築裝飾等次新股PETTM中位數在30倍以下。

對比次新股發行市盈率,TMT、電子及非銀金融當前估值中位數普遍顯著高於發行市盈率中位數,成長板塊中僅電力設備的次新股估值中位數低於板塊發行市盈率,主要受到开年以來新能源板塊整體表現不佳拖累。

對比行業當前市盈率,軍工次新股的估值顯著高於行業整體水平;農林牧漁、輕工制造、汽車的次新股估值低於行業水平,表明這些板塊次新股當前處於偏低估。

03

投資建議

3.1次新股篩選邏輯

對於次新股篩選邏輯,分別從行業、市值、基本面3個維度進行篩選。具體來看:1)行業維度,重點關注屬於景氣度較高以及政策支持行業;2)市值維度,篩選市值大於40億的次新股;3)基本面維度,次新股上市時間較短,業績變臉風險較低,因此通過營收增速與毛利率,從成長性和盈利能力兩個指標篩選基本面穩健的次新股。

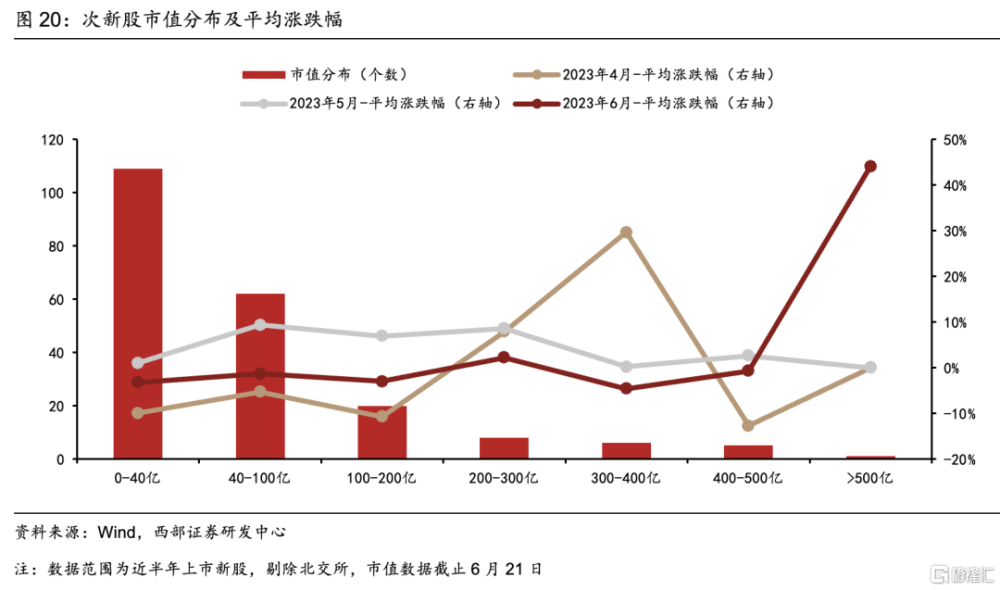

市值篩選標准:次新股市值大於40億。通過統計近半年上市的次新股市值分布情況,可以看到次新股市值集中在100億以下的中小市值。其中,40億以下佔比52%,100億以下佔比81%。從2023Q2不同市值區間次新股的市場表現來看,4月與6月中大市值次新股取得了更明顯的平均收益,5月相對表現均衡。

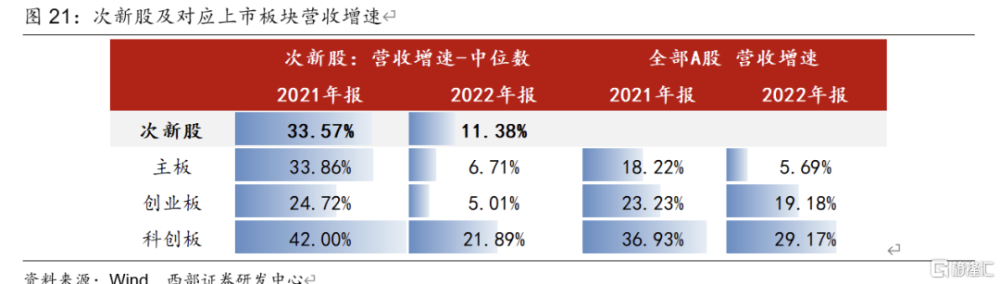

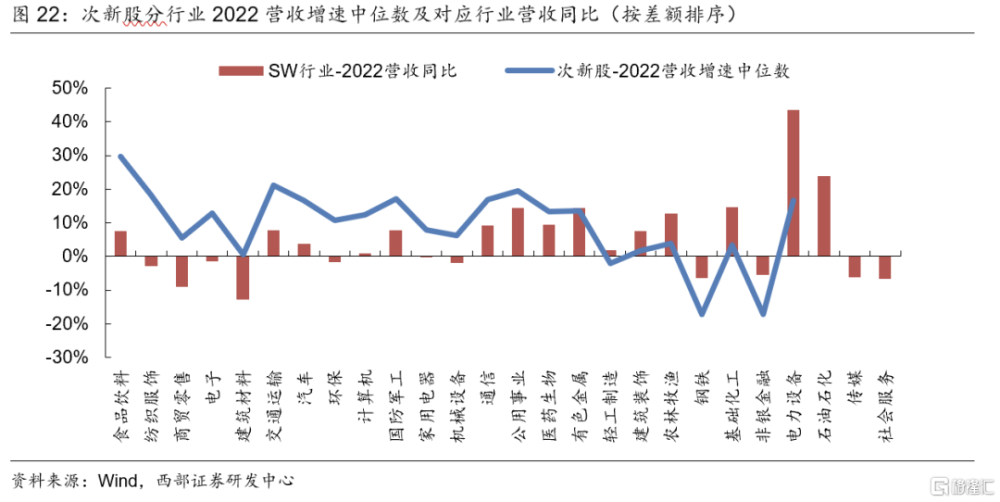

營收篩選標准:營收增速反映成長性,篩選2022年營收增速>20%的次新股。次新股2022年營收增速來看,次新股的營收增速中位數爲11.38%。營收質量是重要的考量指標,不過相比起Q1次新股組合適當放低增速標准至>20%。分上市板塊來看,所屬主板的次新股2022年營收增速略高於主板A股,但雙創板塊中的次新股則不是。分行業來看,食品飲料、紡織服裝、商貿零售、電子等行業次新股2022年營收增速中位數顯著超過對應A股申萬板塊的營收增速。

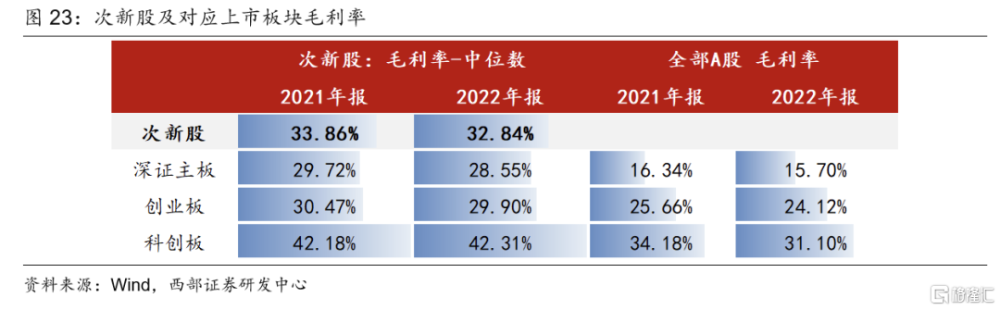

毛利率篩選標准:毛利率反映盈利能力,篩選2022毛利率>40%的次新股。從2022次新股毛利率來看,次新股的毛利率中位數爲33%,毛利率均值約34%。整體來看,毛利率大於40%約處於所有次新股中67%的分位數水平。分上市板塊來看,所有上市板的次新股毛利率均高於對應A股毛利率水平。分行業來看,除食飲外所有行業次新股2022毛利率均高於對應申萬行業毛利率水平。

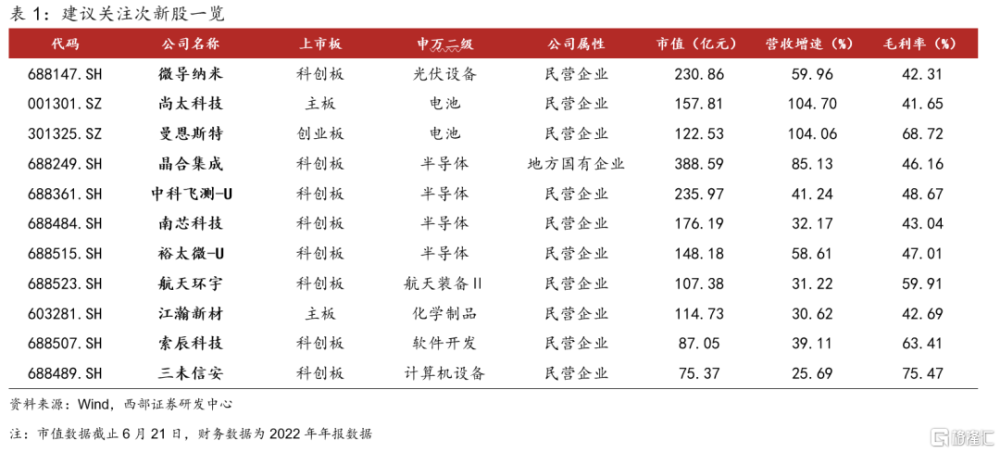

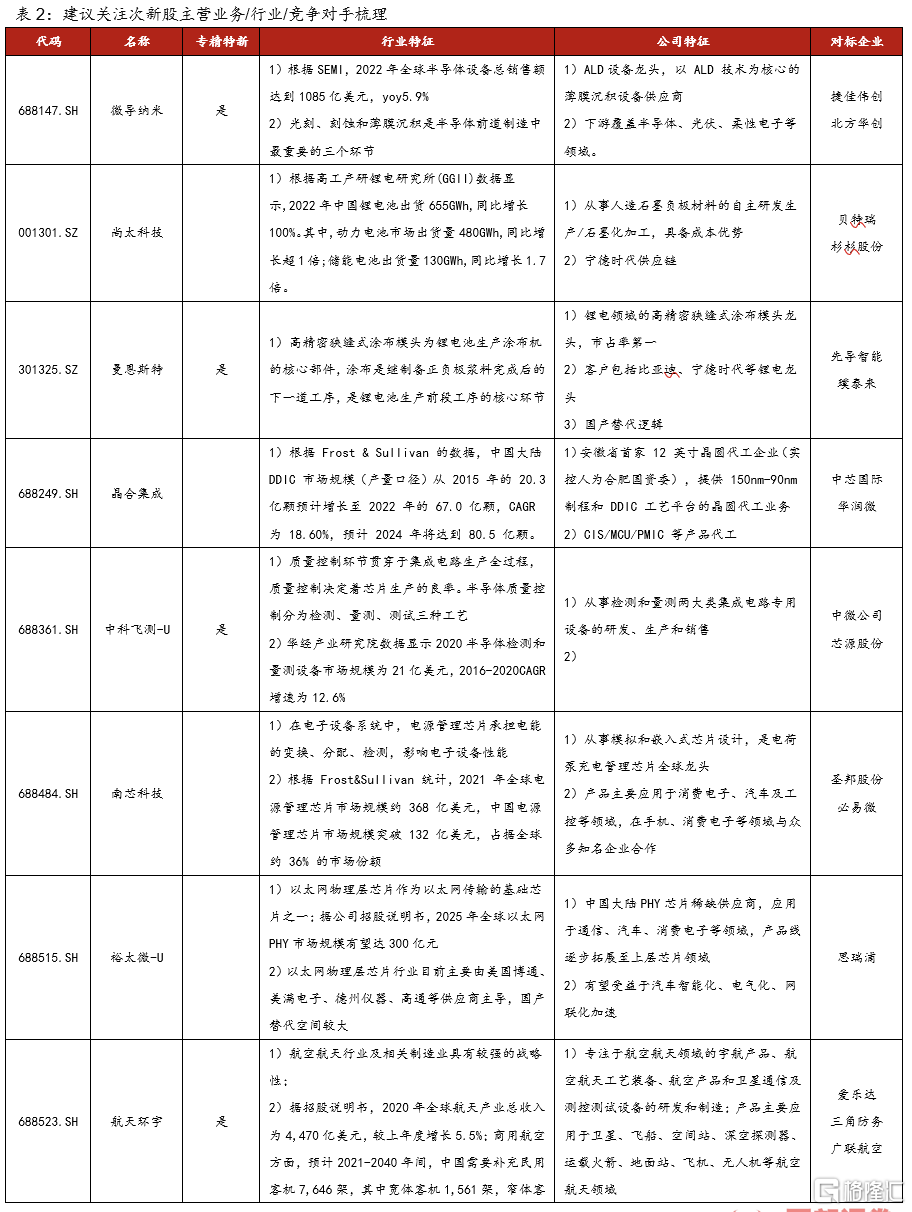

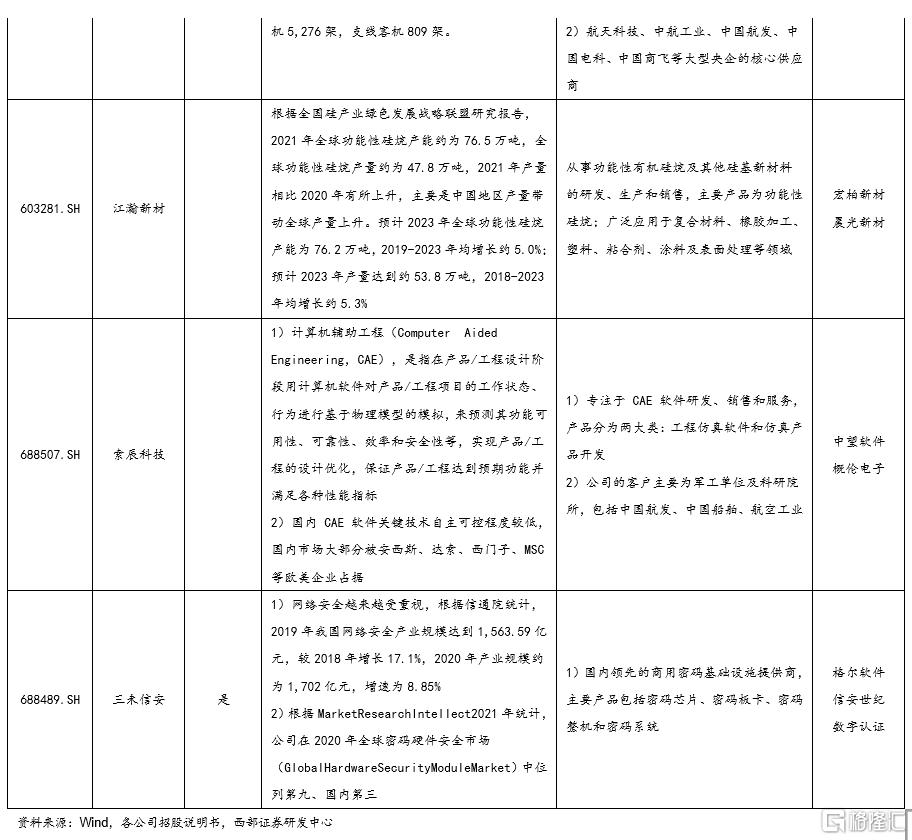

3.2 建議關注次新股一覽及基本面梳理

結合次新股篩選標准和個股基本情況,配置方向重點關注具備成長性、有政策支持、基本面質地較優的次新股。

根據次新股篩選邏輯,結合行業、市值標准、營收增速、毛利率水平,篩選出建議關注次新股。具體來看,①行業方面,篩選的次新股多屬於科創板,行業包括半導體、計算機、新能源等高景氣或政策支持方向;②市值方面,所篩選的次新股當前市值範圍在75億至388億之間,平均市值約167億;③成長性指標來看,篩選的次新股2022平均營收增速爲56%,顯著高於次新股樣本中位數;④盈利指標來看,篩選的次新股2022平均毛利率52%,同樣高於次新股樣本中位數。

風險提示

新股及次新股統計範圍差異,系統性風險帶來波動,業績風險等。

注:本文來自西部證券於2023 年 06 月 27 日發布的證券研究報告《新股發行持續升溫,低位布局次新股正當時—2023Q2新股跟蹤》;報告分析師:易斌 S0800521120001、慈薇薇 S0800523050004

標題:新股發行持續升溫,低位布局次新股正當時

地址:https://www.iknowplus.com/post/8423.html