管濤:國際收支延續自主平衡,短期資本流出壓力明顯緩解

摘 要

2023年經常項目順差收窄,主要是因爲服務貿易逆差擴大,貨物貿易順差縮小。其中,服務貿易逆差相當於疫情前五年均值的91%,且恢復進度逐季遞增;貨物貿易順差同比減少,但仍是歷史次高。

2023年資本項目逆差收窄,短期資本流出壓力明顯緩解。其中,直接投資出現2017年以來首次年度逆差,且三季度外來直接投資首現淨流出後四季度恢復淨流入;短期資本逆差大幅減少,四季度外資配置人民幣資產熱情重新高漲。

2023年外匯儲備余額增加1103億美元,主因是四季度美聯儲緊縮預期緩解、全球股債“雙升”帶來的正估值效應;黃金儲備余額增加310億美元,其中包括央行以外匯和人民幣形式增持黃金,以及金價變動帶來的影響;外匯儲備資產和黃金儲備資產齊增,國際儲備多元化趨勢延續。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期

正文

2024年2月18日,國家外匯管理局公布了2023年四季度及全年我國國際收支平衡表初步數。現結合最新數據對2023年我國國際收支狀況分析如下:

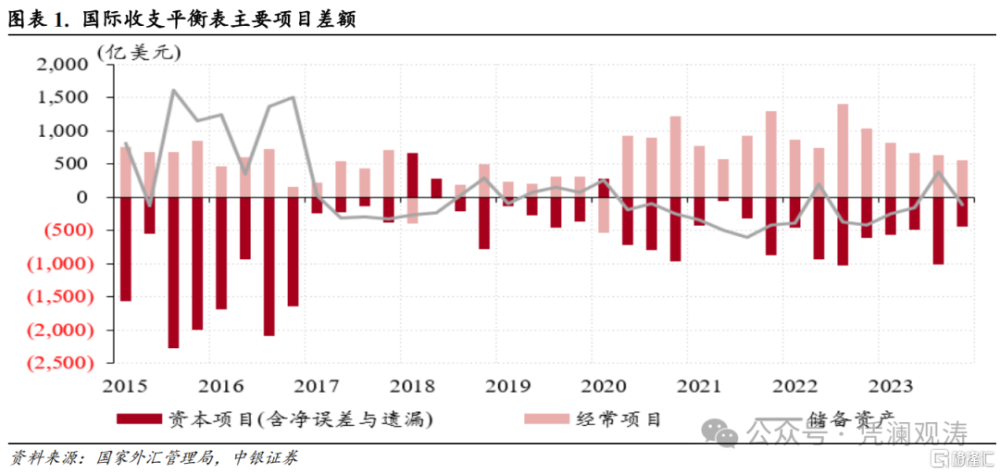

2023年,我國國際收支延續經常項目順差、資本項目逆差的“一順一逆”自主平衡格局。其中,經常項目順差2642億美元,資本項目(含淨誤差與遺漏,下同)逆差2486億美元,儲備資產增加156億美元(外匯儲備資產增加35億美元,黃金儲備增加112億美元)(見圖表1)。

經常項目順差收窄,服務貿易是主要貢獻項

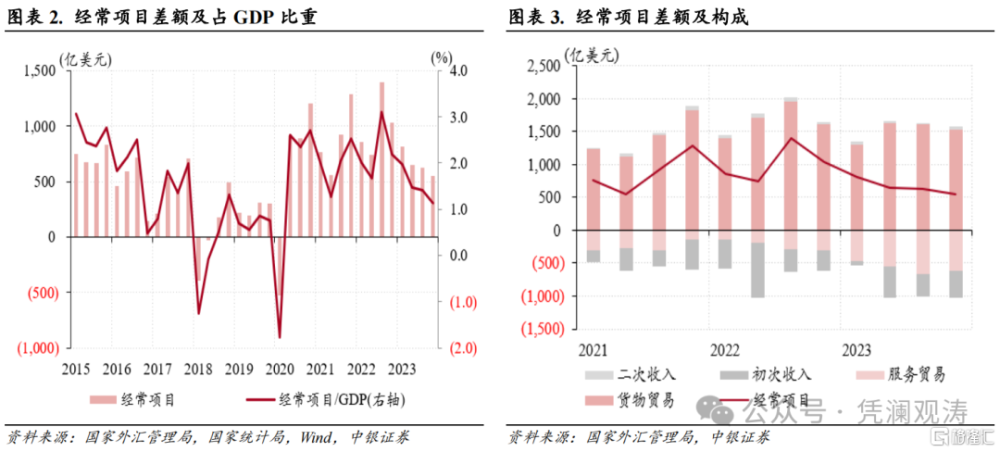

2023年,我國經常項目順差2642億美元,爲近三年以來新低,同比下降34%,佔GDP比重爲1.5%,較上年回落0.8個百分點,位於±4%國際認可的合理範圍以內(見圖表2)。經常項目順差收窄,主要是因爲服務貿易逆差擴大、貨物貿易順差收窄,二者分別貢獻了經常項目順差同比降幅的100%、44%(見圖表3)。

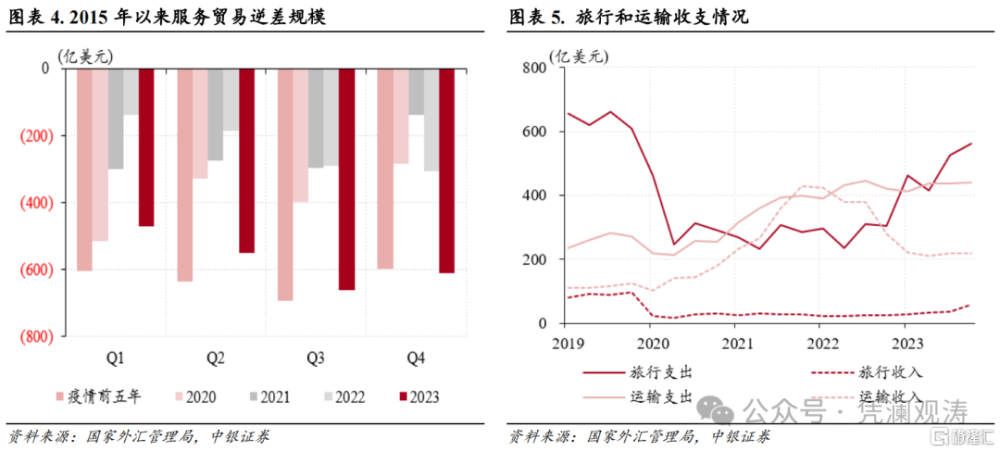

服務貿易逆差恢復進度逐季遞增。全年,服務貿易逆差2294億美元,爲2020年以來新高,相當於疫情前五年(2015~2019)均值的91%,一至四季度恢復進度分別爲78%、87%、96%和102%(見圖表4)。其中,旅行服務收入159億美元,遠小於旅行服務支出1965億美元,後者爲2020年以來新高,相當於疫情前五年同期均值的76%,反映我國居民跨境商務旅行以及留學等個人旅行活動有序恢復;受海運價格大幅回落等因素影響,運輸服務收入871億美元,同比減少41%。旅行服務和運輸服務逆差擴大,分別貢獻了服務貿易逆差增幅的55%、46%(見圖表5)。

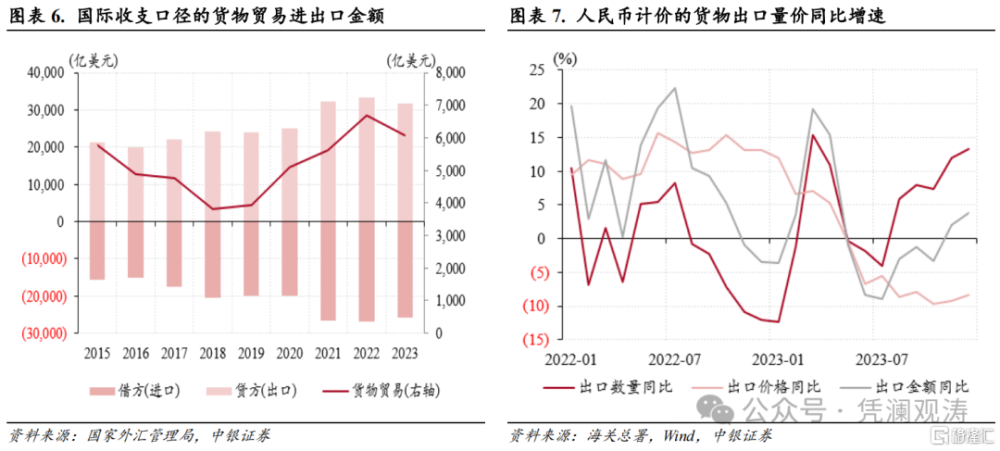

貨物貿易順差收窄但仍處歷史高位。全年,國際收支口徑的貨物貿易順差6080億美元,同比減少9.1%,但仍爲歷史次高。其中,貨物出口規模爲31796億美元,爲近三年以來新低,較上年減少1673億美元,大於貨物進口降幅1067億美元(見圖表6)。同期,海關總署公布的貨物出口金額同比減少4.6%至33800億美元,主要反映了出口價格下跌影響,後者同比增速自5月份以來持續爲負(見圖表7)。

需要指出的是,2023年國際收支與海關口徑的貨物貿易進出口及其差額的差距進一步擴大。全年,國際收支口徑貨物貿易出口和進口分別相當於海關口徑的94.1%和100.6%,較2018至2022年均值分別低了1.9和高了3.4個百分點;國際收支口徑貨物貿易順差相當於海關進出口順差的73.9%(少了2152億美元),該比例較過去五年均值低了18.7個百分點。

此外,2023年,初次收入貸方增長26%,借方下降4%,逆差1296億美元,較上年減少640億美元,對經常項目順差減少爲負貢獻46%;二次收入貸方和借方分別下降16%和12%,順差152億美元,較上年減少39億美元,對經常項目順差減少爲正貢獻3%。

資本項目逆差收窄,短期資本是主要貢獻項

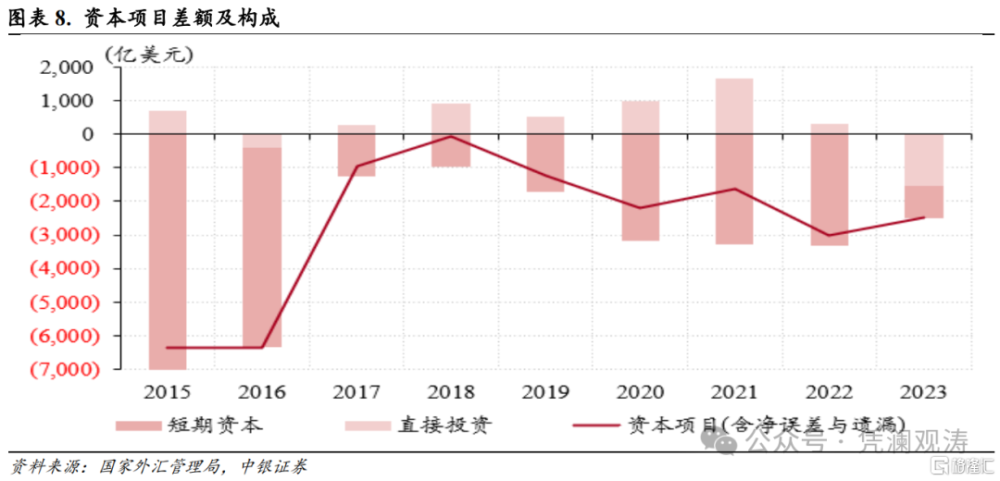

2023年,資本項目逆差2486億美元,同比減少18%。其中,直接投資由上年順差305億美元轉爲逆差1525億美元,爲有數據以來第二次(上次爲2016年的逆差417億美元)。不過,短期資本逆差大幅收窄至962億美元,而2020至2022年每年逆差規模均保持在3000億美元以上,顯示短期資本流出壓力明顯緩解(見圖表8)。

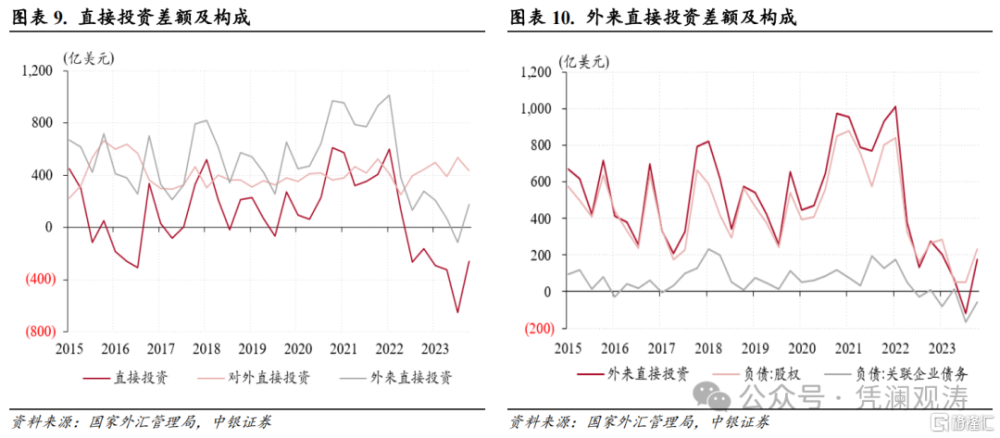

直接投資出現大幅逆差,四季度淨流出壓力明顯緩解。全年,直接投資逆差1525億美元,爲2017年以來首次年度逆差,逆差較上年增加1829億美元,主要是因爲內資流出增加和外資流入減少。其中,對外直接投資淨流出同比增加358億至1855億美元,創2017年以來新高,貢獻了直接投資逆差增加額的20%;外來直接投資淨流入在2021年達到歷史新高3441億美元之後連續兩年減少,2023年同比減少1472億至330億美元,爲1994年以來新低,貢獻了直接投資逆差增加額的80%(見圖表9)。

分季度看,三季度直接投資逆差增至651億美元,創歷史新高,主要是受到內資流出增加、外資由流入轉爲流出的雙重影響。四季度,由於外資重新轉爲淨流入(股權投資由上季度51億增至234億美元,關聯企業債務流出規模由168億收窄至59億美元,反映了當季美聯儲緊縮預期緩解,全球股債“雙升”、金融條件轉松的正溢出效應),以及內資淨流出放緩(環比減少100億美元),當季直接投資逆差降至258億美元(見圖表9、10)。

2023年,外來直接投資淨流入降至近三十年來新低引起了市場關於外資大規模撤資或利潤集中匯出的廣泛熱議。從外來直接投資的構成看,由於主要央行貨幣緊縮、全球金融條件收緊,關聯企業債務往來由上年淨流入205億轉爲淨流出291億美元,這一正一反減少496億美元,貢獻了外來直接投資順差總降幅的34%,且不能算做是外商撤資。同期,外來股權投資淨流入621億美元,較上年減少975億美元,貢獻了外來直接投資淨流入總降幅的66%,確是主要貢獻項,但也要具體情況具體分析。

一方面,2020和2021年,我國外來股權投資淨流入分別實現了2208億和3006億美元的超常增長,這反映了我國防疫領先的優勢。2022和2023年,受累於疫情持續衝擊及其疤痕效應,如前期跨境人員往來受阻,後期外商投資項目進度放緩,相關流入減少也屬正常。即便如此,2020至2023年年均淨流入1858億美元,仍高於2015至2019年平均淨流入1731億美元的規模。

另一方面,國際收支口徑的外來股權投資淨流入同比下降61%,遠大於商務部口徑實際利用外商直接投資(美元口徑)13%的降幅,主要源於二者統計口徑的差異【1】。但是,從高頻的銀行代客涉外收付數據看,尚不支持外資大規模利潤匯出和撤資的判斷。2023年,銀行代客初次和二次收入涉外支出同比增長10.4%,較2018至2022年平均增速僅高出2.0個百分點;銀行代客直接投資涉外支出(含對外直接投資資本金匯出)增長15.2%,較2018至2022年均速還低了2.9個百分點。

再一方面,聯合國貿發會2024年1月17日發布的最新一期《全球投資趨勢觀察》顯示,2023年全球外國直接投資總量估計爲1.37萬億美元,較2022年微增3%,但剔除歐洲“導管經濟體”(多爲跨國企業的投資中轉地,對資本轉移徵稅少或不徵稅)的因素後,全球外國直接投資實際上是下降了18%。其中,美國作爲最大的外國直接投資受益國,2023年的外商直接投資流入減少了3%;中國下滑6%,印度更是減少了47%,通常被認爲是外國直接投資增長引擎的東盟也下降了16%【2】。

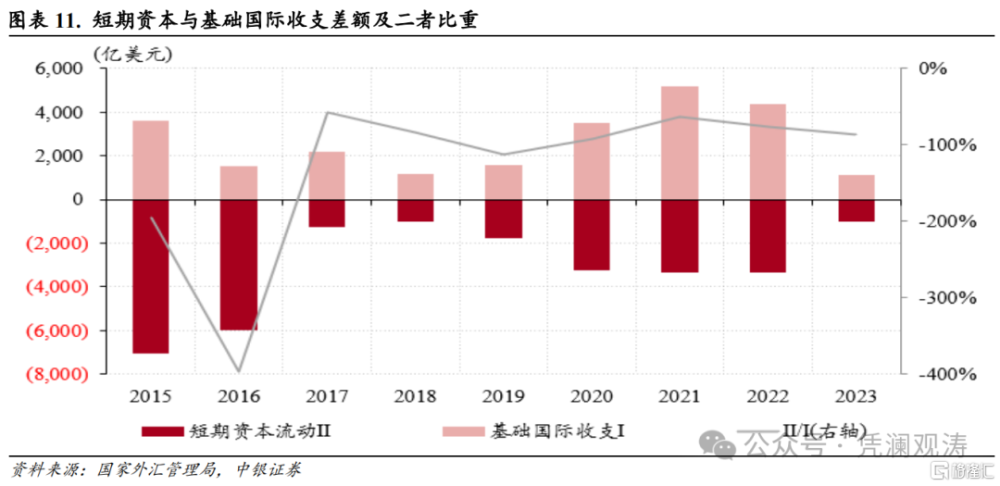

短期資本逆差顯著收窄,四季度外資配置人民幣資產熱情高漲。全年,短期資本逆差由上年3324億收窄至962億美元,逆差規模爲2009年以來新低。不過,由於基礎國際收支(經常項目和直接投資合計)順差由4323億銳減至1118億美元,因此短期資本逆差佔基礎國際收支順差比重由上年77%擴大至86%(見圖表11)。

在四個季度中,三季度短期資本淨流出規模最大(359億美元),疊加基礎國際收支出現首次逆差(23億美元),二者共同驅動了當季人民幣匯率加速調整行情,中間價、即期匯率季度均值分別下跌2.3%、3.1%。四季度,短期資本逆差收窄至173億美元,基礎國際收支重新轉爲順差294億美元,當季中間價和即期匯率各上漲0.4%。

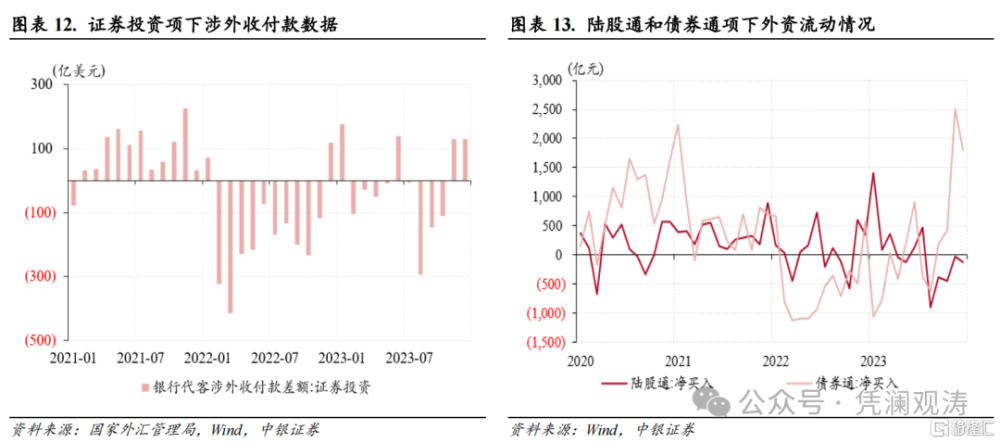

雖然國際收支初步數據並未公布短期資本細項數據,但是可以利用其他數據分析證券投資項下跨境資金流動情況。三季度,證券投資項下涉外收付款逆差446億美元,陸股通和債券通項下外資分別淨賣出人民幣資產801億、812億元,但四季度證券投資項下涉外收付款轉爲順差150億美元,陸股通項下北上資金淨流出規模降至595億元,債券通項下外資淨增持人民幣債券4740億元,陸股通和債券通合計淨流入4145億元,爲2021年以來新高(見圖表12、13)。

外匯儲備與黃金儲備齊增,國際儲備多元化趨勢延續

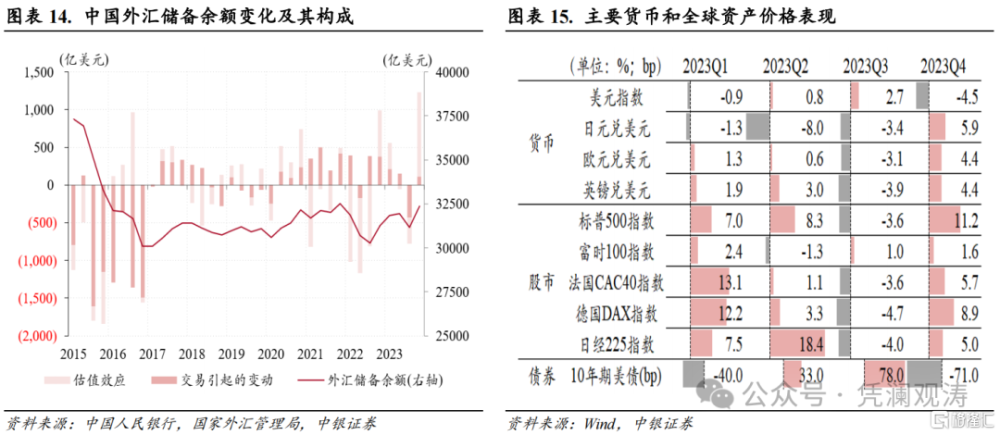

2023年,我國外匯儲備余額增加1103億美元,其中交易引起的外匯儲備資產增加35億美元,匯率和資產價格折算的正估值效應爲1068億美元,主要是因爲四季度美聯儲緊縮預期緩解、全球股債“雙升”帶來的正估值效應1118億美元,抵消了二三季度分別爲59億、347億美元的負估值效應(見圖表14)。四季度,美元指數回落4.5%,美債收益率回落71bp,非美貨幣和風險資產價格出現明顯反彈。當季,日元、歐元和英鎊分別升值5.9%、4.4%和4.4%,導致非美儲備資產折美元增加;全球主要股指中,標普500指數漲幅高達11.2%,德國DAX指數上漲8.9%,法國CAC40指數和日經225指數分別上漲5.7%、5.0%,富時100指數上漲1.6%(見圖表15)。

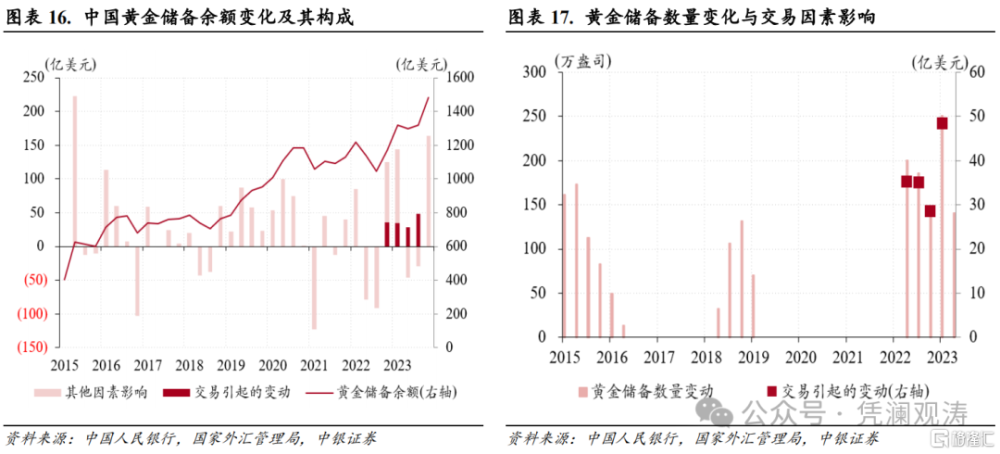

2023年,黃金儲備余額增加310億美元,其中交易因素導致黃金儲備資產增加112億美元(即國際收支平衡表中儲備資產中的“貨幣黃金”,負值代表增加),其他因素帶來的影響是198億美元。需要注意的是,後者不完全是金價變化帶來的估值效應。在國際收支數據中,前三季度交易因素導致黃金儲備資產分別增加了35億、29億和48億美元,四季度變化爲零,但同期央行公布的黃金儲備數量則在持續增長,各季度分別增加了186萬、145萬、251萬和141萬盎司,表明央行可能在境內以人民幣形式購入黃金(如通過國內雜金提純、生產收貯、國內市場交易等渠道取得)【3】(見圖表16、17)。此外,2023年中國外匯儲備資產與黃金儲備資產齊增,再次說明央行增持黃金儲備的目的在於促進國際儲備多元化,而非替代外匯儲備。

注釋:

【1】國際收支統計口徑的外商來華直接投資與商務部統計口徑的主要差異在於,一是計值原則方面,國際收支統計中的外商來華直接投資採用淨額編制,即按投資減撤資反映。二是項目構成方面,國際收支統計中的外商來華直接投資不僅包括外商直接投資企業吸收的資本金,還包括外商直接投資企業的未分配利潤、已分配未匯出利潤、股東貸款等內容。

【2】UNCTAD

【3】國家外匯管理局,《中國人民銀行、國家外匯管理局有關負責人就我國全口徑外債、外匯儲備、黃金儲備等情況答記者問》,2015年7月17日

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

注:本文來自中銀國際證券股份有限公司發布的《國際收支延續自主平衡,短期資本流出壓力明顯緩解——2023年國際收支分析報告》,報告分析師:管濤、劉立品

標題:管濤:國際收支延續自主平衡,短期資本流出壓力明顯緩解

地址:https://www.iknowplus.com/post/83263.html