經歷大波動後,市場如何從底部走出?

引言:當前市場在經歷調整後再次來到底部區域。經歷大波動後,市場如何從底部走出?市場風格如何重塑?共識如何形成、主线如何誕生?我們詳細復盤了大波動後2019年市場及風格演繹,以供投資者參考:

2019年:代表高勝率的核心資產成爲共識

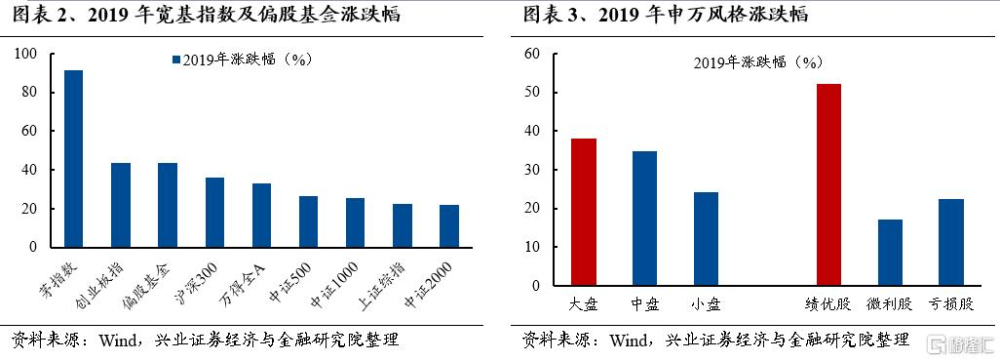

2019年起A股市場迎來新一輪周期,一方面是指數自低位修復,主要寬基指數2019年漲幅均在20%以上。更重要的是,投資者審美在歷經動蕩後逐漸凝聚,實體與資本市場歷經一輪出清後,代表高勝率的核心資產被賦予越來越高的確定性溢價,並最終成爲各類資金的共識。

經過2018年市場大幅波動的洗禮,2019年初A股見底回升。2018年國內遭遇“去槓杆”和金融監管收緊衝擊,宏觀經濟承壓,疊加中美貿易战突然爆發,以及美聯儲持續加息,A股市場出現大幅波動。但隨着2018年底政策發力、經濟快速修復,市場在2019年初見底回升,开啓新一輪牛市。全年主要寬基指數漲幅均在20%以上,機構賺錢效應顯著,偏股基金收益率高達44%,一舉收復失地。

“茅指數”橫空出世,代表高勝率的核心資產成爲共識。大盤在一季度快速修復後轉爲震蕩,但結構性牛市特徵顯著,尤其是以“茅指數”爲代表的核心資產全年漲幅91%,憑借其高確定性遠遠跑贏全A。與之伴隨,大盤股、績優股大幅跑贏,买大的、买好的成爲重要的選股標准。

一、行情演繹的三個背景

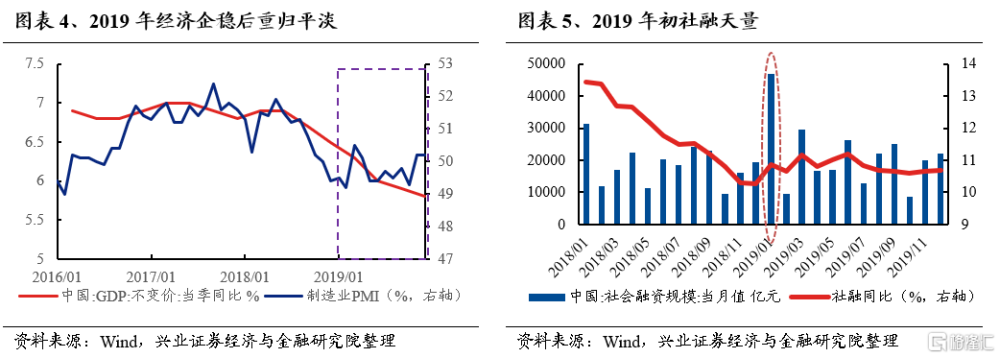

1.1 國內經濟企穩後重歸平淡

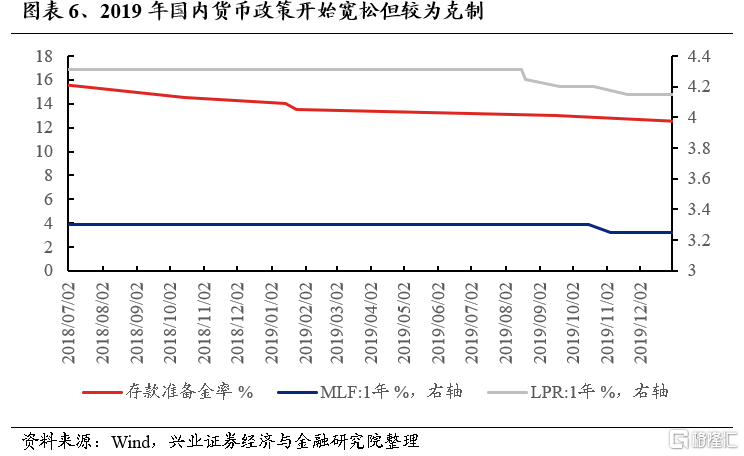

經濟在2018年底企穩,2019年一季度快速修復後回落、重歸平淡。內外部因素衝擊下經濟下行壓力加大,2018年四季度國內政策加速轉向寬松,10月19日劉鶴就當前經濟金融熱點問題接受媒體採訪、11月1日國家領導人的民企座談會確立了政策底部,此後降准、民企紓困、減稅降費等政策密集落地。2019年1月社融放出天量、PMI見底,經濟快速修復。4月12日央行一季度例會重提“把好貨幣供給總閘門”,4月政治局會議定調“一季度經濟運行總體平穩、好於預期”,意味着政策开始邊際收緊,全年政策較爲克制,MLF僅於11月下調一次。經濟也於一季度衝高後回落,GDP、工業增加值、社零等數據均繼續下行,全年經濟平淡,因此,市場逐漸接受經濟重回下行通道、在平淡的總量中尋找結構性的新奇。

1.2 全球流動性走向寬松

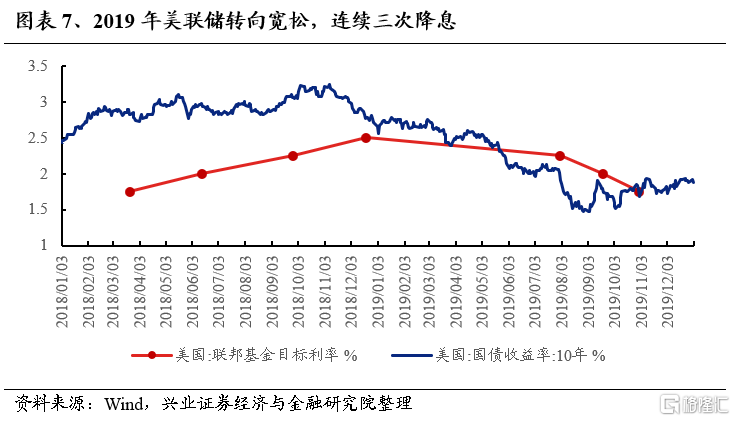

美聯儲加息於2018年底停止,2019年初明顯轉鴿,全年降息三次,全球流動性走向寬松。不止美聯儲,全球央行迎來降息潮,帶動利率持續下行。低利率環境也帶來外資湧入新興市場,尋找回報率更高的優質資產。

1.3 資本市場“牽一發動全身”

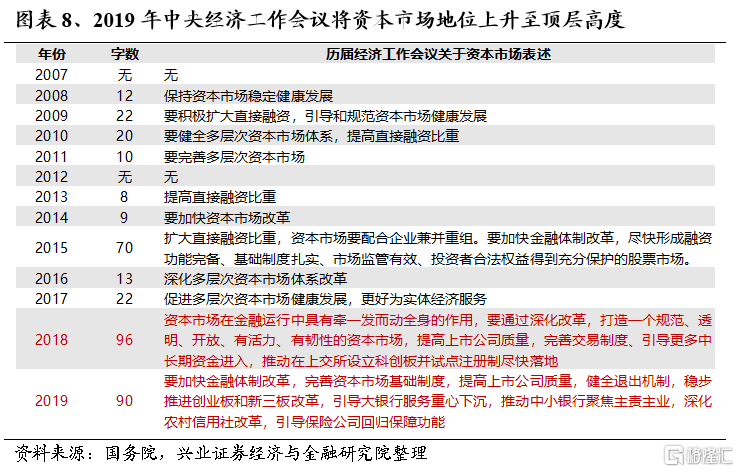

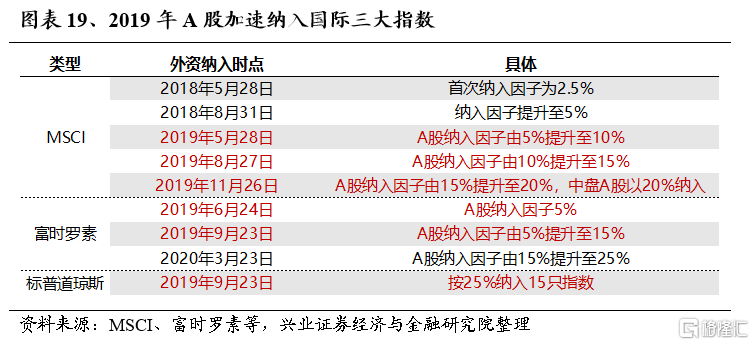

2018年底中央經濟工作會議成爲資本市場發展的重要轉折,資本市場地位上升至頂層高度。會議中96字篇幅遠超過去十多年中央經濟會議對資本市場的表述,頂層定調“金融是實體經濟的血脈”,而“資本市場在金融運行中具有牽一發而動全身的作用”,資本市場的定位上升到了前所未有的高度。2019年,證監會主席換屆、科創板开板、注冊制實施、新《證券法》等加速落地。資本市場進一步完善也吸引了各類中長期資金積極入市。

二、 行情演繹的三大特徵

2.1 兩次觸底→貝塔行情→核心資產共識形成

2018年底至2019年行情演繹可以分成四個階段:(1)2018年底至2019年初完成兩次觸底,(2)2019年1-4月迎來跌深反彈的貝塔行情,(3)2019年4-5月下跌中尋找共識,(4)6月後共識逐漸形成,核心資產統一战线建立。

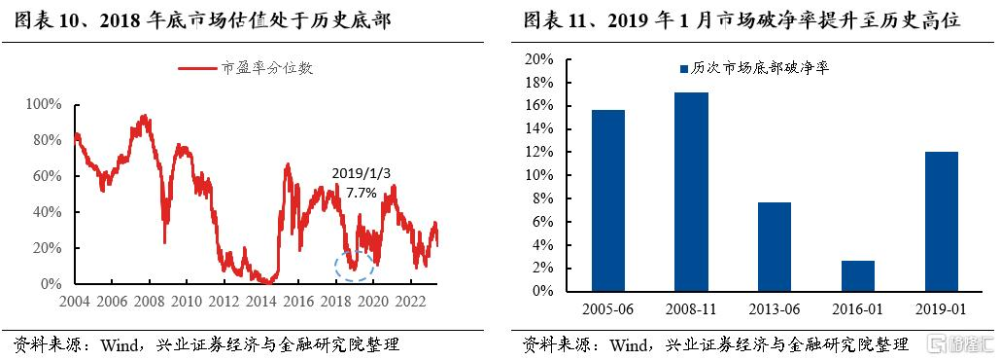

第一階段(2018/10/19-2019/1/3)兩次觸底:經過近一年時間的調整,市場整體來到高賠率區間,PE、破淨率、股權風險溢價等指標均指向市場已處於歷史底部區間。隨着年末政策放松、中美緩和等積極信號釋放,2018年10月19日上證觸底2449點後反彈,但12月受美國衰退擔憂進一步升溫、美聯儲鴿派程度不及預期,全球市場大幅下跌,並成爲導致A股陷入又一輪下跌的“最後一根稻草”,2019年1月3日上證觸及2441點完成二次觸底。

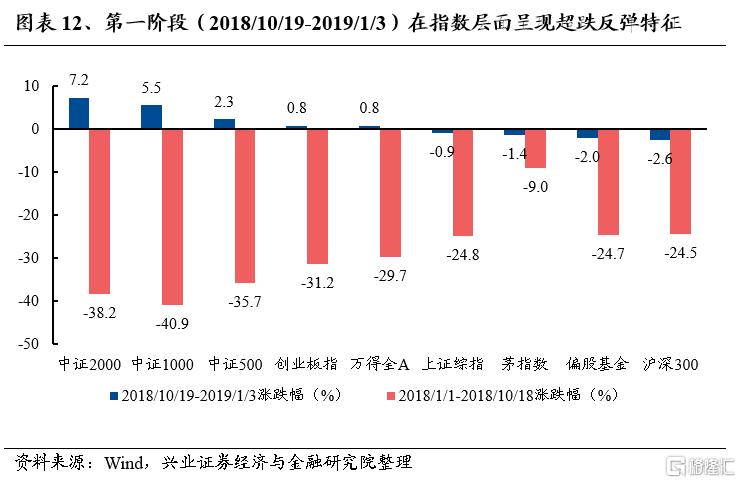

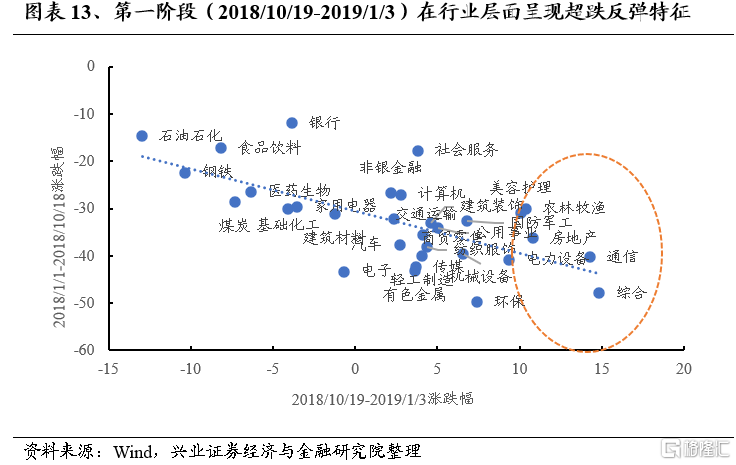

盡管上證再度新低,但結構上已出現顯著分化,這一階段市場具備顯著的超跌反彈特徵,前期超跌方向逆勢上漲。2018年前三季度,市場全面下跌,但小盤股受流動性、去槓杆等影響更大,跌幅更深,但上證二次觸底期間,中證2000、中證1000取得顯著正收益。行業層面,前期跌幅越大、這個階段漲幅越高,且31個一級行業中有21個實現正收益。這意味着雖然大盤震蕩,但結構性機會出現,賺錢效應开始修復。

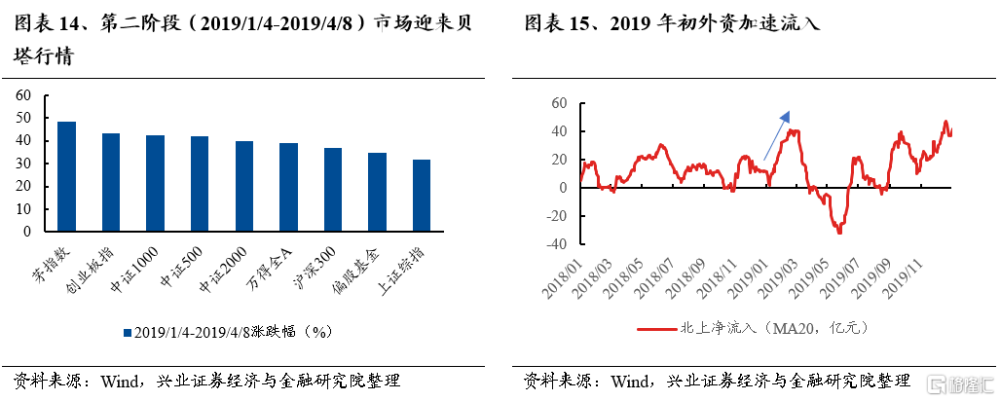

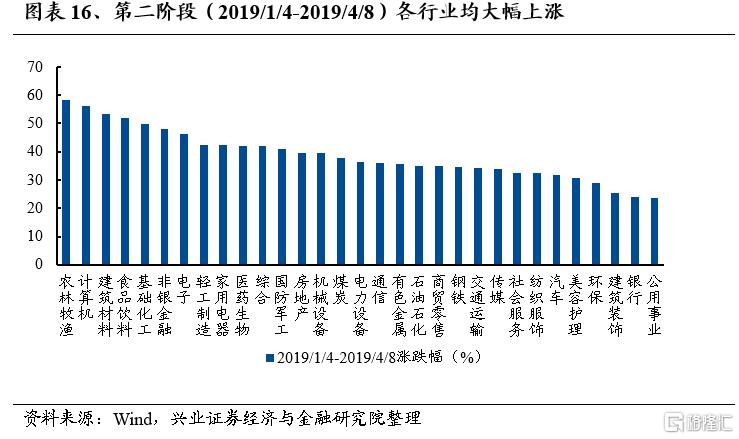

第二階段(2019/1/4-2019/4/8)跌深反彈的貝塔行情:一季度市場在貨幣信貸政策放松、財政前移、減稅降費政策落地、美聯儲轉鴿、中美關系緩和、國內經濟數據改善超預期,以及外資1-2月淨流入超過1200億等因素的刺激下,風險偏好大幅回暖,市場走出了一波普漲的“快牛”行情。寬基指數平均漲幅40%左右,上證漲幅靠後但也依舊取得32%漲幅。

各類風格與行業普漲,市場主线並不明確。漲幅靠前的行業有農林牧漁、計算機、建築材料、食品飲料、基礎化工、非銀金融等,市場整體回暖過程中,各類風格輪番表現,豬周期上行帶動農林牧漁表現靠前,安可催化計算機領漲,地產鏈受益於政策放松也表現靠前,市場回暖下券商迎來大漲,以及外資驅動下大消費表現亮眼。市場見底回升,投資機會多點开花,並無明確主线,茅指數开始領先但優勢並不顯著。

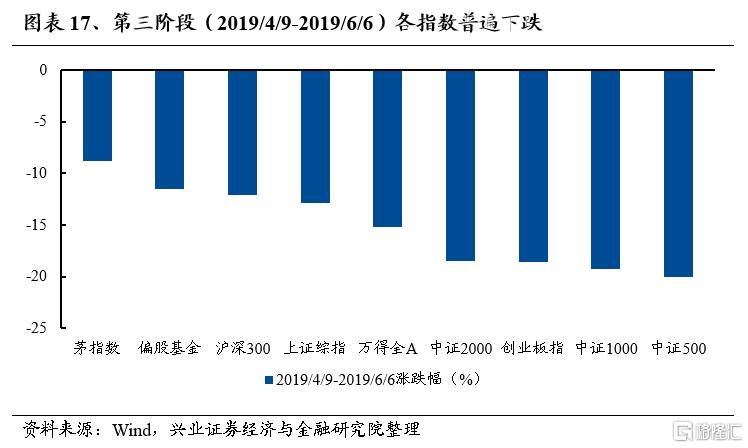

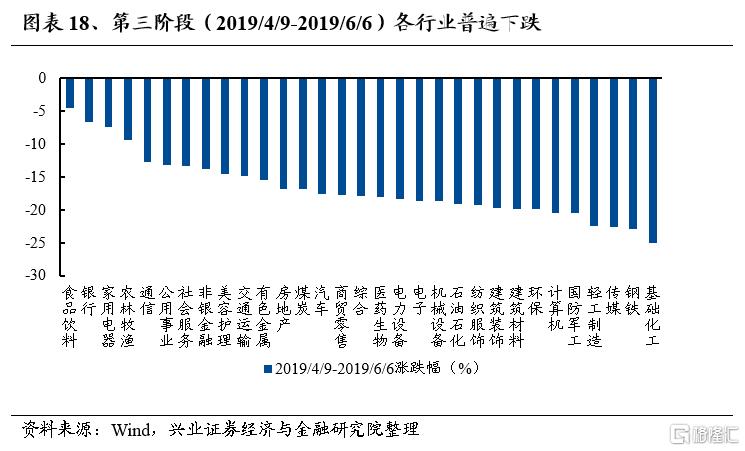

第三階段(2019/4/9-2019/6/6)下跌中尋找共識:4月政治局會議後政策邊際收緊,與此同時,經濟復蘇預期被證僞,疊加5月中美貿易摩擦再度升級,全球市場共振回落。風險偏好收縮過程中,寬基指數大幅調整,前期漲幅較高的中小盤調整幅度較深,但前期漲幅較高的茅指數依舊呈現出較強的抗跌屬性,僅下跌不到10%。

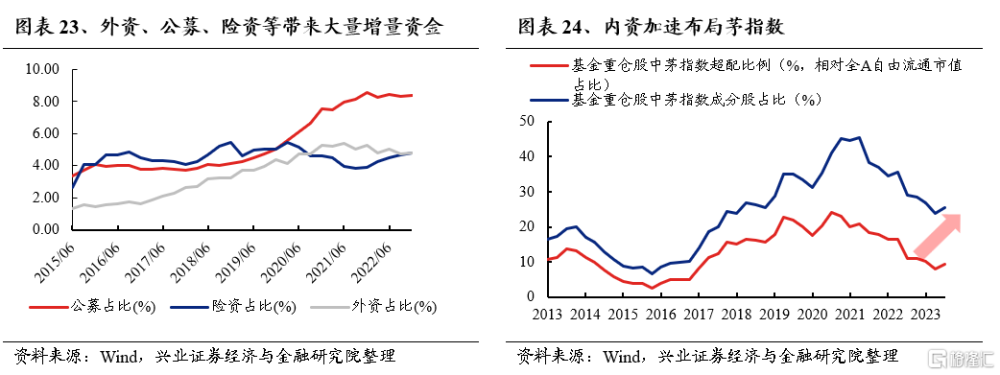

下跌中市場逐步尋找共識,聚焦核心資產。政策收緊、復蘇預期證僞、疊加全球風險偏好收縮,資金开始集中尋找更加安全、長期回報率穩定、業績更優、體量更大的優質資產,疊加國際三大指數於2019年大擴容,作爲“聰明錢”、“價值”的外資集中布局白馬,以食品飲料、銀行、家電等外資重倉的方向逐漸成爲資金的“避風港”,核心資產行情嶄露頭角。

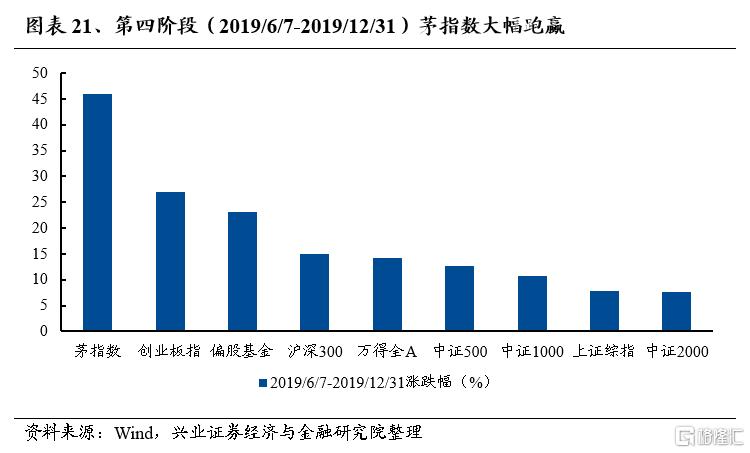

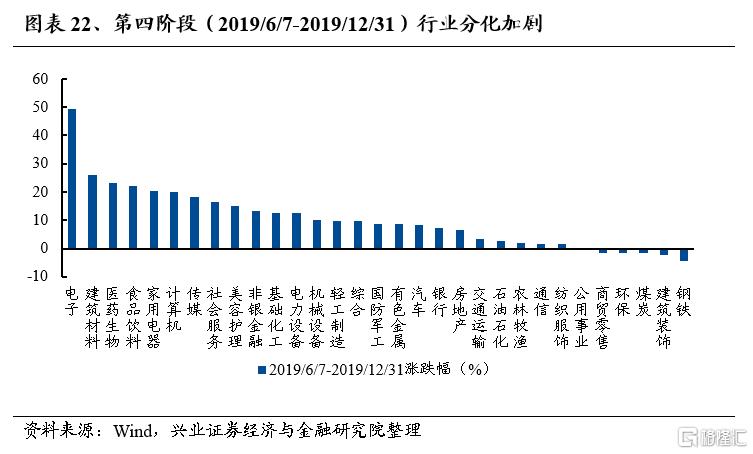

第四階段(2019/6/7-2019/12/31)核心資產統一战线建立:經歷4-5月快速下跌行情後,全年市場維持震蕩。期間包商銀行接管擾動、經濟數據緩慢下行,“類滯脹”擔憂升溫等因素擾動,同時國內監管釋放暖意,MSCI擴容提速、LPR改革、兩融擴容等改革不斷,大盤維持震蕩。

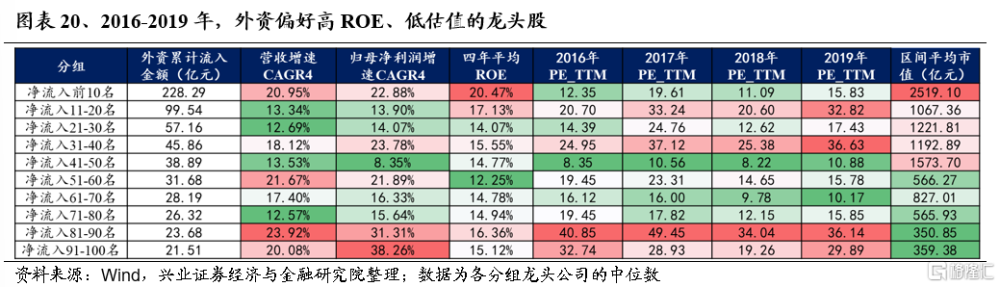

內外資入場提速,核心資產統一战线建立。盡管大盤維持震蕩,但結構性主线已非常明確,在經濟平淡、政策克制的背景下,高ROE、具備護城河的各行業龍頭——核心資產憑借更強的基本面,取得了亮眼表現。結構性牛市也帶來公募發行回暖、險資底部加倉,偏股基金收益率遠跑贏大盤,進一步吸引居民資金通過機構配置市場,A股機構化進程提速。外資的湧入改變了市場審美,內資也加速布局,核心資產內外資的統一战线建立,市場共識聚焦,增量資金加倉與存量資金換倉合力下誕生了一輪轟轟烈烈的核心資產牛市。

2.2 高勝率投資、剩者爲王,確定性溢價

2019年牛市見底回升過程中,一开始也經歷了各個風格行業的輪動,最終市場達成共識、選擇了核心資產,我們認爲主要有如下幾點:

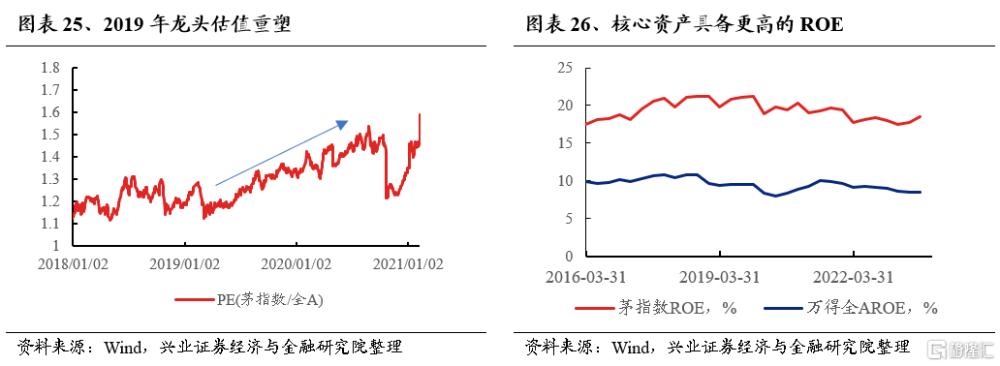

一是經濟總量歸於平淡,產能出清後行業格局優化,龍頭“剩者爲王”。經濟下行逐漸成爲共識,存量經濟已成常態,諸多行業面臨集中度提升、競爭格局優化,行業龍頭受益,能夠憑借穩固的護城河取得並維持更高的ROE,“剩者爲王”。

二是經歷市場大波動洗禮後,風險偏好收縮至長期回報穩定的資產,市場更加追求勝率。2018年市場全面下跌,跌幅超過20%,大跌之後市場風險偏好大幅降低,絕大多數資產經過市場大波動之後均具備較高的賠率。盡管2019年初市場迎來貝塔行情,但4-5月下跌令市場情緒再度大幅回落。資金更傾向於選擇更高勝率的資產,基本面更強、回報率穩定的優質資產被選出。

三是外資主導,加速龍頭審美的形成,機構化加速進一步帶來估值提升。外資是市場上較爲重要的增量資金,2019年下半年起公募、險資等增量資金入市,共同推動A股機構化進程加速,外資與公募重倉的龍頭股大幅跑贏市場,“跟着外資买茅台”成爲一種極高勝率的投資方法。

因此,2019年是資金更加追求高勝率與長期穩定回報率的一年,是A股市場龍頭估值重塑的一年,核心資產估值突破上限,好東西越來越貴,越好的東西越貴,盈利穩健、長期成長空間大、增長確定性高的優質龍頭持續享受確定性溢價。

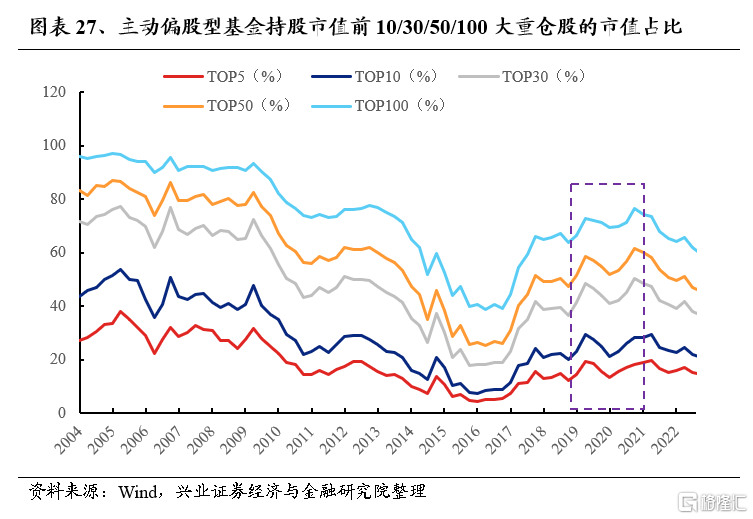

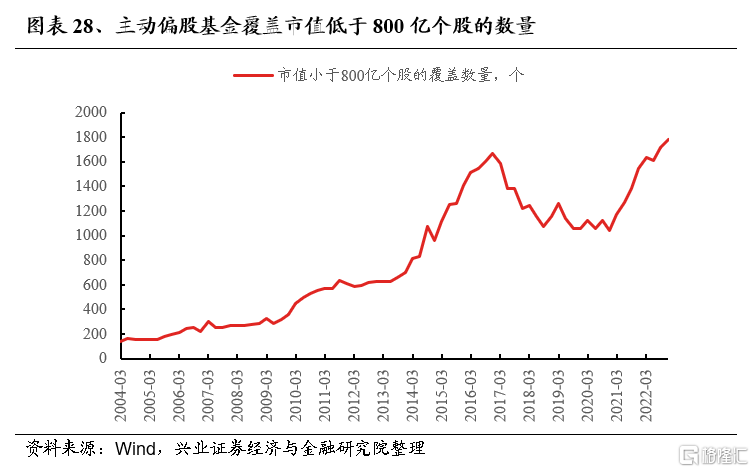

2.3 機構持倉集中度提升,持倉市值提升

高勝率投資模式下,機構持倉也更加集中在龍頭,持倉市值提升。主動偏股基金持倉前10/30/50/100大重倉股的市值佔比從2017年开始提升,2019-2020年加速,機構持倉低於800億個股的數量也快速下降,機構更加聚焦龍頭。

風險提示

本報告爲歷史復盤報告,不構成對當前的推薦和建議。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

注:本文選自興業證券於2024年2月16日發布的證券研究報告《大波動之後:2019年市場風格演繹》,報告分析師 :張啓堯 SAC執業證書編號:S0190521080005;程魯堯 SAC執業證書編號:S0190521120004

標題:經歷大波動後,市場如何從底部走出?

地址:https://www.iknowplus.com/post/82205.html