老牌私募重陽投資董事長王慶、聯席CIO陳心等對話:這一領域容易走出黑馬行情!

日前,重陽投資董事長王慶、聯席首席投資官陳心、战略研究部主管寇志偉、基金經理譚偉,在“2024·重陽問策”线上策略會中,分享了對2024年股票市場投資策略的主要研判。

老牌私募重陽投資是國內私募界一項標杆,一直秉承“價值投資、絕對收益”的理念。

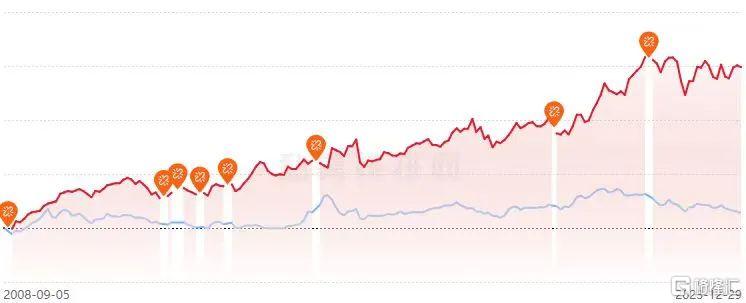

重陽旗下的代表產品重陽1期,成立於2008年,表現一直非常穩健;在公募基金平均收益爲負的2023年,仍然實現了不錯的正收益;

產品成立至今的長期年化收益在兩位數,尤其是在最近三年每年都大幅战勝市場,3年的超額收益高達71.11%。

來源:私募排排網,截至2023年末。

這場线上策略會的主題爲“破局與新機”,

王慶、陳心等應用重陽策略研究的四要素框架,並從市場、醫藥、制造等多個行業大方向分享了自己的觀點。

重陽認爲,以藍籌股爲代表的滬深300已經連跌三年,許多有價值的公司目前估值都非常便宜。

各類支持政策頻出,同時美元利率及匯率持續走低,對於市場而言實現了外部環境的改善。

其三,投資者信心低迷、對利好視而不見,這是典型的熊市底部特徵。

就方向上而言,重陽重點關注三個方向的機會:

第一是泛科技,第二是醫藥,第三是先進制造業。

投資報(ID:Liulishidian)整理了王慶、陳心交流的精華內容:

1.在過去十多年,通過資金、政策的扶持,再疊加中國科學家紅利、工程師紅利,中國已經湧現了一批非常優秀的創新藥公司。

這些公司它本身研究管线非常豐富,而且有不少公司,它已經臨近產品的產出期了……

這些公司現在走到一個非常好時點,即將進入非常強的良性自我增長循環。

2.醫療健康行業,尤其是醫療器械和創新藥,似乎正在復制當年家電行業的成長路徑。

我們有巨大需求,而且這個需求在人口老齡化的背景下,還跟短期、中短期的經濟景氣關系不大,挺有剛性。

同時,我們在供給端有工程師紅利、科學家紅利,這樣的規模優勢就會形成有競爭力、有成長空間的產業。

發展到一定程度,同樣也會走向國際市場。

3.新材料行業……技術密度特別高,开發強度特別高,但是一旦有突破,這個東西的產品附加值又特別高。

所以,這個領域特別適合中國工程師紅利的現狀。

這個行業一旦有突破,也是股票特別容易走出黑馬行情的領域。

房地產新开工下降

對經濟的拖累已經較弱

王慶:面對新的一年,新的不確定性,我們依然遵循我們對於股票市場策略研究一套完整的框架展开分析,

我們稱之爲重陽策略研究的四要素:

分別是企業盈利、流動性、制度變革和風險偏好。

這不僅包含了股票定價模型當中的所有基本要素,同時也考慮到了我國資本市場仍然是一個處於轉型、發展之中的制度特點。

接下來我們就沿着這四要素框架一一展开討論。

第一部分企業盈利,我們的核心觀點是從經濟企穩到盈利破局。

先看2024年短期的經濟展望,我們認爲以下三個因素——

房地產市場拖累減弱、中央政府加槓杆、以及經濟新動能的關鍵支撐作用,

這三個因素加在一起將幫助經濟實現企穩。

下面首先請陳老師先給大家分析一下,爲什么我們認爲房地產對經濟增長的拖累會減弱。

陳心:我們做出判斷,主要是依據對新开工面積的分析。

從量上來看,銷售和施工面積現在還相對比較高,但這兩個指標具有滯後性,更領先的是新开工面積。

中國目前自新开工高點已經回落了32個月,12個月滾動的新开工面積降至了歷史最高點的41%,近期降幅已經趨緩。

進行國際對比的話,新屋开工水平出現泡沫高點後,美國在第32個月降至了高點的47%,最極端的西班牙降至了高點的26%。

最終,美國的新屋开工水平在泡沫高點的26-30%區間內企穩。

因此,即使按照悲觀假設來看,後期房地產對中國經濟的拖累作用也會減小。

樂觀地看,中央大力推進保障性住房、城中村改造、“平急兩用”公共基礎設施建設等“三大工程”,有助於對衝房地產行業施工量下行。

有賣方估計三大工程每年的新开工增量可以達到1.3億平,可以佔到目前开工規模的15%左右,

當然這可能是比較樂觀的估計,但我們相信三大工程確實有助於新开工企穩。

寇志偉【重陽投資合夥人、战略研究部主管】:經濟企穩的第二個因素,是中央政府加槓杆對衝地方政府化債。

進入2023四季度後,財政政策轉向積極。

四季度共發行特殊再融資債1.38萬億,用於償還地方政府隱性債務,緩釋最急迫的債務風險。中央財政也罕見年中上調預算赤字1萬億。

我們預計2024年廣義財政將呈現分化格局。

一方面,地方政府特別是債務負擔相對較重的地區財力依然受限,嚴控新增政府投資項目。

另一方面,包括公共財政、地方政府專項債、特殊再融資債在內的顯性財政會進一步發力,對衝地方政府隱債的去槓杆壓力。

譚偉【重陽投資基金經理】:企穩的第三個因素,是經濟新動能的支撐作用進一步加強。

房地產在中國經濟中佔比近三成,新开工面積已較高點下降近六成,

但對經濟的衝擊並未如此前預期般巨大,一個重要的原因是高質量發展背景下,新的經濟動能不斷湧現。

即使是與房地產關聯度最高的鋼鐵行業,國內粗鋼產量依然處於歷史高位,

正是由於汽車、機械、家電等制造業正在經歷持續的產業升級,不斷擴大海外市場份額對衝了房地產下行的衝擊。

這些漸進的變化很難成爲媒體頭條,但對經濟的影響卻是重要的。

展望2024年,我們相信這樣的過程會進一步加速。

美元匯率

在當前水平易下難上

王慶:關於流動性,還有另外一個層面,就是海外的流動性。

四季度以來,在這方面也有一個非常重要的變化,就是美債利率的大幅回落。

十年期的美債收益率從最高的5%以上,已經降至4%左右了,一度跌到4%之下。

現在,市場定價美國聯儲降息的次數大概5-6次。

這點很關鍵,因爲美債利率是全球資產定價的錨。

如果真要出現的話,這對於A股、港股來講應該都是非常好的消息。

實際上,除了美債利率的變化,

其實美元匯率的變化,它對於包括A股、港股在內的新興市場的風險資產的估值也有同樣明顯的影響。

我們的判斷是,美元匯率在當前水平下是易下難上的。

但和利率下行的空間相比,匯率下行的空間可能就不一定那么大。

因爲利率它是經濟強弱的絕對定價,匯率就是一個相對定價。

你還要看其他的貨幣。

事實上,美元匯率它也存在一個所謂的微笑曲线,

通常只有當全球經濟同步復蘇的時候,美國匯率才會特別明顯的走弱。

歐元區特別是德國經濟在2023年已經陷入增長停滯,2024年仍將弱於美國。

在美國經濟軟着陸或衰退兩種情況下,美元匯率下行的空間不會很大。

新材料領域疊加

需求提升和國產化雙重邏輯

王慶:其實在創意和研發驅動的發展階段,我們享受的是工程師紅利,而不是人口紅利,

而在這個階段上,勞動力的質量而不是數量,才是制勝的關鍵。

陳心:您提到工程師紅利,就讓我想到新材料行業。

其實這個行業也是我們團隊挺喜歡、挺熱衷的一個行業。

我們都知道制造業升級離不开原材料的升級,其實本質上就是整個產業鏈、供應鏈的升級。

以電子元器件行業爲例,

現在都講高電壓,更復雜的工況以及更高的可信度、可靠性,

其實這些新的要求,都對比如說粉體、漿體、隔膜這些原材料的品質、品控以及加工提出了更高的要求。

實際上,新材料行業它也是一個非常大的行業,它的細分行業、細分子領域特別多。

但是它有一個共同的特點,就是說,它技術密度特別高,开發強度特別高,但是一旦有突破,這個東西的產品附加值又特別高。

所以這個領域特別適合中國工程師紅利的這種現狀。

這個行業一旦有突破,也是特別容易股票走出黑馬行情的一個領域。

譚偉:這裏可以舉幾個例子,都是我們關注的具體公司。

一個是MLCC元器件的上遊材料。

隨着電動化的發展,MLCC在消費電子、汽車上的應用越來越廣泛,而且要求越來越高,

過去的高端品種都是日韓在供應,現在我們通過這么多年在中低端產品上的積累,已經开始突破,

隨着MLCC向國內轉移趨勢的確立,上遊原材料的國產化也提上了日程,

因此,這個行業是疊加了未來需求的增長,以及國產化的提升雙重邏輯,很多公司都有比較大的潛力。

另一個例子,是我們跟蹤的一些華爲產業鏈的公司。

大家都知道,華爲在前幾年开始被制裁,很多零部件的供應受限,

大家不要小看一部手機,做到完全國產化是不容易的,

裏面成百上千個零部件,有高端的有低端的。

但是這幾年,華爲自己在加大研發投入的同時,產業鏈上的公司也在積極研發,

現在很多零部件都有了突破,這裏面就包括材料上的突破。

半導體行業其實

是個重資本行業

王慶:對於像我們重陽這樣的基本面價值投資者,半導體是一個讓人又愛又恨的存在。您怎么看?

陳心:我自己的理解,其實半導體行業應該是個重資本行業。

所謂重,要么重在設備投資上,要么重在持續的高強度研發投入上。

我們重陽也投資了一些半導體公司。

我們投資的這些公司,一方面它是龍頭企業,無論是技術還是產品,絕對是世界一流的水准。

另一方面,它爲了保持競爭優勢,它每年也的確需要投入大量的資金研發來保持這種領先地位。

這個公司我們覺得在現階段看,可能它表觀的估值並不是特別低。

但是我們相信,它本身產品的競爭力,隨着它未來銷量的放量,它的研發費用會被攤薄,估值自然而然就會走向更加合理。

所以我覺得,看這類半導體企業,我自己是覺得要看它所謂研發的效率,研發的成功率。

如果這類公司它能夠保持很高的成功率,那它的護城河就會越來越深,就會越來越領先,那這類公司就非常值得投。

所以最終回到價值投資的框架裏,對於半導體公司,在不同階段,可能我們對於這些參數的設定也要有側重的考量。

創新藥處在非常好的時點

即將進入良性自我增長循環

王慶:談過了科技,我們下面再聚焦一下醫療健康產業的機會。怎么看待創新藥?

陳心:這一塊其實沒有器械走的那么快,

因爲醫藥的研發周期長,不是簡單的材料和工藝迭代,

而且要構建一個成熟的研發平台,持續出成果需要時間。

但是從我們微觀調研的情況來看,

在過去十多年,通過資金、政策的扶持,再疊加中國科學家紅利、工程師紅利,中國已經湧現了一批非常優秀的創新藥公司。

這些公司它本身研究管线非常豐富,而且有不少公司,它已經臨近產品的產出期了。

也就是說它的未來收益非常可觀,而且這些藥受現在集採政策價格壓力也非常小。

所以它發展的前景就更加明朗。

隨着這些企業自身造血機能的不斷增強,這些企業會慢慢走入一個良性循環,會越走越大,它以後研發能力也會越來越強。

站在投資的角度,現在運氣也是比較好的時候。

因爲過去美聯儲加息,海外投資者對於這類公司的估值是往下打壓下來很多,

再加上我們國內的一些事件性的因素,投資者可能對這類公司也有些避而遠之的因素在裏面。

所以,這些公司現在走到一個非常好時點,即將進入非常強的良性自我增長循環。

但是估值又比較合適,所以我們對創新藥公司非常有興趣。

王慶:我們的醫療健康行業,尤其是醫療器械和創新藥,似乎正在復制當年家電行業的這樣一個成長路徑。

就有點像中國這樣一個超大經濟體,它很自然而然地發揮規模經濟的優勢過程當中的一個必然了。

因爲超大經濟體,首先需求是長期存在的,當年對家電的需求。

同時我們又有大量的廉價勞動力,形成供給的優勢,於是就發展起來了巨大的國內產業。

然後競爭後就剩下主要的四家家電企業了,他們走向國際市場,也有很明顯的優勢。

同樣道理,醫療健康產業,我們有巨大需求,而且這個需求在人口老齡化的背景下,還跟短期、中短期的經濟景氣關系不大,挺有剛性的。

同時,我們在供給端有工程師紅利、科學家紅利,這樣的規模優勢就會形成有競爭力、有成長空間的產業。

發展到一定程度,同樣也會走向國際市場。

標題:老牌私募重陽投資董事長王慶、聯席CIO陳心等對話:這一領域容易走出黑馬行情!

地址:https://www.iknowplus.com/post/82204.html