高勝率投資爲何成爲共識?

前言:回顧2015年與2018年兩次大波動,其對後續市場風格、機構審美、乃至投資世界觀與方法論,均形成了深刻影響甚至重塑。因此當下,從這兩段歷史中提煉共性、並對未來的市場(不僅僅今年,很有可能數年)形成啓迪與借鑑至關重要。本文我們首次將兩輪大波動後的行情特徵總結歸納爲“高勝率投資”,詳細探討了爲何大波動後高勝率投資成爲共識、高勝率資產的特徵以及對於後續市場的展望。詳見報告:

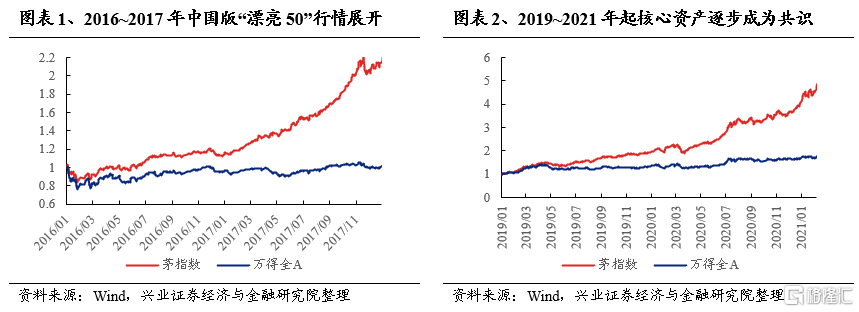

一、2015年和2018年兩輪大波動,分別孕育出16~17年中國版“漂亮50”與19~21年核心資產行情

2015年與2018年市場經歷了大波動後,2016-2017年、2019-2020年市場均迎來了新一輪周期。大波動後,實體與資本市場經歷出清,投資者偏好也在歷經動蕩後逐漸凝聚,代表高勝率的16-17年的中國版“漂亮50”與19-21年的核心資產均被賦予越來越高的確定性溢價,並最終成爲各類資金的共識。

2015年下半年市場經歷動蕩,至2016年初流動性預期惡化引發第三波調整,期間甚至兩次觸及熔斷。連續的大波動後,市場情緒已然到了較爲悲觀的位置。然而,修復的曙光也正是在這樣的環境中孕育。2016年初跌深反彈後,尋找中國版“漂亮50”的思潮下,價值藍籌、權重股持續引領市場震蕩上行,並最終演繹爲橫跨2016年、2017年的藍籌白馬“慢牛”行情。

2018年國內遭遇“去槓杆”和金融監管收緊衝擊,宏觀經濟承壓,疊加中美貿易摩擦,以及美聯儲持續加息,市場出現大幅波動。但隨着2018年底政策發力、經濟快速修復,市場在2019年初見底回升,开啓新一輪牛市。“茅指數”橫空出世,代表高勝率的核心資產成爲共識,开啓了2019-2021年的核心資產歷史級別行情。

二、中國版“漂亮50”與核心資產的本質:高勝率資產

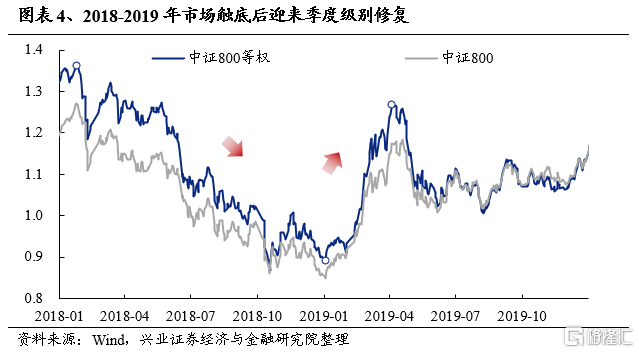

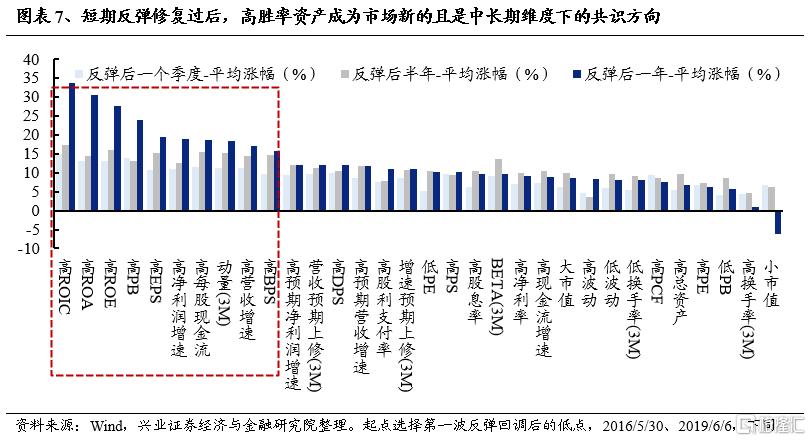

回顧2016年與2019年市場在大波動之後的行情演繹特徵,可歸納總結爲:短期反彈修復,關注小市值、高估值的超跌資產;長期風格重塑,關注高盈利質量、穩健經營的高勝率資產。

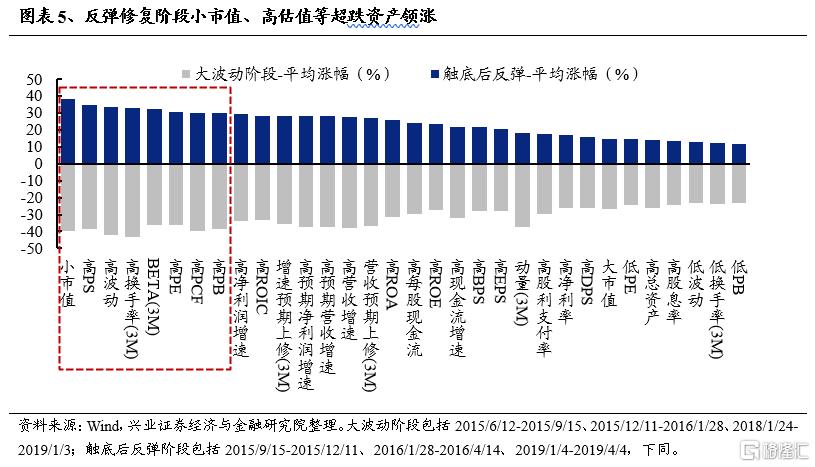

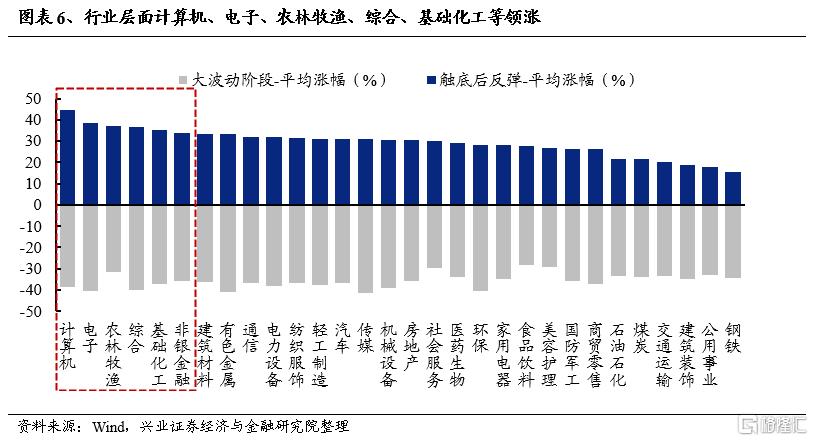

無論是2016年還是2019年,在經歷大波動後市場均迎來了一波季度級別的修復行情,期間小市值、高估值超跌資產引領上漲。對比大波動階段與反彈修復階段各類因子與行業表現,跌深反彈是主導特徵,以小市值、高估值爲代表的前期超跌資產領漲市場;從行業層面看,計算機、電子、農林牧漁、基礎化工、非銀、建材等整體均漲幅居前。

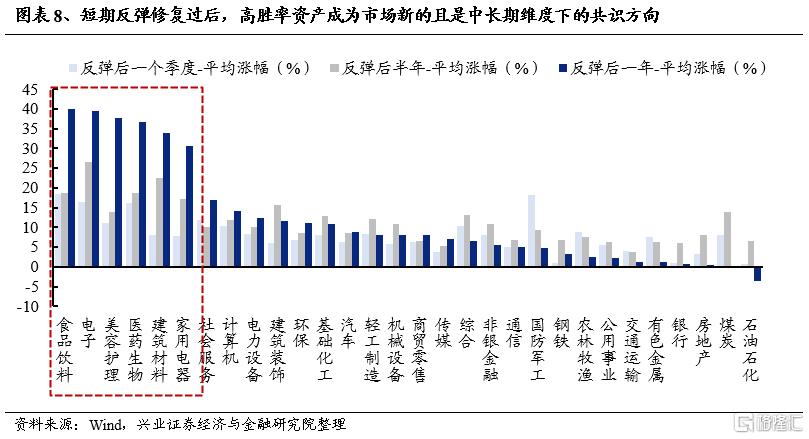

而在短期反彈修復後,市場風格迎來重塑,高盈利質量、穩健經營的高勝率資產成爲新的中長期共識。超跌反彈過後,以高ROE/ROA/ROIC、高每股現金流、高淨利潤增速/營收增速等爲代表的高勝率資產脫穎而出,成爲市場新的中長期維度下的共識方向。而因子表現也指明了高勝率資產的主要特徵,那就是經營穩健、盈利質量高、現金流充沛,又兼具一定成長性。從行業層面看,在2016年與2019年市場反彈修復後的一年中食品飲料、電子、美容護理、醫藥生物、建築材料、家用電器等整體表現較好。

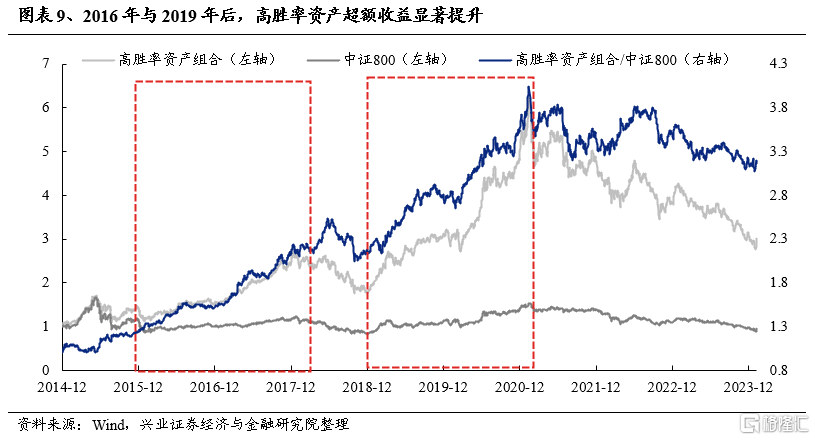

進一步的,我們基於ROE、ROA、ROIC、EPS、BPS、每股現金流、歸母淨利潤增速和營收增速八大高勝率核心因子,以中證800爲樣本池,篩選綜合排名前50的公司構建高勝率資產組合。2016年與2019年後,隨着市場風格重塑、共識凝聚,高勝率資產也迎來了超額收益提升最爲顯著的階段。

三、大波動如何重塑市場?高勝率投資爲何成爲共識?

3.1、剩者爲王,勝率因此更重要

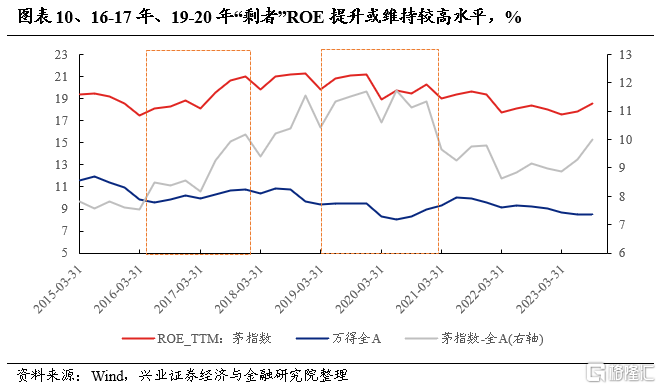

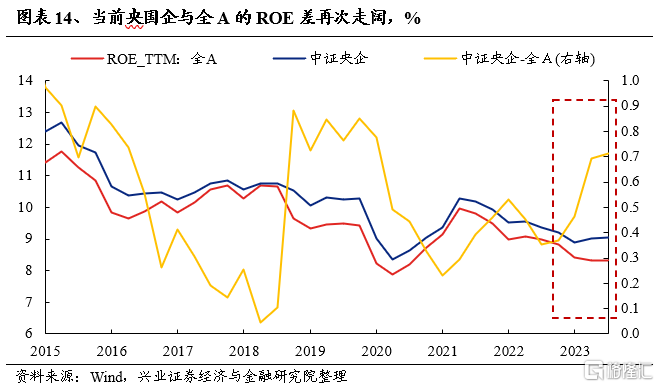

實體經濟經歷出清,“剩者爲王”邏輯持續演繹,勝率因此重要。不論是2016-2017年還是2019-2021年,盈利能力更強的優質龍頭成爲高勝率的代表。2016年之前,經濟從前期快速下行开始觸底企穩,但經濟增長中樞已然下移,供給側改革下,諸多傳統行業競爭格局優化、龍頭ROE提升遠超過全A。同樣,2018年去槓杆後部分中小企業盈利受到明顯衝擊,疊加2019年經濟低位波動,盈利進一步向行業龍頭集中,因此盡管全A的ROE在10%以下,而茅指數仍維持在20%左右。

3.2、大波動後,賠率並不稀缺,勝率更加珍貴,高勝率同樣可有高賠率

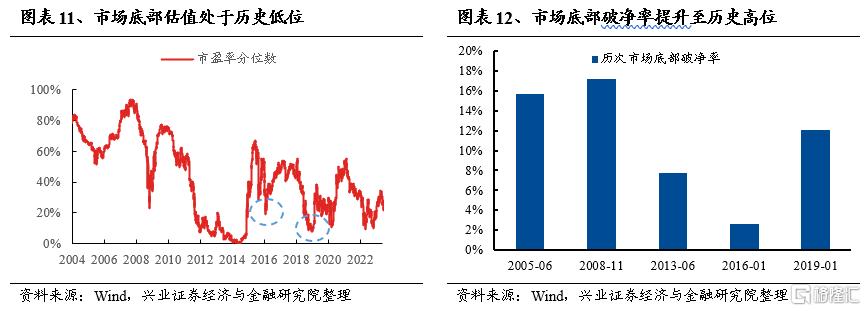

大波動後,賠率並不稀缺,勝率更加珍貴。高勝率和高賠率往往很難共存,高賠率資產往往勝率不足、高勝率資產也往往賠率有限,因此投資者通常需在賠率和勝率之間權衡後做出選擇。但市場經歷波動後往往來到歷史底部區間,估值回落至歷史低位,市場上存在大把的“便宜貨”,高賠率資產並不稀缺。反而是經濟與資本市場大波動後,高勝率的資產尤爲珍貴。市場底部提供了高勝率和高賠率共存的機會,高勝率資產同樣可以具有高賠率。

3.3、更重要的是歷經動蕩後,高勝率資產被賦予更高確定性溢價

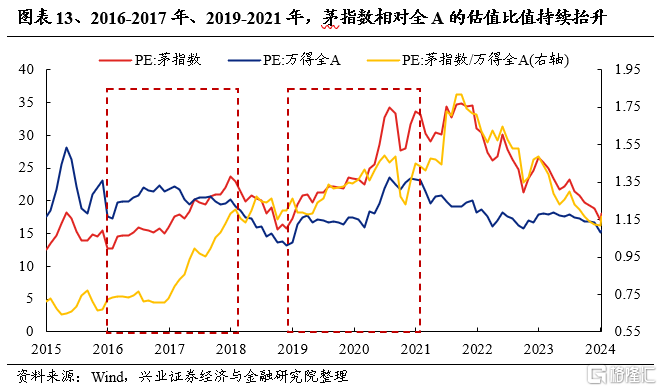

更重要的是,歷經動蕩後,投資者對確定性的追求賦予具備經營穩健、盈利質量高、現金流充沛、長期存續等特徵的高勝率資產越來越高的確定性溢價,伴隨這種確定性溢價成爲共識乃至形成趨勢,估值體系也隨之而變,這也是2016~2017中國版“漂亮50”行情以及2019~2021核心資產行情的本質。

經歷2015年的大波動衝擊後,市場投資理念從原先博弈短期高彈性、追求高賠率,偏愛成長股的模式,轉向把握中長期的確定性機會,投資者更加追求高勝率,最終聚焦藍籌白馬、核心資產,2016年逐漸凝聚共識後,2017年資金共識下迎來“漂亮50”估值中樞的上移。

2018年部分中小企業出清後,2019年投資者降低對增速彈性的要求,更加注重對盈利質量、競爭壁壘、現金流等方面的要求,也從追求賠率變爲追求勝率,2019年上半年逐漸凝聚共識,2019年下半年起核心資產被賦予更高的確定性溢價、不斷突破其估值上限,估值框架甚至也從此前PE、PEG轉向PB-ROE、DCF。

高勝率資產始於盈利、但確定性溢價逐漸形成共識後估值擡升的幅度更爲可觀,“戴維斯雙擊”驅動高勝率資產最終帶來高賠率。

四、未來,高勝率投資有望再成爲共識

首先,在實體與股市經歷波動後,市場對勝率的追求已在體現。一方面在實體端,當前龍頭與全A、央國企與全A的盈利能力差距开始再次走闊。此外,權益市場在經歷調整後,市場風險偏好已顯著收縮,從此前更偏向於彈性與賠率逐步轉向追求長期穩定回報。例如,近期備受關注的低波紅利資產,經營穩健的央國企等,都是追求高勝率的體現。

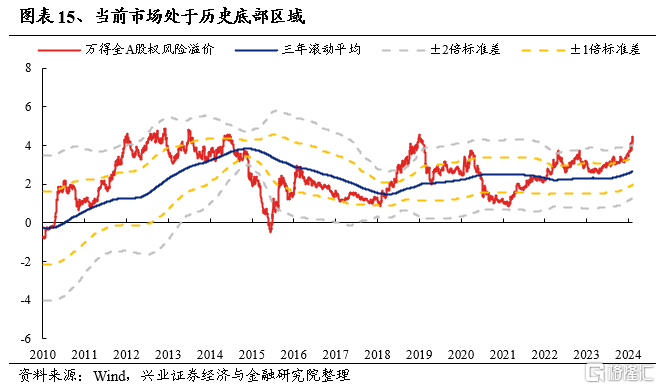

其次市場再次來到歷史底部區域,高勝率資產同樣擁有了高賠率。不論是萬得全A還是滬深300代表的龍頭股,當前股價均處於歷史底部,賠率性價比高。此時,高勝率資產同樣可以擁有高賠率,穩定性與彈性也可以共存。

因此,高勝率有望被賦予更高確定性溢價、成爲各類資金的共識,統一战线或再次建立。從資金的角度,高勝率有望成爲凝聚共識的方向。公募方面,其對於盈利質量、現金流、波動性、股息率等勝率因子的訴求已在提升。對於絕對收益機構,這幾年市場波動帶來收益率的確定性下降,後續對穩定投資回報的要求或使其更聚焦長期回報率確定、安全性高的資產。外資方面,一旦市場回歸平穩、賺錢效應修復、外資回流,基於其一貫投資偏好,也將爲高勝率投資帶來增量資金。因此,對確定性的共同追求有望使得高勝率資產具有更高的溢價,有望成爲大波動後市場的共識,高勝率投資的統一战线在歷經波動後有望再次建立。

風險提示

關注經濟大幅波動,政策不及預期等。

注:本文來自興業證券證券研究報告《高勝率投資:大波動後的共識》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、程魯堯 SAC執業證書編號:S0190521120004、胡思雨 SAC執業證書編號:S0190521110003、張勳 SAC執業證書編號:S0190520070004、吳峰 SAC執業證書編號:S0190510120002、楊震宇 SAC執業證書編號:S0190520120002

標題:高勝率投資爲何成爲共識?

地址:https://www.iknowplus.com/post/82061.html