出口退稅下調,傳遞什么信號?

摘要

時隔三年,我國再度取消、下調部分商品的出口退稅率,且包含了“新三樣”中的光伏。這一變化傳遞了什么信號?有什么效果?本文提供一個歷史比較視角,供參考。

歷史上,出口退稅調整有何目的?2004年以來有明顯的產業政策屬性

出口退稅的存在是爲避免國際間雙重徵稅,是WTO允許的國際稅收制度。出口退稅是指一國在商品出口後將該商品在國內生產和流轉環節所繳納的間接稅予以退還的制度。其設立初衷是爲了避免雙重稅負,出口商品可以以不含稅價格進入國際市場。

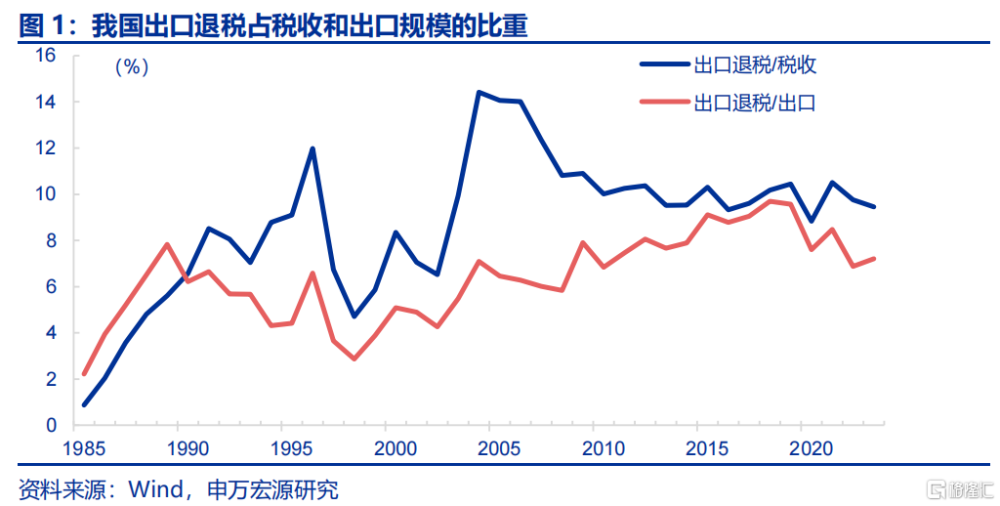

我國出口退稅制度從1983年开始實施,經過探索調整、全面調整、結構調整三個階段。一是1983年-1993年的探索調整階段;二是1994年-2003年的全面調整階段,由於退稅規模超出財政負擔能力等問題,出口退稅率全面下調,但在1998年亞洲金融危機期間又全面提高;三是2004年後結構調整階段,出口退稅率分不同商品分檔設定。

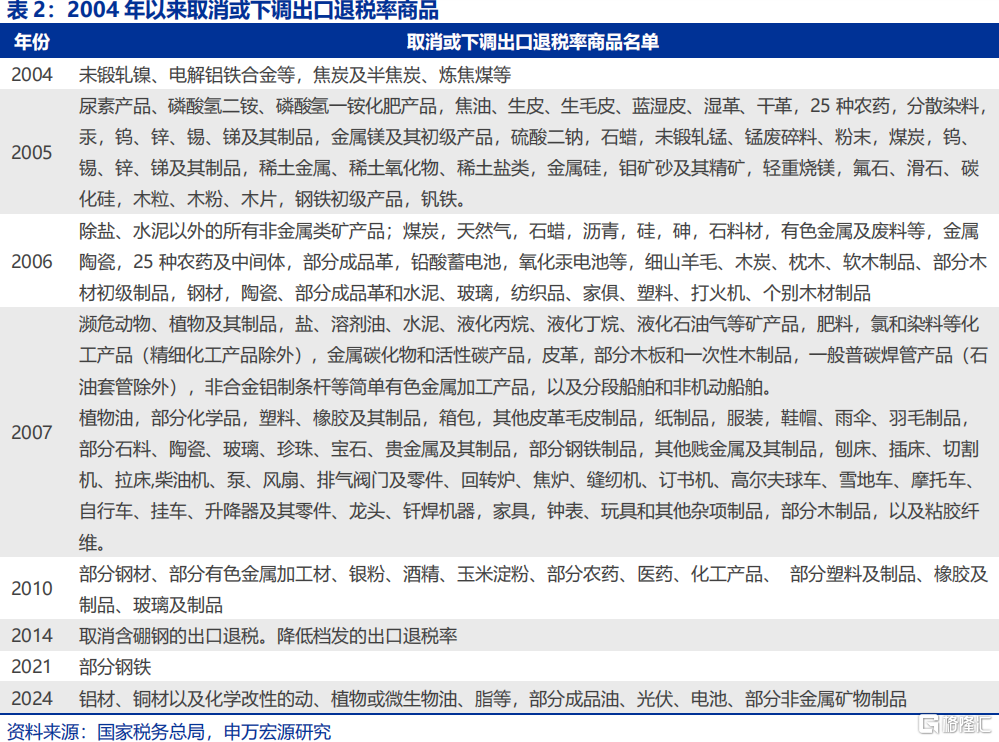

2004年以來,我國出口退稅的調整有明顯的產業政策屬性,其中下調出口退稅率商品主要集中在高污染和易引起貿易摩擦兩方面。在出口相對穩定期,財政會對商品退稅率進行結構性調整,呈現出對高科技商品的鼓勵,對高污染等、貿易摩擦類商品的抑制。2024年本輪出口退稅率取消和下調也同樣可以歸類爲高污染商品和易引起貿易摩擦商品。

出口退稅取消或下調效果如何?要考慮海外需求整體情況和相關商品的需求價格彈性

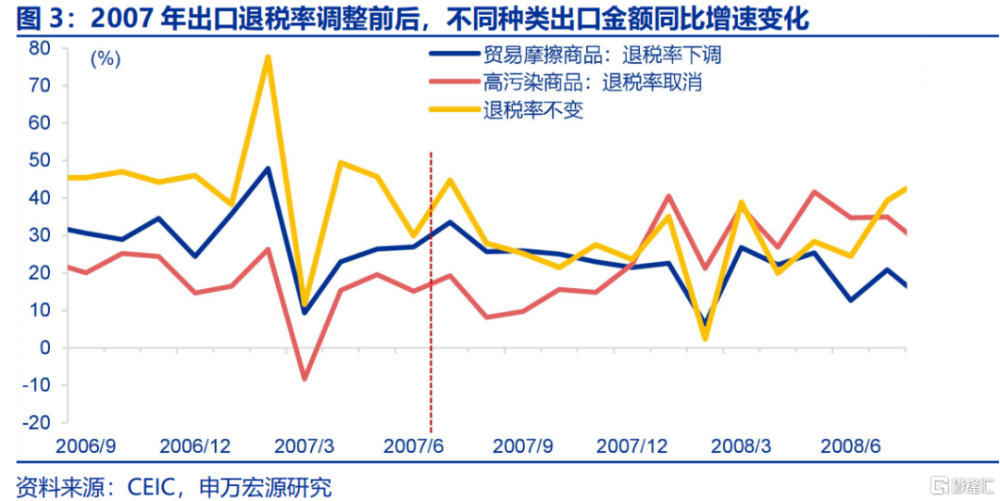

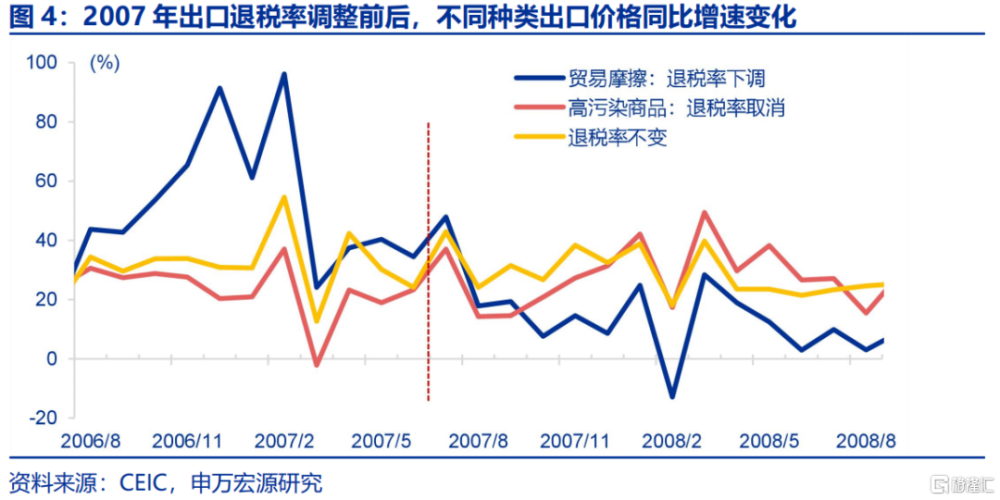

我們可以通過歷史上對出口退稅稅率取消和上調最多的2007年來考察。在退稅率變動後,高污染商品出口增速相對上行較明顯,貿易摩擦商品出口相對增速也有改善。但若考察價格,變化並不同步,高污染商品出口價格相對擡升,貿易摩擦商品出口價格相對下降。兩類價格變化相反,或源於其需求價格彈性不同。

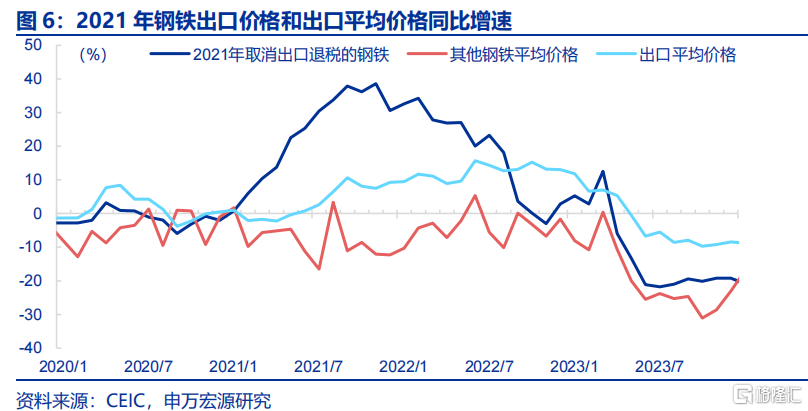

再考察2021年鋼鐵出口退稅率調整情況。取消出口退稅後,相關商品的出口金額增速見頂回落。價格指標來看,出口退稅取消後,相關鋼鐵出口價格先上後下。進一步分析來看,相關鋼鐵出口價格更多是受國際鋼價影響,退稅調整對鋼鐵整體出口的節奏影響相對有限。

綜合以上兩個案例的分析,出口退稅下調或者取消對相關商品出口的影響是跟海外整體需求和對價格彈性有關的。當海外整體需求相對旺盛,價格快速改善,海外的需求就成爲影響我國出口的最主要因素,國內出口退稅取消或者下調對相關商品出口影響有限。而當海外需求整體相對穩定,出口退稅取消或者下調對相關商品的影響要考慮需求價格彈性。

本次出口退稅調整意在何爲?財政或非主要,更多聚焦理順相關行業和修復經貿關系

從規模上看,靜態測算影響財政收入830億元,佔2023年一般公共預算收入的0.4%,對財政影響或並不是主要方面。出口退稅初衷是保持稅收中性,避免國際雙重徵稅,未來全部取消的概率較低。如果出口退稅全部取消,看似對財政收入的節省,實際上反而將明顯增加我國商品在進口國國內的含稅價,降低我國出口商品的競爭性。

本輪調整中和歷史不同的是將光伏這一新興商品納入,一方面是梳理行業內部競爭關系,目的是將中下遊行業從產能利用率偏低的困境中解放出來。前期光伏行業就“強化行業自律,防止‘內卷式’惡性競爭”達成共識。本輪光伏出口退稅下調,在重新理順行業內部競爭結構,避免惡性競爭,達成光伏行業新的供需平衡將有明顯的引導作用。

另一方面,本輪出口退稅下調或更多針對中歐經貿關系,主動修復以應對中美經貿關系的未來不確定性。本輪出口退稅率下調的光伏、電池等商品出口第一大目的地就是歐盟。這有助於中歐經貿關系的修復,並在未來更復雜的海外經貿關系中,降低我國出口不確定性。

風險提示

風險提示:政策變化超預期,經濟變化超預期。

報告正文

時隔三年,我國再度取消、下調部分商品的出口退稅率,且包含了“新三樣”中的光伏,傳遞了什么信號?有什么效果?本文提供一個歷史比較視角,供參考。

1.1歷史上,出口退稅調整有何目的?

出口退稅的存在是爲避免國際間雙重徵稅,是WTO允許的國際稅收制度。出口退稅是指一國在商品出口後將該商品在國內生產和流轉環節所繳納的間接稅予以退還的制度。其設立初衷是爲了避免雙重稅負,出口商品可以以不含稅價格進入國際市場,保障出口商品在國際市場上的公平競爭。根據WTO的《補貼與反補貼措施協議》(Agreement on Subsidies and Countervailing Measures,SCM Agreement),成員國可以在退稅額不超過所徵收稅額的全部範圍內提供退稅。

我國出口退稅制度從1983年开始實施,經過探索調整、全面調整、結構調整三個階段。根據張瑩文(2020)劃分,我國出口退稅分爲三個階段,一是1983年-1993年的探索調整階段,對出口貨物在國內生產和流轉環節上的間接稅都給予退還;二是1994年-2003年的全面調整階段,由於貿易的持續增長,“出口退稅工作存在着少徵多退、退稅規模超出財政負擔能力等問題”(國發[1995]29號),出口退稅率全面下調,但在1998年亞洲金融危機期間又全面提高;三是2004年後結構調整階段,出口退稅率分不同商品分檔設定。

2004年以來,我國出口退稅的調整有明顯的產業政策屬性,其中下調出口退稅率商品主要集中在高污染和易引起貿易摩擦兩方面。一方面,在出口下行壓力階段,財政會明顯提高出口商品退稅率,如2008年和2018年。另一方面,在出口相對穩定期,財政會對商品的出口退稅率進行結構性調整,呈現出對高科技商品的鼓勵,對高污染、貿易摩擦類商品的抑制。其中以2007年出口退稅稅率調整最爲典型。在2007年6月19日《財政部有關負責人就部分商品出口退稅政策調整答記者問》中,有關負責人將大部分調整出口退稅率的商品分爲兩類,一是553項“高耗能、高污染、資源性”產品,二是降低了2268項容易引起貿易摩擦的商品的出口退稅率。

從上述歷史梳理角度出發,2024年本輪出口退稅率取消和下調也同樣可以歸類爲高污染商品和易引起貿易摩擦商品。本輪出口退稅取消的商品是鋁材、銅材以及化學改性的動、植物或微生物油、脂等,正是上述歷次上調的主要商品,也是符合“高耗能、高污染、資源性”產品的品類。另外,本輪出口退稅率下調的商品是“成品油、光伏、電池、部分非金屬礦物制品”,或更接近歷史上易引起貿易摩擦商品的分類。

1.2出口退稅取消或下調效果如何?

我們可以通過歷史上對出口退稅稅率取消和上調最多的2007年來考察,當時取消和下調出口退稅率的商品品類佔所有品類的37%。因當時公布的海關數據細分度僅在HS兩位編碼,我們按照HS2位編碼的出口數據來考察。同時,根據財政部披露的說法,將出口商品分爲“貿易摩擦商品:退稅率下調”,“高污染商品:退稅率取消”和“退稅率不變”三種商品來考察。在2007年7月出口退稅率變動之前,三種商品的出口增速基本保持平行趨勢。(參考白重恩、王鑫和鐘笑寒(2011))

在出口退稅率變動後,高污染商品出口增速相對上行較明顯,貿易摩擦商品出口相對增速也有所改善。2007年1-5月,高污染商品出口增速平均爲13.9%,低於退稅率不變商品31個百分點。退稅率改變後,2007年7月-2008年6月高污染商品出口增速平均爲25.2%,僅低於退稅率不變商品1.6個百分點。2007年1-5月,貿易摩擦商品出口增速平均爲28.5%,低於退稅率不變商品16.4個百分點。退稅率改變後,2007年7月-2008年6月貿易摩擦商品出口增速平均爲22.4%,低於退稅率不變商品4.4個百分點。

但若考察價格,兩類商品的變化並不同步,高污染商品出口價格擡升,貿易摩擦商品出口價格下降。2007年1-5月,高污染商品出口價格平均漲幅爲19.8%,低於退稅率不變商品13.8個百分點。退稅率改變後,2007年7月-2008年6月高污染商品出口價格平均漲幅爲29.1%,僅低於退稅率不變商品1.0個百分點。貿易摩擦商品價格變化則並未趨同,2007年1-5月,貿易摩擦商品出口價格平均漲幅爲58.5%,高於退稅率不變商品24.9個百分點。退稅率改變後,2007年7月-2008年6月貿易摩擦商品出口增速平均爲15.9%,低於退稅率不變商品14.2個百分點。

兩類商品價格變化相反,或源於需求價格彈性不同,高污染商品需求價格彈性相對較小,而當時貿易摩擦類商品需求價格彈性較大。出口退稅率的下調或取消對價格的影響是不確定的。考慮極端情況,需求價格彈性爲0的狀況下,出口退稅率下調所造成的企業收入損失將由海外消費者完全承擔。對稱的是,如果需求價格彈性無限大,出口退稅率下調所造成的損失將由企業完全承擔。2007年案例呈現出的特徵是,高污染商品價格隨着出口退稅率取消而提升,將成本部分或全部轉嫁給海外。但貿易摩擦相關商品的價格不僅不變,反而持續走低,顯示企業不僅要將出口退稅率下調內化,反而因爲國際競爭要進一步下調出口商品價格。

再考察2021年鋼鐵出口退稅率調整情況。取消出口退稅後,相關商品的出口金額增速見頂回落。2021年財政針對鋼鐵產品有兩次出口退稅率下調操作,一是自5月1日起取消部分鋼鐵產品出口退稅,二是8月1日起取消部分鋼鐵產品出口退稅。數據表現來看,2021年5月第一批鋼鐵出口退稅取消後,相關商品出口增速在6月份達峰至99.9%後逐漸回落。2021年8月第二批鋼鐵出口退稅取消後,相關商品出口增速在8月見頂。但到2021年12月,第二批取消出口退稅的鋼鐵出口增速仍高達138.0%,明顯高於整體出口增速表現。

價格指標來看,出口退稅取消後,相關鋼鐵出口價格先上後下。考查HS4位編碼的價格指數,2021年5月和8月取消出口退稅後,相關鋼鐵價格仍在上行,到2021年11月達到頂峰,同比達到38.6%。隨後相關鋼鐵價格开始震蕩下行,直到2022年9月,出口退稅取消的鋼鐵和其他未調整出口退稅的鋼鐵價格增速趨同。

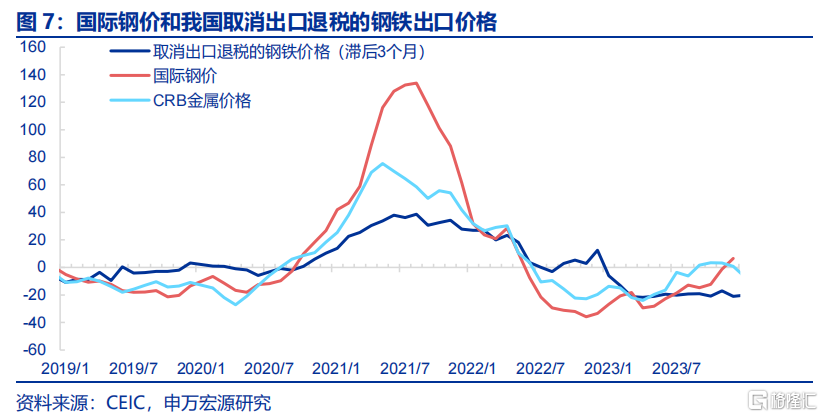

進一步分析來看,相關鋼鐵出口價格更多是受到國際鋼價影響,出口退稅調整對鋼鐵整體出口的節奏影響相對有限。國際鋼價在2020年底2021年出現明顯的上行,並傳導至我國鋼鐵出口價格上,滯後時間大概在三個月左右。國際鋼價在2021年8月達峰後,也令我國相關出口鋼鐵價格在2021年11月達峰。國際鋼價的起伏才是我國相關鋼鐵出口波動的主要原因,出口退稅取消只是起到緩解波動的效果。

綜合以上兩個案例的分析,出口退稅下調或者取消對相關商品出口的影響是跟海外整體需求和對價格彈性有關的。當海外整體需求相對旺盛,價格快速改善,海外的需求就成爲影響我國出口的最主要因素,國內出口退稅取消或者下調對相關商品出口影響有限。而當海外需求整體相對穩定,出口退稅取消或者下調對相關商品的影響要考慮需求價格彈性,需求價格彈性較低的商品,企業可以將更多的成本轉嫁給海外市場,需求價格彈性較高的商品,企業只能選擇將出口退稅稅率取消或下調內化爲成本。

1.3本次出口退稅調整意在何爲?

從規模上看,靜態測算影響財政收入830億元,佔2023年一般公共預算收入的0.4%,對財政影響或並不是主要方面。本次出口退稅取消的商品出口退稅率均爲13%,2023年出口規模爲1776.5億元,靜態測算增加財政稅收收入在230.9億元。本次出口退稅下降的商品的2023年出口規模爲14982.9億元,靜態測算增加財政稅收收入在599.3億元。增加的稅收收入佔2023年一般公共預算財政收入的比例爲0.4%。

出口退稅初衷是保持稅收中性,避免國際雙重徵稅,未來全部取消的概率較低。2023年出口退稅總規模爲17121.9億元,這一規模並不能理解爲對商品補貼,而是保持出口商品不會在本國和進口國徵收兩遍間接稅。如果出口退稅全部取消,看似對財政收入的節省,實際上反而將明顯增加我國商品在進口國國內的含稅價,降低我國出口商品的競爭性。考慮到海外的不確定性,我國出口退稅政策的結構性特徵可能延續,即針對高污染、易貿易摩擦商品的出口退稅傾向於下調,對於其他出口商品特別是高科技商品仍會傾向於保持較高的出口退稅率。

本輪調整和歷史不同的是,將光伏這一新興商品納入,一方面是梳理內部產業結構,目的是將中下遊行業從產能利用率偏低的困境中解放出來。我國中下遊產能利用率低位徘徊,令我國價格承受額外下行壓力。如何重新梳理產業鏈內部的關系成爲供給端的重要內容。光伏行業或可能成爲本輪供給端調整的典型行業,中國光伏行業協會於2024年10月14日在上海舉行防止行業“內卷式”惡性競爭專題座談會,光伏行業就“強化行業自律,防止‘內卷式’惡性競爭”達成共識。本輪光伏出口退稅下調,在重新理順產業內部結構,避免惡性競爭,達成光伏行業新的供需平衡將有明顯的引導作用。

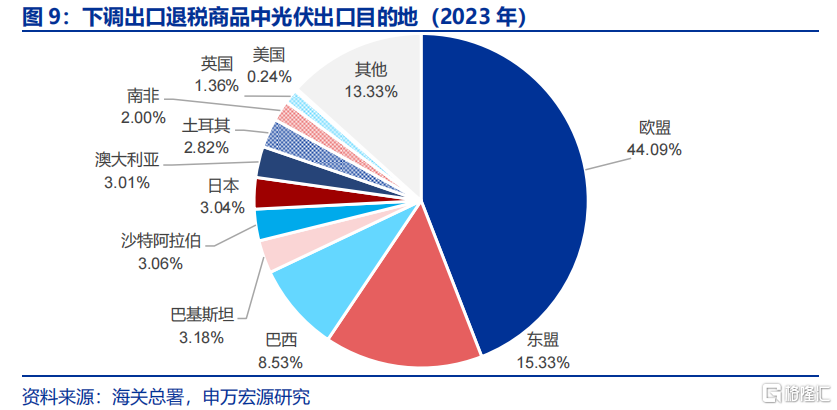

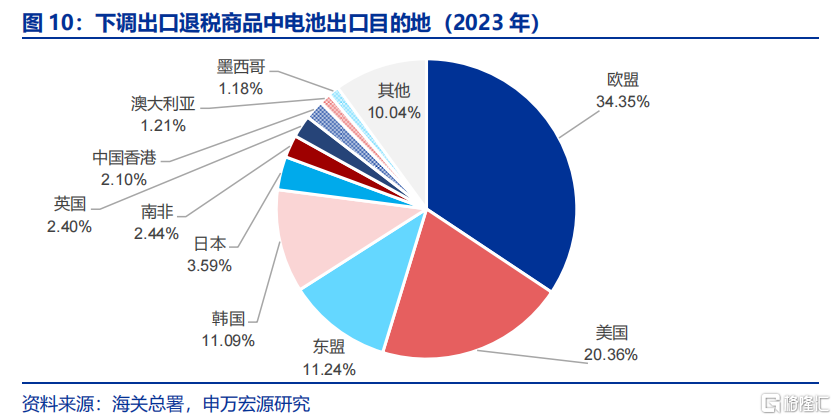

另一方面,本輪出口退稅下調或更多針對中歐經貿關系,主動修復以應對中美經貿關系的未來不確定性。本輪出口退稅率下調的光伏、電池等商品出口第一大目的地就是歐盟。2023年我國光伏出口中有44%的部分去往歐盟,其他電池中有34%同樣去往歐盟。下調相關商品的出口退稅有助於中歐經貿關系的修復,有助於在未來更復雜的海外經貿關系中,降低我國出口的不確定性。

風險提示

政策變化超預期,經濟變化超預期。

注:本內容節選自申萬宏源宏觀於2024.11.25發布的研究報告:《出口退稅下調,傳遞什么信號?——宏觀專題報告》,證券分析師:趙偉 申萬宏源證券首席經濟學家

賈東旭 高級宏觀分析師

侯倩楠 宏觀分析師

標題:出口退稅下調,傳遞什么信號?

地址:https://www.iknowplus.com/post/170410.html