民生策略:從“美國主導”中走出,聚焦中國變化

報告導讀

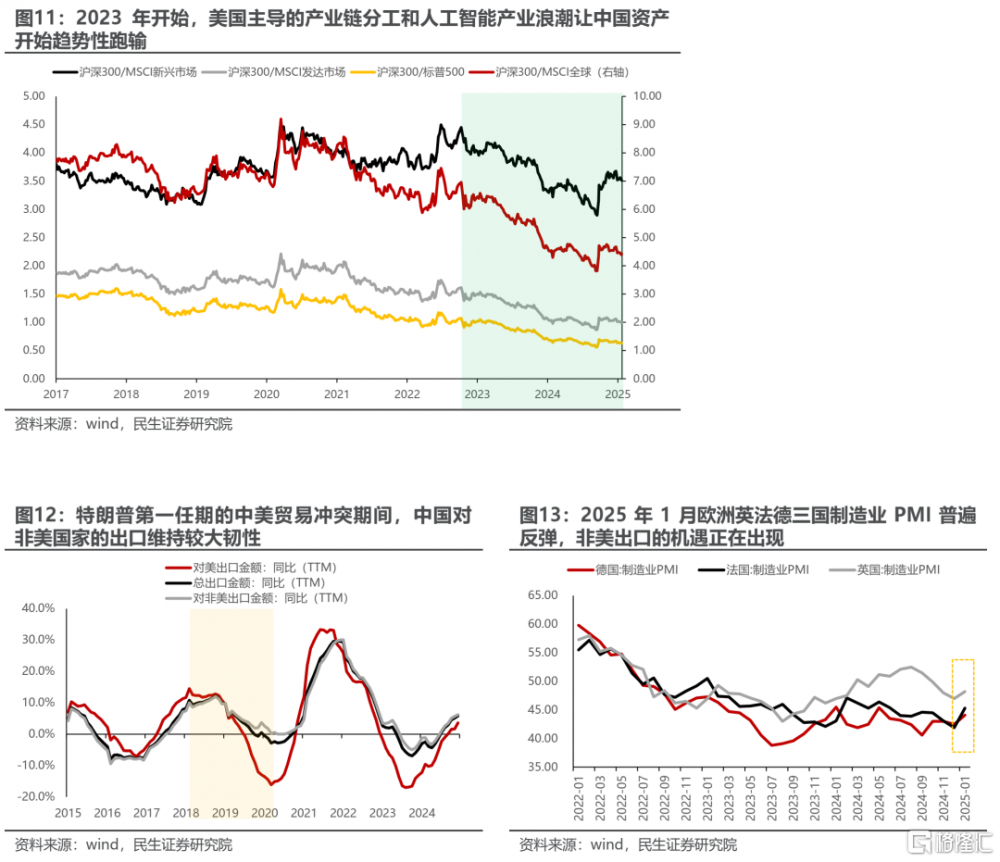

過去美股的上漲的兩大核心驅動AI+特朗普交易在近期均迎來拐點,當美國不再“例外”,美股的“完美敘事”也將迎來尾聲。此時對於A股而言,反而迎來了從被主導走向逐步以我爲主的過程,隨着貿易的不確定風險由過去中國獨享轉向全球共擔,一直跑輸全球的滬深300反而更具韌性,相較於海外的折價可能會迎來收斂。而事實上當下中國基本面中也呈現底部有韌性企穩的特徵,未來內部也有一些積極因素可以期待,投資者需要逐步從“美國主導”的思維中走出,聚焦中國變化。

摘要

一、當美國不再“例外”,美股的“完美敘事”也將迎來尾聲。

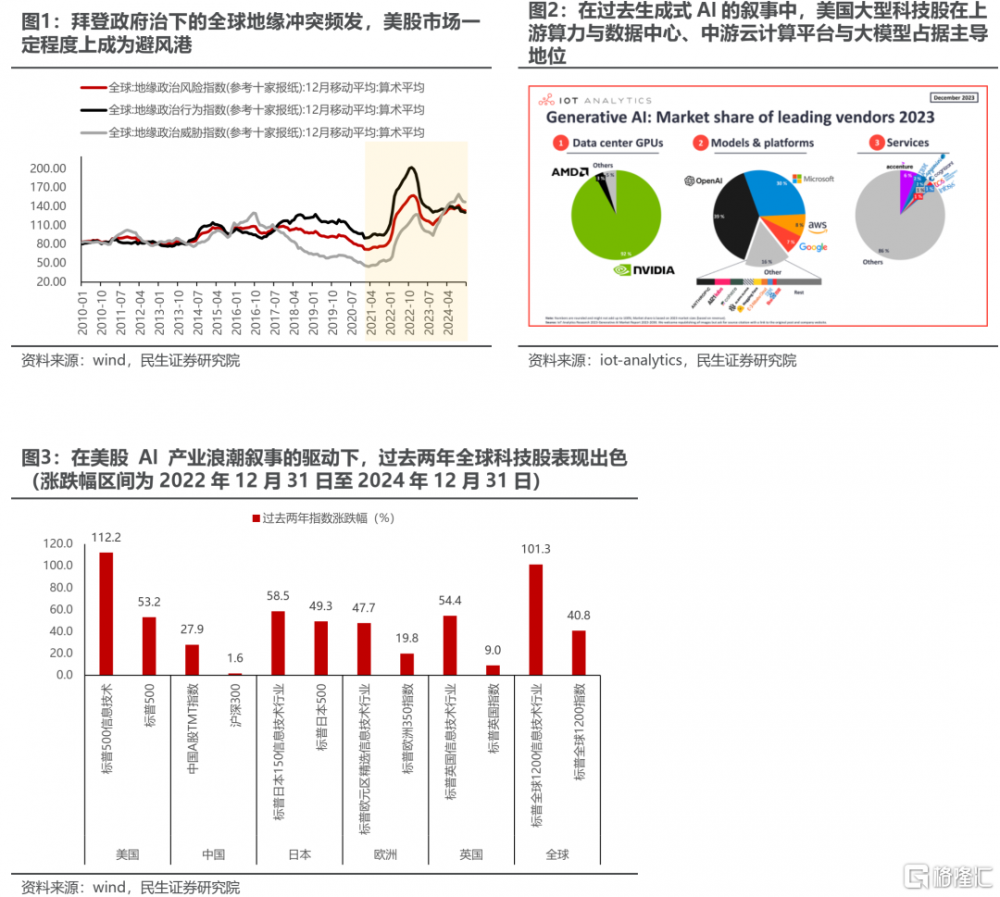

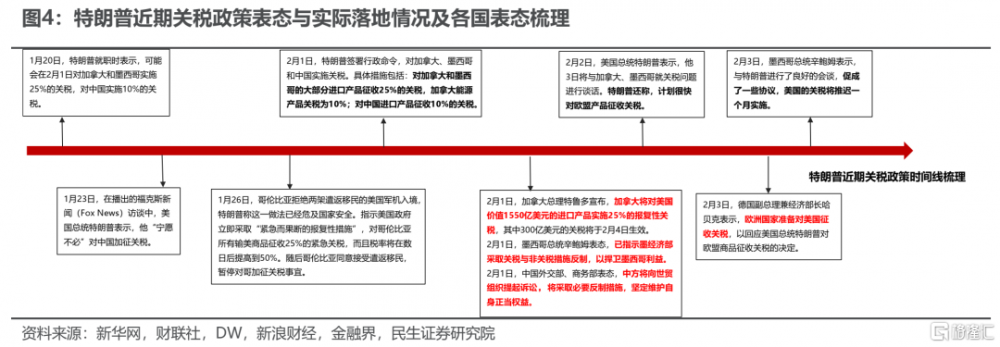

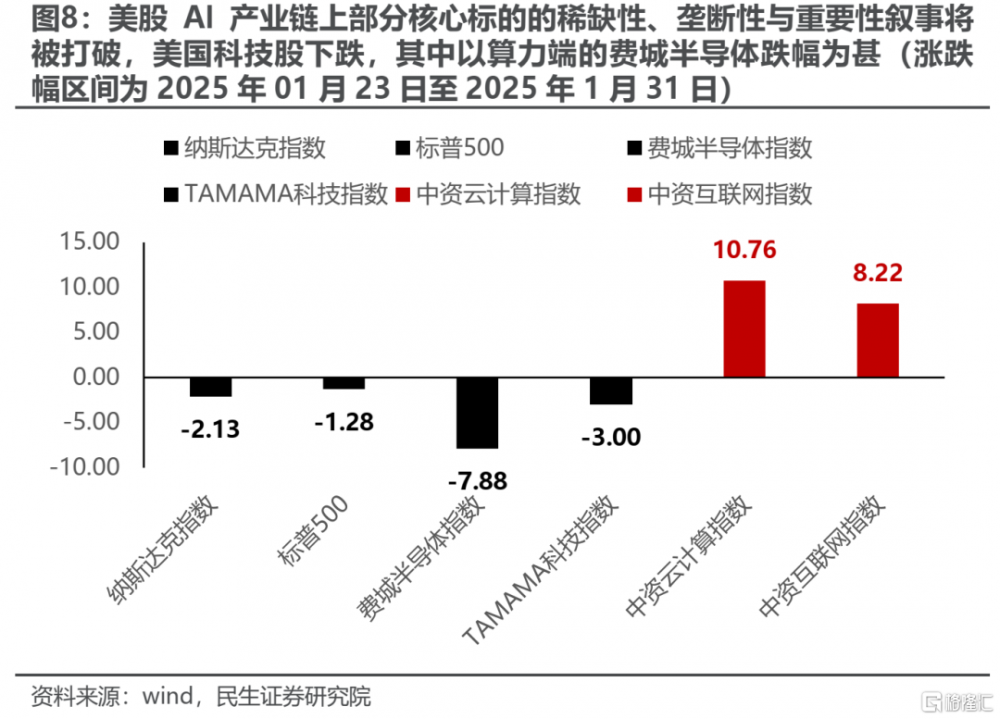

過去美股的上漲存在兩大核心驅動,一方面來自於前任拜登政府治下的全球地緣衝突頻發,美股獲得了大量避險資金的青睞,而預期特朗普政府上台後,其承諾所實行的美國優先政策、降通脹與降息、減稅等措施,市場認爲對盈利基本面帶來利好;另一方面則來自於當下美國主導的AI產業浪潮中,美股市場上的大型科技股享受了高稀缺性、技術上獨特性與壟斷性的估值溢價,並由此向外映射了全球科技股的行情。這兩大因素在近期开始出現拐點:對於前者而言,特朗普的政策之間的相互矛盾正在體現,而海外各國面對特朗普的關稅政策時表態相對強硬,使得特朗普政府在未來下一步關稅行動時不得不在出口、通脹等問題上進行更多的考慮與政治上的博弈。隨着美國滯脹風險擡升,美股分母端向分子端驅動的切換過程不確定性增加;同時,美聯儲在通脹風險下,开始整體呈現了更強的獨立性。對於後者而言,中國大模型DeepSeek依靠着更低的訓練成本實現了不遜於OpenAI的模型性能表現,動搖了大模型的訓練與領先優勢的保持需要大規模的資本开支與算力投入的一致預期。一旦未來低成本、高性能的开源大模型普及,美股主導的AI產業鏈的壟斷性敘事和商業邏輯將面對挑战,AI平權下,其估值溢價也將收斂。過去美國金融化的進程也將迎來觀點,2023年以來美股爲代表的金融資產對實物資產的跑贏也臨近尾聲。

二、A股:從被主導走向逐步以我爲主。

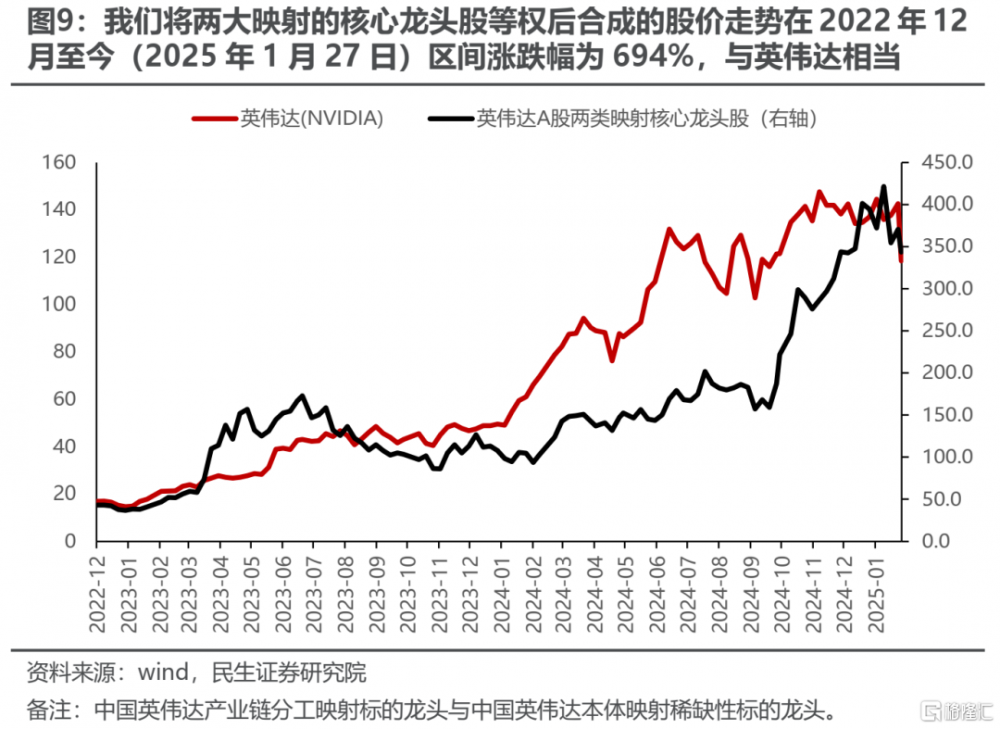

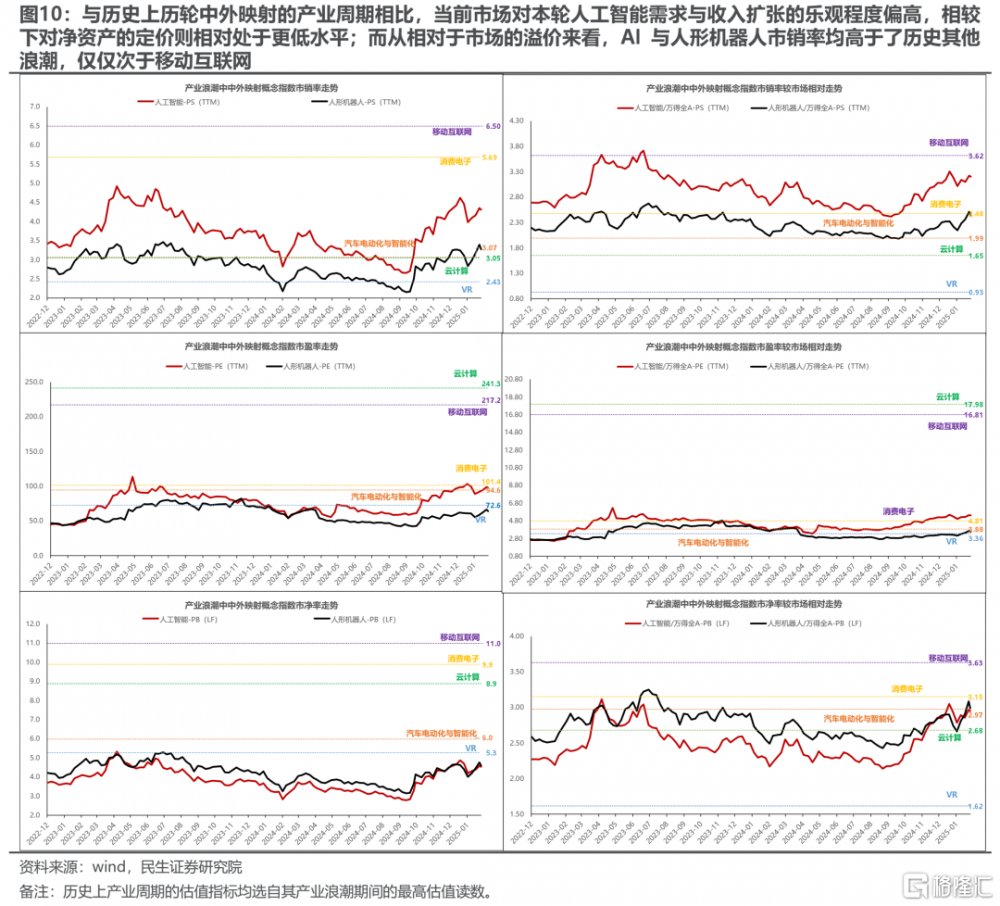

美股AI產業浪潮對A股存在兩大核心映射:產業鏈分工映射與自主可控鏈中海外本體映射,我們發現兩大映射的核心龍頭股等權後合成後的股價走勢與英偉達相當,漲幅接近;人工智能相關板塊的相對市場的PS估值溢價已經僅次於移動互聯網,高於了A股歷史上其他任何產業浪潮。當板塊稀缺性敘事被衝破,考慮到中國的AI相關資產並未被低估,也就並不存在重估空間,反而可能會受到全球AI資產調整的聯動。然而對於整體A股,尤其是以滬深300爲代表的權重股而言,過去長期受到中美貿易關系緊張的壓制,而隨着特朗普的關稅政策針對全球貿易的不確定風險由過去中國獨享轉向全球共擔,在過去2-3年中一直跑輸全球的滬深300反而更具韌性,相較於海外的折價可能會迎來收斂。與此同時,在過去拜登政府聯合盟友對中國形成貿易上的“包圍圈”,相關盟友國對華進出口政策上相對與美國保持一致;而當下特朗普政府的關稅政策使得盟友關系發生松動,也爲中國與非美國家的貿易關系迎來轉機。隨着2025年1月歐洲英法德三國制造業PMI普遍反彈,一些非美出口的機遇可能也將出現。

三、當下中國基本面呈現底部有韌性企穩的特徵,未來內部也有一些積極因素可以期待。

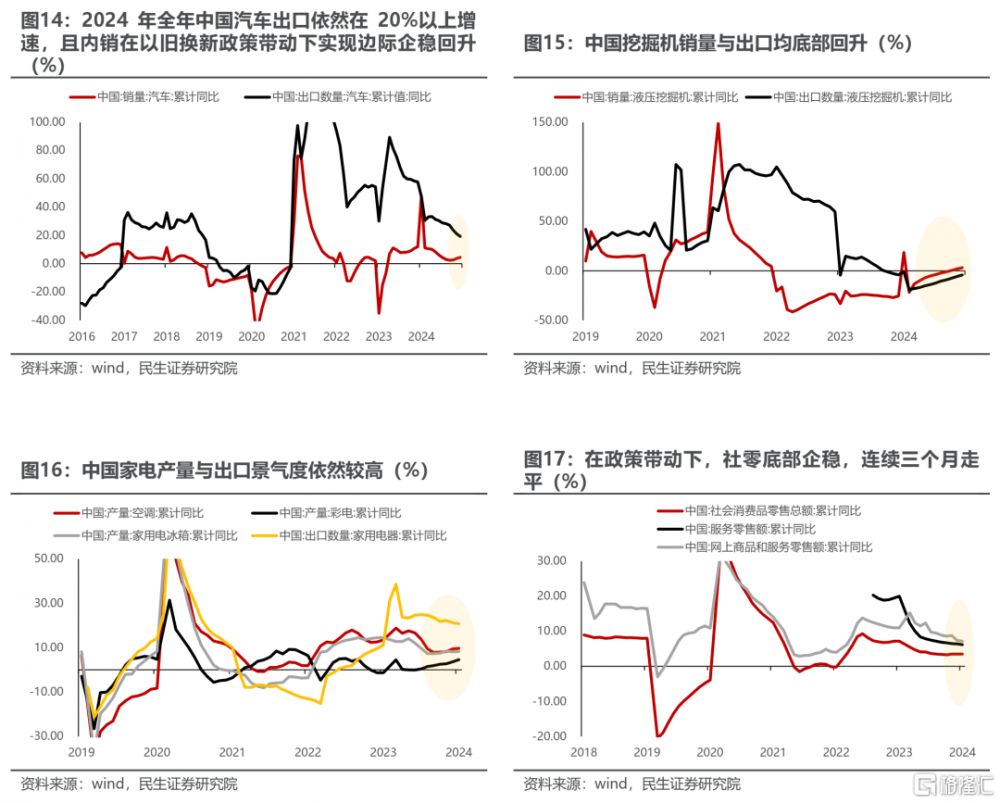

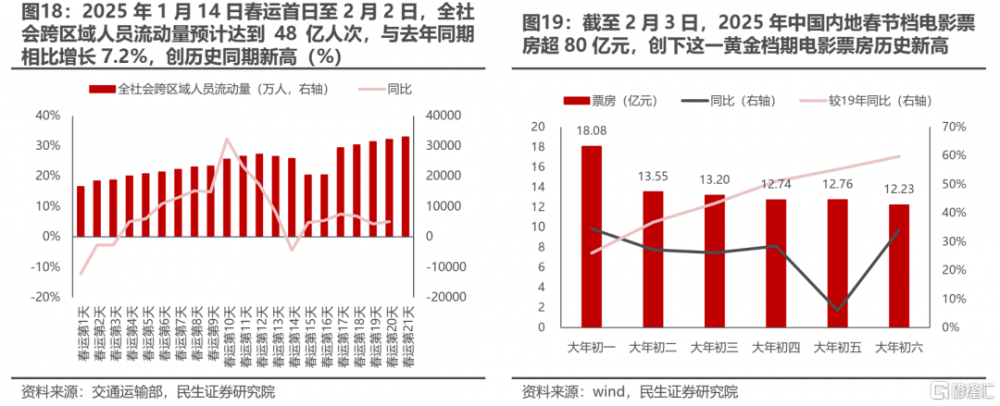

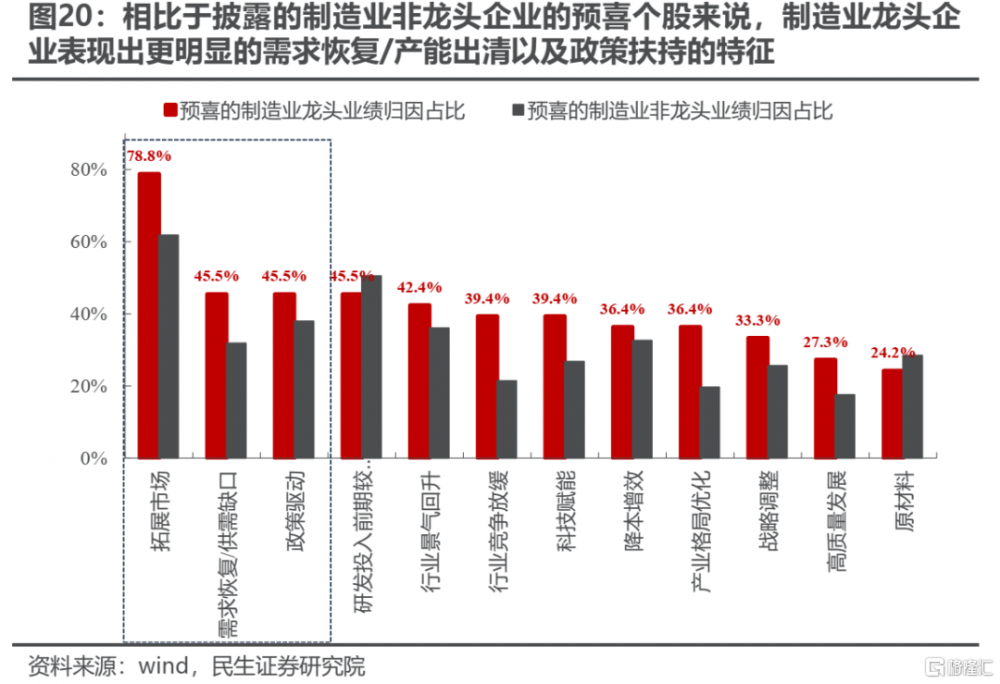

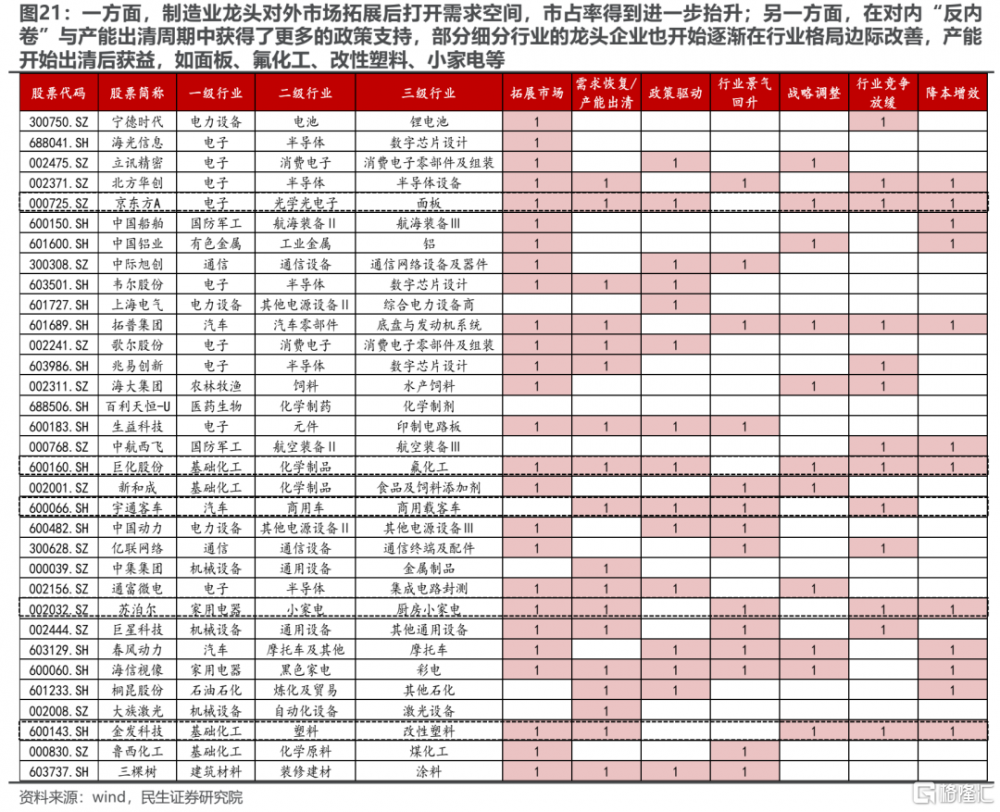

DeepSeek的出現表明美國對中國的AI壓制並非牢不可破,當然這並不意味着公司層面的差距可以馬上拉平,更重要的是,當AI不再稀缺,那人工智能以外的變化可能反而會开始重要起來。值得一提的是,當下中國部分領域基本面上也一直在呈現出底部有韌性的特徵,如汽車、家電、工程機械的產銷量與出口表現始終具備韌性,以舊換新政策驅動下社零2024年10月至12月連續三個月走平,而最新蛇年春節假期的出行、觀影數據均創下同期新高等也表明着國內消費韌性仍在。與此同時,從最新業績預告中也可以看到,部分細分環節的制造業龍頭也在對外市場拓展與產能出清的過程中展現出優勢。往後看國內基本面也同樣有一些方向可以期待:節後的返工潮、“兩新兩重”政策的進一步豐富以及海外潛在的投資活動超預期,市場新的聚焦都可能出現:中國順周期制造業和實物工作量周期的資產有所表現。

四、逐步從“美國主導”中走出,聚焦中國變化。

美國金融化的兩大邏輯正在迎來拐點。對於A股來說,仍然需要接受“特朗普波動”對全球風險資產的影響,但是其相對韌性將會更多體現。同時,中國基本面在底部的韌性特徵需要定價,以滬深300爲代表的權重股可能得到重估,推薦:1、全球制造業活動邊際修復,疊加金融與安全屬性驅動下的實物資產有望迎來順風時刻(黃金、油、銅、鋁、煤炭);2、低估值的紅利資產銀行;3、如果未來國內經濟活動因國內的“兩新兩重”和海外投資活動而如期回升。前期定價相對偏低的國內部分順周期領域同樣將有所表現:鋼鐵(特材),設備(運輸設備、工程機械)、農用化工、化學制品等;4、消費領域:白電、旅遊。

風險提示:國內庫存周期超預期波動;部分行業格局調整時間超預期。

報告正文

1

當美國不再“例外”

過去美股的上漲來自兩大核心驅動,一方面來自於前任拜登政府治下的全球地緣衝突頻發,美國憑借其能源的相對獨立自主與金融上的全球主導地位,美元資產獲得了大量避險資金的青睞,而特朗普政府上台後所實行的美國優先政策、降通脹與降息、減稅等措施又能一定程度上對美股基本面帶來利好。另一方面則來自於當下美國主導的AI產業浪潮中,美股市場上的大型科技股享受了高稀缺性、技術上獨特性與壟斷性的估值溢價,並由此向外映射了全球科技股的行情。然而目前兩大核心驅動的長期敘事都迎來逆風,當基於“美國例外”的交易迎來逆轉,全球大類資產表現也將發生變化。

1.1 從“拜登交易”到“特朗普交易”,分母端驅動向分子端驅動切換的過程的不確定性正在增加

一方面,在2025年1月的議息會議上,美聯儲並沒有因受到特朗普的降息威脅而貿然進行降息決策,選擇維持利率水平不變的同時,重申通脹水平仍高,並刪除了“通脹已經朝着委員會2%的目標取得進展”的表述,同時在隨後的發布會上以強調“這是決定縮短關於通脹表述的語句,並不是爲了發出信號”的方式對市場進行安撫。

而另一方面市場更爲關注的是,特朗普關稅政策於2025年2月1日正式落地,分別對加拿大、墨西哥兩國加徵25%的關稅(其中對來自於加拿大的能源資源徵收10%),對中國加徵10%的關稅,並表示即將對歐盟採取關稅行動。然而卻得到了各國的強硬反制表態,這使得美國的下一步關稅行動不得不在對外出口、國內通脹等問題上進行更多的考慮與博弈,尤其是其對加、墨兩國依然存在着較高的能源依賴度,不斷提高的關稅與其降低國內能源價格的意愿相悖,美國滯脹風險擡升。事實上連特朗普本人也开始承認加徵關稅可能會使得美國人民面臨“痛苦”。

而從結果上看,美國滯脹風險的加大與美聯儲整體上還是偏鴿的態度使得以黃金爲代表的實物資產連續上漲至創下新高,相較之下美國/特朗普信用的代表比特幣則高位回落。

1.2 美股AI的稀缺性敘事被“打破”

與此同時,近期中國大模型DeepSeek橫空出世,依靠着更低的訓練成本實現了不遜於OpenAI的模型性能表現,全球投資者對大模型的訓練與領先優勢的保持需要大規模的資本开支與算力投入的一致預期發生松動,一旦低成本、高性能的开源大模型得到普及,將極大推動以中國大型互聯網公司爲代表的AI應用端的發展,美股AI產業鏈上部分核心標的的稀缺性、壟斷性與重要性敘事將被打破,過去所享受的估值溢價可能需要回吐。這同期可能也意味着,美股AI映射主導的全球資產都可能受到持續衝擊。

2

海外變化對中國的影響:中國AI未必重估,權重股可能受益

一方面,A股市場過去跟隨海外敘事的邏輯也將迎來變化,典型如海外本體的產業鏈分工映射,而自主可控鏈中部分海外本體的國內映射本質上也是產業浪潮下的“追趕”邏輯所驅動,事實上我們將兩大映射的核心龍頭股等權後合成的股價走勢在2022年12月至今(2025年1月27日)區間漲跌幅爲694%,與英偉達(600%,不考慮1月27日的下跌則爲743%)相當。中國AI相關板塊並未因此前的落後而低估,自然也談不上因此而重估。反而當板塊稀缺性敘事同樣被衝破,再加上本身可能也存在一定的預期過高風險,相關板塊與個股的估值溢價也可能需要經歷回歸。

而另一方面,特朗普的關稅政策針對全球貿易的不確定風險由過去中國獨享轉向全球共擔,盡管國內產能出清的過程可能會因爲出口的潛在下行而拉長,景氣反轉還需要時間,然而純粹的劣勢得到階段性緩解,並且由於中國股票資產在過去已經持續因此受到壓制與定價,反而在未來的貿易風險擴散過程中可能會表現的更有韌性,中國資產相較於海外的折價可能會迎來收斂,事實上港股在特朗普關稅政策落地後的第一個交易日實現低开高走,表現相較日韓等國明顯更具韌性。與此同時,在過去拜登政府聯合盟友對中國形成貿易上的“包圍圈”,相關盟友國對華進出口政策上相對與美國保持一致;而當下特朗普政府的關稅政策使得盟友關系發生松動,也爲中國與其貿易關系迎來轉機,尤其是2025年1月歐洲英法德三國制造業PMI普遍反彈,一些非美出口的機遇可能也將出現。

3

基本面起變化:中國內部也有積極因素可以期待

DeepSeek的出現表明美國對中國的AI壓制並非牢不可破,這並不是說公司層面的差距可以馬上拉平,而是“人工智能”技術的可得性大大增加,AI的稀缺性大幅下降,因此獲得的高估值也有可能收斂。當然,我們不排除AI平權敘事下的部分AI+應用的中國互聯網與雲計算公司的機會。但是,市場更有可能轉而去關注其他領域的變化。我們可以开始關注中國基本面开始呈現出底部有韌性的特徵,如汽車、家電、工程機械的產銷量與出口表現始終具備韌性,以舊換新政策驅動下社零2024年10月至12月連續三個月走平,春節假期的出行、觀影數據創下同期新高等。

與此同時,一些制造業龍頭也在對外市場拓展與產能出清的過程中展現出優勢。而往後看,節後的返工潮、“兩新兩重”政策的進一步豐富以及海外潛在的投資活動超預期,都有可能使得中國順周期制造業和實物工作量周期的資產有所表現。

4

春節後布局的思考

特朗普上台後的波動加上中國在人工智能上的突破,真正扭轉的是美國主導的資產定價趨勢。對於A股來說,仍然需要接受“特朗普波動”對全球風險資產的影響,但是其相對韌性將會更多體現。同時,中國基本面在底部的韌性特徵需要定價,以滬深300爲代表的權重股可能得到重估。推薦:

1、金融與安全屬性驅動下的實物資產(黃金、銅、鋁、油、煤炭);

2、絕對低估值的紅利資產銀行可能重新佔優;

3、如果未來國內經濟活動因國內的“兩新兩重”和海外投資活動而如期回升。前期定價相對偏低的國內部分順周期領域同樣將有所表現,如中遊鋼鐵(特材),中下遊的設備(運輸設備、工程機械)、農用化工、化學制品等

4、消費領域:白電、旅遊。

5 風險提示

1)國內庫存周期超預期波動。庫存周期往往基於歷史數據對外進行判斷,如果未來波動超出預期,尤其是企業補庫行爲就未發生,這將對實物資產與順周期制造業景氣度形成打擊。

2)部分行業格局調整時間超預期。如果部分行業的產業格局加速下行或出清時間超出預期,那么中期問題將在短期內提前暴露,進而一定程度上壓制市場情緒。

注:本文爲民生證券2025年2月4日研究報告《從“美國主導”中走出》,分析師:牟一凌S0100521120002、吳曉明S0100523080002

標題:民生策略:從“美國主導”中走出,聚焦中國變化

地址:https://www.iknowplus.com/post/190221.html