一文讀懂春節假期數據

中金研究

春節假期數據出爐,在本文中,我們從宏觀、輕工零售美妝、紡織服裝珠寶、旅遊酒店及餐飲、酒類食品飲料、傳媒、互聯網和交通運輸物流等角度爲大家詳細解讀。

宏觀:假期消費景氣,但內生修復或待提振

2024年春節假期的延長、往年春節受疫情壓抑的需求釋放,都對今年春節假期消費形成支撐。假期期間,居民出行和旅遊消費旺盛,跨省遊、出入境遊增長較大。從商務部、央行等披露數據來看,春節假期商品和服務消費較去年同期增長可觀。但值得關注的是,近一年來,消費數據呈現出假期消費景氣而總體消費平淡的分化特徵,這種分化可能與疫後消費的非對稱恢復有關,同時也反映了有效需求不足背景下,居民消費可能會選擇在假期窗口集中釋放。未來消費能否持續改善,仍取決於經濟內生動能的恢復,需關注穩增長政策的出台和落地情況。

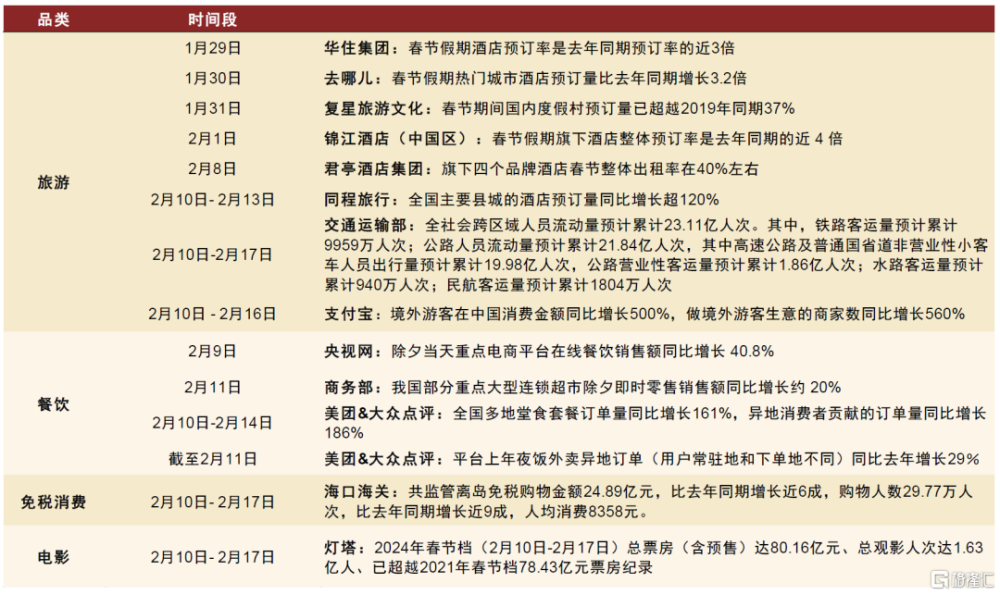

作爲疫情消退後的第一個春節假期,2024年春節假期居民出行和旅遊消費比較旺盛。根據交通運輸部數據,截至2月16日(正月初七,春運第22天),2024年春運全社會跨區域人員流動量約51億人次,同比增長14.1%,比2019年同期增長12.9%。尤其是春節假期前後人員流動規模大幅增長,2月8-16日(臘月廿九至正月初七),全社會跨區域人員流動量同比增長19.5%、比2019年同期增長26.4%,居民出行熱情高漲。航班管家的數據也顯示,春節假期港澳台航班、國際航班數量都創下疫情後的新高,周航班量分別恢復至2019年同期的64%和70%。

圖表:全社會跨區域人員流動量

注:橫軸T爲春節當天,T-n表示春節前n天,T+n表示春節後n天。資料來源:交通運輸部,中金公司研究部

圖表:全社會跨區域人員流動量增幅

資料來源:交通運輸部,中金公司研究部

圖表:國內航线執行航班量(7DMA)

注:橫軸T爲春節當天,T-n表示春節前n天,T+n表示春節後n天。資料來源:航班管家,中金公司研究部

圖表:港澳台和國際航线執行航班量(7DMA)

資料來源:航班管家,中金公司研究部

居民出行半徑增加,跨省遊、出入境遊增長較大。根據我們的不完全統計,截至2月17日披露過假期旅遊數據的省份旅客接待人次均較2019年增長,增幅的中位數爲22%左右;同比均實現了兩位數增長,增幅的中位數爲45%[1]。攜程發布的《2024龍年春節旅行報告》[2]顯示,春節假期國內遊、出境遊、入境遊訂單量同比均大幅增長,並超2019年同期水平。其中,跨省遊訂單佔比57%,比去年春節假期高一倍;入境遊訂單量較2019年增長48%,境外千元以上訂單量達到2019年的2.7倍。支付寶出境遊數據顯示,春節期間支付寶用戶的境外消費筆數已是2019年同期水平的107%,其中消費金額同比2023年增長140%[3]。

圖表:部分省(市)在春節假期期間披露的遊客接待人次增速

注:假期期間披露的數據均爲假期前若幹天的階段性統計數據,統計截至2月17日。資料來源:中國政府網,各省文旅部門,中金公司研究部

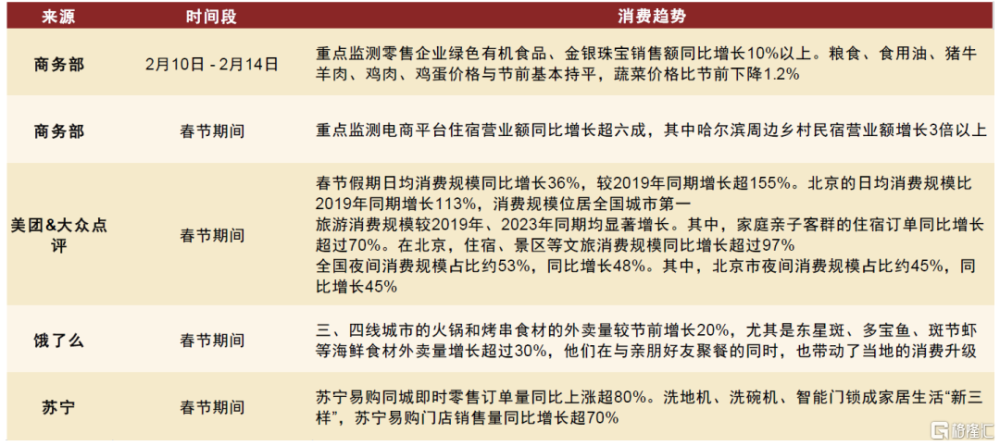

從目前已披露的數據來看,居民商品和服務消費較去年同期均有較爲可觀的增長。商務部大數據監測顯示,除夕(2月9日)我國部分重點大型連鎖超市即時零售銷售額同比增長約20%,全國示範步行街客流量、營業額同比分別增長26.9%和21.7%[4]。中國人民銀行數據顯示,春節除夕至初五,網聯清算公司和中國銀聯處理的全行業網絡支付交易持續增長,共計處理交易153.8億筆,金額7.74萬億元,同比分別增長15.8%和10.1%。其中,餐飲、住宿、旅遊、零售、影視娛樂等消費場景尤其受到青睞,同比增長均超過20%[5]。部分省份假期期間也公布了樣本企業的消費品零售情況,根據我們的不完全統計,這些省份公布的同比增速中位數大約在7%左右[6]。

圖表:部分省(市)和商務部在春節假期期間披露的樣本企業零售額同比增速

注:假期期間披露的數據均爲假期前若幹天的階段性統計數據,統計截至2月17日。資料來源:商務部,各省商務部門,中金公司研究部

電影票房數據顯示,假期延長和返鄉增加,可能對總量消費、返鄉消費形成支撐。2024年春節檔電影票房收入已超過80億元,從可比日期口徑來看是低於2021和2023年同期的。不過得益於更長的假期天數,今年春節檔總票房收入超過2021年,創下春節檔票房收入的歷史新高[7]。今年更長的假期,可能對其他消費也會形成類似的總量支撐效果。根據藝恩數據,2月10-16日(正月初一至初七),一线、二三线、四五线城市的票房收入較2019年同期分別增長-11.7%、11.8%和30.5%,顯示出在返鄉人流支撐下,低能級城市消費可能受到更強提振。

圖表:除夕至正月初六(合計7天)電影票房收入

注:2024年春節檔較往年後移1天且多了1天,圖中2024年數據爲按往年假期區間計算的可比口徑票房收入。資料來源:藝恩數據,中金公司研究部

圖表:不同能級城市票房收入增幅

注:票房收入統計區間爲正月初一至正月初七。資料來源:藝恩數據,中金公司研究部

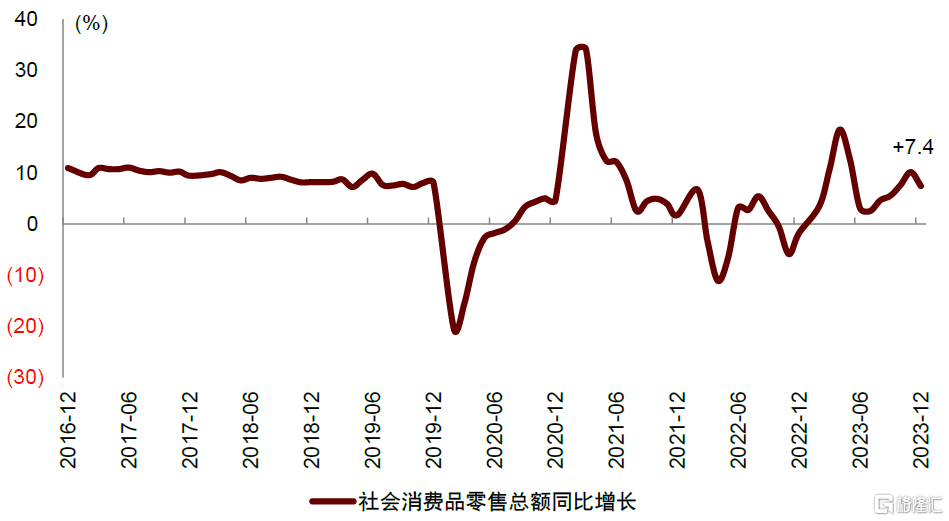

值得關注的是,近一年來,消費數據呈現出假期消費景氣而總體消費平淡的分化特徵。今年長達8天的春節假期,以及去年春節受疫情擾動而抑制的返鄉或出遊需求在今年的釋放,都對今年假期的總消費形成一定支撐。實際上,類似的假期消費景氣在2023年也曾出現,比如2023年五一、端午假期出遊人次均比2019年同期增長了10%以上,2023年三季度的暑期消費景氣更爲明顯,對當時的消費和經濟都形成了一定支撐。但從總體消費形勢來看,2023年全年的消費和社零總額恢復平緩,較疫情前趨勢仍有一定差距。

這種表現分化可能與疫後消費的非對稱恢復有關,同時也反映了有效需求不足下的消費特點。一方面,此前疫情抑制的消費需求,尤其是旅遊出行等文娛服務的消費需求,在長假期間集中釋放,帶動了假期消費景氣。另一方面,居民可支配收入增長放緩,資產價格波動影響財富效應,二者都加大了居民消費所面臨的財務約束,居民消費“意愿”尚可而消費“能力”不足,有效消費需求通常在假期窗口集中釋放,於是呈現出假期消費熱情高而其他時間消費平淡的分化。未來消費能否持續改善,仍需關注穩增長政策的出台和落地情況,通過貨幣寬松配合財政擴張拉動需求,有助於促進經濟的可持續復蘇。

輕工零售美妝:春節消費穩步回暖,品質生活、出行類消費爲亮點

根據各省市商務部發布的春節消費數據顯示,今年國內春節消費大盤呈現穩步回暖態勢。另據文旅部數據,春節假期全國出遊4.7億人次,較19/23年可比口徑增長19.0%/34.3%,國內旅遊收入6,327億元,較19/23年可比口徑增長7.7%/47.3%,我們據此測算旅遊客單價同增9.7%。

受益於旅遊出行熱潮,文旅、餐飲等體驗型服務銷售額較快增長,成爲今年春節假期消費的重要驅動力,此外品質生活、智慧家居等消費趨勢亦有亮眼表現。我們認爲伴隨擴內需、穩經濟等政策逐步落地,消費潛能有望穩步修復,2024年國內消費有望延續復蘇。

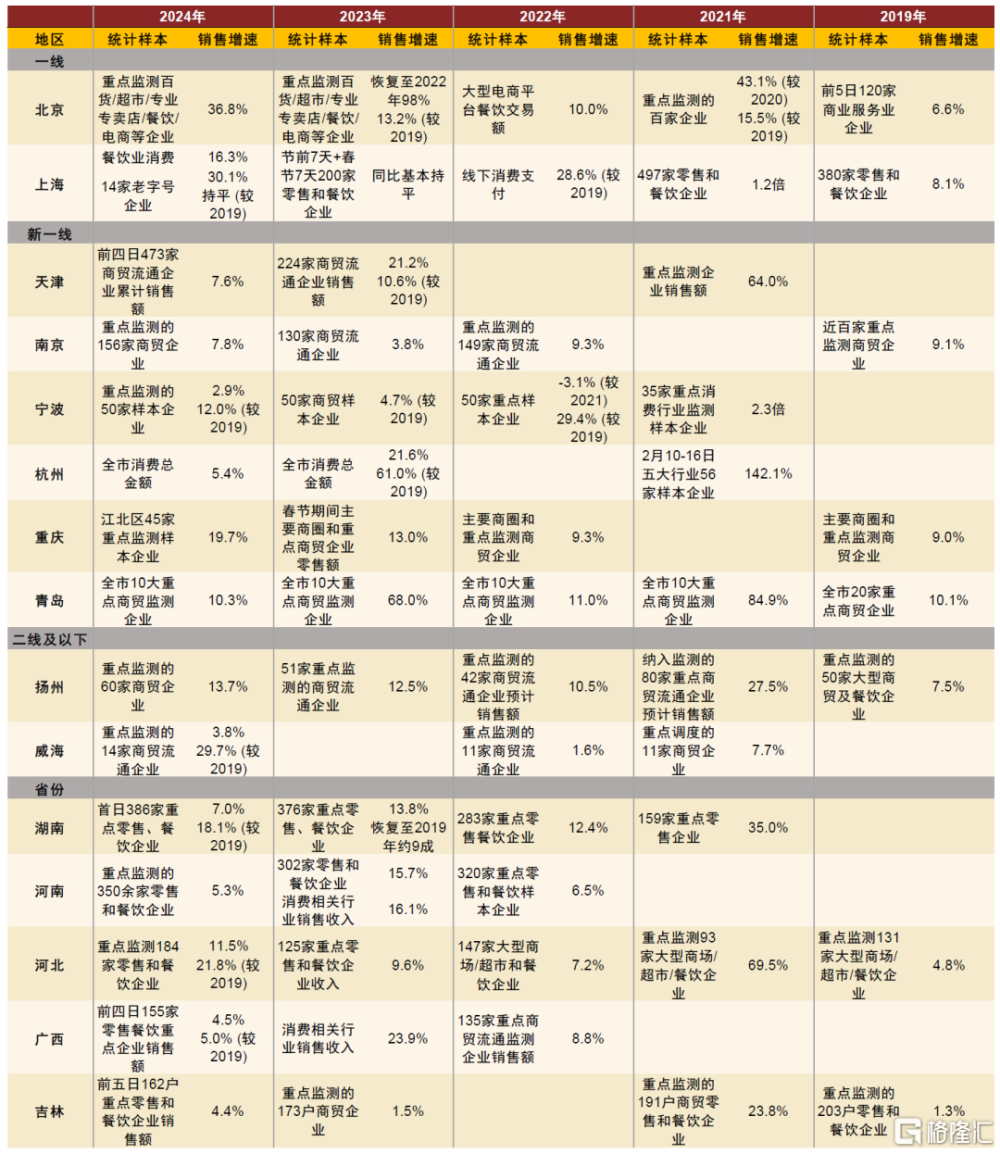

1、多數省市春節消費穩步回暖,下沉市場增速領先,商圈客流增勢亮眼。從各省市披露的消費數據看,多數地區春節消費規模穩步增長,其中北京(+36.8%)、重慶(+19.7%)、揚州(+13.7%)、河北(+11.5%)、青島(+10.3%)等地增速領先。受益於返鄉探親及小城年味等個性化旅遊帶動,下沉市場消費需求活躍,同程數據顯示春節前四日全國主要縣城酒店預訂量同增超120%,美團平台五线地區生活服務日均消費增速爲一线地區兩倍,反映低线城市的廣闊消費潛力。此外,出行熱潮帶動商圈客流回暖,商務部披露2月2-15日全國36個大中城市重點商圈客流同增73%。

2、品質消費引領潮流,黃金珠寶、智慧家居、綠色食品等表現亮眼。品質升級和健康生活仍爲假期消費主旋律,且今年春節恰逢情人節,金銀珠寶、智慧家居、健康食品等品類銷售勢頭良好。據商務部,春節假期前五日重點監測零售企業的綠色有機食品、金銀珠寶銷售額同增10%+;蘇寧易購門店中,洗地機、洗碗機、智能門鎖春節假期銷售量同增70%+,反映我國消費行業品質持續升級的長期趨勢。

3、旅遊出行熱潮帶動體驗型消費表現突出。經過去年春節的返鄉需求釋放,今年春節在返鄉以外的旅遊出行活動更加活躍。國家稅務總局數據顯示春節假期全國服務消費相關行業銷售收入同增52.3%,旅遊住宿、餐飲及文化體育服務增長亮眼。據海口海關,春節假期共監管離島免稅銷售金額24.9億元,購物金額及人數同比分別增長近六成/近九成。此外據燈塔統計,2024年春節檔總票房超80億元,刷新21年春節檔影史記錄。

風險

行業競爭持續加劇;宏觀經濟下行風險。

圖表:春節黃金周國內部分省市消費數據統計

注:包含2021至2024年春節消費數據,2020年春節受疫情影響消費數據波動較大,疫情前的2019年春節消費數據供參考 資料來源:中國新聞網,央廣網,人民日報,人民網,河南省人民政府,河北省人民政府,南京商務局,寧波晚報,重慶日報,觀海新聞,揚州日報,威海日報,鳳凰網,中金公司研究部

圖表:春節黃金周國內部分零售平台及企業消費數據

資料來源:商務部,央視網,中國日報網,央廣網,美團,大衆點評,新京報,蘇寧易購,36氪,中金公司研究部

圖表:春節黃金周國內部分零售平台及企業消費數據

資料來源:商務部,財聯社,新浪新聞,新華網,交運部,同花順,證券時報,中國證券網,美團,中國日報網,央視網,海口海關,央廣網,觀點網,燈塔,中國證券報,中金公司研究部

圖表:全國社會消費品零售總額同比變化情況

資料來源:國家統計局,中金公司研究部

圖表:歷年春節和國慶黃金周消費情況統計

注:商務部暫未更新2021-23年國慶黃金周及2022-24 年春節黃金周數據 資料來源:商務部,中金公司研究部

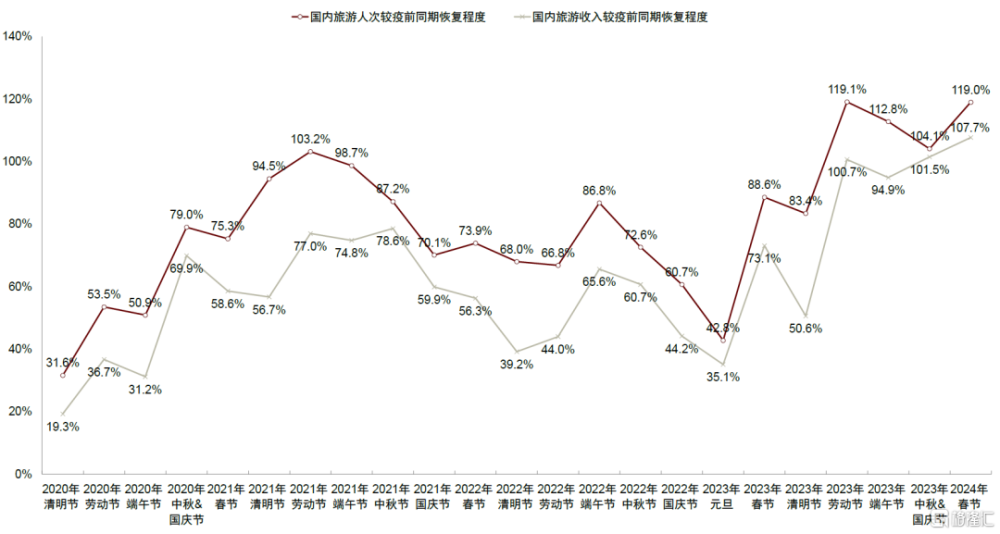

圖表:2020-24年主要節假日國內旅遊人次、收入較2019年同期恢復程度

資料來源:文化和旅遊部,中金公司研究部

紡織服裝珠寶:較高基數下,春節金飾銷售仍有亮眼表現

春節爲黃金珠寶傳統消費旺季,今年春節期間在返鄉客流增加、品牌加大優惠力度、及情人節在春節假期內等多因素推動下,黃金首飾銷售暢旺。

較高基數下,2024春節期間黃金珠寶銷售保持高景氣度。春節爲珠寶首飾傳統消費旺季,消費者青睞黃金產品的保值增值屬性,同時在春節期間返鄉客流、旺季促銷活動以及期內情人節等因素帶動下,2024春節期間黃金首飾銷售在去年零售環境好轉帶來的較高基數下保持良好增長。商務部數據顯示,春節期間商務部重點監測零售企業金銀珠寶銷售額同比增長10%以上[8]。另據光明網、華夏時報、北京商報等多家媒體報道[9],多地消費者購买黃金首飾的熱情高漲,年輕消費者成爲消費的主要力量之一,如春節期間北京商務局重點監測的菜百首飾銷售額同比增長近41%,龍元素黃金飾品、龍年生肖金條熱銷[10];上海黃金珠寶成爲節慶營銷熱點,春節期間新世界大丸百貨黃金珠寶銷售額較去年同期增長超13%[11]。

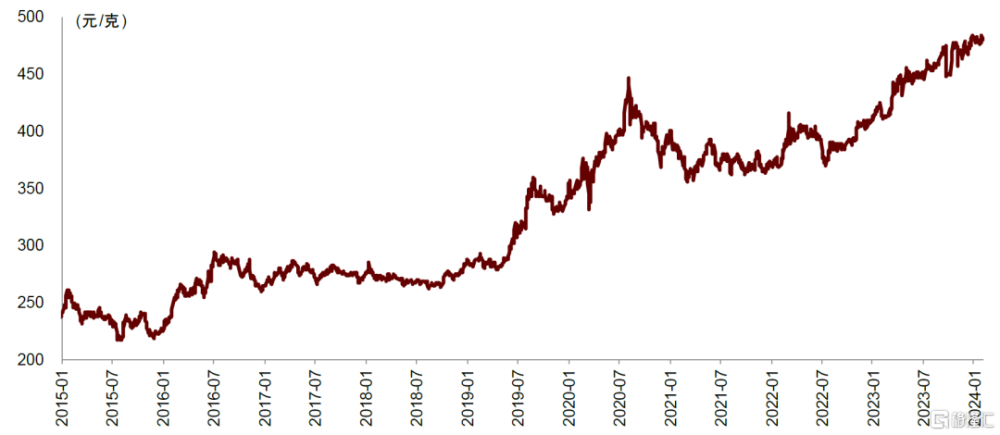

金價上漲預期及產品工藝創新支撐黃金首飾表現好於鑲嵌。2023年以來金價呈上漲趨勢(上海金交所Au9995黃金現貨2023年末價格較年初上漲約17%;2024年2月7日收盤價較2024年初基本持平),消費者愈發看重黃金首飾的保值增值屬性;同時得益於古法金、5G/3D等黃金珠寶創新工藝的帶動,珠寶首飾行業實現了好於消費大盤的增長(2019-2023年金銀珠寶類社零CAGR 8.5% vs. 社零總額CAGR 3.7%)。

預計2024年黃金珠寶行業增速仍有望領先於可選消費中的其他板塊。考慮到黃金飾品稀缺的消費和投資屬性,及逆全球化背景下央行購金需求增加對金價的支撐,我們預計24年黃金珠寶行業增速仍有望領先於可選消費其他板塊,高黃金產品佔比公司較爲受益。此外近年珠寶品牌在中國內地的渠道快速擴張,頭部公司注重門店經營質量提升,加強精細化運營,產品端也高頻更新迭代,我們認爲高黃金佔比、品牌美譽度高、產品創新能力強、渠道布局廣泛且運營持續提效的頭部品牌有望持續提升市場份額。

風險

金價大幅波動,市場競爭激烈,渠道擴張不及預期。

圖表:上海金交所Au9995現貨價走勢

資料來源:上海黃金交易所,Wind,中金公司研究部

旅遊酒店及餐飲:春節旅遊多點开花;離島免稅超預期

我們觀察到春節假期出遊需求旺盛、居民多段出遊佔比或有提升,多元主題帶動多點开花。離島免稅超預期。

旅遊:“歡聚+出遊”成爲新年俗,帶動多段出遊佔比提升,多元主題帶動多點开花。據交通運輸部數據和我們估算,初一至初七全社會跨區域人員流動量同比增長約17%、較2019年同期增長約25%(其中鐵路客運量同比增長約43%、較2019年同期增長約23%,公路人員流動量同比增長約16%、較2019年同期增長約26%,水路客運量同比增長約56%、較2019年同期下降約46%,民航客運量同比增長約58%、較2019年同期增長約19%);對比春運开始至除夕全社會人員流動量同比增長約12%、較2019年同期增長約6%,初一至初七人員流動量同比及較19年增速均環比明顯提升,我們觀察到假期出遊需求旺盛、居民多段出遊佔比或有提升(攜程數據顯示春節假期2個及以上城市多段出遊訂單佔比超過20%,較2023年提升3個百分點)。此外,我們觀察到以下結構性亮點:

► 隨着文旅消費時空維度的擴展,“黑馬”目的地湧現、多點开花;傳統旅遊目的地也仍延續較好增長。據我們觀察,隨着消費者出遊動機愈發多元、體驗型消費需求凸顯,且多地政府對文旅關注度提升下對當地營商環境/旅遊消費/本地消費基礎設施的完善和對文旅價值的創意性挖掘與傳播,帶動更多“黑馬”旅遊目的地湧現:如“爾濱”熱持續,據哈爾濱市政府數據,初一至初五哈爾濱全市累計接待遊客630萬人次,同比增長83%,其中冰雪大世界、太陽島雪博會、亞布力滑雪旅遊度假區到訪人次分別同比增長115%、287%、178%;攜程數據顯示一衆文化底蕴豐厚、年味濃鬱的中小城市旅遊訂單同比錄得大幅增長:淄博、景德鎮、大同、威海、泉州、洛陽、喀什、唐山、延邊、开封等旅遊訂單同比增長均超過100%。此外,龍頭品牌景區和傳統優質旅遊目的地仍延續較好增長:我們估計宋城演藝春節假期日均演出場次同比增長約244%,較2019年同期增長約79%。峨眉山初一至初六接待遊人31.5萬人次,同比增長約17%,較2019年同期增長約46%。據黃山市文旅局數據,黃山風景區春節假期前七天接待遊客18.3萬人次,較2019年同期增長約45%;我們估計初一至初六接待遊客人次同比增長約12%。

► 重品質、重體驗的消費偏好持續。我們認爲疫後長假的集中返鄉需求已得到一定釋放,旅遊正成爲新年俗:如返鄉人群重遊家鄉帶動“老家遊”升溫(攜程數據顯示春節假期本地遊佔比達24%)。此外攜程數據顯示,國內景區門票訂單同比增長超6成,其中親子訂單、父母同行訂單分別佔比45%和16%。我們觀察到消費者愈發注重出遊品質,攜程數據顯示春節假期國內門票玩樂訂單均價400元以上,較去年春節翻倍,境外千元以上訂單量達到2019年的2.7倍;定制遊訂單同比增長超5倍,定制遊春節訂單均價格約2.8萬元、同比增長24%,人均5300元,同比增長21%。從出遊主題來看,我們觀察到除了滑雪等熱門活動以外,國潮/文化深度遊、身心療愈/休闲養生、親子研學、音樂節/演唱會均爲出行消費的重要動機。

出境遊:中國香港及中國澳門內地旅客基本恢復至疫情前水平;關注免籤政策及供給恢復下出境遊持續恢復。據航班管家數據,初一至初六地區航线/國際航线客運航班量分別恢復至2019年同期約64%/69%(環比1月恢復度分別-2ppt/+3ppt,環比2023年中秋國慶假期日均恢復度-4ppt/+13ppt)。從出遊目的地來看,中國香港特區政府數據顯示,初一至初四中國香港內地旅客65萬人次,已超過2018年同期水平;中國澳門特區政府旅遊局數據顯示,初一至初六中國澳門內地旅客83萬人次,恢復至19年同期約99%。攜程數據顯示春節期間新加坡、泰國、馬來西亞等“新馬泰”免籤國家旅遊訂單合計較2019年增長超3成。入境遊方面,攜程數據顯示春節期間入境遊訂單較2019年增長48%,法國、德國、意大利、荷蘭、西班牙、馬來西亞、新加坡等新增可免籤入境中國的國家春節入境遊訂單總計較2019年同期翻番。

免稅:春節旅遊熱潮下海南客流高增,離島免稅銷售額超預期。1)春節假期旅遊旺季驅動下海南客流保持高位:假期8天(2.10-2.17,農歷初一至初八)海口美蘭國際機場日均運送旅客數達116,582人次,相較23年春節假期(1.21-1.27,農歷除夕至初六)和19年春節假期(2.4-2.10,農歷除夕至初六)日均運輸旅客數分別增長約58/34%;三亞鳳凰國際機場春節假期前7天(2.10-2.16,農歷初一至初七)日均運輸旅客數達81,255人次,相較23年春節假期日均運輸旅客數增長約9%;加總海口美蘭和三亞鳳凰兩大機場,春節假期前7天日均運輸旅客數同比23年春節假期7天日均運送旅客數增長約33%。2)離島免稅銷售額表現亮眼:海口海關數據顯示,春節假期前7天(2.10-2.16,農歷初一至初七)海南離島免稅銷售額達22.14億元(日銷約3.16億元),購物人次約26.89萬人次,客單價約8,235元。假期前7天銷售額及購物人次相較23年春節7天假期分別增長約42/71%,而客單價相較23年春節7天假期仍有約17%的缺口。

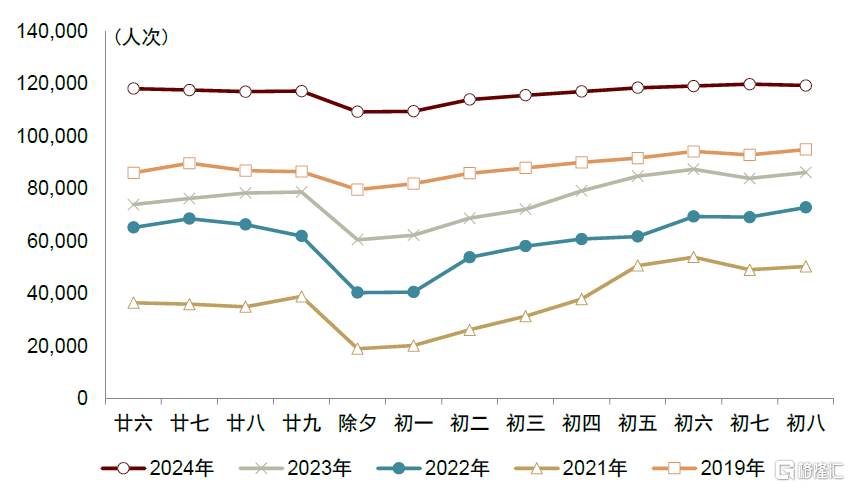

圖表:2019-2024年春節期間海口美蘭國際機場運送旅客人次

資料來源:海口美蘭國際機場官方微博,中金公司研究部

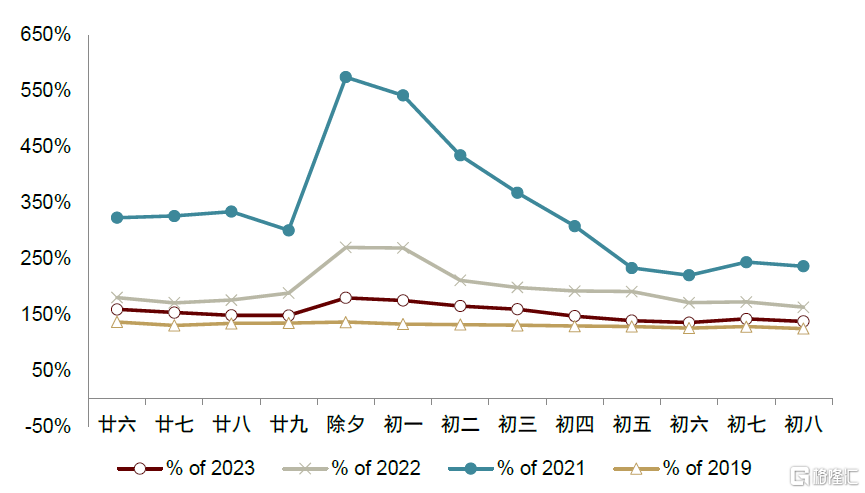

圖表:2024年春節期間海口美蘭國際機場運送旅客人次較歷年同期恢復程度

資料來源:海口美蘭國際機場官方微博,中金公司研究部

圖表:2021、2023及2024年春節假期海南離島免稅銷售額對比

注:2024年春節假期爲正月初一至初八共計8天(陽歷2.10-2.17);2021和2023年春節假期爲除夕至正月初六共計7天(2023年爲陽歷1.21-1.27,2021年爲陽歷2.11-2.17) 資料來源:海口海關,中金公司研究部

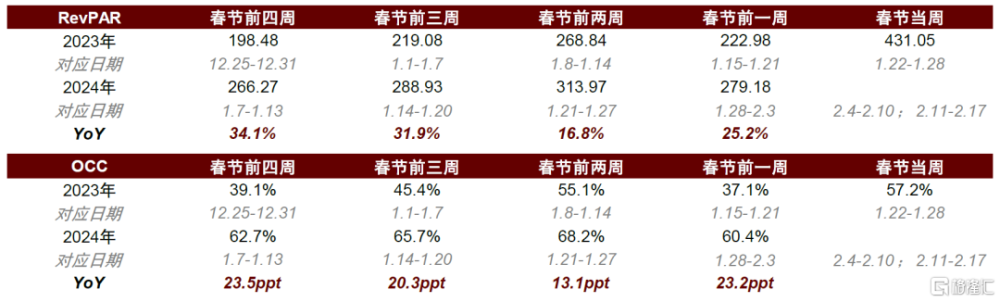

酒店:春節假期休闲需求充分釋放,關注節後商旅恢復進程。1)春節假期期間休闲旅遊疊加返鄉探親助推酒店行業高景氣:同程旅行平台數據顯示農歷初一至初四(2.10-2.13)全國主要縣城酒店預訂量同比增長超120%,其中回鄉探親、短途旅遊客流構成縣城酒店的主流消費人群;根據攜程旅行,24年春節假期期間縣城酒店訂單同比增長超60%,攜程指出回老家選擇住酒店或成爲一種新趨勢;去哪兒網數據顯示,截至農歷初五(2.14),洛陽、佛山、保山、普洱、阿勒泰、景德鎮、柳州、台州等三四线旅遊城市春節酒店預訂量同比增長近2倍;根據飛豬平台,春節假期截至農歷初三(2.12)國內高星級酒店間夜量較2019年增長近150%。2)關注節後商旅復蘇進展:STR數據顯示,12.31-1.28四周中國大陸酒店行業RevPAR同比增長約14.3%(其中OCC同增約29.2%,ADR同降約11.5%);農歷春節假期前四周酒店行業RevPAR相較23年農歷同期分別增長約34.1/31.9/16.8/25.2%(OCC分別增長23.5/20.3/13.1/23.2ppt)。往前看,我們建議持續關注春節假期後的商旅復蘇進程。

圖表:2024年農歷春節假期前RevPAR和OCC同比2023年同期變動情況

注:1)2024年春節假期爲正月初一至初八共計8天(陽歷2.10-2.17),2023年春節假期爲除夕至正月初六共計7天(陽歷1.21-1.27);2)上圖原始數據爲STR周度數據,無法與農歷春節假期時間完全對應,故僅供參考 資料來源:STR,中金公司研究部

餐飲:異地出行帶動餐飲消費增長。中國人民銀行數據顯示,網聯清算公司和中國銀聯處理的全行業網絡支付交易持續增長:2024年春節除夕至大年初五,共計處理交易153.8億筆,金額7.74萬億元,同比分別增長15.8%和10.1%。其中,餐飲、住宿、旅遊、零售、影視娛樂等消費場景尤其受到青睞,同比增長均超過20%。美團、大衆點評數據顯示,春節假期前5天,全國多人堂食套餐訂單量同比增長約161%,異地消費者貢獻的訂單量增長186%。其中,上海堂食消費訂單量同比增長近150%,其次是北京、成都、重慶、廣州。重慶的異地遊客堂食訂單量位居全國第一,同比增長230%。

風險

消費力修復弱於預期;競爭格局惡化;企業未能提升管理能力應對變化。

酒類食品飲料:白酒春節表現略超預期,大衆返鄉消費較旺

2024年春節白酒表現略超市場此前悲觀預期,白酒消費韌性凸顯,大衆白酒消費持續升級,禮贈及商務需求仍待復蘇,行業延續集中分化趨勢。

在今年春節持續時間較長消費氛圍較優、人員較充分流動等因素影響下,今年春節銷售好於去年同期。分價格帶看,高端與禮贈等需求關聯較強,表現平穩,其中在節慶民間消費升級和宴席消費貢獻增量支撐下,五糧液動銷較優;次高端在低基數下動銷同期增長,但景氣度仍然偏弱;地產酒受益於返鄉禮贈和聚飲消費等場景動銷較好,據綜合運輸春運工作專班數據,至2月14日(正月初五),春運前20天全社會跨區域人員流動量累計約45億人次,同口徑相較23年/19年同期增長+14%/+11%,人員流動爲宴席場景景氣提供支撐,且100-300元價位結構升級仍在進行,高性價比大單品有較優表現,其中徽酒表現亮眼,安徽市場中200元價位古8、洞9等正快速增長,300元價位洞16和古16等亦有較優表現。百元以下則未出現去年類似的報復性消費。分場景看,與經濟關聯性較高的送禮和商務需求偏弱,而宴席和大衆消費與宏觀經濟聯系不強,延續穩健的態勢,主要表現爲節前的婚宴集中釋放,以及節後親朋聚會場景保持高景氣。分區域看,安徽的動銷氛圍較優,四川、江蘇等其他省份總體平穩。

白酒當前回款進度符合市場和公司預期,渠道庫存保持合理略高水平。主流頭部白酒公司已達成开門紅目標,但分化趨勢加大,其中高端品牌受益於品牌力、平穩需求和提價等因素促進回款較快,在徽酒較好消費氛圍和渠道掌控力加持下古井的回款進度亦較領先,其他地產酒和汾酒的回款進度與去年同期相當,次高端則快慢不一。我們預計1Q24高端和地產酒龍頭的業績確定性仍較高,我們建議關注其他回款進度偏慢品牌的後續回款情況。白酒渠道庫存延續去年中秋以來的水平,終端店在臨近節前的邊際拿貨意愿有所提升,但旺季不壓貨的趨勢延續,我們預計短期內經銷商將維持合理略高庫存運行。

風險

需求不及預期;市場競爭加劇;渠道信心修復進程慢於預期。

傳媒:2024年春節檔回顧:票房和人次創歷史新高,頭部影片表現多點开花

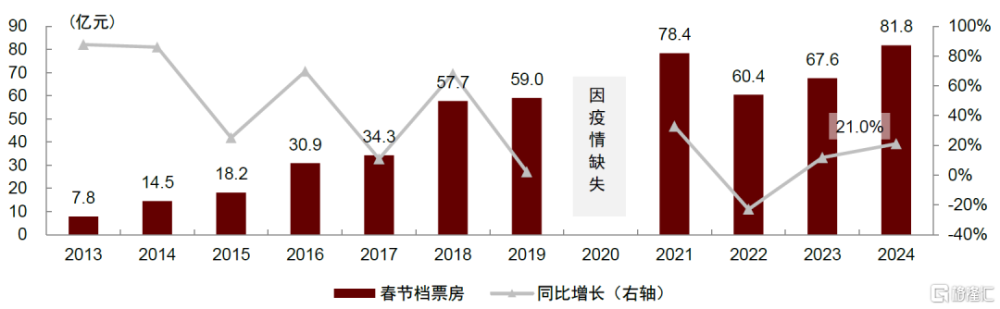

根據藝恩數據,截至2月18日9時30分統計,2024年春節檔8天票房爲81.83億元(含服務費,下同),創歷年春節檔新高,超出我們此前預期的57.9~75.9億元區間,主要是觀影人次超出預期。《熱辣滾燙》票房領跑,《飛馳人生2》位居第二名。我們認爲,今年春節檔實現开門紅,優質內容拉動票房取得優異表現,建議持續關注後續大盤票房發展趨勢。

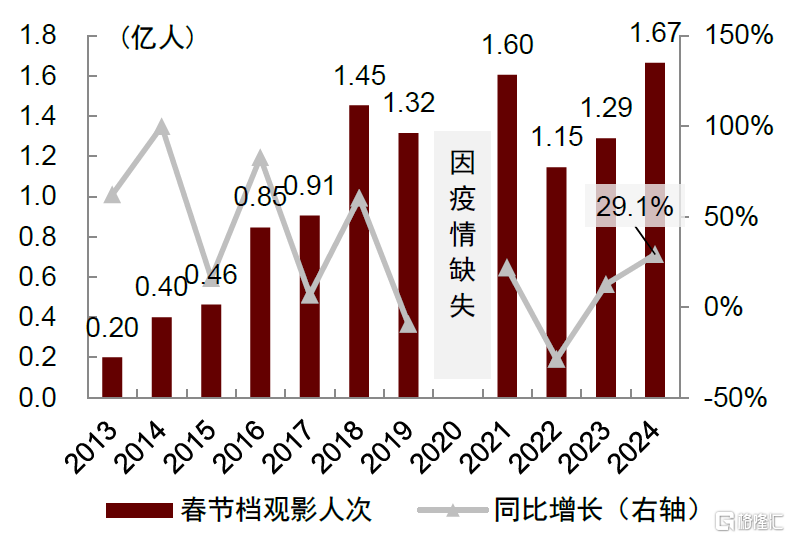

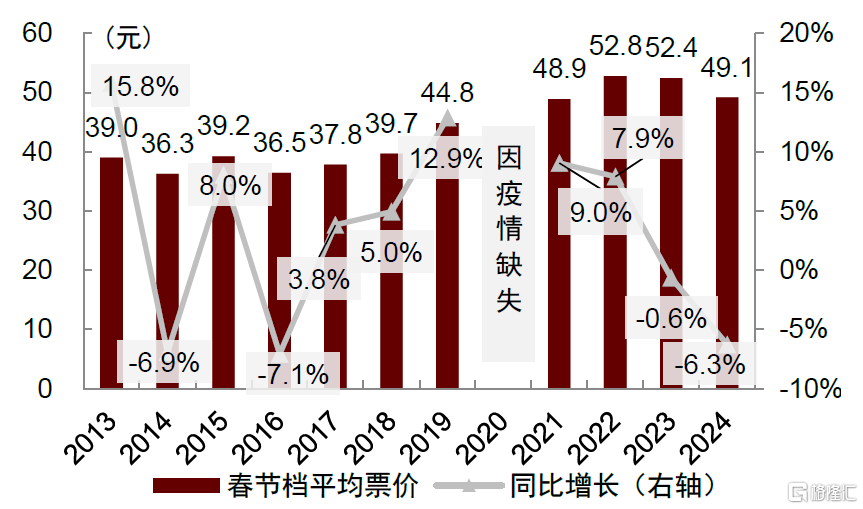

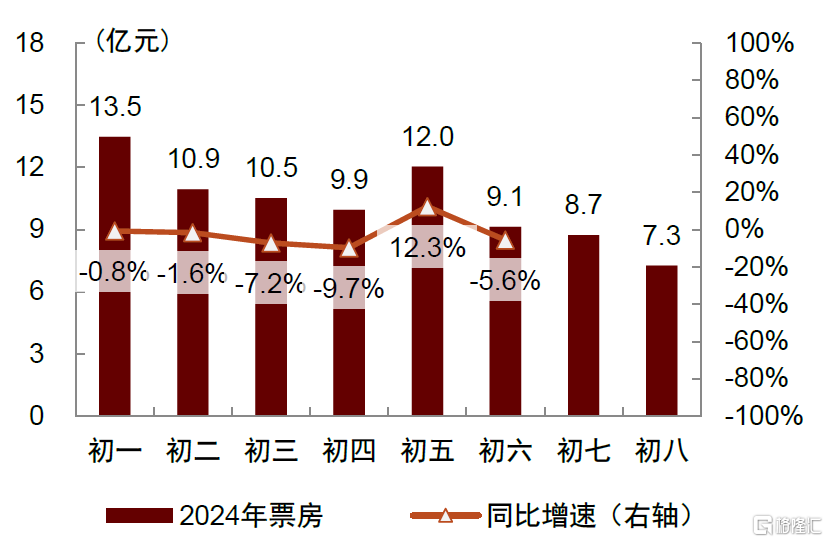

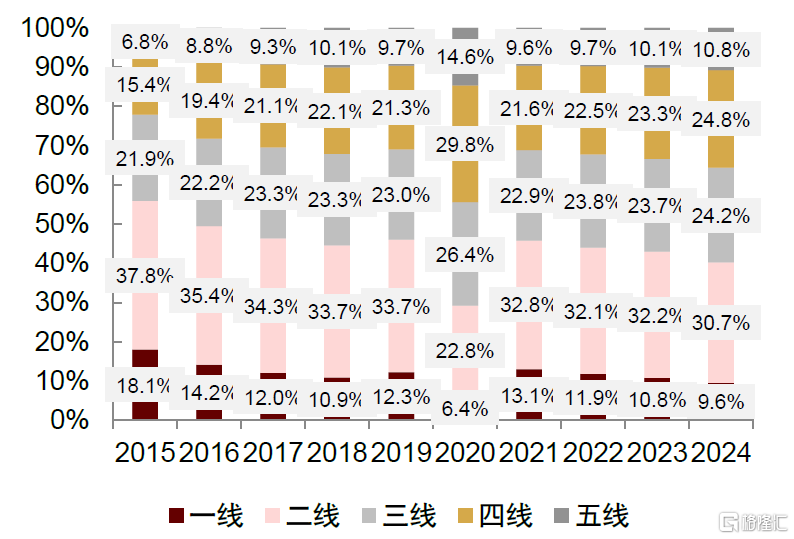

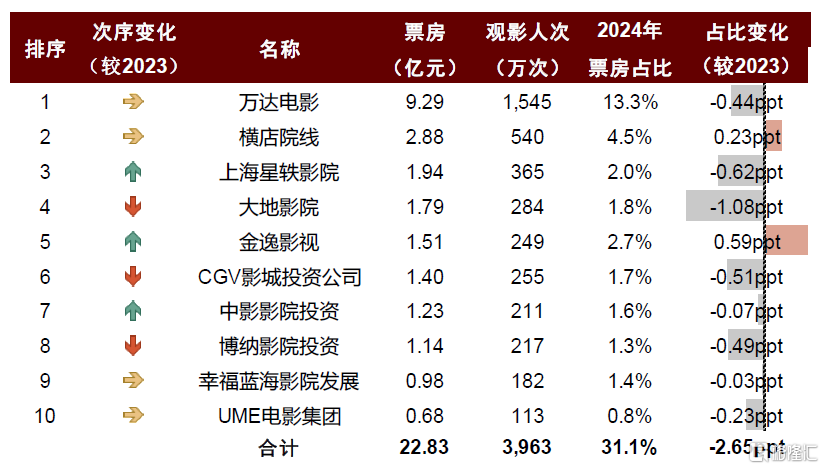

票房及觀影人次創歷史新高,後程發力驅動票房同比增長。本次春節假期較往年多一天且逢情人節,檔期後程發力較強。2024年春節檔票房81.83億元,同比增長21%,觀影人次1.67億次,同比增長29.1%;平均票價49.1元,同比下降6.3%,“以價換量”明顯。城市分布:三线及以下城市票房佔比同比提升2.7ppt至59.8%,呈下沉趨勢。渠道格局:按照影投口徑,萬達電影和橫店影視的票房市佔率分別同比下降0.44ppt至13.3%和上升0.23ppt至4.5%,分別位列前兩名,競爭格局基本維持穩定。

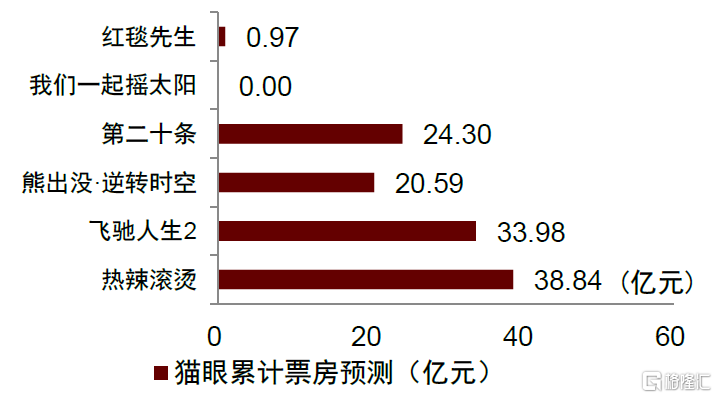

頭部影片表現多點开花,《熱辣滾燙》票房領跑。本次春節檔頭部影片競爭激烈,根據藝恩,賈玲導演的《熱辣滾燙》和韓寒導演的《飛馳人生2》分別實現票房27.76/24.45億元,位居檔期票房前兩名,合計票房佔比達64%;《熊出沒·逆轉時空》和《第二十條》位列其後,含服務費票房分別爲14.19和13.63億元。但根據貓眼專業版,《我們一起搖太陽》《黃貔:天降財神貓》《紅毯先生》《八戒之天蓬下界》宣布退出春節檔,撤檔前累計含服務費票房均小於1億元,且自大年初三後排片均小於1%,對檔期票房影響相對有限。我們認爲,春節檔頭部影片表現多點开花,滿足不同觀衆群體觀影需求,多部影片聚焦現實主題,口碑持續發酵,優質內容驅動票房增長。

行業內容儲備豐富,關注全年票房發展趨勢。2024年《被我弄丟的你》《末路狂花錢》《沒有一頓火鍋解決不了的事》等國產影片、《蜘蛛夫人:超感覺醒》《沙丘2》《墜落的審判》《功夫熊貓4》等進口影片已定檔。基於豐富的國產和進口影片儲備和日益市場化的定檔排片節奏,我們維持2024年票房預測,預計在保守/中性/樂觀情況下票房分別爲546/600/644億元,分別同比下降0.6%/增長9.4%/增長17.5%。

風險

內容供給質量和數量不及預期,盜版傳播,監管收緊。

圖表:2024年春節檔票房同比增長21.0%至81.8億元

注:票房含服務費;因2020年疫情期間影院關停,2021年同比增速爲對比2019年同期數據;2024年春節檔數據統計期間爲初一至初八(2024年2月10日至17日),全文下同。

資料來源:藝恩,中金公司研究部

圖表:2024年春節檔觀影人次同比增長29.1%

注:因2020年疫情期間影院關停,2021年同比增速爲對比2019年同期數據。

資料來源:藝恩,中金公司研究部

圖表:2024年春節檔平均票價同比降低6.3%

注:用於計算票價的票房含服務費;因2020年疫情期間影院關停,2021年同比增速爲對比2019年同期數據。

資料來源:藝恩,中金公司研究部

圖表:2024年春節檔初一至初八單日票房:初五恰逢情人節,票房迅速增長

注:票房含服務費。往年假期截至初六,故而無同比增速。

資料來源:藝恩,中金公司研究部

圖表:春節檔分线城市票房分布:2024年三线及以下城市票房佔比同比提升2.7ppt至59.8%

注:票房含服務費。

資料來源:藝恩,中金公司研究部

圖表:2024年春節檔影投公司市場份額:萬達電影、橫店院线位列前兩名

注:票房含服務費。

資料來源:藝恩,中金公司研究部

圖表:2024年春節檔影片信息

注:票房含服務費;數據統計截至2024年2月18日;發行公司含聯合發行公司,加粗爲重點上市公司相關公司。

資料來源:貓眼專業版,藝恩,中金公司研究部

圖表:貓眼對春節檔6部主要影片票房預測:預計《熱辣滾燙》《飛馳人生2》票房約爲38.84/33.98億元

注:截至2024年2月18日上午9時30分。

資料來源:貓眼,中金公司研究部

互聯網:2024春節OTA數據一覽:超預期恢復

近期,文旅部、交通運輸部發布春節相關的出行旅遊數據。

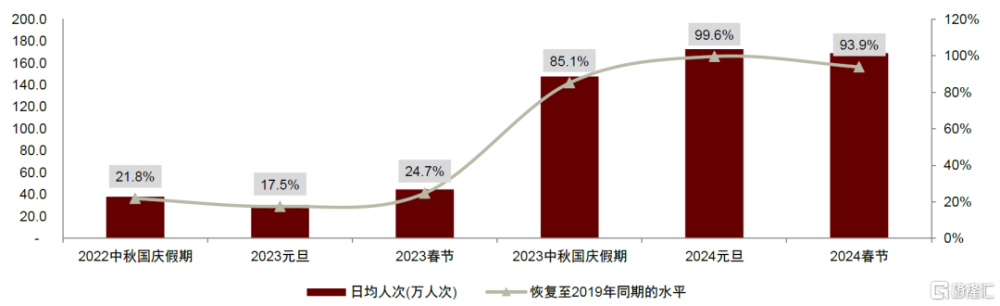

積壓旅遊需求持續釋放,2024年春節假期國內和跨境旅遊持續恢復。1)國內旅遊熱度持續:根據文旅部發布的數據,春節假期8天全國國內旅遊出遊4.74億人次,同增34.3%,按可比口徑較2019年同期增長19.0%;國內遊客出遊總花費6326.87億元,同比增長47.3%,按可比口徑較2019年同期增長7.7%。春節國內旅遊人次和去年五一恢復情況類似,旅遊收入恢復情況再創新高。2)跨境旅遊持續恢復:根據國家移民管理局,2024年春節假期全國邊檢機關共保障1351.7萬人次中外人員出入境,日均169萬人次,恢復至2019年春節同期的近九成。春節期間國內、跨境旅遊數據表現均好於中國旅遊研究院對2024年全年的預期,奠定良好开端。

2024年春運上半段日均出行人次好於預期,春節出行恢復情況好於2023年所有假期。1)春運上半段出行人次好於預期。2024年春運過半,根據交通運輸部公布的旅客量數據,2024年春運前23天(2024年1月26日至2024年2月17日)全社會跨區域人員流動量54.0億人次,日均流動量爲2.35億人次,比2019年同期增長14%,高於此前春運期間日均人員流動量2.25億人次的預期。2)出行結構變化,自駕、鐵路、民航表現亮眼。2024年春運上半段的出行中,高速公路及普通國省道非營業性小客車日均人員出行量1.9億人次,比2019年同期增長36%,自駕人員流動佔比從2019年的69%提升至83%,高於此前80%的預期;鐵路日均客流量爲1204萬人次,比2019年同期增長24%,略高於此前預期;民航日均客流量爲213萬人次,比2019年同期增長18%,高於此前預期。3)2024年春節出行恢復情況好於2023年所有假期。2024年春節全社會跨區域人員日均流動量爲2.87億人次,實現2023年以來所有假期中日均流動量的歷史高峰,比2023年同期增長24%,比2019年同期增長33%。

春節期間國內遊熱度不減,出入境遊加速復蘇。根據攜程《2024龍年春節旅行報告》,國內遊同比大幅增長,並超2019年同期水平;同程的《2024春節假期旅行消費報告》同樣顯示國內返鄉探親和休闲度假出遊均增長顯著。受益於我國對多個國家單方面免籤證、與“新馬泰”互免籤等,以及跨境機票價格逐步回歸到合理水平,攜程平台上出境遊、入境遊訂單均超過2019年同期。新加坡、泰國、馬來西亞等亞太國家爲熱門目的地,由於今年春節假期長,中長线出境遊也迎來較高增長。

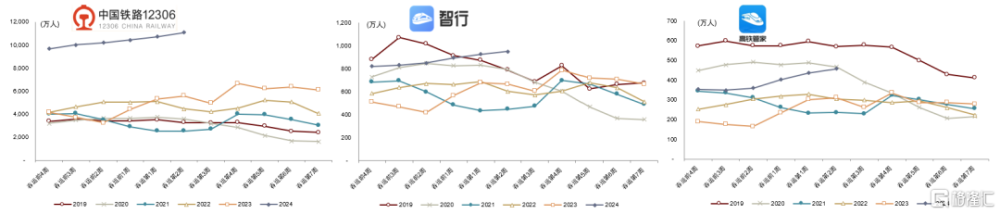

OTA平台用戶活躍水平創歷史同期新高。春運前1個月左右,迎來提前預定的窗口期。根據QuestMobile數據,主要的OTA平台包括攜程、同程、去哪兒都實現了春節前後同期的活躍用戶的新高,根據目前已有的數據,2024年春運前夕攜程、同程、去哪兒的周度活躍用戶數WAU相比2019年同期分別增長24%,17%,95%。從2023年之後幾個假期相比2019年同期的恢復程度來看,OTA平台基本上在2023年五一、中秋十一實現了較好的恢復,2024年春運期間該恢復趨勢得以延續;從火車票預定平台的數據來看,受益於鐵路出行對於長途汽車出行的替代以及用戶线上預定習慣的養成,12306在2019年後實現了較快的用戶增長,春運期間用戶相比2019年同期增長3倍。

圖表:OTA平台周活躍用戶數WAU情況

資料來源:QuestMobile,中金公司研究部

圖表:火車票預定平台周活躍用戶數WAU情況

資料來源:QuestMobile,中金公司研究部

圖表:2023年後各假期主要出行APP的周活躍用戶數WAU相比2019年的恢復程度

注:24年春運爲春運前4周及春運期間2周的數據

資料來源:QuestMobile,中金公司研究部

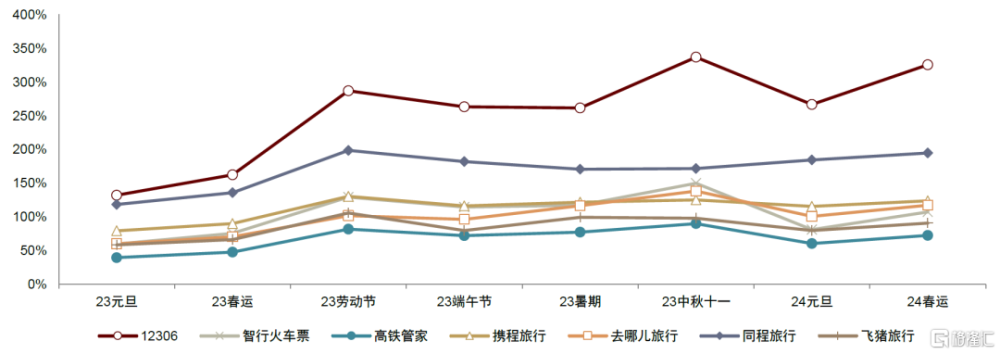

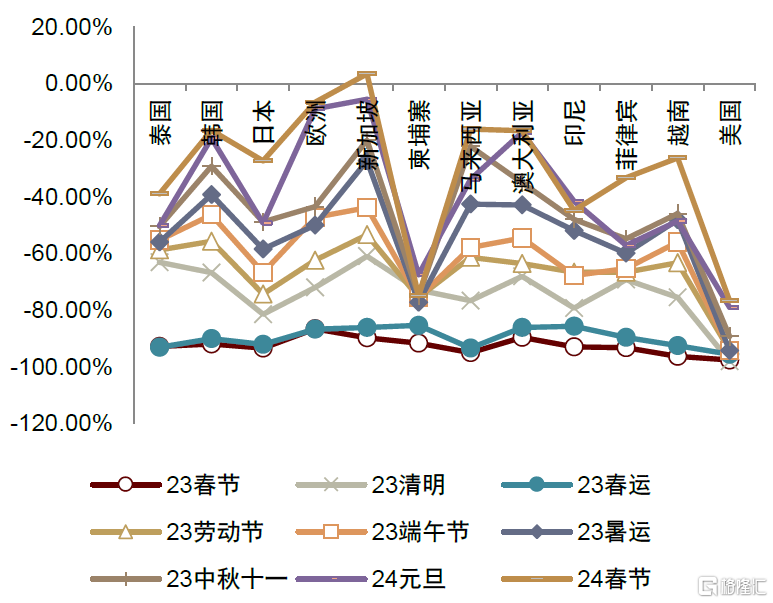

出入境遊加速復蘇,亞太國家爲熱門目的地。1)出入境人次持續恢復:根據國家移民管理局,2024年春節假期全國邊檢機關共保障1351.7萬人次中外人員出入境,日均169萬人次,較2023年春節同期增長2.8倍,恢復至2019年春節同期的近九成。攜程平台上出境遊、入境遊訂單均超過2019年同期,尤其入境遊較19年增長48%。一方面由於我國持續優化入境籤證政策,也得到了其他國家對於我國公民入境他國便利政策的反饋;另外一方面根據同程旅行的數據,國際機票在春節期間的價格基本回歸正常水平,略低於2019年同期,由此提升了春節出境遊的性價比,激發出境遊意愿。2)亞太國家爲熱門目的地,中長线出境遊也迎來較高增長。根據攜程《2024龍年春節旅行報告》,春節假期出境遊十大熱門目的地國家分別爲泰國、日本、新加坡、馬來西亞、澳大利亞、韓國、美國、印度尼西亞、越南、阿聯酋。其中新加坡、泰國、馬來西亞等“新馬泰”免籤國家旅遊訂單增長較高,合計較2019年增長超3成,其他近途出境目的地中,中國香港、中國澳門、日本、韓國等均較2019年實現增長;由於今年春節假期長,英國、阿根廷、挪威等遠途國家訂單增幅也比較明顯,分別較2019年增長超60%、40%、200%。

圖表:2023年及之後的籤證政策

資料來源:國家移民局,新華社,外交部,中國新聞網,中國領事服務網,中金公司研究部

圖表:日均出境人次持續修復

資料來源:國家移民管理局,中金公司研究部

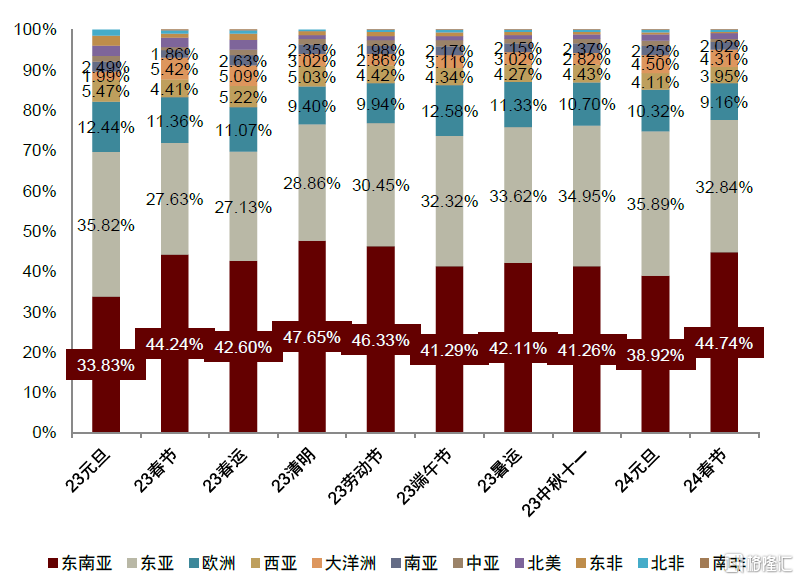

圖表:2023年及之後主要假期國際出港航班目的地區域分布

注:2024年春節假期統計爲2024年2月8日-2024年2月17日

資料來源:航班管家,中金公司研究部

圖表:2023年及之後主要假期中國至主要國家航班相比2019年的增速

注:2024年春節假期統計爲2024年2月8日-2024年2月17日

資料來源:航班管家,中金公司研究部

風險

宏觀影響,旅遊出行需求不及預期。

交通運輸物流:春節出行數據略超預期;航空節後短期或延續強勁趨勢

交通運輸部近期持續發布春運出行數據,除夕至大年初六全社會跨區域人員流動量約18.7億人次,同比增長16%,較2019同期增長24%。

航空量價漲幅較節前進一步提升,節後短期預售表現仍較強勁。客流上,除夕至大年初六民航日均旅客量216萬人次,較2019同期提升20%(vs春運开始至除夕較2019提升18%)。票價上,除夕至大年初六國內/國際平均票價分別較2019同期提升20%/8%(vs春運开始至除夕較2019提升17%/7%)。其中除夕至初二量價表現尤爲良好,我們認爲受益於今年假期時間整體較長,節中出行行爲也有所增多。往後看,我們預期假期末及結束後一周內客票表現仍較強勁,根據攜程FlightAI預期,2月18日-24日國內客流較2019提升25%,國內票價較2019年提升18%。

海南免稅銷售增速亮眼,主要受客流支撐;海口、三亞客流表現分化。根據海口海關,春節假期前五日海南免稅日均銷售額爲3.2億元,較2023春節假期水平提升42%;前五日海口及三亞機場日均客流爲19.6萬人次,全島購买人群客單約爲8074元,分別較2023春節假期增長29%,下滑19%。海口、三亞日均客流表現分化,假期前五日客流分別較2019年增長31%/4%,我們認爲主要由於三亞機場處於產能瓶頸所致。

地面交通表現良好。公路鐵路:根據交通運輸部數據,春運以來(1月26日-2月15日)鐵路客運量同比增長58%,較2019年增長24%,其中除夕至大年初六同比增長52%,較2019年增長26%。春運以來(1月26日-2月15日)高速公路及普通國省道非營業性小客車人員出行量同比增長8%,較2019年增長32%,其中除夕至大年初六同比增長14%,較2019年增長46%,我們認爲今年春節假期居民自駕出行需求較爲旺盛。本地出行:滴滴出行數據顯示,預計整個春運期間(1月26日-3月5日),平台打車需求相比2019年同期上漲約40%,其中異地打車需求上漲約50%,明顯好於滴滴2023年前三季度較2019年同期單量24%增幅。

風險

節後出行需求弱化;經濟復蘇低於預期。

注:本文摘自中金公司2024年2月18日已經發布的《假期消費景氣,但內生修復或待提振》;段玉柱 分析員 SAC 執證編號:S0080521080004、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

2024年2月18日已經發布的《春節消費穩步回暖,品質生活、出行類消費爲亮點》;樊俊豪 分析員 SAC 執證編號:S0080513080004 SFC CE Ref:BDO986、王傑睿 分析員 SAC 執證編號:S0080523070006、石狄 分析員 SAC 執證編號:S0080523060009 SFC CE Ref:BRS095、黃蔓琪 聯系人 SAC 執證編號:S0080122070159

2024年2月18日已經發布的《較高基數下,春節金飾銷售仍有亮眼表現》;宋文慧 分析員 SAC 執證編號:S0080521070007 SFC CE Ref:BRH663、楊潤渤 分析員 SAC 執證編號:S0080523060006 SFC CE Ref:BTS547、郭海燕 分析員 SAC 執證編號:S0080511080006 SFC CE Ref:AIQ935

2024年2月18日已經發布的《春節旅遊多點开花;離島免稅超預期》;林思婕 分析員 SAC 執證編號:S0080520080005 SFC CE Ref:BPI420、劉凝菲 分析員 SAC 執證編號:S0080522040004 SFC CE Ref:BSD697、蔣菱鋼,CPA 分析員 SAC 執證編號:S0080523040002 SFC CE Ref:BSD447、賴晟煒 聯系人 SAC 執證編號:S0080122080102

2024年2月18日已經發布的《白酒春節表現略超預期,大衆返鄉消費較旺》;王文丹 分析員 SAC 執證編號:S0080521050010 SFC CE Ref:BGA506、祝美學 分析員 SAC 執證編號:S0080523120005 SFC CE Ref:BTM918、季雯婕,CPA 聯系人 SAC 執證編號:S0080122070040 SFC CE Ref:BSX772、屈寧 聯系人 SAC 執證編號:S0080122070110 SFC CE Ref:BSW728

2024年2月18日已經發布的《2024年春節檔回顧:票房和人次創歷史新高,頭部影片表現多點开花》、張雪晴,CFA 分析員 SAC 執證編號:S0080517090001 SFC CE Ref:BNC281、焦杉 分析員 SAC 執證編號:S0080521070012 SFC CE Ref:BRQ187、2024年2月18日已經發布的《2024春節OTA數據一覽:超預期恢復》、白洋 分析員 SAC 執證編號:S0080520110002 SFC CE Ref:BGN055、吳維佳, CFA 分析員 SAC 執證編號:S0080521010011 SFC CE Ref:BHR850、王秋婷 分析員 SAC 執證編號:S0080523030001 SFC CE Ref:BTK905、魏萌 聯系人 SAC 執證編號:S0080122080560

2024年2月17日已經發布的《春節出行數據略超預期;航空節後短期或延續強勁趨勢》;馮啓斌 分析員 SAC 執證編號:S0080521090003SFC CE Ref:BRW011、吳其坤,CFA 分析員 SAC 執證編號:S0080521020002 SFC CE Ref:BQI397、顧袁璠 分析員 SAC 執證編號:S0080523080008、李九璐 分析員 SAC 執證編號:S0080522110005 SFC CE Ref:BSA425、張文傑 分析員 SAC 執證編號:S0080520120003 SFC CE Ref:BRC259、鄭學建 聯系人 SAC 執證編號:S0080123010021 SFC CE Ref:BTZ192、張驍瀚 聯系人 SAC 執證編號:S0080122070155、楊鑫,CFA 分析員 SAC 執證編號:S0080511080003 SFC CE Ref:APY553

標題:一文讀懂春節假期數據

地址:https://www.iknowplus.com/post/82012.html