2024,舍得老酒還能飄出什么新故事?

酒到底是到消費者那裏,還是在經銷商的倉庫裏呢?

酒到底是到消費者那裏,還是在經銷商的倉庫裏呢?

文/成材

編輯/程墨

來源/萬點研究

時代發展的底層邏輯變了,商業賺錢邏輯也將隨之改變。2023年,白酒行業復蘇預期的落空,漲價從必選題變成了選擇題。

2024年1月20日,國家統計局的披露數據顯示,2023年1月-12月,規模以上企業白酒產量449.2萬千升,同比減少2.8%。

規模上,白酒產量已連續第七年下降,白酒行業存量競爭時代,品牌化、品質化爲發展方向,行業分化之下,企業品牌與品質差異化發展,考驗着企業當家人的智慧。

2月6日,舍得酒業發布公告,公司董事會審議通過了《關於以集中競價交易方式回購公司股份方案的議案》,公司將以1億元至2億元回購股份,用於員工持股計劃或股權激勵。

截至2月8日,舍得酒業股價收盤報收75.71元。據銀河證券數據顯示,截至2月8日,舍得酒業年內跌幅爲-21.71%。

2月5日,舍得酒業盤中一度跌至68元,創出2021年4月以來新低。距離263.46元的歷史新高,股價已經是“腰斬”之後再次接近“腰斬”。

由此可見,舍得酒業拋出回購計劃,意在提振市場信心。2月8日,舍得酒業首次回購約27萬股公司股票,回購計劃能否穩定市場信心仍需時間觀察。

01 2023資本市場爲何不买账?

進入2023年,資本市場對舍得酒業的期許幾乎不在。

wind數據顯示,2023年舍得酒業年內跌幅高達-38.67%。股價遇冷的情況下,舍得酒業也开始加快高層人員調整。

2023年12月15日晚間,舍得酒業發布高管調整等相關事項公告,倪強卸任董事長及董事會战略委員會主任委員職務,繼續擔任董事職務;蒲吉洲將擔任董事長及董事會战略委員會主任委員,負責公司全面治理工作;吳毅飛任聯席董事長、唐琿任總裁。

盤點舍得酒業此次高層變化,此前擔任聯席董事長的蒲吉洲,將正式升任董事長一職。公开資料顯示,蒲吉洲加入舍得酒業已有超過30年歷史,同時也是舍得酒業“老酒战略”的主要設計者和操盤手。

此外值得注意的是,舍得酒業新任聯席董事長吳毅飛與新任總裁唐琿,兩人具備復星系背景,兩人的當選也將進一步提升復星系對於舍得酒業的影響力,同時舍得酒業未來的發展將延續老酒战略。

換帥僅僅過去十幾天,12月28日,四川沱牌舍得營銷有限公司發布一則關於旗下產品價格調整的通知。通知顯示,經公司研究決定,自2024年1月1日起,500ml品味舍得經銷商出廠價上調20元/瓶。

舍得酒業內部人士認爲,此次核心單品價格調整,是舍得酒業近年來持續深化老酒战略,重視產品力建設,創新品牌營銷形式,厚積薄發的結果。

說到舍得酒業老酒战略,目前市場上對其討論也是衆口不一。首先從概率上講,消費者對於老酒概念的認知並不統一,根據《2020 中國老酒白皮書》,5 年以上瓶儲/壇儲可以視之爲老酒。

從2019年舍得啓動老酒战略算起,如今已經過去了3年的時間,舍得的老酒战略轉型成效如何?战略是否有效,業績最有話語權。

拉長周期來看,2020年—2022年,舍得酒業營收分別爲,27.04億元、49.69億元、60.56億元,同比增速分別爲,2.02%、83.80%、21.86%。

利潤方面,5.81億元、12.46億元、16.85億元,同比增速爲14.42%、114.35%、35.31%。通過數據對比不難發現,2021年是舍得酒業的業績大年。2021年之後,舍得酒業營收與利潤增長面臨放緩問題。

進入2023年之後,最新三季報顯示,2023年前三季度公司實現營業收入超52億元,增幅爲13.62%;淨利潤近13億元,增幅爲7.93%。

2023年舍得酒業業績放緩的問題仍在繼續,2021年7月21日舍得酒業股價創出263.46元歷史新高之後,股價也隨着公司業績增速放緩开始回撤。

截至2月8日,舍得酒業二級市場股價報收75.71元,相比263.46元歷史高點跌幅超70%。業績增速放緩,是否意味着舍得差異化老酒战略失效?

02 “老酒战略”只是一個故事?

深入公司战略層面來看,老酒是舍得邁向高端酒的抓手,在“酒是陳的香”的文化認識下,消費者逐漸建立起“舍得”與“老酒”的關聯標籤,也讓喜歡老酒的消費者愿意爲舍得酒支付品牌溢價。

這種品牌溢價並非沒有上限的,舍得酒業的品牌溢價邊界在哪?還需要深入產品线來尋找答案。

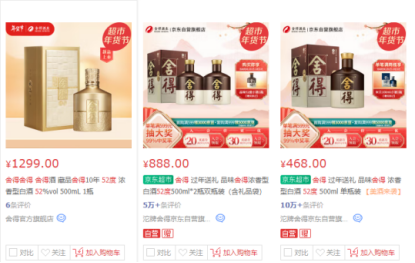

首先是看高端產品,目前舍得老酒高端產品,舍得藏品十年官方定價1499 元。華鑫證券研報顯示,藏品十年以廠家品牌授權、經銷股份制合作打造專屬全國化平台商模式,並成立專門服務團隊進行品宣。公司計劃在三年內將藏品十年打造爲規模超 10 億單品,並用 10 年時間打造爲第二大優勢單品。

京東商城顯示,藏品十年52度銷售價格爲1299元,銷售價格出現倒掛,且評論僅有6條。根據京東平台的銷售情況來看 ,舍得老酒系列的銷量並不太好。

相比之下,主力產品52度品味舍得雙瓶裝與單瓶裝的平價分別爲5萬+、10萬+,通過這組對比我們不難發現,消費者對舍得酒業品牌溢價認可度,主要集中在400元-500元中端區間。

這些價格區間主要的競品爲劍南春、洋河夢系列、習酒窖藏、水井坊井台、青花汾酒等產品定位爲次高端,消費場景以宴席與個人聚飲爲主。

舍得酒業想要依靠老酒這個概念發力千元以上高端市場,需要一定的培育時間。白酒行業分析人士表示,對於濃香型白酒而言,老酒價值更多體現在收藏端市場。消費端是否真的認可老酒概念,仍是值得商榷的話題。

對此,筆者也查閱相關資料發現,著名白酒專家余乾偉在其編著的《傳統白酒釀造技術》中曾說道:“濃香型酒在長時期的貯存過程中,除總酸是上升的外,其他的成分都是下降的,且總酯大幅下降,總酸大幅上升。”

余乾偉認爲,對於濃香型白酒而言,要根據香型,對於含酯量高、以醇溶性酯爲主體香的酒,貯存期不宜太長。這類濃香型酒的老熟期1—3年爲佳,超過三年,締合反應基本中止,酯降酸升加劇,反而影響口感和酒質。

這類白酒想要釀出好久根本提高生產工藝而不是貯存,值得注意的是舍得酒這是這一類型濃香型白酒。

2021年10月,《財經》雜志也曾對此發表題爲《舍得酒業的老酒只是故事》,對於舍得酒是否適合儲存時間過長,及舍得優質老基酒的真實存量進行質疑。

對此,2021年11月,舍得酒業曾發布公告回應了舍得優質老基酒儲存總量問題,但是對於存儲時間過長是否影響酒的口感問題,公司並沒有進行回復。

時至今日,關於舍得酒業老酒的真假爭議依舊存在,專家、媒體與舍得酒業各執一詞,也是讓消費者有些傻傻分不清。

但是不能否認的是2021年舍得酒業真假風波爆發之後,2022年开始舍得酒業業績增速與股價表現並不理想。

舍得酒業堅定老酒战略的發展路线下,加強消費者教育普及老酒宣傳的同時,對於市場的種種猜測與質疑,舍得還需要拿出更多時間與精力去打消質疑與顧慮。

03 科學與技術產能擴張與高庫存的悖論

除了老酒战略之外,梳理舍得2023年基本面不難發現,存貨也是市場較爲擔憂的一個問題。公司三季報顯示,截至9月30日,舍得酒業存貨余額約41.93億元,相比2022年末期35.8億元增加6個多億元,相比2023年半年報的41.17億元增加了7000多萬元。

不斷增長的存貨加劇公司銷售壓力的同時,對公司的合同負債增長與現金流等關鍵指標也構成了挑战。

三季報顯示,截至9月30日,舍得酒業經營活動現金流爲5.8億元,相比2022年同比下降-45.08%,拉長周期來看2022年舍得酒業經營現金流爲10.41億元,較上年同期22.29億元下降了53.29%。

由此不難發現,2021年之後舍得酒業的經營活動現金流快速下降,從會計學上來看企業經營性現金流減少,代表着企業經營能力的下降,企業經營狀況不佳,進而反映出企業經營層面存在風險。

合同負債方面,2023年三季報顯示,舍得酒業合同負債接近3.3億元,同比減少近10%。拉長周期來看,舍得酒業合同負債已經連續2年出現減少,2021年三季度,舍得酒業合同負債規模爲8.52億元。

通常而言,合同負債規模是判斷白酒企業當前產品銷售情況,渠道信心與經銷商打款積極性的重要指標。

有觀點分析認爲,舍得酒業合同負債規模下降是企業給經銷商“減負”的一種行爲,公司出貨不斷創出新高的背景下,舍得酒業合同負債規模下降,仁者見仁、智者見智。

話題來到經銷商體系,三季報顯示,2023年前三季度,舍得酒業新增經銷商610家,退出經銷商215家,截至今年9月底,共有經銷商2553家,比去年底增加395家。

從規模上看,2023年舍得酒業經銷商出現了恢復性增長,2024年舍得銷售渠道想要進一步穩定增長,關鍵還是全國化战略腳步的加快。

國金證券研報顯示,截至2022年,核心 500 多家經銷商貢獻了舍得70%以上營收,這500家老經銷商可以說是舍得酒業的銷售基本盤。

同時,也意味着剩下1700多家加盟商面臨賺錢少或者不賺錢的問題。未來舍得酒業如何培育壯大這部分加盟商的成長,也關系到舍得酒業的去庫存與合同負債增長。

對舍得酒業而言,公司庫存持續增長的情況下,公司卻在加速產能擴張的步伐,其背後又是出於何種战略考量?咱們接着分析。

Wind數據顯示,舍得酒業2021年實際產能爲4.27萬噸,產能利用率爲71%。2022年實際產能下降到4.09萬噸,產能利用率則下降到了68%。

產量利用率小幅下滑的情況下,2022年4月,舍得酒業計劃投資逾70億擴產,預計新增原酒年產能6萬噸,這也意味着未來舍得酒業實際產能將翻倍。

產能利用率不足70%,行業銷售壓力加大的背景下。2023年舍得酒業半年報顯示,公司70億元擴產計劃項目投資進度僅爲1%,帶了幾分爲賦新詞強說愁的味道。

2024年1月2日有投資者在投資者互動平台提問,舍得70億擴產計劃是否繼續?目前的舍得生產能力達到60%了嗎?對此,公司回復稱,公司增產擴能項目有序推進中,相關生產經營數據請以公司定期報告爲准。

2022年以來,貴州茅台、五糧液、瀘州老窖紛紛發布擴產計劃,上市酒企擴產總投資規模超400億元。

對於白酒企業此輪逆勢擴產的行爲,網易酒香頻道總監程萬松認爲,現階段積極擴產的酒企,要實現投產都在三年之後,而且均面向中高端白酒市場。未來的市場行情,當下還無法准確判斷,酒企擴產必定造成行業內卷,部分企業可能會出現產能過剩的情況。對於企業而言,產能擴張還可能帶來企業資金周轉和負債率等方面壓力,因此企業還是應該量力而行,不可盲目擴張。

04 2024年,靠什么繼續增長?

2023年原本被視爲白酒消費復蘇之年,盤點2023年白酒行業的發展,價格倒掛、渠道去庫存、旺季不旺、展會降溫卻成爲行業的關鍵詞。2024年對於舍得酒業而言,發展的關鍵主要集中在銷售端。

2020年復星入主舍得之後,在銷售端對舍得酒業進行了大刀闊斧的改革。相比天洋時期通過精細化的操盤模式,復星入主战略更偏向長期主義,對於舍得全國化布局支撐更大。

2021年舍得酒業提出,老酒“3+6+4”營銷策略,對於舍得全國化的發展,定制了聚焦川冀魯豫、提升東北西北、突破華東華南的策略,將全國市場分爲重點、發展、培育三類。

同時,物流倉儲方面,提高供貨效率,2020年公司建立六大共享倉庫,2022年末,已擴容至十個,22 年渠道庫存平均在 1.5~2 個月,而 20 年同期約 3~4 個月。

在被復星收購的第二年,舍得酒業推出2022年股權激勵計劃草案。公司層面的年度業績考核目標爲:2022年~2024年營收目標不低於59.4億元、74.1億元和100.2億元,或2022年~2024年歸母淨利目標不低於14億元、15.7億元和20.5億元。

全國化战略能否如期也決定了舍得酒業股權激勵能否按計劃達標,營收與淨利持續放緩的背景下,2024舍得酒業100億營收與20.5億元淨利潤壓力不小。

利潤率方面,目前舍得酒業的降本增效已經空間不大,復興入主加強了對舍得酒的成本管控。歷史數據對比來看,2018年舍得酒業的銷售費用率爲27.57%,管理費用率爲12.64%。

到2021年分別降至17.63%及12.79%。2022年,舍得酒業銷售費用率爲17%,管理費用率爲10.35%。持續壓縮費用之後,考慮到舍得酒業老酒战略仍處於推廣期,未來舍得降本增效的壓縮空間已不大,未來利潤增長更多依靠銷售渠道布局來實現。

2023年白酒行業整體復蘇低於預期,但貴州茅台、五糧液等頭部企業,復蘇勢頭相對明顯,白酒行業馬太效應加劇的情況下,做好品質將是舍得的必修課。

2月16日,港股龍年开年連續第三天上漲。Wind數據顯示,白酒板塊指數漲16.57%,領漲香港各概念板塊指數。

受春節旺季預期提振,2月16日,港股珍酒李渡大漲17.03%,收於8.66港元。展望2024年,白酒行業分化壓力之下,舍得酒業更需要冷靜思考,回歸到產業發展本身去做加減法,把握大風起於青萍之末的機會。

標題:2024,舍得老酒還能飄出什么新故事?

地址:https://www.iknowplus.com/post/82011.html