海通宏觀:美國短期經濟暫穩,降息或仍需等待

概要

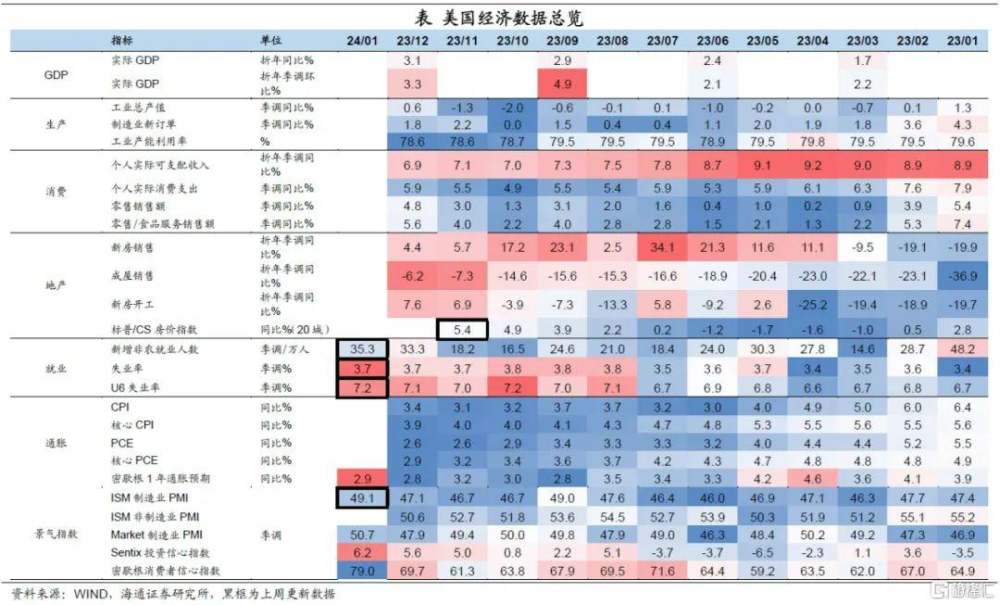

經濟:美國方面,1月新增非農暫穩,失業率仍處低位。2023年11月房價增速繼續回升。1月ISM制造業景氣指數回升,其中新訂單指數和物價指數回升相對明顯。

截至2月3日,市場預期美聯儲的大概率降息時點仍維持在5月,並仍預期年內大概率有6次降息,降幅150BP。10年期美債收益率小幅回落至4.03%。

歐洲方面,2023年4季度經濟邊際有所改善,同環比均好於去年3季度;且勞動力市場相對穩健。1月通脹小幅回落,但核心通脹壓力仍大。經濟景氣指數略有下降。

政策:1月美聯儲維持政策利率不變,美聯儲與歐央行降息或仍需等待;日央行或开始討論退出負利率;巴西央行降息50BP;智利央行降息100BP;哥倫比亞央行降息25BP。

風險提示:海外貨幣政策調整超預期

1美國:就業暫穩

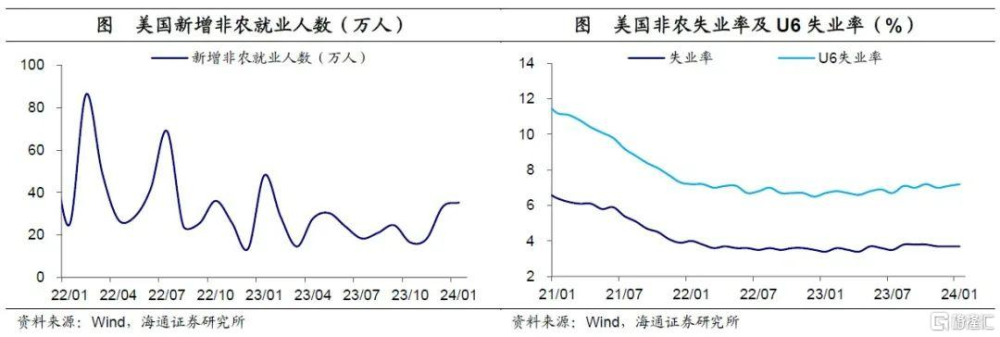

新增非農就業仍較穩定。2024年1月美國新增非農就業人數爲35.3萬人,爲2023年1月以來高點;此外,2023年12月和11月被上修至33.3萬人和18.2萬人,共上修了12.6萬人。其中服務業仍是新增就業的主要貢獻,尤其教育和保健業對新增就業的貢獻最大。

失業率保持低位。1月美國失業率爲3.7%,已經連續3個持平,整體仍處於歷史相對低位。1月美國勞動力參與率爲62.5%,較上一月持平,與疫情前(2020年2月)約有0.8個百分點的缺口(詳見《基准修訂,影響幾何?——2024年1月美國非農數據點評》)。

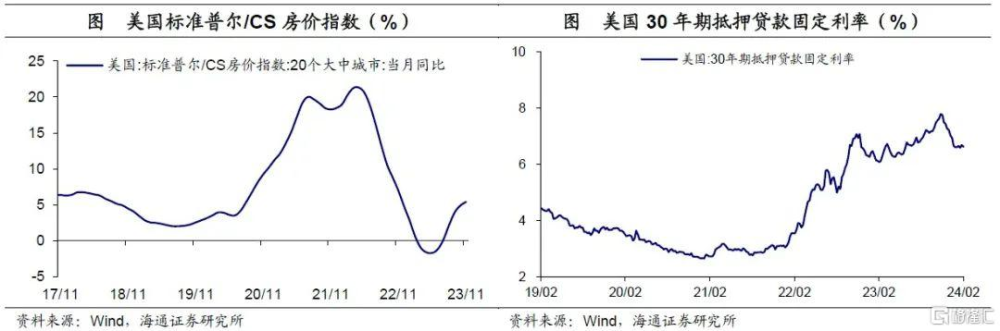

房價同比增速持續回升。2023年11月美國標准普爾/CS20個大中城市房價指數同比增長5.4%,較10月上升0.5個百分點,但低於市場預期的5.8%。此外,截至2月1日美國30年期抵押貸款固定利率爲6.6%,較2023年10月峰值(7.8%)回落1.2個百分點。

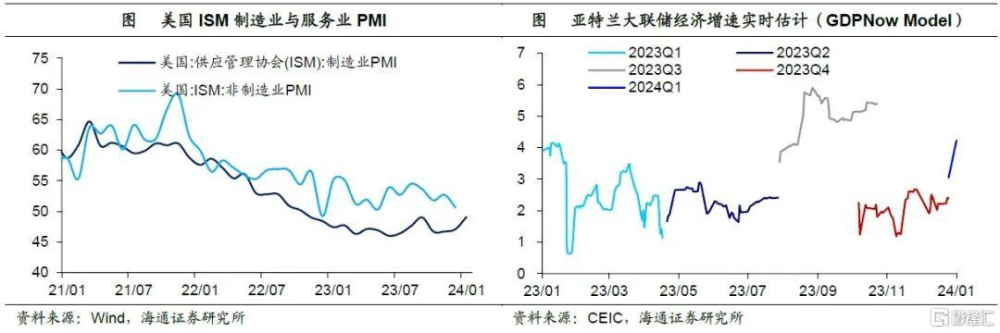

制造業景氣指數有所回升。2024年1月美國ISM制造業PMI爲49.1,較12月回升2.0,爲2022年10月以來高點,但仍處於榮枯线之下。具體來看,新訂單指數較2023年12月回升5.5至52.5,物價指數較2023年12月回升7.7至52.9。

從高頻數據來看,截至2月1日,亞特蘭大聯儲GDPNow模型對美國2024年1季度GDP環比折年率的估計爲4.2%,短期內美國經濟或暫時穩定。

市場降息預期穩定。截至2月3日,市場預期的美聯儲大概率降息時點仍維持在5月,並且仍然預期年內大概率有6次降息,全年降息幅度爲150BP。

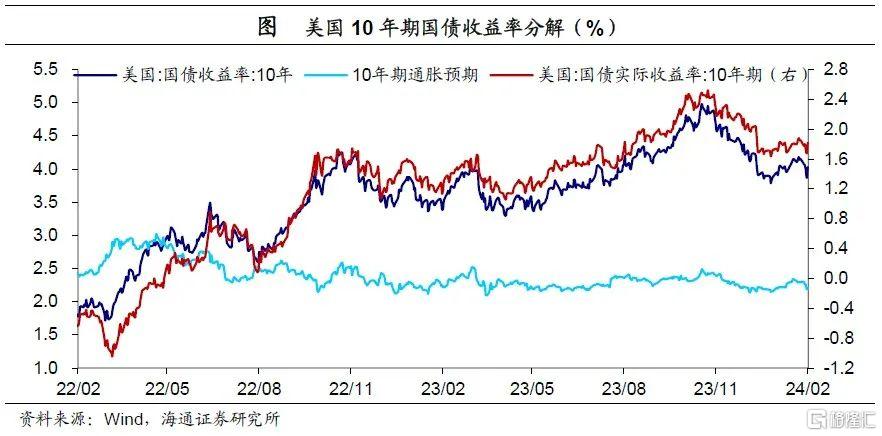

美債收益率有所下降。截至2月2日,美國10年期國債名義收益率爲4.03%,較上周下降12BP。其中,10年期美債實際收益率爲1.82%,較上一周下降3BP,10年期通脹預期較上一周下降9BP至2.21%。

2歐洲:經濟偏弱

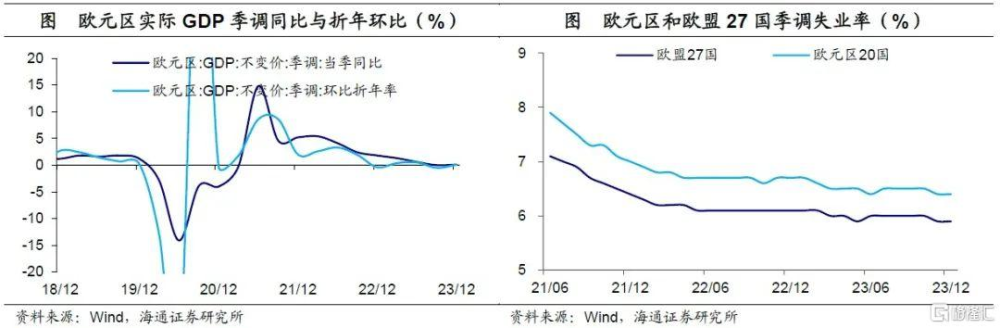

經濟邊際改善。2023年4季度,歐元區GDP同比增速爲0.1%,較3季度上升0.1個百分點;環比折年率較3季度上升0.6個百分點至0.1%。歐洲經濟邊際有所改善,不過整體依然偏弱。

勞動力市場相對穩健。2023年12月,歐元區20國失業率爲6.4%,歐盟27國失業率爲5.9%,均與11月持平,且均處於歷史低位,反映出勞動力市場仍具有較強的韌性。

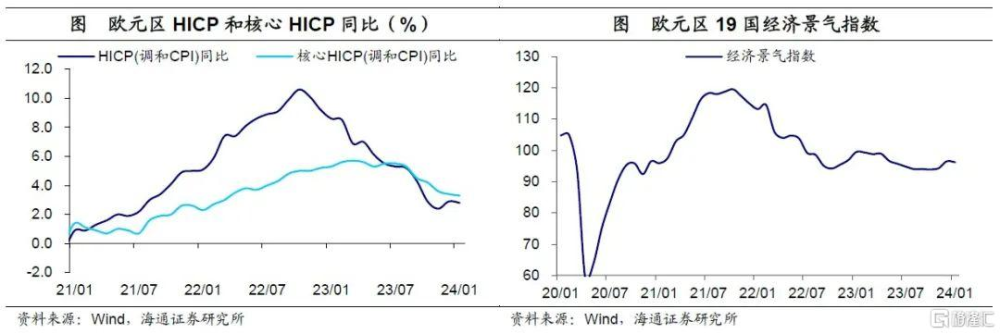

通脹小幅回落。2024年1月歐元區HICP同比增長2.8%,較2023年12月回落0.1個百分點,但高於市場預期的2.7%。核心HICP同比增速較2023年12月回落0.1個百分點至3.3%。盡管通脹延續回落趨勢,但去通脹的“最後一公裏”仍較爲曲折,歐央行降息或仍需耐心等待。

經濟景氣指數略有下降。1月歐元區19國經濟景氣指數爲96.2,較2023年12月小幅下降0.3,與疫情前相比仍處低位(2019年12月爲102.9)。

3政策:美歐降息仍需觀望

美聯儲維持利率不變。2024年1月31日,美聯儲宣布維持利率在5.25%-5.50%區間,爲2023年9月以來連續第4次維持利率水平不變。此外,美聯儲按計劃縮表,繼續減持美國國債、機構債務和機構抵押貸款支持證券,上限爲950億美元。

美聯儲降息或仍需等待。美聯儲主席鮑威爾指出,通脹能否持續獲得進展仍“不確定”;過早降息可能導致通脹進展逆轉;並不認爲美聯儲可能會在3月份降息。海通宏觀認爲,美聯儲或不會繼續收緊貨幣政策,年內降息或也是大概率事件,但降息或不會那么快(詳見《降息仍需等待——美聯儲1月議息會議點評》)。

美聯儲理事鮑曼也認爲,現在考慮降息還時間太早,美國仍然存在通脹上行風險,美聯儲仍需保持警惕。不過,美國參議院銀行委員會主席Sherrod Brown敦促美聯儲在今年年初降息,稱高利率在傷害小企業並使許多美國人無力买房。

歐央行降息或仍尚早。歐央行行長拉加德表示,歐央行目前還沒有在通脹控制上達到目標,未來需要觀望更多數據,薪資數據尤爲關鍵。關於降息時間,歐洲央行管委Kazimi認爲歐央行不會倉促降息,以避免破壞在抗通脹方面的進展,首次降息更有可能在6月而非4月。歐央行副行長金多斯也指出,不認爲歐央行降息太遲有風險。不過,歐央行管委Centeno表示,傾向於盡早以更漸進地方式降息。歐央行管委Villeroy表示,歐央行可能在今年任何時點降息。

日央行或开始討論退出負利率。日央行1月政策會議委員意見摘要公布,其中提到盡管實現2%通脹目標還沒有確定性的把握,但實現目標的可能性正在上升,央行有必要开始討論退出現行貨幣政策的問題。

英國央行維持利率不變。英國央行將政策利率維持在5.25%,並在政策指引中刪除了如果通脹證明持續存在,則將需要進一步收緊政策的表述。

巴西央行降息50BP至11.25%,此爲巴西央行連續第五次降息。

智利央行降息100BP至7.25%。

哥倫比亞央行降息25BP,至12.75%。

風險提示:海外貨幣政策調整超預期

注:本文來自海通宏觀於2024年2月5日發布的《美國:短期經濟暫穩——海外經濟政策跟蹤(海通宏觀 李俊、王宇晴、梁中華)》,分析師:李俊、王宇晴、梁中華

標題:海通宏觀:美國短期經濟暫穩,降息或仍需等待

地址:https://www.iknowplus.com/post/78581.html