半導體設備廠商晶亦精微科創板上會,毛利率波動較大

公开信息顯示,2月5日,北京晶亦精微科技股份有限公司(以下簡稱“晶亦精微”)將首發上會,擬衝刺科創板,保薦人爲中信證券股份有限公司。

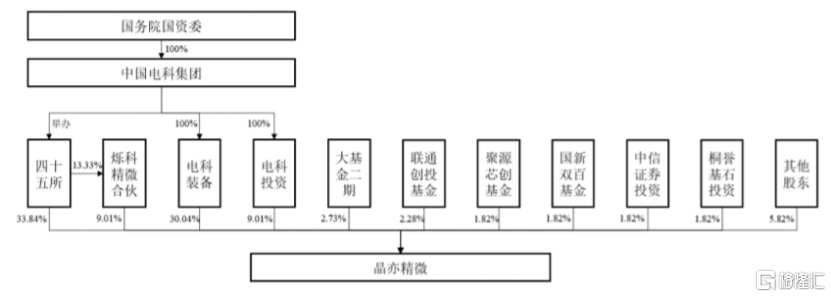

晶亦精微主要從事半導體設備的研發、生產、銷售及技術服務。股權結構方面,截至招股說明書籤署日,四十五所爲公司第一大股東,直接持有公司33.84%股份,合計控制公司42.85%股份,爲晶亦精微的控股股東。中國電科集團爲公司實際控制人。

發行前股權結構圖,圖片來源:招股書

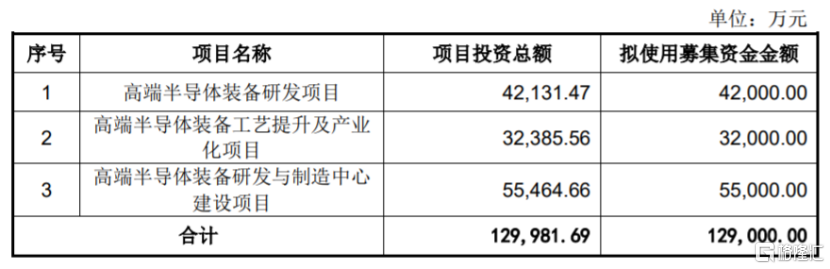

本次申請上市,晶亦精微擬募集資金用於高端半導體裝備研發項目、高端半導體裝備工藝提升及產業化項目、高端半導體裝備研發與制造中心建設項目。

募資使用情況,圖片來源:招股書

值得注意的是,在本次募投項目實施後,公司8英寸第三代半導體CMP設備、8英寸傳統硅基CMP設備的現有產能及募投項目新增產能之和爲18台/年、55台/年。未來如果市場需求發生變化,導致8英寸CMP設備產能過剩,可能會影響公司的業務發展。

1

毛利率波動較大

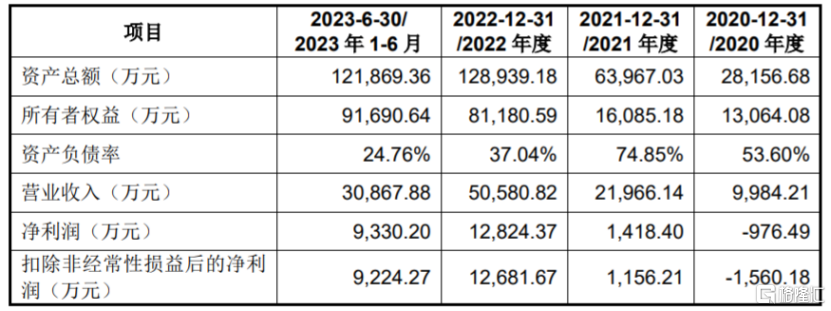

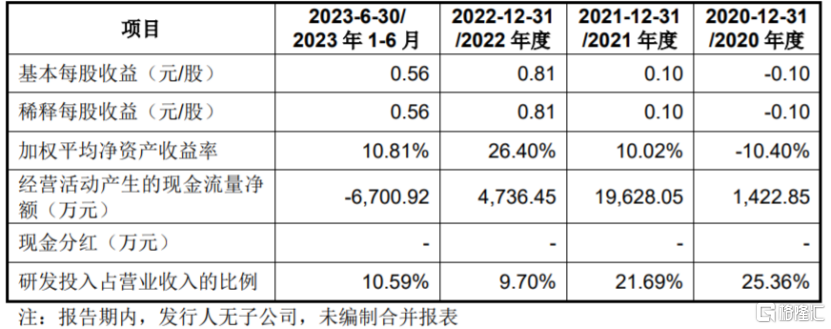

招股書顯示,2020年至2023年1-6月,晶亦精微的營業收入分別約1億元、2.2億元、5.06億元、3.09億元,對應的淨利潤分別爲-976.49萬元、1418.40萬元、1.28億元、9330.20萬元。

公司預計2023年度實現營業收入約5.8億元至6億元,同比增長約14.67%至18.62%;預計實現淨利潤約1.55億元至1.6億元,同比增長20.86%至24.76%。

主要財務數據及財務指標,圖片來源:招股書

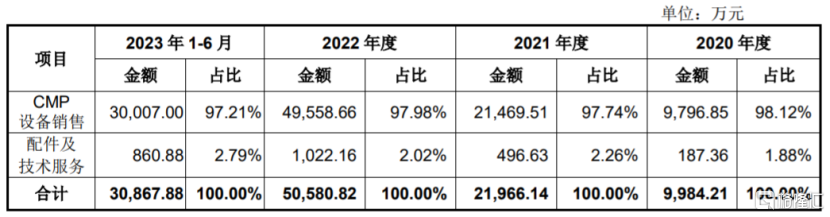

晶亦精微的主要產品爲化學機械拋光(CMP)設備及其配件,並提供技術服務。CMP設備通過化學腐蝕與機械研磨的協同配合作用,實現晶圓表面多余材料的高效去除與全局納米級平坦化,主要用於集成電路制造領域。

公司產品類別較爲單一,報告期內,CMP設備銷售的營收佔比在90%以上,未來如果CMP市場競爭加劇、產品價格下降或下遊行業需求量下降,可能會影響公司的產品銷售和經營業績。

主營業務收入構成,圖片來源:招股書

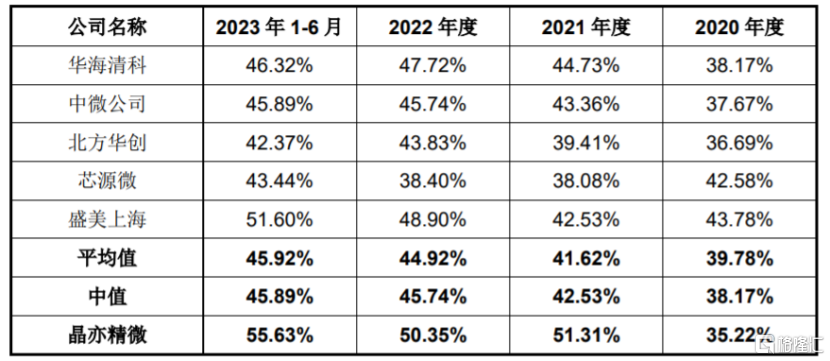

報告期內,晶亦精微的綜合毛利率分別爲35.22%、51.31%、50.35%、55.63%,存在一定波動,其中2020年公司毛利率略低於同行業上市公司平均值,2021年、2022年及2023年1-6月略高於同行業上市公司平均值。

公司與同行業上市公司的綜合毛利率對比情況,圖片來源:招股書

晶亦精微2021年及2022年毛利率較高,主要由於其主要產品爲8英寸CMP設備,該領域內國外公司施加的競爭壓力較小,公司銷售、採購議價能力較高,相應毛利率較高,以及公司優化了產品設計及供應鏈體系,降低了整體材料採購價格等導致。

報告期內,晶亦精微的主要原材料中機械標准件、流體控制元件採購進口產品的金額佔其大類採購總額的比例較高,其中機械標准件採購進口產品的金額佔比在60%以上,流體控制元件採購進口產品的金額在70%以上,佔比較大,如果公司被禁止購买或無法按時取得該等原材料,可能會影響公司產品的正常生產。

2

面臨技術升級風險

目前,晶亦精微銷售產品以8英寸CMP設備爲主,已有4台12英寸CMP設備完成產品驗證並確認收入。技術方面,晶亦精微的12英寸CMP設備僅能實現28nm及以上制程工藝,而華海清科可以實現14nm及以上制程工藝(正在驗證中)、美國應用材料和日本荏原可以實現3nm制程工藝。如果公司產品技術升級不能滿足客戶對更先進制程生產的需求,可能會影響公司的產品銷售。

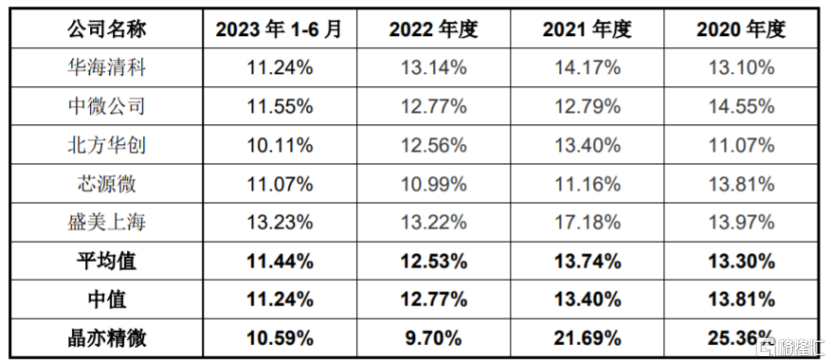

報告期內,晶亦精微的研發投入分別爲2531.69萬元、4765.12萬元、4904.80萬元和3269.65萬元,佔營業收入比例分別爲25.36%、21.69%、9.70%和10.59%,隨着公司營收規模的增加,研發費用率呈下降趨勢。公司2020年和2021年研發費用率高於同行業上市公司,主要由於公司設立時間較短,營業收入較低,及其开展的300mm CMP設備研發項目投入較大導致。

公司研發費用佔營業收入的比例與同行業上市公司的對比,圖片來源:招股書

晶亦精微面臨着客戶集中度較高的風險。報告期內,公司向前五大客戶銷售金額佔當期營業收入的比例爲100%、99.23%、88.21%和84.14%,其中向中芯國際銷售收入佔主營業務收入的比例分別爲71.17%、29.03%、49.71%和50.67%,佔比較大,主要由於下遊行業集中度較高導致。如果主要客戶減少對公司產品的採購,或公司後續不能持續开拓新客戶,可能會影響公司的未來發展。

標題:半導體設備廠商晶亦精微科創板上會,毛利率波動較大

地址:https://www.iknowplus.com/post/78575.html