一季度或再現“非對稱降息”

核心觀點

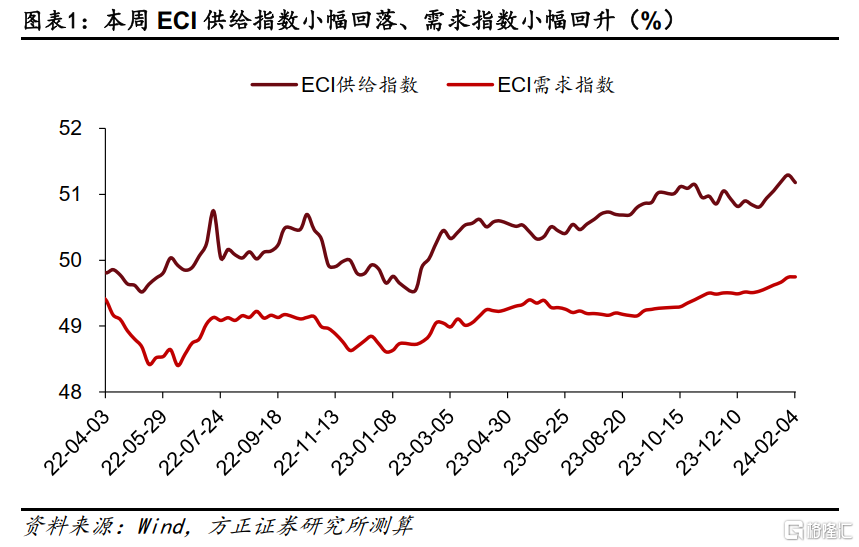

周度ECI指數:從周度數據來看,截至2024年2月4日,本周ECI供給指數爲51.18%,較上周回落0.11%;ECI需求指數爲49.75%,較上周回升0.01%。從分項來看,ECI投資指數爲49.77%,較上周回落0.06%;ECI消費指數爲49.68%,較上周回升0.03%;ECI出口指數爲49.83%,較上周回升0.09%。

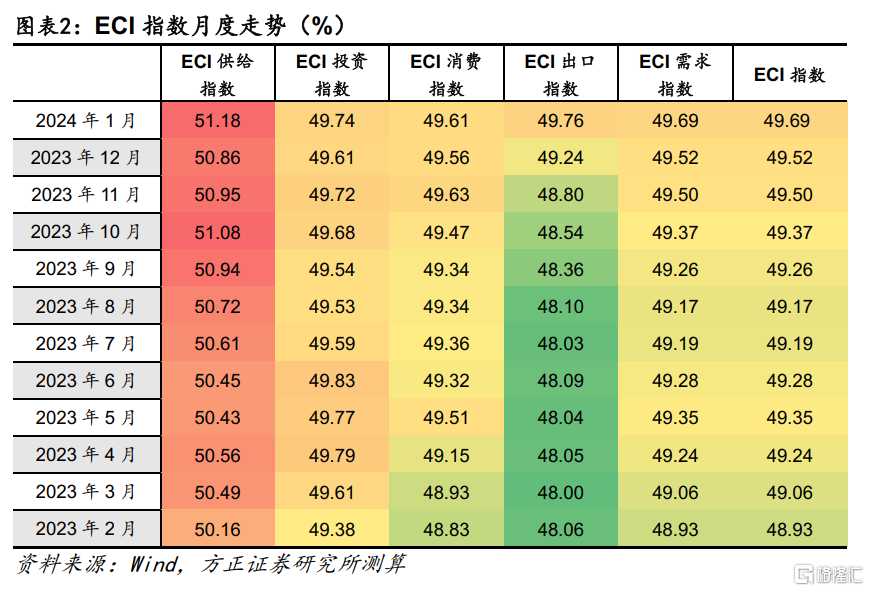

月度ECI指數:從1月份整月的高頻數據來看, ECI供給指數爲51.18%,較12月回升0.32%;ECI需求指數爲49.69%,較12月回升0.17%。從分項來看,ECI投資指數爲49.74%,較12月回升0.13%;ECI消費指數爲49.61%,較12月回升0.05%;ECI出口指數爲49.76%,較12月回升0.52%。從ECI指數來看,低基數下一月供需兩端同比均有明顯回升,而環比來看供給端的景氣度仍顯著強於需求端。工業生產方面,一月以來主要行業开工率整體錄得較高水平,節前供給端保持了平穩態勢;需求方面,1月乘用車零售同比錄得較高增長,但下半月以來環比增長動能顯著減弱。地產方面,1月30大中城市商品房成交面積同比增速有所收窄,但整體仍舊偏弱。此外,表徵基建實物工作量的高頻數據因春節的臨近繼續走弱。

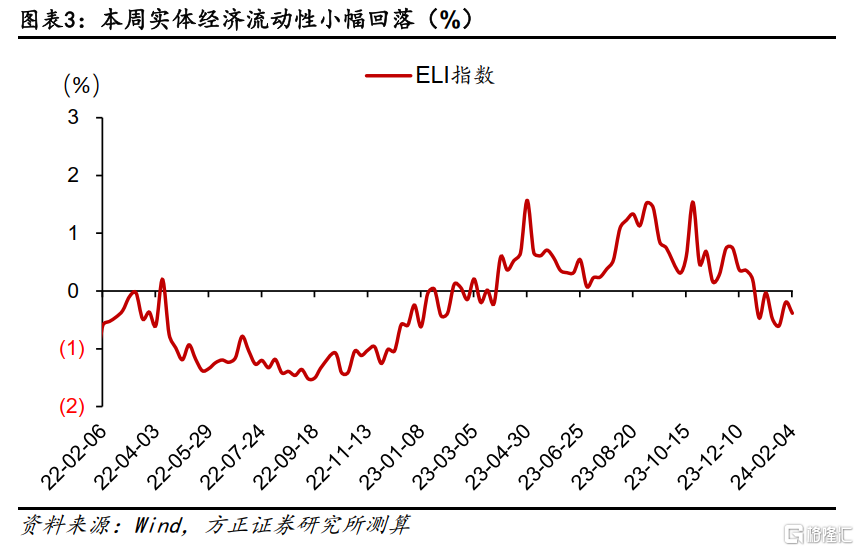

ELI指數:截至2024年2月4日,本周ELI指數爲-0.39%,較上周回落0.19%。一季度LPR報價或再現“非對稱降息”。在“降准”即將於2月5日落地之際,市場對貨幣政策“降息”的期待也开始升溫,本周10年期國債收益率創下近20年來的低點、30年和1年期國債收益率利差壓縮至20個bp左右的空間,均顯示市場正在定價“降息”。從利率衍生品市場看,本周掛鉤1年期LPR的利率互換報價下行至3.40%,在2023年12月主要商業銀行調降存款利率之後,1Y LPR IRS已經合計下行5個bp,且距離當前1年期LPR報價也相差5個bp,表明市場預期2月份1年期LPR報價或下調5個bp的幅度,但是我們認爲從貨幣政策近期的表態來看,一季度LPR報價或以超市場預期的姿勢出現。從2022年以來,“非對稱降息”成爲貨幣政策的主流操作風格,2022年1月份迄今的5次“降息”中,MLF與1年期、5年期以上LPR聯動的僅有2023年6月份一次,綜合2023年全年,1年期MLF合計調降25個bp,但1年期LPR累計下調20個bp,5年期以上LPR合計下調10個bp,在2023年,5年期以上LPR調降幅度低於1年期LPR報價。可結合人民銀行在1月24日新聞發布會上“推動信貸定價基准的貸款市場報價利率,也就是我們說的LPR下行”的定調,我們預計一季度“降息”安排或以LPR報價爲主要調降目標,LPR報價或仍以“非對稱降息”的方式鋪排,5年期LPR報價降幅或超過1年期LPR。

風險提示:產業政策支持力度不及預期;政策出台節奏不及預期;海外需求仍具有一定不確定性。

正文

1 本周雙指數概覽

1.1 ECI指數:節前建築業景氣度邊際走弱

從周度數據來看,截至2024年2月4日,本周ECI供給指數爲51.18%,較上周回落0.11%;ECI需求指數爲49.75%,較上周回升0.01%。從分項來看,ECI投資指數爲49.77%,較上周回落0.06%;ECI消費指數爲49.68%,較上周回升0.03%;ECI出口指數爲49.83%,較上周回升0.09%。

從1月份整月的高頻數據來看, ECI供給指數爲51.18%,較12月回升0.32%;ECI需求指數爲49.69%,較12月回升0.17%。從分項來看,ECI投資指數爲49.74%,較12月回升0.13%;ECI消費指數爲49.61%,較12月回升0.05%;ECI出口指數爲49.76%,較12月回升0.52%。從ECI指數來看,低基數下一月供需兩端同比均有明顯回升,而環比來看供給端的景氣度仍顯著強於需求端。工業生產方面,一月以來主要行業开工率整體錄得較高水平,節前供給端保持了平穩態勢;需求方面,1月乘用車零售同比錄得較高增長,但下半月以來環比增長動能顯著減弱。地產方面,1月30大中城市商品房成交面積同比增速有所收窄,但整體仍舊偏弱。此外,表徵基建實物工作量的高頻數據因春節的臨近繼續走弱。

1.2 ELI指數:一季度或再現“非對稱降息”

截至2024年2月4日,本周ELI指數爲-0.39%,較上周回落0.19%。

一季度LPR報價或再現“非對稱降息”。在“降准”即將於2月5日落地之際,市場對貨幣政策“降息”的期待也开始升溫,本周10年期國債收益率創下近20年來的低點、30年和1年期國債收益率利差壓縮至20個bp左右的空間,均顯示市場正在定價“降息”。從利率衍生品市場看,本周掛鉤1年期LPR的利率互換報價下行至3.40%,在2023年12月主要商業銀行調降存款利率之後,1Y LPR IRS已經合計下行5個bp,且距離當前1年期LPR報價也相差5個bp,表明市場預期2月份1年期LPR報價或下調5個bp的幅度,但是我們認爲從貨幣政策近期的表態來看,一季度LPR報價或以超市場預期的姿勢出現。從2022年以來,“非對稱降息”成爲貨幣政策的主流操作風格,2022年1月份迄今的5次“降息”中,MLF與1年期、5年期以上LPR聯動的僅有2023年6月份一次,2022年1月份“1年期LPR>5年期LPR”;2022年5月份5年期以上LPR單獨下調15個bp;2022年8月份“5年期LPR> 1年期LPR”;2023年8月份“1年期LPR>5年期LPR”,綜合2023年全年,1年期MLF合計調降25個bp,但1年期LPR累計下調20個bp,5年期以上LPR合計下調10個bp,在2023年,5年期以上LPR調降幅度低於1年期LPR報價。可結合人民銀行在1月24日新聞發布會上“推動信貸定價基准的貸款市場報價利率,也就是我們說的LPR下行”的定調,我們預計一季度“降息”安排或以LPR報價爲主要調降目標,LPR報價或仍以“非對稱降息”的方式鋪排,5年期LPR報價降幅或超過1年期LPR。

2 本周高頻數據概覽

2.1 工業生產:節前主要行業开工率邊際回落

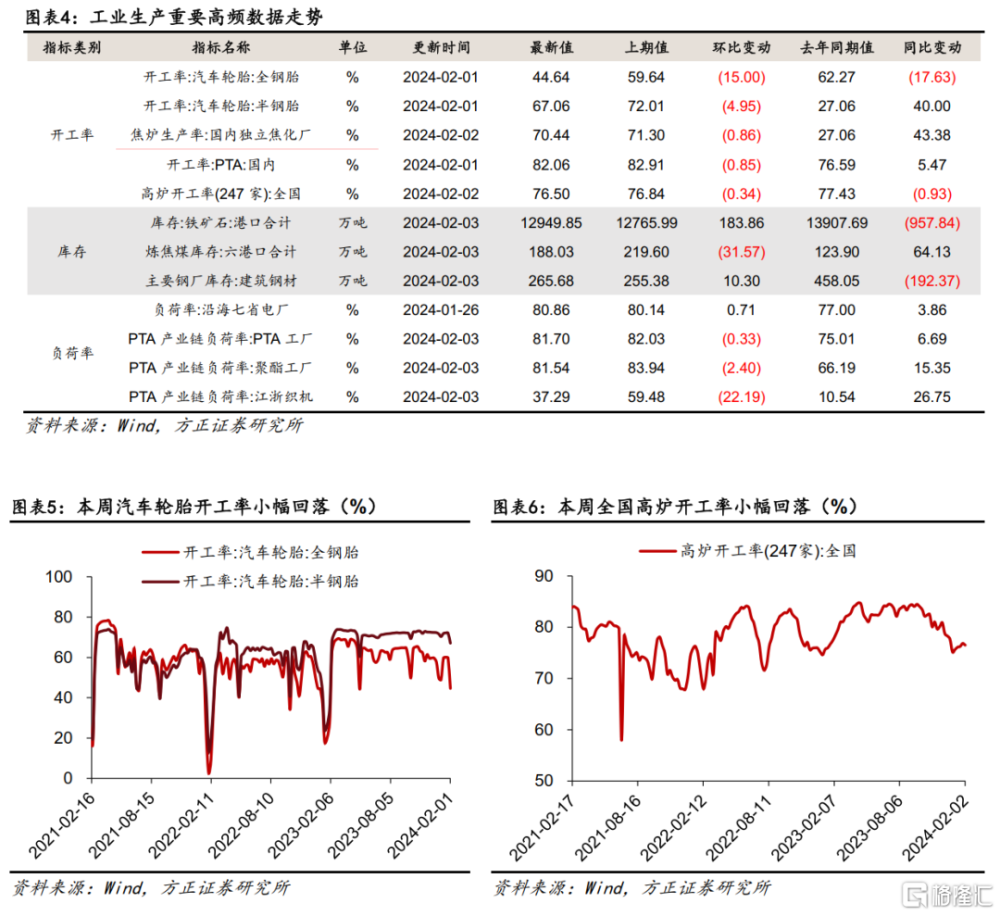

开工率方面,本周主要行業开工率小幅回落。其中本周汽車全/半鋼胎开工率分別爲44.64%和67.06%,分別環比回落15.00%和4.95%;本周PTA开工率錄得82.06%,環比回落0.85%,較去年同期回升5.47%;本周鋼廠高爐开工率錄得76.84%,環比回落0.34%,較去年同期回落0.93%。

庫存方面,本周六港口煉焦煤庫存合計188.03萬噸,環比回落31.57萬噸;本周港口鐵礦石合計庫存錄得12949.85萬噸,環比回升183.86萬噸;本周主要鋼廠建築鋼材庫存錄得265.68萬噸,環比回升10.30萬噸。

負荷率方面,1月26日沿海七省電廠負荷率均值錄得80.86%,環比回升0.71%,較去年同期回升3.86%;本周PTA工廠、聚酯工廠和江浙織機PTA產業鏈負荷率分別錄得81.70%、81.54%和37.29%,分別環比回落0.33%、2.40%和22.19%。

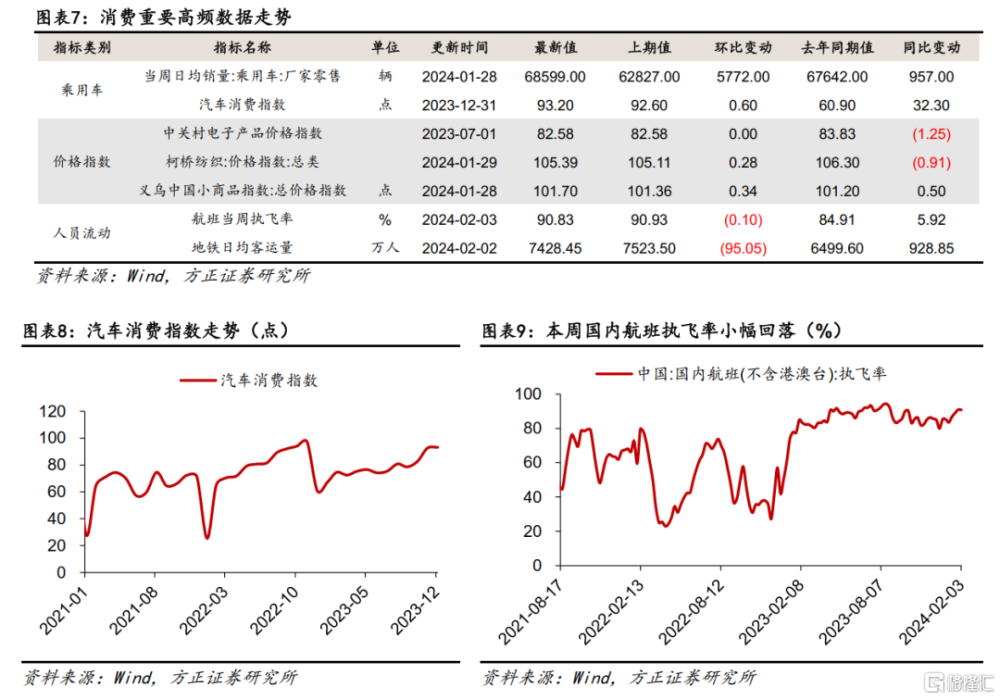

2.2 消費:1月下半月乘用車零售動能有所放緩

乘用車消費方面,1月28日乘用車當周日均銷量錄得68599輛,較去年同期回升957輛。根據乘聯會發布的最新預測數據,1月1-28日,乘用車市場零售錄得170.8萬輛,同比增長64%,較上月同期下降15%,乘用車廠商批發錄得157.7萬輛,同比增長52%,較上月同期下降28%。盡管在低基數下今年乘用車市場的开門紅效果明顯,但一月下旬環比動能顯著減弱,仍需觀察春季期間車市表現。

價格指數方面,上周柯橋紡織價格總指數錄得105.39,環比回升0.28;上周義烏中國小商品指數總價格指數錄得101.70,環比回升0.34。

人員流動方面,本周航班執飛率均值爲90.83%,環比回落0.10%,較去年同期回升5.92%。地鐵日均客運量錄得7428.45萬人,環比回落95.05萬人,較去年期回升928.85萬人。根據交通運輸部的數據顯示,春運前8天跨區域流動人數較去年同期增長16.0%,較19年同期增長4.4%,但邊際來看第6-8天同比增速明顯放緩。

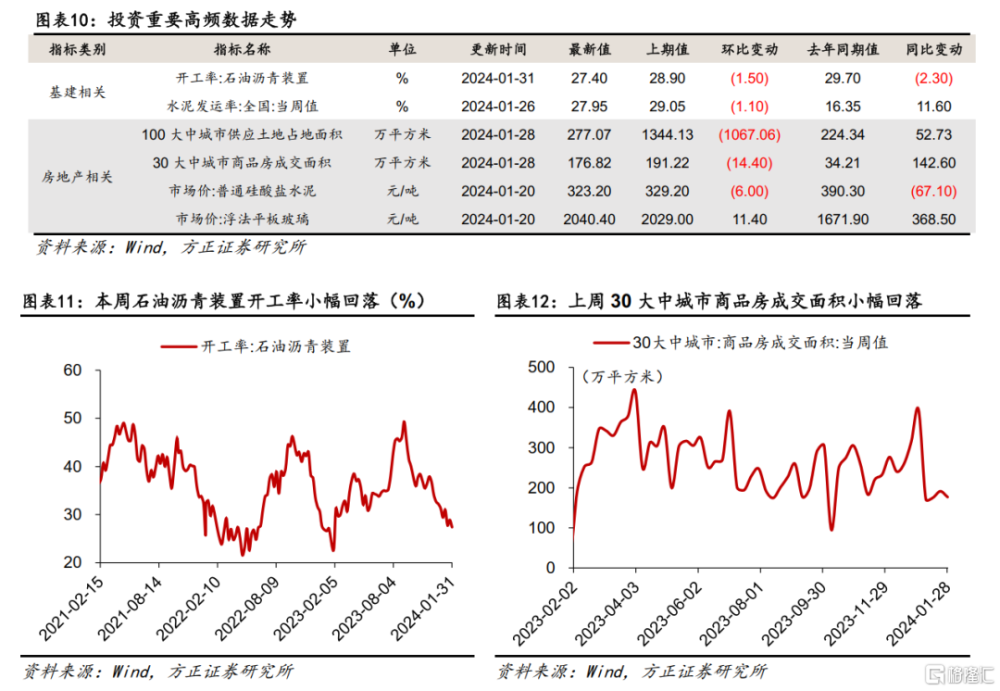

2.3 投資:基建實物工作量高頻數據延續回落

基建投資方面,2024年1月31日石油瀝青裝置开工率錄得27.40%,環比回落1.50%,較去年同期回落2.30%;2024年1月26日全國水泥發運率錄得27.95%,環比回落1.10%,較去年同期回升11.60%。

房地產投資方面,上周100大中城市供應土地佔地面積錄得277.07萬平方米,環比回落79.39%;上周30大中城市商品房成交面積錄得176.82萬平方米,環比回落7.53%。1月中旬普通硅酸鹽水泥市場價錄得323.20元/噸,環比回落6.00元/噸;1月中旬浮法平板玻璃市場價錄得2040.40元/噸,環比回升11.40元/噸。

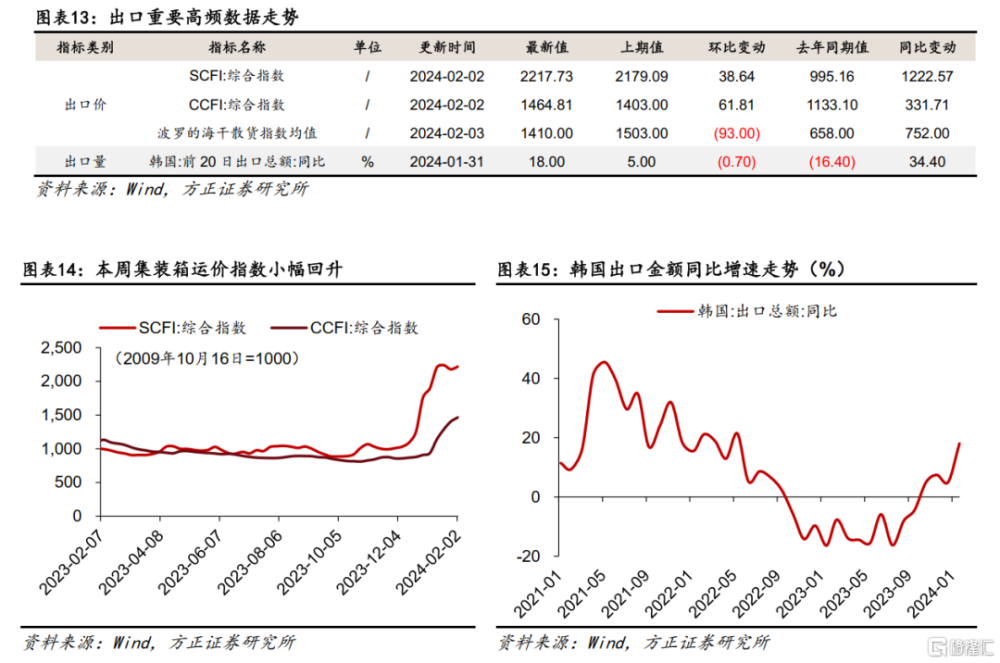

2.4 出口:韓國1月出口增速錄得高增長

出口價格方面,本周中國/上海出口集裝箱運價指數分別錄得1464.81點和2217.73點,分別環比回升61.81點和38.64點;本周波羅的海幹散貨指數均值錄得1410.00點,環比回落93.00點。

出口數量方面,韓國1月出口總額同比增速錄得18.00%,較23年12月回升13.00%。國內方面,1月22日-28日監測港口累計完成貨物吞吐量錄得22941.9萬噸,環比下降5.95%。

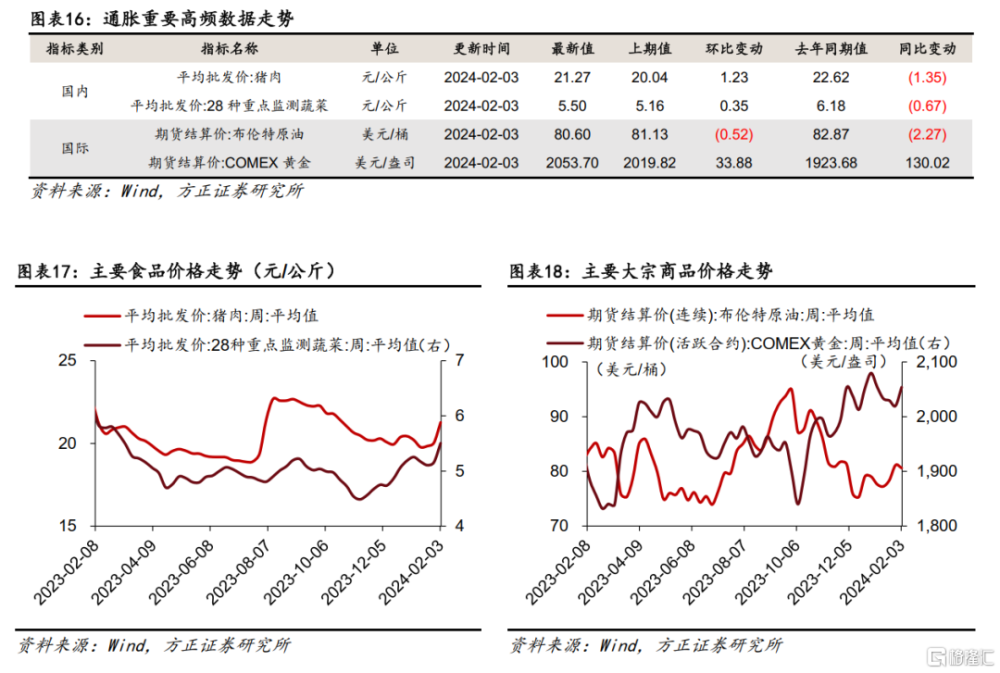

2.5 通脹:節前食品價格明顯回升

國內方面,本周豬肉平均批發價錄得21. 27元/公斤,環比回升1.23元/公斤;本周28種重點監測蔬菜平均批發價錄得5.50元/公斤,環比回升0.35元/公斤。

國際方面,本周布倫特原油期貨結算價錄得80.60美元/桶,環比回落0.52美元/桶;本周COMEX黃金期貨結算價錄得2053.70美元/盎司,環比回升33.88美元/盎司。

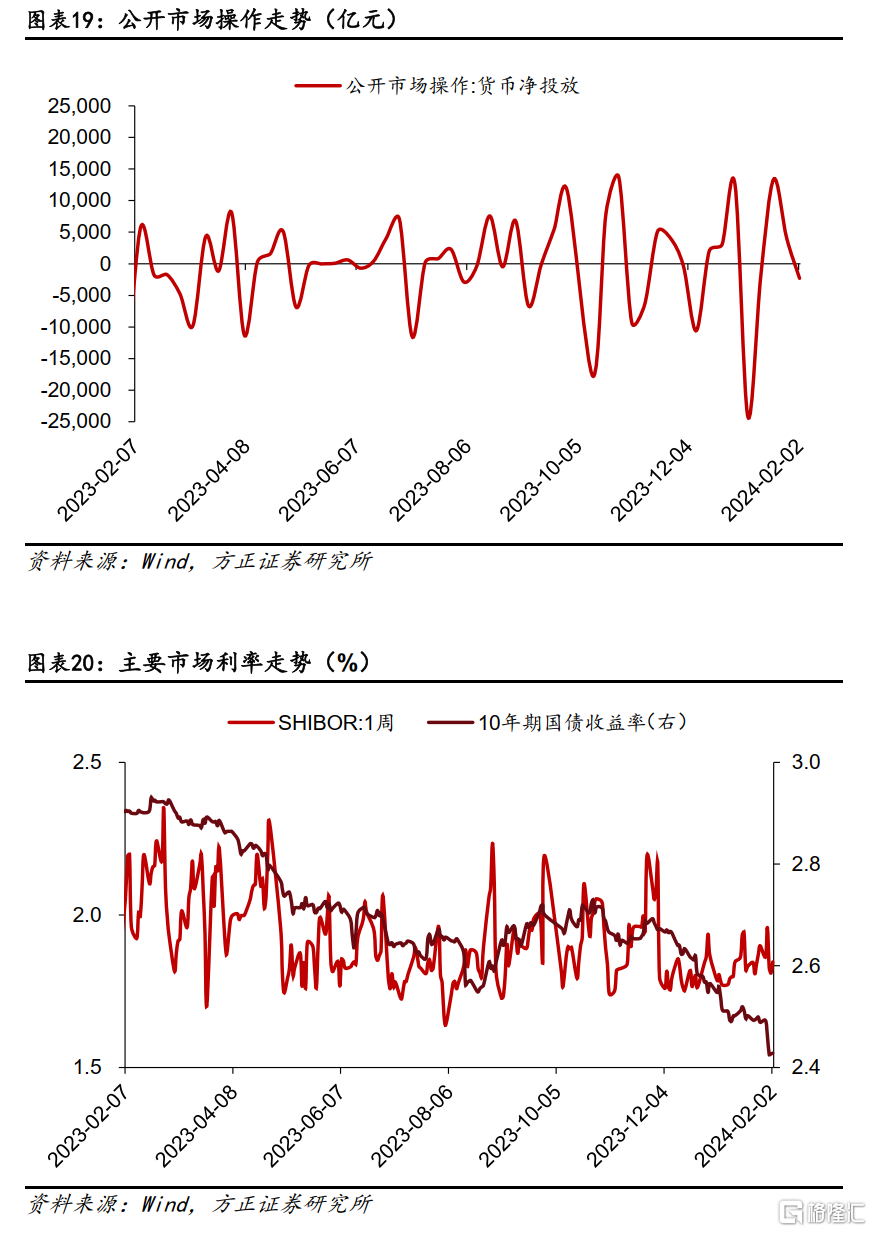

2.6 流動性:上周貨幣淨回籠2300億元

公开市場操作方面,上周央行進行17470億元逆回購操作,有19770億元逆回購到期,當周貨幣淨回籠2300億元。

受到資金面變化影響,本周7天shibor利率小幅回落,從周初的1.8630%回落至周末的1.8460%;本周10年期國債收益率小幅回落,從周初的2.4923%回落至周末的2.4282%。

風險提示

產業政策支持力度不及預期;庫存周期結構產生重大變動;海外需求仍具有一定不確定性。

注:本文來自方正證券發布的《一季度或再現“非對稱降息”——量化經濟指數周報-20240204》;蘆哲 S1220523120001;王洋 S1220523120003;李昌萌 S1220123120064。

標題:一季度或再現“非對稱降息”

地址:https://www.iknowplus.com/post/78415.html