信達策略:流動性風險可能到了尾聲

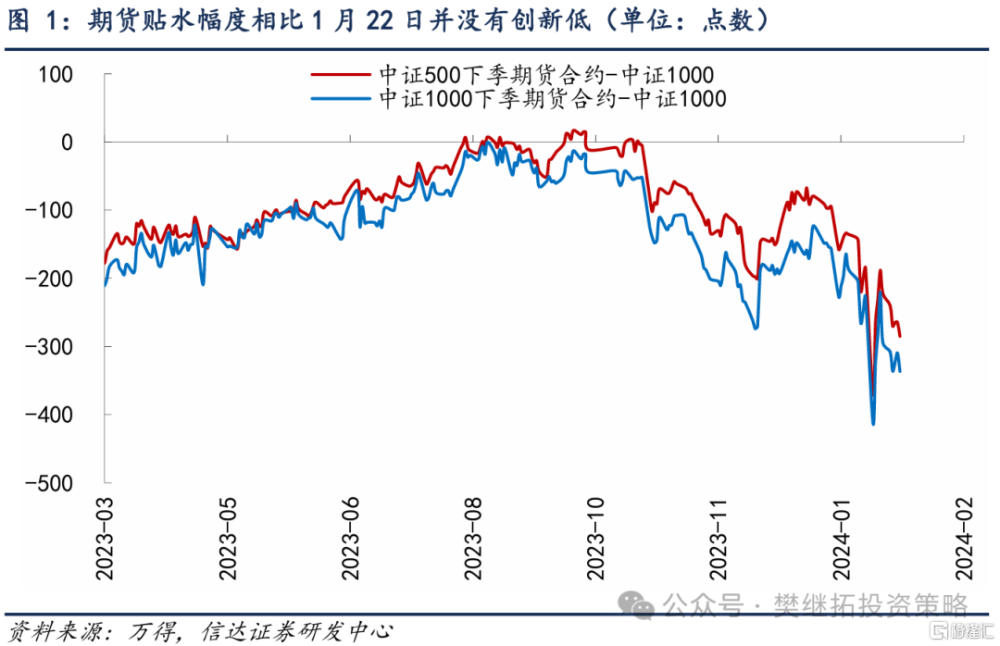

年初以來,市場往下的調整速度明顯加快,背後原因可能是最近幾年各類產品創新很多(比如雪球、固收+、量化),歷史經驗告訴我們,容易出現流動性風險的金融產品往往是剛經歷過快速增長的新產品,因爲沒有經歷過長期的歷史波動檢驗,所以投資者往往對其風險收益特徵存在片面的認識。從股指期貨的貼水幅度來看,上周雖然略有增加,但尚未達到1月22日的極值,這說明敲入風險雖然還在,但可能已經度過了危險的階段。股權質押和兩融等業務雖然也存在流動性風險的可能,但衝擊幅度估計有限,因爲這些金融創新之前經歷過2015年下半年的波動,所以風險累積的幅度較小。

(1)期貨貼水幅度並沒有擴大,雪球產品的衝擊可能正在減弱。歷史經驗告訴我們,容易出現流動性風險的金融產品往往是剛經歷過快速增長的新產品,因爲沒有經歷過長期的歷史波動檢驗,所以投資者往往對其風險收益特徵存在片面的認識。雪球產品是最近幾年新的產品創新,可能容易出現類似風險。年初以來市場波動加大,導致雪球產品可能出現了集中敲入,由此導致期貨相比現貨大幅貼水,不過從貼水的幅度來看,上周雖然貼水幅度略有增加,但尚未達到1月22日的極值,這說明敲入風險雖然還在,但可能已經度過了危險的階段。

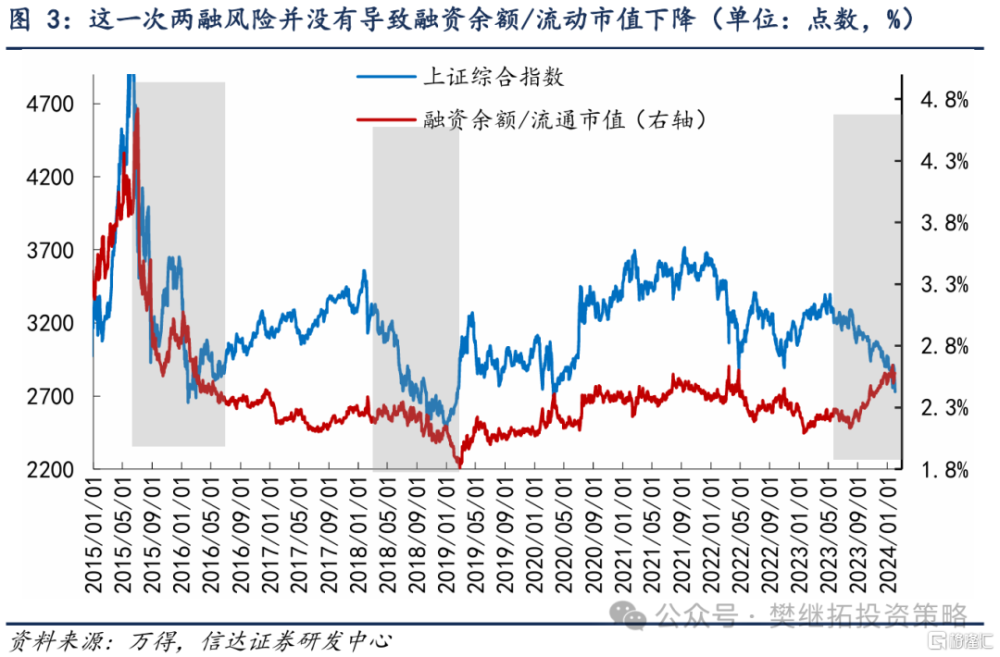

(2)融資融券平均擔保比例接近歷史最低水平。另一個有槓杆的資產是兩融,這個風險在2015年下半年-2016年初對市場衝擊較大。近期市場的波動,導致融資融券平均擔保比例從去年8月的280%下降到2月2日的225.9%。但歷史經驗是,融資融券平均擔保比例下降到較低水平後,大多是市場底部。

而且這一次與2015年下半年和2018年不同的是,融資余額雖然有下降,但融資余額/流通市值並沒有下降,這背後可能有兩點原因:(1)融資的投資者對市場整體還是樂觀的,最近融資余額下降可能只是市場下跌後被迫降槓杆;(2)2015年融資余額下降後,部分投資者徹底離开了兩融市場,而這一次並沒有徹底離場。

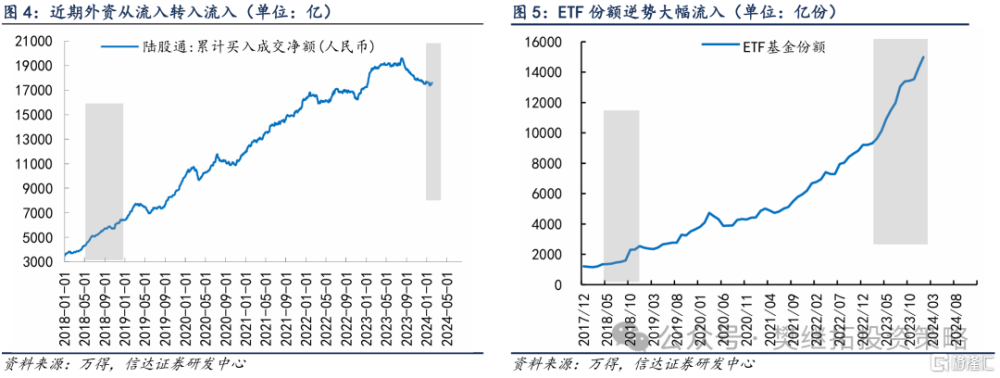

(3)配置資金緩慢买入。流動性風險階段性有負反饋的風險,但最終大多情況下都會結束,因爲伴隨着估值的下降,逆勢配置的力量可能會逐漸增強。2018年熊市後期,外資和ETF均开始流入,但市場的企穩通常需要等配置資金流入一段時間以後。2013年下半年以來ETF逆勢流入的力量开始增強,但外資持續流出,近期开始北上資金再次緩慢流入,這可能意味着低估值开始對更多配置資金產生影響。

(4)短期策略觀點:不怕左側,一旦反轉速度可能會很快。過去一個季度,股市政策和經濟政策已經在逐漸改善了,但股市依然偏弱,我們認爲主要是兩個原因,一個是投資者對長期經濟增長前景感到迷茫,導致短期的利多沒能對市場產生盈利,第二個原因是,部分絕對收益投資者(私募和外資)、雪球和量化等產品,爲了控制波動率,可能不敢加倉,甚至可能還需要減倉。這兩個風險可能已經讓市場超調了,後續一旦企穩反轉速度可能會比較快,後續可能會出現類似2012年12月、2019年Q1、2022年5-8月的快速反轉。

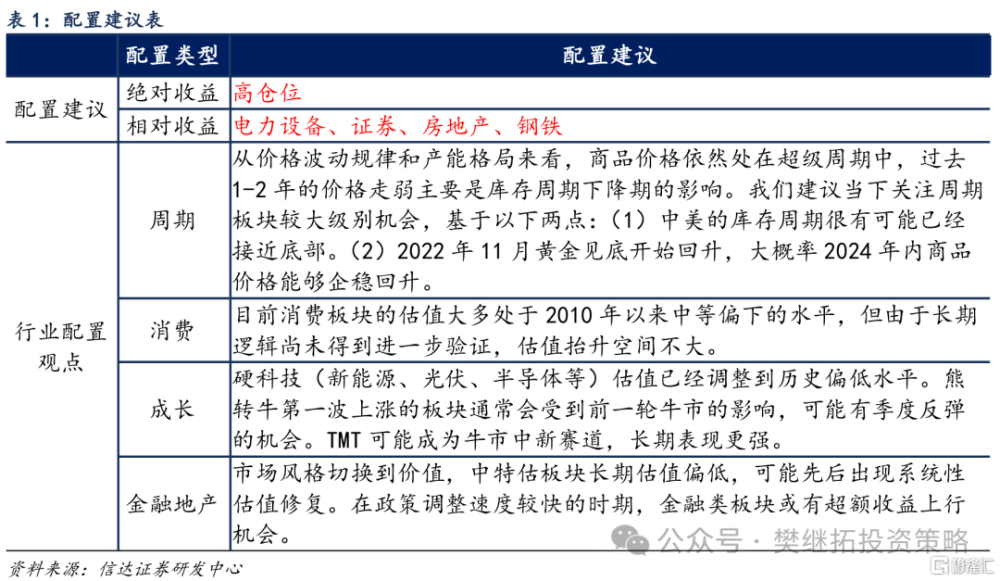

行業配置建議:短期內超跌的老賽道(比如新能源、房地產鏈)可能會有季度逆襲,2024年年度配置順序:上遊周期>AI、汽車汽零>金融地產>老賽道(醫藥半導體新能源)>消費。歷史上底部大反彈或反轉附近,一般會有以下特徵:(1)在長期風格偏小盤的階段(比如2008-2016年),如果指數出現底部反轉,小盤風格可能會階段性回撤或滯漲,大盤風格往往會更強。(2)熊市結束後第一波上漲通常會有前一輪牛市的影子,而上周有所表現的新能源恰恰是上一輪牛市最強的方向。(3)底部剛反轉的2-3個月,漲幅最大的板塊大多是超跌類板塊,比如2022年4月底反轉後新能源半導體最強和10月底反轉後消費最強,這些均是之前半年最弱的。但底部反轉附近最強的板塊和未來1年最強的方向相關性不大。

風險因素:房地產市場超預期下行,美股劇烈波動

注:本文源自2024年2月4日信達證券發布的《流動性風險可能到了尾聲》;樊繼拓 S1500521060001 ;李暢 S1500523070001、張穎銳 S1500523110004

標題:信達策略:流動性風險可能到了尾聲

地址:https://www.iknowplus.com/post/78416.html