穩增長政策進展如何?

導讀

6月以來,市場對穩增長政策的預期不斷升溫,政策在需求端(促消費、擴投資)和供給端(貨幣降息、財政減稅降費)均有發力;與此同時,高質量發展與开放合作也在同步進行。未來“輕踩油門”式的微刺激政策還將陸續落地,三季度起經濟有望企穩;但當前制約預期的核心變量在地產端,預計下半年在二十屆三中全會前後,地產新發展模式將更加清晰,有望爲房地產市場增添確定性因素。

摘要

1、本周聚焦:穩增長政策進展如何?

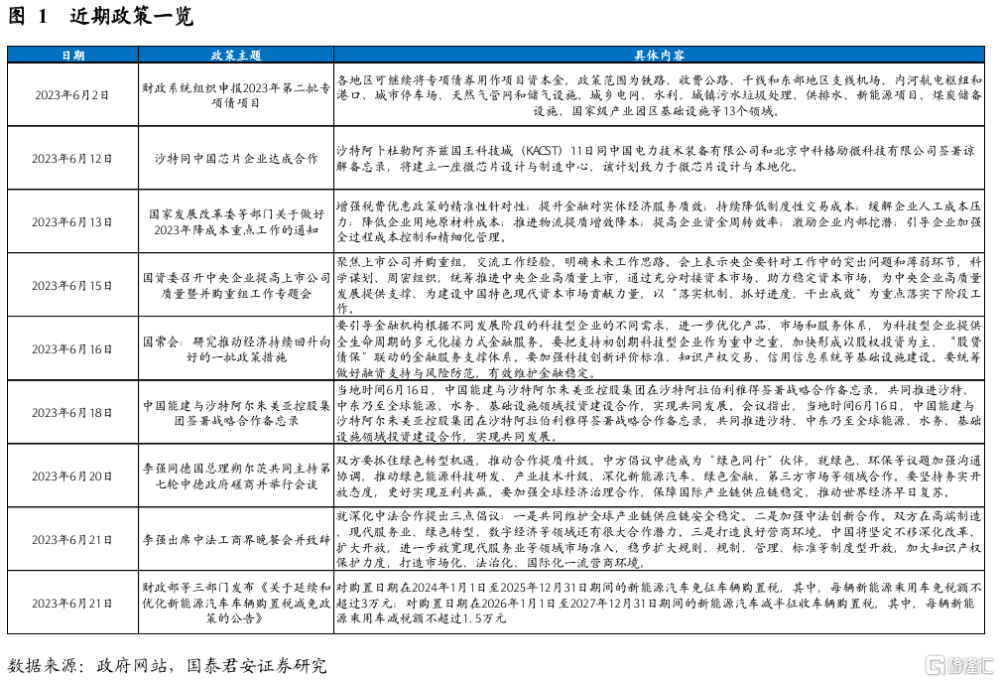

(1)6月以來,市場對穩增長政策的預期不斷升溫,政策在供需兩端均有發力。促消費方面,新能源汽車和家電下鄉是主要抓手;擴投資方面,第二批專項債項目申報已开始,解決項目儲備不足問題;財政減稅降費強化對科技創新中小微企業的支持。

(2)除穩增長政策之外,高質量發展與开放合作也在同步進行。主要包括爲科技型企業提供全生命周期的多元化接力式金融服務;推動國企重組與整合;加強同“一帶一路”和德法等歐盟國家全方位合作。

(3)未來“輕踩油門”式的微刺激政策還將陸續落地,三季度起經濟有望企穩。但當前制約預期的核心變量在地產端,預計下半年在二十屆三中全會前後,地產新發展模式將更加清晰,有望爲房地產市場增添確定性因素。

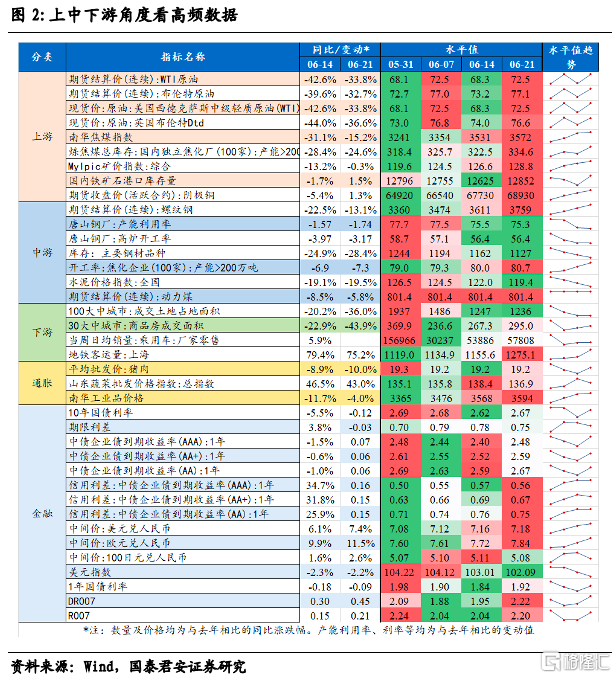

2、國內經濟:上遊價格多數回升,國債利率小幅上行

(1)上遊:原油價格略有回升,焦炭價格上升,Mylpic、鐵礦與陰極銅價格回升。

(2)中遊:螺紋鋼價格回升主要鋼材庫存持續下降。

(3)下遊:100大中城市成交土地面積下降,30大中城市商品房成交面積和廠家零售乘用車略有回升。

(4)通脹:豬肉價格回升,蔬菜價格回落,南華工業品價格持續上升。

(5)金融:國債利率回升,期限利差基本持平,短期利率持續上行,信用利差上升,美元匯率持續上升。

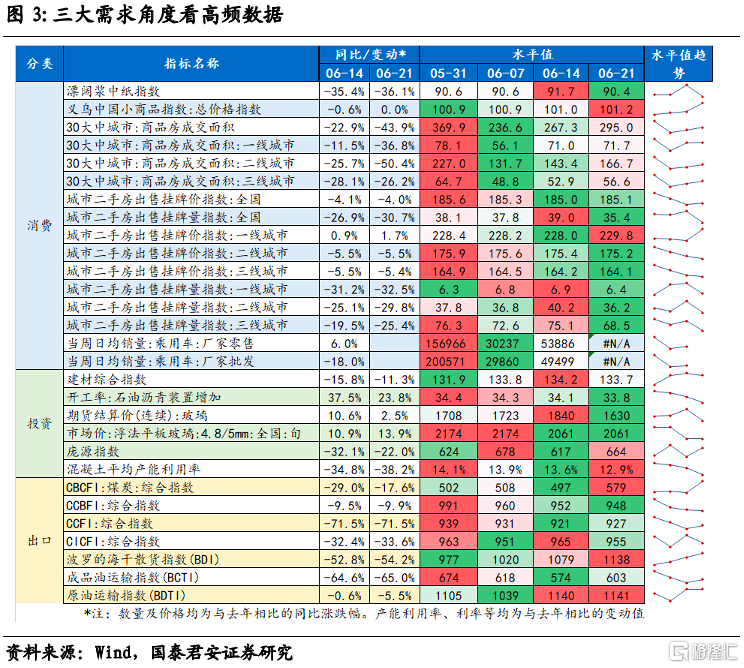

(6)三大需求:乘用車銷量保持平穩,商品房銷售略有回升;建材現價保持平穩,龐源指數回升,混凝土平均產能利用率下降;出口總體上升,CCFI綜合指數略有回升,CBCFI綜合指數回升明顯。

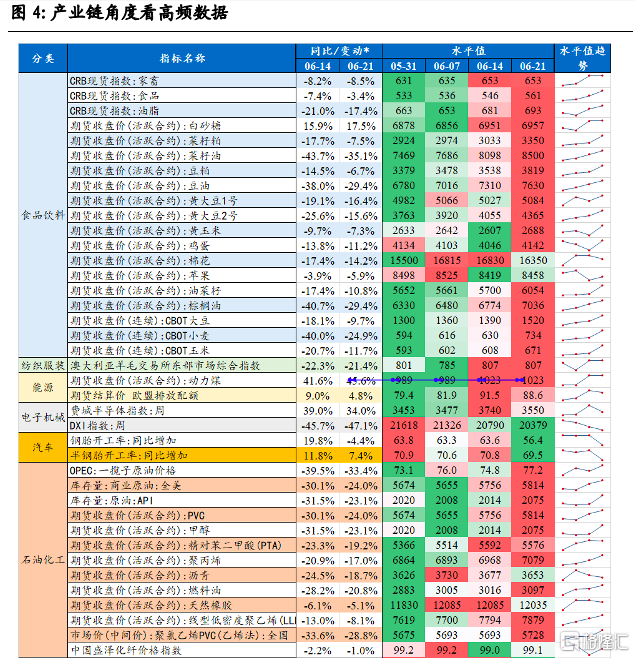

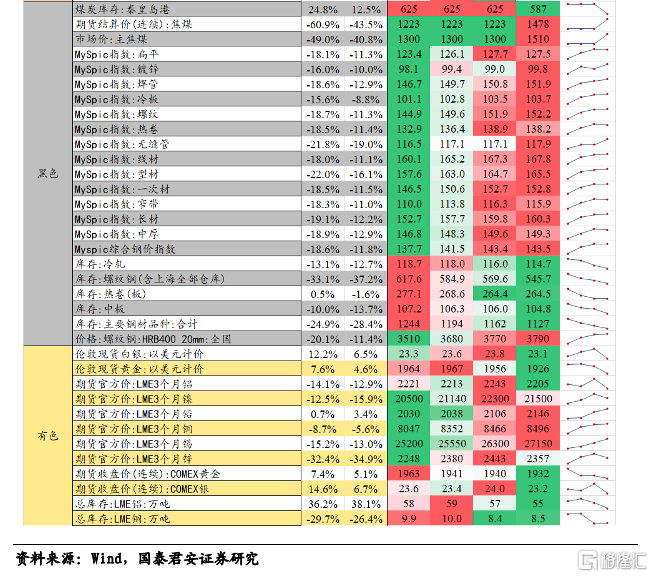

(7)產業鏈:農產品現貨價格與期貨價格多數呈現上升趨勢,石油化工產品價格多數上升,黑色產品價格多數持續上升,有色產品價格上升與下降數量基本相當,汽車生產端與電子產業鏈景氣度均回落。

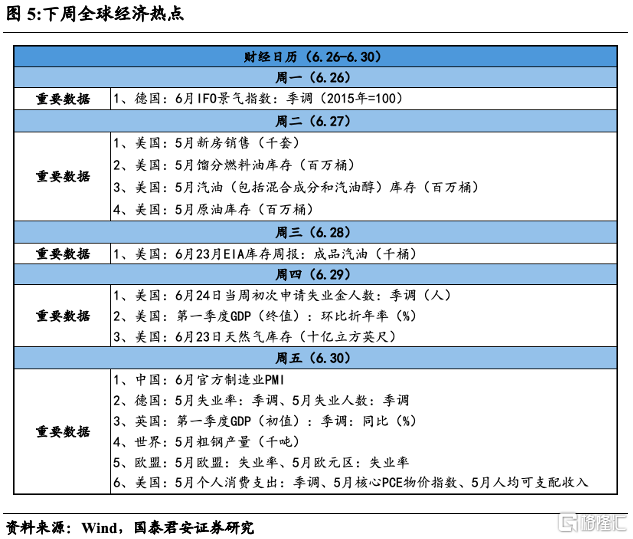

3、下周關注:中國將公布6月官方制造業PMI數據,美國將公布5月新房銷售、6月23日EIA庫存周報、6月24日當周初次申請失業金人數、5月核心PCE物價指數等數據。

4、風險提示:經濟內生動力恢復不及預期。

正文

1. 本周聚焦:穩增長政策進展如何?

6月以來,市場對穩增長政策的預期不斷升溫。6月16日國常會強調“具備條件的政策措施要及時出台、抓緊實施,同時加強政策措施的儲備,最大限度發揮政策綜合效應”;各部委密集出台文件,釋放政策積極的信號。目前來看,穩增長政策在需求端和供給端均有發力;除此之外,經濟轉型與深化改革、對外开放合作等領域的措施也在同步推進。

1.1 需求端政策再加碼:新能源汽車、家電與第二批專項債項目

促消費方面,新能源汽車和家電下鄉是主要抓手。早在3月工信部重點行業協會座談會指出“穩住汽車、消費電子等大宗消費,擴大家電、家居、綠色建材消費”,汽車和家電則成爲6月以來促消費的主要抓手。6月9日商務部等發布《關於做好2023年促進綠色智能家電消費工作的通知》,提出深入开展家電以舊換新,促進綠色智能家電消費;6月21日財政部等三部門發布《關於延續和優化新能源汽車車輛購置稅減免政策的公告》提出延續和優化新能源汽車車輛購置稅減免等相關政策,支持新能源汽車產業發展,促進汽車消費。

擴投資方面,第二批專項債項目申報已开始,解決項目儲備不足問題。23年前4個月,專項債發行進度快於往年同期,體現了財政積極靠前發力;但5月开始專項債發行進度明顯放緩,前5個月僅發行全年限額的一半,可能指向符合專項債收益要求的優質項目儲備不足的問題。6月財政系統組織申報2023年第二批專項債項目。此次申報要求明確,各地區可繼續將專項債券用作項目資本金,政策範圍爲鐵路、收費公路、幹线和東部地區支线機場、內河航電樞紐和港口、城市停車場、天然氣管網和儲氣設施、城鄉電網、水利、城鎮污水垃圾處理、供排水、新能源項目、煤炭儲備設施、國家級產業園區基礎設施等13個領域。

1.2 供給端政策聚焦降成本

降成本方面,年初以來貨幣政策已有一次降准和一輪降息,財政則延續並優化了22年以來實施的減稅降費舉措,對降低實體經濟融資和經營成本起到重要作用。相比之下,財政減稅降費政策對降成本的作用可能更加直接。

前4個月已新增減稅降費數千億,重點支持小微企業。據國家稅務總局例行新聞發布會介紹,1-4月全國新增減稅降費及退稅緩費4689億元。其中,兩批延續優化創新的稅費優惠政策3083億元,其他政策如增值稅留抵退稅等1606億元,共惠及4540戶納稅人和166萬輛汽車的購买者,有力減輕了各類經營主體負擔。並且在民營經濟各類主體中,小微企業優惠力度最大,累計新增減稅降費及退稅緩費1958億元,佔比57.7%,對支持小微企業起到了重要作用。

6月以來財政政策強調精准,強化對科技創新中小微企業的支持。6月13日國家發改委發布《關於做好2023年降成本重點工作的通知》,要求在延續已有政策的基礎上,增強稅費優惠政策的精准性針對性,完善稅費優惠政策、加強重點領域支持、开展涉企收費常態化治理等措施,不同類型的稅收優惠政策將分別延續到2023年底、2024年底和2027年底。同時,指出“引導金融機構加大制造業中長期貸款投放力度,加強對創新型、科技型、專精特新中小企業信貸支持”。

1.3 高質量發展:支持科技創新與深化國企改革

在穩增長政策密集出台的同時,聚焦經濟轉型和深化改革的政策也在同步推出。6月以來的政策主要集中在支持科技創新和國企改革方面。

6月16日國務院常務會議審議通過了《加大力度支持科技型企業融資行動方案》,聚焦爲科技型企業提供全生命周期的多元化接力式金融服務。會議強調,要引導金融機構根據不同發展階段的科技型企業的不同需求,進一步優化產品、市場和服務體系,加快形成以股權投資爲主、“股貸債保”聯動的金融服務支撐體系,加強科技創新評價標准、知識產權交易、信用信息系統等基礎設施建設,統籌做好融資支持與風險防範,有效維護金融穩定。

深化國企改革又有新進展,推動重組與整合,旨在實現冗余產能出清、提升公司內在價值。6月14日,國資委召开中央企業提高上市公司質量暨並購重組工作專題會,會上表示央企要針對工作中的突出問題和薄弱環節,科學謀劃、周密組織,統籌推進中央企業高質量上市。

1.4 對外开放與國際合作:“一帶一路”與歐盟國家是重點

年初以來,中國外交成果豐碩,帶來經貿領域合作熱度提升,增量主要來自於 “一帶一路”和歐盟國家。

中國與沙特在芯片、新能源、基礎設施等領域的合作取得新進展。沙特政府直屬的國家級獨立科技研發機構——沙特阿卜杜勒阿齊茲國王科技城(KACST)11日同中國電力技術裝備有限公司和北京中科格勵微科技有限公司籤署諒解備忘錄,將建立一座微芯片設計與制造中心,三方將對制造的微芯片進行校准,爲其設計電子系統並確定目標應用和規格。16日,中國能建與沙特阿爾朱美亞控股集團在沙特阿拉伯利雅得籤署战略合作備忘錄,共同推進沙特、中東乃至全球能源、水務、基礎設施領域投資建設合作,實現共同發展。

國務院總理李強的德法之行聚焦綠色、創新、產業鏈供應鏈穩定等內容。在德國,中方倡議中德成爲“綠色同行”夥伴,就綠色、環保等議題加強溝通協調,推動綠色能源科技研發、產業技術升級,深化新能源汽車、綠色金融、第三方市場等領域合作;在法國,李強總理在出席中法工商界晚宴時提出中法合作三點倡議,即共同維護全球產業鏈供應鏈安全穩定、加強中法創新合作、打造良好營商環境。

我們認爲,未來“輕踩油門”式的微刺激政策還將陸續落地,經濟數據環比最差的階段可能已經過去,三季度起經濟有望企穩。但當前制約預期的核心變量在地產端,目前尚未有提振地產信心的行之有效的政策出台;我們預計下半年在二十屆三中全會前後,地產新發展模式將更加清晰,有望爲房地產市場增添確定性因素。

2. 國內經濟:上遊價格多數回升,國債利率小幅上行

從上中下遊角度看,上遊原油價格略有回升,焦炭價格上升,Mylpic、鐵礦與陰極銅價格回升;中遊螺紋鋼價格回升,水泥價格持續下降,唐山鋼廠开工率、產能利用率持續下降,主要鋼材庫存持續下降;下遊100大中城市成交土地面積持續下降,30大中城市商品房成交面積和廠家零售乘用車略有回升,上海地鐵客運量持續上升。豬肉價格回升,蔬菜價格回落,南華工業品價格持續上升。國債利率回升,期限利差基本持平,短期利率持續上行,信用利差上升,美元匯率持續上升。

上遊:原油價格略有回升,焦炭價格上升,Mylpic、鐵礦與陰極銅價格回升。6月23日當周,國際原油價格略有回升,焦炭價格延續前三周趨勢持續走高,Mylpic、鐵礦與陰極銅價格近一月持續上升。

中遊:螺紋鋼價格回升,唐山鋼廠开工率、產能利用率持續下降,主要鋼材庫存持續下降。6月23日當周,螺紋鋼期貨結算價格延續前三周趨勢持續回升,水泥價格指數延續前三周趨勢持續下降,唐山鋼廠开工率、產能利用率、主要鋼材庫存持續下降。

下遊:100大中城市成交土地面積下降,30大中城市商品房成交面積和廠家零售乘用車略有回升。6月23日當周,100大中城市成交土地面積在連續下降後仍有小幅下落,30大中城市商品房成交面積、廠家零售乘用車在經歷下降後上升,上海地鐵客運量上升。

通脹:豬肉價格回升,蔬菜價格回落,南華工業品價格持續上升。6月23日當周,豬肉平均批發價較上周回升,蔬菜價格較上周回落,南華工業品價格延續持續上升勢頭。

金融:國債利率回升,期限利差基本持平,短期利率持續上行,信用利差上升,美元匯率持續上升。6月23日當周,利率方面,國債利率在經歷上周下降後回升,期限利差基本持平,短期利率持續上行,信用利差延續前三周趨勢繼續上升。匯率方面,美元匯率、歐元匯率持續上升,日元匯率本周顯著下跌。

從需求端角度來看,乘用車銷量保持平穩,商品房銷售略有回升;建材現價保持平穩,龐源指數回升,混凝土平均產能利用率下降;出口總體上升,CCFI綜合指數略有回升,CICFI綜合指數有所下降,CBCFI綜合指數回升明顯。

消費:乘用車銷量保持平穩,商品房銷售略有回升。6月23日當周,一二三线城市商品房銷售繼續回升,一线城市二手房掛牌價反彈明顯,二三线城市二手房掛牌價持續下降,但掛牌量均明顯回落。乘用車銷售保持平穩。

投資:建材現價保持平穩,龐源指數回升,混凝土平均產能利用率下降。當前建材綜合指數近三周基本平穩,玻璃期貨結算價本周回落、混凝土平均產能利用率持續下降,但龐源指數本周有所回升。

出口:出口本周總體上升。6月23日當周,CCFI綜合指數略有回升,CBCFI綜合指數上升明顯,原油運輸指數持續上升,但CCBFI綜合指數繼續走弱、CICFI綜合指數回落明顯。

從產業鏈角度來看,農產品現貨價格與期貨價格多數呈現上升趨勢,石油化工產品價格多數上升,黑色產品價格多數持續上升,有色產品價格上升與下降數量基本相當,汽車生產端與電子產業鏈景氣度均回落。

農產品現貨價格與期貨價格多數呈現上升趨勢。6月23日當周,從 CRB 現貨價格來看,家畜價格與上周持平,食品和油脂繼續前兩周的上升勢頭;從期貨收盤價來看,棉花略有回落,其余農產品期貨價格基本持平或呈現明顯上升趨勢。

石油化工產品價格多數上升,黑色產品價格多數持續上升,有色產品價格上升與下降數量基本相當。6月23日當周,石油化工產品價格多數上升。黑色產品方面,除扁平、熱卷、窄帶、中厚略有下降外,其余黑色產品基本持平或呈現上升趨勢。有色產品方面,除LME3個月鉛、LME3個月銅和LME3個月錫外,其余有色產品價格均呈現下降或持平趨勢。

汽車生產端與電子產業鏈景氣度均回落。6月23日當周,鋼胎开工率、半鋼胎开工率均下降明顯。電子產業鏈中,費城半導體指數出現回落, DXI指數持續下降。

3. 下周關注

數據方面,中國將公布6月官方制造業PMI數據,美國將公布5月新房銷售、6月23日EIA庫存周報、6月24日當周初次申請失業金人數、5月核心PCE物價指數等數據,歐盟將公布失業率數據,德國將公布6月IFO景氣指數、5月失業率等數據,英國將公布第一季度GDP(初值)數據。

風險提示

經濟內生動力恢復不及預期。

注:本文節選自國泰君安證券2023年6月25日研報《【國君宏觀】穩增長政策進展如何?——國泰君安宏觀周報(20230625)》,分析師:董琦S0880520110001。

標題:穩增長政策進展如何?

地址:https://www.iknowplus.com/post/7744.html